На основі відкритих джерел визначити а приклади зовнішнього фінансування українських банків

Скачать 245 Kb. Скачать 245 Kb.

|

|

На основі відкритих джерел визначити: А) приклади зовнішнього фінансування українських банків; Б) поточний обсяг та вартість зовнішніх зобов’язань українських банків. Виявити тенденції до зміни показників протягом останніх 5 років, причини та наслідки змін, обґрунтувати прогноз на найближчий період (1 рік) цих показників. Наслідки світових фінансових потрясінь спричинили в Україні кризу ліквідності як на рівні всієї країни, так і на рівні банківської системи, вплинувши безпосередньо на основні джерела залучення капіталу, особливо актуальним є вивчення стану та структури залучених ресурсів комерційних банків. Банки займають визначальну частину в структурі зовнішнього боргу України. Процеси активізації залучень коштів українськими банками на зовнішніх ринках характеризуються наявністю певних ризиків, які неоднозначне впливають на стан грошово-кредитного ринку та ефективність грошово-кредитної політики НБУ. Інтенсивно залучаючи дешеві кредити на зовнішніх фінансових ринках, банки нарощують валютні вкладення на внутрішньому кредитному ринку. Зовнішні позики у вигляді синдикованих кредитів та єврооблігацій боляче вдарили по сектору. Установи, обтяжені ростом проблемних активів, домагалися реструктуризації або ж заспокоювали інвесторів показовим урізанням витрат. Замінити запозичені боргові ресурси депозитними стало вкрай важко. Варто зазначити обсяги синдикованих кредитів в розрізі українських банків і термінами їх отримання та погашення (таблиця 1). З приходом кризи ринок синдикованих кредитів поринув у глибоку стагнацію. Банки з великими проблемами погашали старі позики, отримані в часи кредитної ейфорії. Решта синдикованих позик, що числяться на балансах українських банків - це старі кредити, отримані ще 2008 року, у поверненні яких мало хто сумнівається з огляду на значний рівень підтримки акціонерів банків-боржників і відносно невеликі обсяги боргу. Таблиця 1 Синдиковані кредити деяких українських банків [3]

Синдиковані кредити не потребують забезпечення, їх вартість обумовлюється попередньо, та як правило, не змінюється. Банки — члени синдикату мають перевагу в тому, що кредитні ризики перерозподіляються між усіма його учасниками. За таких умов можливі збитки для кожного з них відповідно зменшуються. Разом з тим, синдиковане кредитування має певні недоліки. По-перше, це відносно короткі терміни позики (не більше 5-10 років). По-друге, має місце обмеження самостійності позичальників (не дозволяється проводити емісію боргових зобов’язань, обумовлені активи не можуть використовуватись під заставу). По-третє, треба витримувати визначений рівень фінансового лівереджу (капітал/активи). Складні проблеми виникають у випадках необхідності перегляду умов фінансування, пов’язаних з погіршенням стану боржника. До додаткових укладень призводить і необхідність оприлюднення ставок запозичення за умов синдикування (тоді як прямі позики на двосторонній основі, як правило, є більш конфіденційними). Розглянемо більш детально динаміку зовнішньої заборгованості банків України за 2007-2011 роки у таблиці 2. Таблиця 2 Динаміка зовнішньої заборгованості банків України, за 2007-2011 рр. [2]

Банки займають визначальну частину в структурі зовнішнього боргу України. Процеси активізації залучень коштів українськими банками на зовнішніх ринках особливо помітний у 2007-2008 роках. Синдиковані кредити у 2009 році українським банкам не видавалися. Обсяг зовнішніх зобов’язань банківського сектору скоротився у 2011 році на 2,9 млрд. дол. США - до 25,2 млрд. дол. США (15,3% від ВВП). За останні 5 років заборгованість українських банків перед нерезидентами скоротилася на 5,75 млрд. дол. США (на 18,6%). Аналіз структури зовнішніх запозичень банків свідчить, що натепер у структурі заборгованості переважають довгострокові інструменти (77,04 – за підсумками 2011 р.), у попередні роки їх питома вага була вищою (у 2009 р. – 84,67, у 2010 р. – 83,97%). Зазнав змін і інструментарій залучення ресурсів: якщо у 2007 р. 31,71% усіх зовнішніх запозичень банки здійснювали у формі короткострокових кредитів, 34,36% - довгострокових кредитів і 22,61% - довгострокових боргових цінних паперів, то за підсумками 2011 р. короткострокові кредити у загальному обсязі зовнішнього боргу банків склали 22,96%, довгострокові кредити – 52,38%, довгострокові боргові цінні папери – 14,48% (таблиця 3). Зростання обсягів запозичень банків з використанням боргових цінних паперів (єврооблігацій) пояснюється тим, що випуск єврооблігацій дає змогу залучати порівняно значні обсяги ресурсів ( як правило, від 100 млн. дол..) і на триваліший термін (3-10 років). Таблиця 3 Структура та основні інструменти зовнішніх запозичень банків, % до сукупного обсягу зовнішньої заборгованості банків [2]

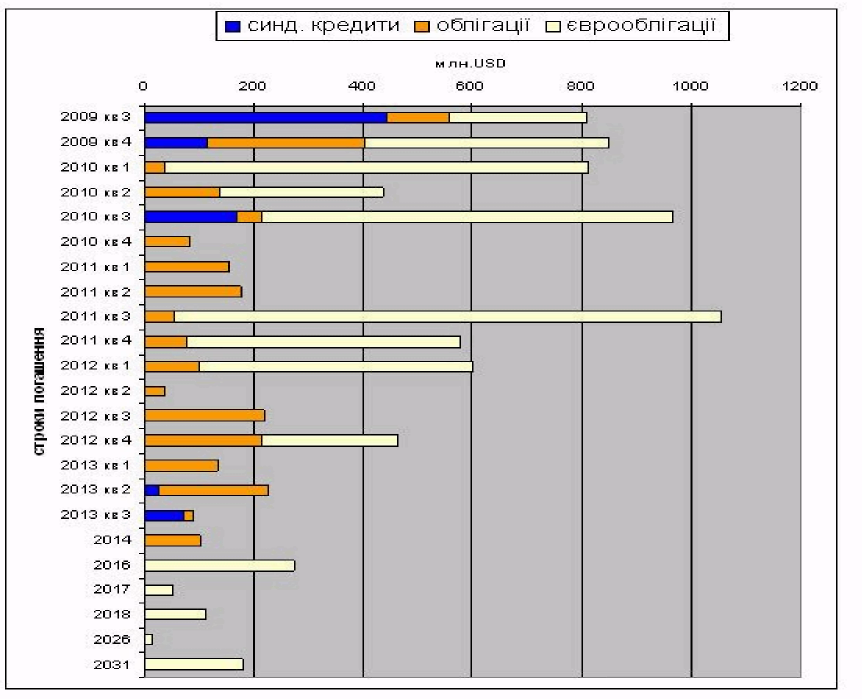

Облігаційні позики дешевші порівняно з синдикованими кредитами, однак можливість залучати кошти на зовнішніх фінансових ринках за допомогою цього інструменту потребує більших затрат та відповідності організації банківського бізнесу міжнародним стандартам, прозорості фінансової звітності. На успішне розміщення облігацій також впливає наявність кредитної історії банку, рівень його конкурентоспроможності на ринку банківських послуг, наявність андеррайтера. Починаючи з 2013 року, обсяги сум, які доведеться повертати, стрімко падають, хоча віддавати існуючі борги деякі банки будуть до 2018 року (рисунок 1). У найбільш песимістичному варіанті розпочнеться чергова хвиля відпливу іноземного капіталу, що негайно позначиться на стані платіжного балансу, а отже, загрожуватиме девальвацією гривні.  Рисунок 1. Погашення основної суми боргу тридцятьма найбільшими банками України [4] Отже, прогнозуючи тенденцію зміни показників зовнішніх зобов’язань банку слід сказати, що українські банки продовжують у 2012 році повертати борги іноземним кредиторам. Перш за все, це стосується банків з іноземним капіталом, підконтрольним західним групам. Вони повертають ресурси своїм материнським компаніям [1]. Наприклад, майже 400 млн. дол. повернув материнській структурі Райффайзен Банк Аваль, скоротивши свою зовнішню заборгованість до менш ніж 1,2 млрд. доларів. Відзначимо, що в умовах обмежень на валютне кредитування Райффайзен Банк Аваль спішно позбавляється не лише від зарубіжного фондування у валюті, але і від валютних депозитів громадян. Список використаної літератури Інформаційно-аналітичний портал російських організацій Таврії та Севастополя [Електронний ресурс]- Режим доступу: http://www.xn--b1adccaencl0bewna2a.xn--p1ai Офіційний сайт Національного банку України [Електронний ресурс]- Режим доступу: http://www.bank.gov.ua. Піджарко Н.В. Моделі та стратегії джерел залучення фінансових ресурсів банків в умовах ризику / Н.В. Піджарко [Електронний ресурс]- Режим доступу: http://www.nbuv.gov.ua. Семенча І.Є. Сучасний стан платоспроможності банків України / І.Є. Семенча, М.В. Мазуровська [Електронний ресурс]- Режим доступу: http://www.nbuv.gov.ua. Шелудько Н.М. Зовнішні запозичення банків України: тенденції, проблеми, перспективи / Н.М. Шелудько [Електронний ресурс]- Режим доступу: http://www.nbuv.gov.ua. |