аттестационная работа по теме основы экономики. Основы экономики (1). Нужно прочитать и сделать задачи выделенные красным цветом Основы экономики

Скачать 222 Kb. Скачать 222 Kb.

|

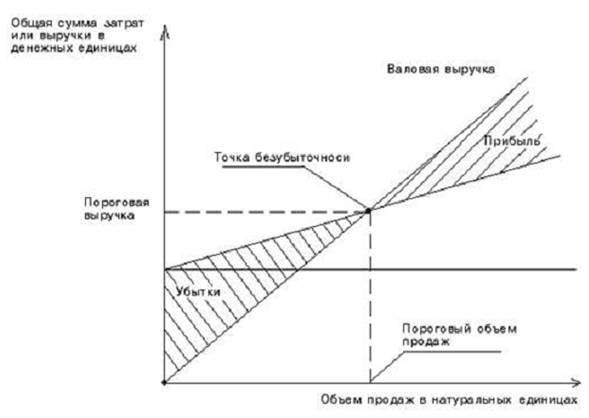

Нужно прочитать и сделать задачи выделенные красным цветомОсновы экономикиПоказатели финансовых результатов В общем виде показатели, характеризующие финансовые результаты деятельности предприятия, подразделяются на две основные группы: и относительные. 1. Абсолютные, к которым относятся: Выручка – в большинстве случаев определяется по методу начисления и показывает объем реализованных товаров, оказанных услуг в стоимостном выражении; Маржинальная прибыль (маржинальный доход) разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами Прибыль(убыток) от продаж = Выручка – Затраты на производство и продажу продукции Операционная прибыль – прибыль от прочих операций (сдача в аренду, участие в УК, продажа ОС, материалов, (% полученные-% уплаченные) и прочее) Внереализационная прибыль (убыток) – результат следующих операций: штрафы, пени начисленные – штрафы, пени уплаченные; активы, полученные безвозмездно, поступление в возмещение причиненных убытков – убытки прибыль (убыток) прошлых лет, выявленные в этом году и проч. Прибыль до налогообложения Чистая прибыль - прибыль, остающаяся в распоряжении предприятия после уплаты налогов и др. 2. Относительные, к которой относятся показатели рентабельности. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие рентабельность (окупаемость) издержек производства; Rз = Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции. 2) показатели, характеризующие рентабельность продаж; Rпрод = Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Рассчитывается в целом по предприятию и отдельным видам продукции. 3) показатели, характеризующие доходность капитала и его частей. Rкап = Маржинальный анализ Точка безубыточности. Анализ безубыточности. Методика маржинального анализа базируется на изучении соотношения между тремя группами экономических показателей: затратами, объемом производства (реализацией) и прибылью. Использование маржинального анализа позволяет решать ряд практических задач финансового менеджмента, связанных с определением: - безубыточного объема продаж (порога рентабельности) - зоны безубыточности предприятия - необходимого объема продаж для получения данной прибыли Для маржинального анализа необходимо все затраты делить на переменные и постоянные. Переменные – это затраты, величина которых изменяется с изменением объема производства (материалы, заработная плата рабочих). Постоянные – косвенные расходы, величина которых не изменяется с изменением объема производства (отопление здания, зарплата директора). Маржинальный доход (прибыль) — это разность между выручкой от реализации (без учета НДС и акцизов) и переменными затратами. Иногда маржинальный доход называют также суммой покрытия — это та часть выручки, которая остается на покрытие постоянных затрат и формирование прибыли. Чем выше уровень маржинального дохода, тем быстрее возмещаются постоянные затраты и организация имеет возможность получать прибыль. МД = выручка – переменные затраты МД на ед. = Цена – переменные затраты на ед. Точка безубыточности — минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении Убыточная на выходе продукция (приносящая «чистый убыток», но с положительной маржинальной прибылью перекрывает часть постоянных затрат. И если продукция имеет маржинальную прибыль, то от ее производства не стоит отказываться, даже если она приносит убыток от операционной деятельности. (речь не идет о том случае, когда такую продукцию хотят заменить более прибыльной продукцией). Понятие точки безубыточности можно представить графически:  Объем продаж в натуральном выражении, соответствующий точке безубыточности определяется (критическая точка): Тбу = Пороговая выручка = Тбу* цена единицы = Задания для самостоятельного выполнения

РЕШЕНИЕ: МД=выручка- переменные затраты= 1200000-1200*700=360 000 МД на ед.=Цена- переменные затраты на ед.=1 000-700=300 Тбу=затраты постоянные_____________________= 300000__= 1000 шт. Цена единицы- переменные затраты на единицу 1000-700 ц Цена единицы Методы учета затрат и калькулирования себестоимостиПод методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах данных о затратах на производство продукции и исчисления ее себестоимости (по всей продукции в целом, по видам продукции и единицам продукции). В настоящее время применяются различные методы учета затрат на производство и калькулирования себестоимости продукции. Основу их классификации составляют способы группировки затрат по отдельным объектам учета (отдельным видам продукции или группам однородных изделий, заказам, переделам, процессам) и способы калькулирования себестоимости продукции (нормативный способ, способы суммирования затрат, исключения стоимости попутной продукции из общей суммы затрат, пропорционального распределения затрат и др.). Калькулирование — это исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг. В процессе калькулирования исчисляют себестоимость: всего выпуска продукции, выполненных работ и оказанных услуг; отдельных видов продукции, работ, услуг, основного и вспомогательного производства, а также обслуживающих производств и хозяйств; полуфабрикатов, используемых для последующей переработки или продажи; продукции, работ, услуг отдельных подразделений; незавершенного производства. Указанные показатели себестоимости используются для составления отчета о прибылях и убытках, управления себестоимостью продукции, определения цен на продукцию (работы, услуги), а также результатов деятельности организации и ее отдельных подразделений и т.п. Различают плановую, сметную и отчетную (фактическую) калькуляции. Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановой являются сметные калькуляции, которые составляются на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей. Отчетные (фактические) калькуляции составляются по данным бухгалтерского учета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и непланируемые непроизводительные расходы. Примерная схема калькуляции (справедлива для единицы изделия, для договора, заказа, этапа работ и т.д.; для плановых и фактических данных):

Задания для самостоятельного выполнения2. Компания «Старт» производит и продает ручки. Переменные затраты 3 у.е. на каждую ручку, постоянные затраты Х. Компания может работать по двум сценариям: 1. Продавать 600 000 ручек по 5 у.е. и получать прибыль от этого 200 000 у.е. 2. Продавать 350 000 ручек по 6 у.е. и 200 000 ручек по 4 у.е. Какой из сценариев более выгоден компании? ОТВЕТ: Определим постоянные затраты: Прибыль = Выручка – Переменные затраты – Постоянные затраты Из первого сценария: 200 000 =600 000*5- 60 000*3 - Постоянные затраты. Постоянные затраты=1 000 000 у.е. Определим прибыль при реализации второго сценария: выручка = 350 000*6+200 000*4=2100 000+ 800 000=2 900 000 Переменные затраты (350 000+200 000)*3=1650000 Прибыль=2900000-1650000-1 000 000=250000у.е. Второй вариант более выгодный. 3. Компания «Альфа» производит рояли. Данные за 2009 год:

Требуется: рассчитать критическую точку Компания продала в 2009 год 65 роялей. Подсчитать прибыль План на 2010 год: Рассчитать кол-во роялей, необходимых продать для получения прибыли 95 400. Все исходные данные – прежние Рассчитать прибыль, если компания увеличит объем продаж на 20%, а цена одного рояля уменьшится на 500 РЕШЕНИЕ: 1.Рассчитаем критическую точку. Переменные затраты на единицу: 2300+800+600+599=4200д.ед. Постоянные затраты:195000+68000+ 55000= 318000 д.ед. Тбу = затраты постоянные_____________________ = 318 000__= 60 роялей. Цена единицы- переменные затраты на единицу 9500-4200 2.Прибыль= Выручка- переменные затраты- постоянные затраты=65*9500-65*4200- 318000=26500д.ед. Рассчитаем количество роялей, необходимых продать для получения прибыли 95 400 78* 9500=741000 78*4200=327600 741000- 327600- 318000=95 400 65 роялей – 20% увеличение продаж = увеличится на 13 роялей, т.е. 65+13= 78 роялей. Стоимость рояля была 9 500 – 500 (уменьшилась)= 9 000 цена реализации 1 рояля с учетом снижения. 78 * 9000= 702 000 д.ед. -прибыль компании. Что такое БУХГАЛТЕРСКИЙ УЧЕТ и БАЛАНС? ОБЪЕКТЫ УЧЕТА АКТИВНЫЙ КАПИТАЛ ПАССИВНЫЙ КАПИТАЛ о   сновной к-л оборотный к-л собственный к-л заемный к-л сновной к-л оборотный к-л собственный к-л заемный к-лимущество предприятия источник формирования   имущества имущества Хозяйственные операции Хозяйственные операции (изменение в содержании имущества и источников) результаты деятельности предприятия Уставный капитал - общая стоимость имущества, внесенная участниками-учредителями в качестве оплаты приобретаемого права участия в деятельности предприятия. Это основной первоначальный источник формирования основного и оборотного капитала. Капитал - часть финансовых ресурсов, вложенных в производство и приносящих доход по завершении оборота. Собственный капитал - разница между совокупными активами предприятия и его обязательствами. Собственный капитал подразделяется на уставный капитал и переменный. Оборотный капитал - часть активов предприятия, вложенная в оборотные средства. Оборотные средства - средства, авансированные в оборотные фонды и фонды обращения. Оборотные фонды - предметы труда, участвующие однократно в процессе производства и сразу же переносящие свою стоимость на с/с выпускаемой продукции, меняя при этом свою первоначальную форму. Фонды обращения - средства предприятия, находящиеся в сфере обращения (ГП, ДС, дебиторка). В процессе производства оборотные средства постоянно меняют свою форму. Вначале стадия снабжения, затем – стадия производства, реализация, и затем все повторяется. При этом оборотные средства переходят из одной формы – в другую: денежная-материальная (Д – Т – Д’), по окончании производственного цикла фонд оборотных средств восстанавливается в полном объеме, а это значит - для дальнейшей деятельности не требуются заемные средства. Бухучет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Различают активный и пассивный капитал. Активный капитал – функционирующий капитал длительного пользования и оборотное имущество. Пассивный – отражающий источники формирования и оплаты действующего капитала. Бухгалтерский баланс – это способ экономической группировки хоз-ых средств (имущества) предприятия и источников формирования в денежном выражении на определенную дату. Понятие «баланс» имеет два значения: равенство итогов; основная форма бух. отчетности. Схематически баланс представляет собой таблицу, состоящую из двух сторон, где левая называется актив, правая – пассив. Актив показывает имущество предприятия в денежном выражении, пассив показывает, кто является собственником имущества, кем вложены средства в деятельность предприятия, т.е. отражает источники формирования имущества. Актив состоит из двух разделов: Внеоборотные активы Обротные активы Пассив состоит из двух разделов: Капитал и резервы Долгосрочные пассивы Краткосрочные пассивы Основным элементом баланса являются его статьи. Каждая строка баланса показывает: каким имуществом и на какую сумму обладает организация. Каждая статья пассива показывает величину конкретного источника имущества организации. Основным правилом баланса является его постоянное равенство: АКТИВ=ПАССИВУ. Бухгалтерский баланс

Отчет о прибылях и убытках

Для расшифровки статей баланса и контроля за совершенными хозяйственными операциями применяются счета бухгалтерского учета. Различают счета активные и пассивные. Они тесно связаны с балансом. Активные счета отражают наличие имущества предприятия, а пассивные показывают размер источников. Каждый счет открывается начальным остатком, который берется из баланса на отчетную дату или из главной книги. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||