Прпл. Оборотные средства предприятия

Скачать 180.05 Kb. Скачать 180.05 Kb.

|

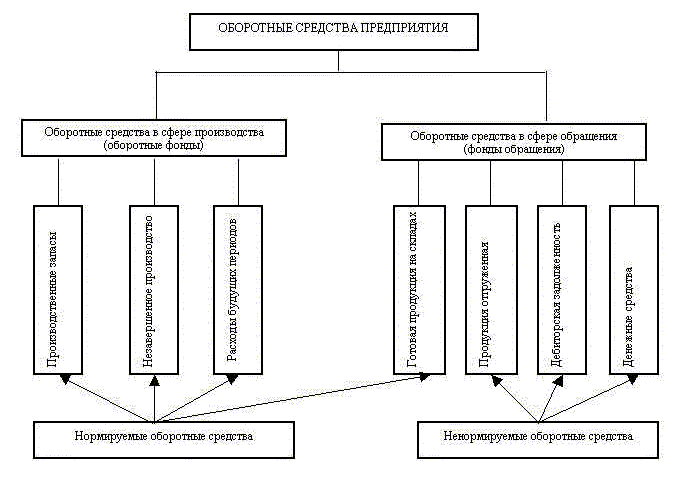

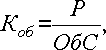

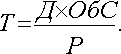

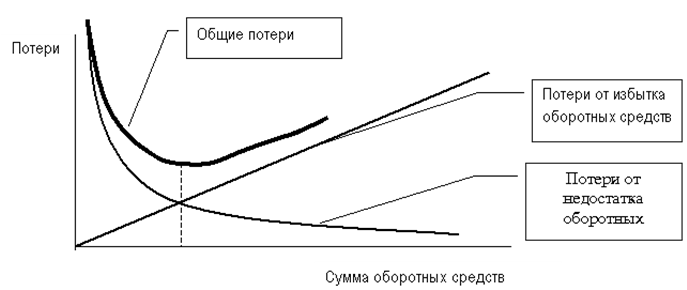

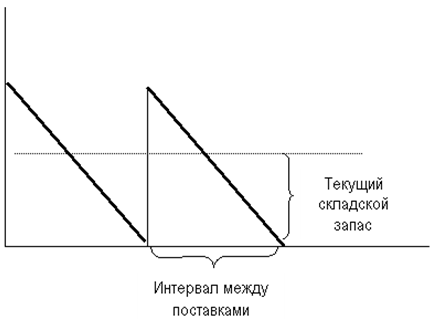

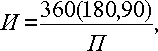

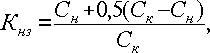

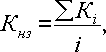

1 2 МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ПЕНЗЕНСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ Кафедра «Экономика и финансы» Курсовая работа по дисциплине «Экономика предприятия» на тему «Оборотные средства предприятия» Направление подготовки – 38.03.01 Экономика Профиль подготовки – Бухгалтерский учет, анализ и аудит Выполнил студент:______Антонова А. Д. Группа: 16ЭЭ3 Руководитель: ст. преподаватель_______Кузнецова Т. В. Работа защищена с оценкой_____________ Преподаватель ______________ Дата защиты________________ 2017 ОглавлениеВведение 2 1.Оборотные средства предприятия 4 1.1.Понятие оборотных средств 4 1.2. Состав и структура оборотных средств предприятия 4 2.Анализ оборотных средств организации 7 2.1.Нормирование оборотных средств предприятия 7 2.2.Анализ использования оборотных средств предприятия. 14 3.Кругооборот оборотных средств 18 3.1.Показатели оборачиваемости 18 3.2.Методы определения потребности в оборотных средствах 20 Заключение 27 Список использованной литературы 30 ВведениеОбязательным условием осуществления предприятием хозяйственной деятельности является наличие оборотных средств. К оборотным средствам предприятия относятся активы со сроком полезного использования менее одного года: запасы во всех ОРОРШЕХ, средства в расчетах (дебиторская задолженность), денежные средства. В отличие от основных фондов, неоднократно участвующих в процессе производства, оборотные средства работают в одном производственном цикле и полностью переносят свою стоимость на готовый продукт. В зависимости от использования оборотных средств в сфере производства или в сфере обращения они подразделяются на оборотные фонды и фонды обращения. Наличие достаточных оборотных средств у предприятия – есть обязательное условие для нормального функционирования его в условиях рыночной экономики. Определение рациональной потребности в оборотных средствах достигается нормированием отдельных элементов оборотных средств (производственных запасов, незавершенного производства, расходов будущих периодов, готовой продукции) и оборотных средств по предприятию в целом. Эффективная работа предприятия – это достижение максимальных результатов при минимальных затратах. Поэтому улучшение использования оборотных фондов – одна из важнейших задач предприятия. Чем лучше используется сырье, топливо, основные и вспомогательные материалы, тем меньше их расходуется для выработки определенного количества продукции, тем выше возможность увеличения объема производства и получения высокой прибыли. Цель данной курсовой работы – изучение состава, структуры оборотных средств и эффективности использования оборотных средств на предприятиях. Задачи курсовой работы: рассмотреть понятие «оборотные средства», их состав и структуру; охарактеризовать особенности нормирования оборотных средств; обосновать эффективность использования оборотных средств за счет ускорения их оборачиваемости и высвобождении из оборота. Предмет исследования – оборотные средства предприятия. Актуальность и востребованность изучаемой темы очевидна, т.к. оборотные средства предприятия являются важнейшими условиями функционирования предприятия. Оборотные средства предприятияПонятие оборотных средствПроизводственная деятельность предприятия наряду с основными средствами обеспечивается предметами труда – сырьем, материалами, топливом, энергией и др. Технологический процесс изготовления продукции представляет собой последовательное превращение производственных запасов в элементы незавершенного производства, полуфабрикаты и готовую продукцию. Цикл завершается реализацией готовой продукции и поступлением денежных средств на счета предприятия. Однако это не означает, что началу нового производственного цикла должно обязательно предшествовать завершение предыдущего кругооборота средств. На практике процесс производства идет непрерывно, постоянно что-то покупается, изготавливается, продается, опять покупается. Это обстоятельство является непременным условием непрерывности производственного процесса. Итак, обязательным условием осуществления предприятием хозяйственной деятельности является наличие оборотных средств. Оборотные средства – это совокупность оборотных фондов и фондов обращения. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации. Состав и структура оборотных средств предприятия Оборотные производственные фонды предприятий состоят из трех частей: производственных запасов; незавершенного производства и полуфабрикатов собственного изготовления; расходов будущих периодов. Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс. Они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары, запасных частей для ремонта основных фондов. Незавершенное производство и полуфабрикаты собственного изготовления – это предметы труда, вступившие в производственный процесс: материалы, детали, изделия, находящиеся в процессе обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью в одних цехах предприятия и подлежащие дальнейшей обработке в других цехах того же предприятия. Расходы будущих периодов – это не вещественные элементы оборотных средств, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде, но относятся на продукцию будущего периода (например на разработку новых технологий). Фонды обращения состоят из следующих элементов: готовая продукция на складах; товары в пути (отгруженная продукция); денежные средства; средства в расчетах с потребителями продукции. Р  исунок 1 – Оборотные средства предприятия Соотношение между отдельными элементами оборотных средств или их составными частями называется структурой оборотных средств. Структура оборотных средств на предприятиях различных отраслей промышленности далеко не одинакова и зависит от многих факторов: специфики предприятия. Так на предприятиях горной промышленности большая доля расходов будущих периодов. Там, где процесс производства продукции быстрый имеет место большой удельный вес производственных запасов. А на предприятиях с длительным производственным циклом велика доля расходов будущих периодов; качества готовой продукции. Так выпуск продукции низкого качества ведет к резкому повышению доли готовой продукции на складах ускорения научно-технического прогресса. Так внедрение новой передовой техники и технологии, безотходного производства быстро влияет на снижение доли производственных запасов в структуре оборотных средств; уровня специализации, кооперирования, концентрации и комбинирования производства; других факторов. Например, особенностью структуры оборотных средств в легкой промышленности является высокий удельный вес производственных запасов (сырье, полуфабрикаты – до 70 %). В химической промышленности высока доля расходов будущих периодов – до 9 %. В машиностроении по сравнению с промышленностью в целом доля производственных запасов ниже, а незавершенного производства и полуфабрикатов собственного изготовления – выше. Это обусловлено тем, что в машиностроении производственный цикл более длительный, чем в среднем по промышленности. Анализ структуры оборотных средств на предприятии характеризует финансовое состояние работы предприятия на данный период. Например, повышение доли незавершенного производства указывает на отвлечение оборотных средств из оборота. Увеличение количества готовой продукции на складе говорит о снижении объема реализации. А большое увеличение дебиторской задолженности также свидетельствует об ухудшении финансового состояния данного предприятия. На финансовое состояние предприятие оказывает сильное влияние инфляция. Темпы инфляционного обесценивания оборотных средств приводят к занижению себестоимости и перетоку их в прибыль, где происходит распыление оборотных средств на налоги, непроизводственные расходы. Прибыль предприятия целесообразно направлять на дополнение оборотных средств. В конечном итоге перечисленные факторы ведут к уменьшению прибыли предприятия. Анализ оборотных средств организации Нормирование оборотных средств предприятия Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования, т.е. определения норматива оборотных средств. Цель нормирования – определение рационального размера оборотных средств, отвлекаемых на определенный срок в сферу производства и сферу обращения. Потребность в оборотных средствах определяется предприятием при составлении финансового плана. Величина норматива не является постоянной. Размер собственных оборотных средств зависит от объема производства, условий снабжения и сбыта, ассортимента производимой продукции, форм расчета. Нормирование оборотных средств осуществляется в денежном выражении. В основу определения потребности в оборотных средствах положена смета затрат на производство продукции (услуг, работ) на планируемый период. Для определения норматива принимается во внимание среднесуточный расход нормированных элементов в денежном выражении. По производственным запасам среднесуточный расход рассчитывается по соответствующей статье сметы затрат на производство; по незавершенному производству – исходя из себестоимости валовой или товарной продукции; по готовой продукции – на основании производственной себестоимости товарной продукции. Процесс нормирования состоит из нескольких последовательных этапов. Норма – это относительная величина соответствующая объему запаса каждого элемента оборотных средств. Нормы устанавливаются в ДНЯХ запаса и означают длительность периода, который обеспечивают данным видом материалов. Например, месячный ЗАНОС (22 раб. дн.) должен быть обеспечен запасами на производство в течение 22 рабочих дней. В процессе нормирования устанавливаются частные и совокупные нормативы элементов. К частным относятся нормативы оборотных средств в производственных запасах (сырье, материалы, покупные полуфабрикаты, комплектующие изделия, топливо и др.); в незавершенном производстве (полуфабрикаты собственного производства); в расходах будущих периодов; готовых изделиях. Норматив отдельного элемента оборотных средств рассчитывается по формуле:  , где: , где: - норматив собственных средств по элементу; - норматив собственных средств по элементу; - оборот по данному элементу за период; - оборот по данному элементу за период; - продолжительность периода; - продолжительность периода; - норма оборотных средств по данному элементу; - норма оборотных средств по данному элементу; – однодневный расход по данному элементу. – однодневный расход по данному элементу.Однодневным расходом для отдельных элементов производственных запасов считается сумма затрат по соответствующей статье производства за квартал, деленная на 90 Совокупный норматив оборотных средств определяется путем сложения частных нормативов. Итак, норматив оборотных средств – это денежное выражение минимального запаса материальных ценностей необходимых для нормальной хозяйственной деятельности предприятия. Методы нормирования оборотных средств. Применяются следующие основные методы нормирования оборотных средств: метод прямого счета. Он дает обоснованный расчет запасов по каждому элементу оборотных средств с учетом всех изменений в уровне развития предприятия, транспортировке материалов, расчетов между предприятиями. Этот метод очень трудоемкий, но позволяет наиболее точно рассчитывать потребности предприятия в оборотных средствах. аналитический метод. Метод применяется в том случае, если нет существенных изменений в условиях работы предприятия по сравнению с предшествующим периодом. Учитываются темпы роста объема производства с размером нормируемых оборотных средств в предшествующем периоде. Запасы корректируются, излишние исключаются. коэффициентный метод. Норматив оборотных средств определяется на базе норматива оборотных средств предшествующего периода путем внесения в него изменений в сфере производства, снабжения, реализации продукции и расчетов. На практике наиболее распространен метод прямого счета. Преимуществом этого метода является достоверность, позволяющая сделать наиболее точные расчеты частных и совокупного нормативов. Норматив оборотных средств по запасам материалов, сырья, покупных полуфабрикатов исчисляется на основании их среднего однодневного расхода и средней нормы запаса в днях. Однодневный расход каждого вида используемых материалов определяется путем деления затрат на данный элемент оборотных средств в целом (например квартал) на период времени (90 дней).  = = ; где Р – расход материала за весь период, Т – период времени (месяц, квартал, год). ; где Р – расход материала за весь период, Т – период времени (месяц, квартал, год).Средняя норма оборотных средств определяется исходя из норм оборотных средств на отдельные виды материалов, сырья, покупных полуфабрикатов и их однодневного расхода. Норма оборотных средств по каждому виду материалов учитывает время пребывания в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (Д) запасах. Текущий запас (Т) – основной вид запаса необходимый для работы предприятия между двумя очередными поставками. Норма определяется как произведение однодневного расхода на плановый интервал поставки. Например, если однодневный расход материалов равен 5 тоннам, а интервал поставок составляет 14 дней, тогда текущий запас материалов должен составлять: 5 т. * 14 = 70 т. Страховой запас (С) второй по величине вид запаса, который создается на случай непредвиденных отклонений в снабжении. Принимается, как правило, в размере 50 % текущего запаса. Он рассчитывается как произведение однодневного расхода материала на разрыв в интервале поставки (  - -  ) )  = Р * ( - ) * 0,5. Пример, Р = 5 т., = 14 дн., = 16 дн. = Р * ( - ) * 0,5. Пример, Р = 5 т., = 14 дн., = 16 дн.С = 5 * (16 – 4) * 0,5 ; С = 25 т. Транспортный запас (М) создается когда транспортировка длительна по времени. Определяется по формуле: М =  , где О – средний остаток материалов в пути за предшествующий период (год, квартал, месяц); Р – однодневный расход материалов за соответствующий период. , где О – средний остаток материалов в пути за предшествующий период (год, квартал, месяц); Р – однодневный расход материалов за соответствующий период.Технологический запас (А) создается в тех случаях, когда данный вид сырья нуждается в предварительной обработке ( размол, разогрев, подсушка и т.д.) Подготовительный запас (Д) связан с необходимостью приемки, разгрузки, складирования производственных запасов. Нормы времени устанавливаются на средний размер поставки на основании хронометража или технологических расчетов. Итак, норматив оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов (Н) исчисляется как сумма норм в текущем (Т), страховом (С), транспортном (М), технологическом (А) и подготовительном (Д) запасах, умноженном на однодневный расход по каждому виду материалов: Н = Р * (Т + С + М + А + Д). [7. 132] Нормирование незавершенного производства. Величина норматива оборотных средств незавершенного производства зависит от четырех факторов: объема и состава производимой продукции; длительности производственного цикла; себестоимости продукции; характера нарастания затрат в процессе производства. [7. 133] Чем больше объем производимой продукции, тем больше будет размер незавершенного производства. Изменение состава производимой продукции по – разному влияет на величину незавершенного производства. При повышении удельного веса продукции с более коротким циклом производства объем незавершенного производства сократится, и наоборот. Себестоимость продукции прямо влияет на размер незавершенного производства. Чем ниже затраты на производство, тем меньше объем незавершенного производства в денежном выражении. Рост себестоимости продукции влечет увеличение незавершенного производства. Объем незавершенного производства прямо пропорционален продолжительности производственного цикла. Продолжительность производственного цикла равна времени с момента первой технологической операции до приемки готового изделия на складе. Сокращение длительности производственного цикла способствует улучшению использования оборотных средств в незавершенном производстве. Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделия. Ее отражает коэффициент нарастания затрат. Все затраты в процессе производства подразделяются на единовременные и нарастающие. Единовременные – затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. При равномерном нарастании затрат коэффициент нарастания затрат вычисляется по формуле: К =  , где К – коэффициент нарастания затрат; , где К – коэффициент нарастания затрат; - единовременные затраты; - единовременные затраты;  - нарастающие затраты [7.134] - нарастающие затраты [7.134]Пусть затраты на квартал по плану составляют 40 тыс. руб. Из них единовременные – 22 тыс. руб., а нарастающие – 18 тыс. руб., тогда коэффициент нарастания затрат составит:  = 0,78. = 0,78.Норматив оборотных средств на незавершенное производство вычисляется по формуле:  = =  , где - норматив незавершенного производства; , где - норматив незавершенного производства;  - плановый объем выпуска продукции по производственной себестоимости; - плановый объем выпуска продукции по производственной себестоимости;  - длительность производственного цикла; - длительность производственного цикла;  - коэффициент нарастания затрат. - коэффициент нарастания затрат.Норматив оборотных средств на готовую продукцию определяется по производственной себестоимости;  – время, необходимое для формирования партии для отправки груза потребителю. – время, необходимое для формирования партии для отправки груза потребителю. = время, необходимое для оформления документов для отправки груза потребителю. = время, необходимое для оформления документов для отправки груза потребителю.Нормирование расходов будущих периодов планируется по предыдущему году ( это расходы на научные исследования)  = =  + +  , где – норматив материалов; – норматив незавершенного производства; , где – норматив материалов; – норматив незавершенного производства;  – норматив готовой продукции; – норматив готовой продукции; – норматив будущих расходов. – норматив будущих расходов.Анализ использования оборотных средств предприятия. Эффективность использования оборотных средств характеризуется системой экономических показателей. Прежде всего оборачиваемости оборотных средств. Под оборачиваемостью оборотных средств понимается продолжительность полного кругооборота средств с момента приобретения оборотных средств (покупки сырья, материалов и т.п.) до выхода и реализации готовой продукции. Кругооборот оборотных средств завершается зачислением выручки на счет предприятия. Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: длительностью одного оборота в днях, количеством оборотов за определенный период (коэффициент оборачиваемости), суммой ЗАПЯТЫХ на предприятии оборотных средств на единицу продукции (коэффициент загрузки). Длительность одного оборота оборотных средств вычисляется как О = С :  , где О – длительность одного оборота, дни; С – остатки оборотных средств ( средние или на определенную дату), руб.; Т – объем товарной продукции, руб.; Д – число дней в рассматриваемом периоде. , где О – длительность одного оборота, дни; С – остатки оборотных средств ( средние или на определенную дату), руб.; Т – объем товарной продукции, руб.; Д – число дней в рассматриваемом периоде.Уменьшение длительности одного оборота свидетельствует об улучшении использования оборотных средств Коэффициент оборачиваемости оборотных средств (  ), можно представить в виде = ), можно представить в виде =  [7, 136]. [7, 136].Чем выше коэффициент оборачиваемости, тем лучше используются оборотные средства. Коэффициент загрузки средств в обороте (  ), обратный коэффициенту оборачиваемости: = ), обратный коэффициенту оборачиваемости: =  . .Показатели оборачиваемости оборотных средств могут рассчитываться по всем оборотным средствам и по отдельным элементам. Изменение оборачиваемости средств выявляется сопоставлением фактических показателей с плановыми или показателями предшествующего периода. В результате сравнение показателей оборачиваемости оборотных средств выявляется ее ускорение или замедление. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные ресурсы и источники их образования. При замедлении оборачиваемости оборотных средств вовлекаются дополнительные средства. Высвобождение оборотных средств вследствие ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение оборотных средств отражает прямое уменьшение потребности в оборотных средствах. Относительное высвобождение отражает изменение как величины оборотных средств, так и объема реализованной продукции. Чтобы определить это изменение нужно исчислить потребность в оборотных средствах за отчетный год, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность дает сумму высвобождения средств. Высвобожденные денежные ресурсы откладываются на расчетном счете предприятия, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность. Эффективность использования оборотных средств зависит от многих факторов. Внешние факторы (общая экономическая ситуация, особенности налогового законодательства, условия получения кредита и процентные ставки по ним, участие в программах, финансируемых из бюджета, возможность целевого финансирования) оказывают влияние независимо от интересов и деятельности предприятия. Внутренние факторы – это те факторы, на которые предприятие может влиять и, используя внутренние резервы, улучшить использование оборотных средств. В сфере производства эти резервы относятся прежде всего к производственным запасам. Основные пути сокращения производственных запасов сводятся к их рациональному использованию; ликвидации сверхнормативных запасов материалов; совершенствованию нормирования; улучшению организации снабжения, в том числе путем установления четких договорных условий поставок и обеспечения их выполнения, оптимального выбора поставщиков, налаженной работы транспорта. Важная роль принадлежит улучшению организации складского хозяйства. На предприятиях большое значение имеет обоснованная оценка запасов, которая изучается в связи с движением продукции и определением их стоимости. На практике наиболее часто определяют стоимость запасов тремя наиболее удобными методами – ФИФО, ЛИФО и по средневзвешенной стоимости. Согласно методу ФИФО при увеличении уровня цен учет товарно-материальных запасов ведется по цене первой поступившей на склад партии, что вызывает увеличение прибыли в отчете о прибылях и убытках по сравнению с той, которая была бы указана, если бы товарно-материальные запасы были бы учтены в составе затрат по их текущей цене. Метод ЛИФО предусматривает оценку запасов на конец периода по ценам последних покупок. Основная цель этого метода состоит в максимальном приближении себестоимости реализованной продукции к последним издержкам на их приобретение. При стабильном уровне цен оценка товарных запасов по обеим методам будет одинаковой. С изменением цен – оценки товарных запасов будут сильно различаться. Выбор методов оценки влияет на результат определения себестоимости продукции и величину прибыли от ее реализации. От метода учета зависит размер налогов. Более высокий доход, получаемый при использовании метода ФИФО, облагается как прибыль от производственной деятельности, хотя в нем представлена фиктивная прибыль от использования первых поступивших и потому дешевых партий товарно-материальных ресурсов. Достоинства и недостатки каждого метода оцениваются руководителями предприятия. Использование одновременно разных методов при расчетах не допускаются Сокращение времени пребывания оборотных средств в незавершенном производстве достигается путем совершенствования организации производства, улучшения применяемых технологий, совершенствование использования основных фондов, прежде всего их активной части, экономии по всем стадиям движения оборотных средств. В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения – отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплин. Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия. Кругооборот оборотных средств Показатели оборачиваемости Оборотные средства находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую. Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства. На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную. После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рис. 2). Время полного кругооборота оборотных средств называется временем (периодом) оборота оборотных средств. Время (длительность) оборота оборотных средств представляет собой один из показателей оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости. Коэффициент оборачиваемости - это количество оборотов, которое совершают оборотные средства за определенный период; его рассчитывают по формуле:  где Р – объем реализованной продукции за рассматриваемый период; ОбС – средняя сумма оборотных средств за тот же период. Время (длительность) оборота принято называть оборачиваемостью в днях. Этот показатель определяют по формуле:  где Д – число дней в данном периоде (360, 90, 30); Коб – коэффициент оборачиваемости:  После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение: На каждой стадии кругооборота оборотных средств можно определять частную оборачиваемость каждого элемента оборотных средств:  Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства – поступление товаров на склад, для готовой продукции – отгрузка, для отгруженной продукции – ее реализация. Средние за период суммы оборотных средств, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки оборотных средств) находят как среднеарифметическую четырех квартальных сумм:  Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:  Выражение, по которому вычисляют среднемесячную сумму, имеет:  Сумма оборотных средств, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков оборотных средств негативно сказывается на результатах его деятельности. Р  исунок 2 – Стадии кругооборота оборотных средств Методы определения потребности в оборотных средствах Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Занижение величины оборотных средств влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты для расширения производства (рис. 3). Потребность в оборотных средствах зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; т  емпов роста объемов производства и т.п. Рисунок 3 – Оптимальная величина оборотных средств Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения. Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства. Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках. Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах. Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы. При определении оптимальной потребности в оборотных средствах рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета. Сущность аналитического, или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности. При коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости. Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования оборотных средств. Метод прямого счета предусматривает расчет запасов по каждому элементу оборотных средств. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующего предприятия. Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий. Общий норматив оборотных средств состоит из суммы частных нормативов: где Нпз – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов. Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях: где Рс– среднесуточное потребление данного вида сырья или материалов (в рублях); Тдн– норма запаса в днях Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса оборотных средств по отдельным видам. Норма запаса в днях по отдельному виду, складывается из следующих составляющих: Где Ттр– транспортный запас; Ттек– текущий складской запас; Тстр– страховой(гарантийный запас); Тсезон–сезонный запас. Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Т  екущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков (рис. 4). Рисунок 4 – Текущий складской запас В состав оборотных средств включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками:  где И – длительность в днях интервала между поставками. Средний интервал между поставками можно рассчитать по формуле:  где П – число поставок за период Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей. Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков. Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья. Размер оборотных средств для незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат: где В – объем среднедневного выпуска продукции по производственной себестоимости; Тц– длительность производственного цикла; Кнэ – коэффициент нарастания затрат в незавершенном производстве Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции. Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад. Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции. Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным). При равномерном нарастании затрат коэффициент нарастания затрат находят по формуле:  где Сн – стоимость сырья и материалов, поступающих в процесс производства; Ск – стоимость готовой продукции. При неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:  где Кi – коэффициент нарастания затрат в i-той точке; Сi – стоимость незавершенного производства в i-той точке; Ск – себестоимость готового продукта. Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:  где Кнз – общий для процесса коэффициент нарастания затрат; i – количество точек расчета частных коэффициентов. Величина оборотных средств, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе: где В – среднесуточный выпуск продукции по производственной себестоимости; Тхр – средняя длительность хранения готовой продукции на складе. Длительность хранения продукции на складе, в свою очередь, рассчитывается как сумма времени на формирования партии продукции для отгрузки и оформления документов на эту партию: где Тфп– время, необходимое для формирования партии для отгрузки готовой продукции потребителю, дн.; Тод– время, необходимое для оформления документов для отправки груза потребителю, дн. Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы оборотных средств повышает эффективность использования этого ресурса. 1 2 |