Оценка эффективности информационно логистической системы управления предприятием

Скачать 59.9 Kb. Скачать 59.9 Kb.

|

|

УДК 658.7.07 ОЦЕНКА ЭФФЕКТИВНОСТИ ИНФОРМАЦИОННО- ЛОГИСТИЧЕСКОЙ СИСТЕМЫ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМИ.В. Бурцев Приведены результаты исследования, полученные в ходе разработки струк-туры информационно-логистической системы управления, в том числе теоретическиевыкладки и формулы для осуществления практических расчетов основных экономиче-ских показателей. Представлены графики и некоторые результаты расчетов эффек-тивности и затрат на внедрение и эксплуатацию информационно-логистической си-стемыуправленияпредприятием. Ключевыеслова:информационно-логистическаясистема;себестоимость;эффективность;затраты. Исследование логистических систем в отечественной промышлен- ности показало, что для большинства современных российских предприя- тий характерны схожие проблемы в управлении и функционировании дея- тельности, связанной с внутренней логистикой. Эти проблемы во многом вызваны переходом от советской плановой экономической системы к ры- ночной свободной экономике. В первую очередь слабыми местами пред- приятий становятся системы управления и контроля, которые в современ- ных условиях подчинены другим законам и функционируют по другим принципам. Одним из решений таких проблем является широкое исполь- зование информационно-логистических систем. Для того, чтобы оценить эффективность использования информа- ционно-логистических систем, рассмотрим затраты на проведение логи- стических работ до и после проведения мероприятий по совершенствова- нию логистической деятельностью. Для анализа будем использовать дан- ные предприятия «Кнауф Гипс Новомосковск». Рассчитаем укрупнено себестоимость выпускаемой продукции, а так же влияние на ее величину затрат на логистическую деятельность. С Зм Зтр Зкос, где Зм прямые материальные затраты; Зтр прямые затраты на оплату труда; Зкос косвенные затраты. Затраты состоят из затрат на покупку, эксплуатацию и обслужива- ние информационной логистической системы и ее элементов: Зу Зсс Зэс Зос min . Затраты на покупку информационно-логистической системы явля- ются разовыми, поэтому при текущем анализе они не будут учитываться, однако предприятие должно их учитывать при переходе на ИЛС. Произведем расчет примерной стоимости информационно- логистической системы для «Кнауф Гипс Новомосковск». Согласно разра- ботанной схеме система будет включать 2 автоматизированных склада (фирмы Kardex), цена каждого из них 5 млн. рублей. «Кнауф Гипс Новомос- ковск» не понесет расходов, так как склады уже были приобретены 8 лет назад и успешно функционируют. Однако при проектировании системы с нуля, на АСП необходимо было бы потратить: Зас= 10 млн.рублей для установки личных ПК и создания автоматизированных рабочих мест требу- ется 30 ПК малой мощности, 20 ПК средней мощности и 5 ПК начальников отделов высокой мощности, затраты на их покупку приведены в табл. 1. Таблица 1Прямые материальные затраты на организациюинформационно-логистическойсистемы

Зпк 30 20 20 25 5 35 1275тыс.руб. На предприятии будет установлено 3 малые базы данных и витрина данных с дублирующимся сервером (на базе Intel Xeon). Збд 3 50 150 300 тыс.руб. Для проектирования информационно-логистической системы пона- добится 3000 метров кабеля Ethernet (в их стоимости сразу учтем стои- мость роутеров, маршрутизиторов и клемм), 50 веб-камер и 30 логических датчиков, на заработную плату инженерам-установщикам потребуется 200 тыс.руб. Здоп 3000 100 50 700 30 1000 200 565 тыс.руб. Таким образом полные затраты составят: Зпол 10000 1275 565 11840 тыс.руб. Стоимость информационно-логистической системы составит 11840000 руб. Однако предприятие уже имеет 2 автоматизированных цеха, 15 ПК малой мощности и 13 ПК средней мощности на нужды логистики, соответственно сумма затрат для предприятия на внедрение системы уменьшится на 10625 тыс.руб. и составит всего 1215000 руб. Проведем сравнение величины затрат и их структуру до и после проведения работ по созданию информационно-логистической системы. Прямые материальные затраты (табл. 2) – это затраты на эксплуата- цию, они состоят из переменных материальных затрат (на электроэнергию 55 компьютеров, 4 баз данных, АСП, периферийных устройств, камер, расходные материалы к ним, вспомогательные материалы), постоянных материальных затрат на программное обеспечение. Таблица 2Прямые материальные затраты на электроэнергиюинформационно-логистическойсистемы

Таблица 3Прямые материальные затраты на расходные материалыипрограммноеобеспечение

В годовом исчислении материальные затраты при стоимости 1 кВт электроэнергии 2,64 руб. на информационно-логистическую систему равны: Зм Зэ Зрм Зпо (((55 4) 400 2 2000 500 50 10) 0,00264 24 500 1000) 365 1208915,04 руб. Средние ежедневные прямые материальные затраты на логистику (до внедрения информационно-логистической системы) составляют на предприятии «Кнауф Гипс новомосковск» 2500 рублей. По отчетам пред- приятия они включают затраты на электроэнергию и расходные материа- лы, в числе которых весьма высоки расходы на бумажные материалы и чернила. Зм 2500 365 912500 руб. Затраты на оплату труда будут включать годовые зарплаты кладов- щиков, начальников отделов, директора по логистике, рабочих и служа- щих. Расчет необходимо производить исходя из следующих величин: средняя ежемесячная заработная плата кладовщика – 12 тыс.руб., началь- ников отделов - 35 тыс.руб., в расчет заработной платы директора по логи- стике возьмем величину 70 тыс.руб., которая соответствует величинам зарплат предприятия на аналогичных должностях, средняя заработная пла- та рабочего – 15 тыс.руб., служащего – 23 тыс.руб. Таблица 4Затратыназаработнуюплату

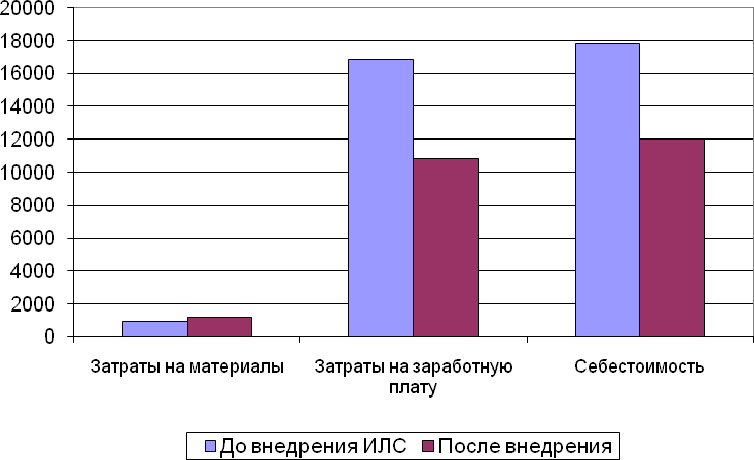

Зтрилс (10 12 3 35 70 25 15 10 23) 12 10800 тыс.руб. В настоящий момент расходы на оплату труда, связанные с логи- стикой с материально-техническим снабжением составляют: Зтр (20 12 3 35 40 15 20 23) 12 16860 тыс.руб. Сравним полученные значения, поместив их в диаграмму (рис.1).  Рис 1. Диаграмма затратКосвенные затраты на логистику не изменятся, так как внедрение информационно-логистической системы на них не повлияет, обычно они составляют около 5 % от всех затрат на логистику (закладывается в бюдже- те предприятия), общее изменение затрат на логистику будет иметь вид: Злог (1208915,04 10800000) - (912500 16860000) - 5763584,96 руб. Изменение расходов на логистику имеет значение -5763584,96 руб. Это вызвано тем, что несущественное увеличение материальных расходов перекрывается существенной экономией на фонде заработной платы, вы- звано это тем, что логистическая система стала автоматизированной и бо- лее автономной, это подтверждает и диаграмма структуры затрат на ин- формационно-логистическую систему:  Рис. 2. Структура затратС точки зрения экономики затраты имеют важное значение, но еще более важным показателем является эффективность. Экономическая эффективность управленческого труда (в расчете за год) определяется по формуле: E Эу, y Зу где Эу экономический эффект управления; Зу суммарные годовые за- траты на управление. Экономический эффект представляет собою приведенную за год сумму экономии на управленческую деятельность: n Эy Эi D Зу, i1 где Эi экономия i-го вида работ; D- коэффициент дисконтирования; D (1/(1 ))T, где - ставка дисконтирования ЦБ, T–период (время). На момент расчетов ставка исходя из ставки рефенансирования ЦБ РФ Dравнялась 8,5 %. Экономию на управление можно представить в следующем виде: Э Эi Эм Эт Эсб Эн Эп Эоб Эз, где Эм - экономия от снижения материальных затрат; Эт - экономия топ- лива и энергии на технологические нужды; Эз - экономия заработной пла- ты; Эсб - экономия от уменьшения потерь от брака; Эн - экономия от уменьшения непроизводительных расходов; Эп - экономия затрат на под- готовку и освоение производства; Эоб - экономия затрат на содержание и эксплуатацию оборудования. Для анализа логистики важны лишь показатели экономии матери- альных затрат, затрат на энергию и топливо, заработные платы, непроиз- водственные расходы, затрат на содержание и эксплуатацию оборудова- ния. Экономия от снижения материальных затрат, энергию, содержание и эксплуатацию оборудования, для информационно-логистической систе- мы будет иметь отрицательное значение, что было подсчитано ранее и со- ставит: Эмат (912500 - 1208915,04) - 296415,04 руб. Большого экономического эффекта удастся добиться за счет эконо- мии на заработной плате: Э з (16860000 - 10800000) 6060000 руб. Таблица 5Общие затраты до и после внедрения информационно-логистической системы

Эффективность после внедрения ИЛС будет иметь вид: E 6060000 - 296415,04 - 0,085 1208915,04 10800000 0,394942 . y 1208915,04 10800000 До внедрения ИЛС этот показатель составлял: y E 77562,5 1433100 912500 16860000 0,085 .  Рис. 3. Эффективность управления логистикойНа рис. 3 представлено сравнение эффективности управления логи- стикой до и после внедрения информационно-логистической системы. Расчет числовых значений показал, что эффективность повышается в разы, что и является конечной целью управленческой деятельности по модерни- зации внутризаводских логистических систем. Список литературыКозырев А.А. ИТ в экономике и управлении М.: Альпина, 2006. Сербин В.Д. Основы логистики: учебное пособие. Таганрог: ТРТУ, 2004. Титоренко Г.Ф. Информационные системы в экономике М.: Ол- ма-пресс, 2008. Бурцев И.В., Чачина Е.Б. Принципы построения информацион- но-логистической системы на Российскойм предприятии// Вестник Туль- ского государственного университета. Сери Экономика. Управление. Фи- нансы. XIII Всероссийская НПК. Тула: Изд-во ТулГУ, 2011. С. 73-76. Бурцев И.В., Чачина Е.Б. Инновационные принципы управления внутризаводской логистикой // Фундаментальные исследования № 3. 2012. Пенза: Издательский дом «Академия естествознания», 2012 г. С. 173-176. Коровин С.А. Информационные технологии в России. [Элек- тронный ресурс], 2009 – Режим доступа: http://www.it.ru. Pomeroy. Infrastructure. Optimized. [Электронный ресурс], 2011 Режим доступа: http://www.pomeroy.com Бурцев Илья Викторович, аспирант каф. Экономика и Управление,fchn@mail.ru,Россия,Тула,Тульскийгосударственный университет ASSESSMENTEFFICIENCY OF THE INFORMATION- LOGISTIC ENTERPRISEMANAGEMENTSYSTEM I.V.Burtsev The results of research received during development of structure an information andlogistic control system, including theoretical calculations and formulas for implementationpractical calculations the main economic indicators are given. Schedules and some results ofcalculations of efficiency and costs of introduction and operation information logistics enter-prisemanagementsystemsaresubmitted. Keywords:information-logisticsystem;primecost;efficiency;expenses. ButrsevIliaViktorovich,post-graduatestudentofEconomicsandManagement,fchn@mail.ru,Russia, Tula,Tulastate University. УДК 332.025.1 ФОРМИРОВАНИЕ ТРУДОВОГО ПОТЕНЦИАЛАИ ЕГО ПРЕОБРАЗОВАНИЕ В ТРУДОВЫЕ РЕСУРСЫ В СИСТЕМЕ РЕГИОНАЛЬНОГО УПРАВЛЕНИЯ Н.Ю. Сорокина Предложено формирование трудового потенциала региона понимать как не-прерывный процесс создания трудового потенциала и его реализации в трудовые ре-сурсы территории. Его основнымрезультатом является адекватное преобразованиетрудового потенциала в трудовые ресурсы с количественными и качественными ха-рактеристиками, обеспечивающими развитие региональной социально-экономическойсистемы Ключевые слова: стратегия регионального социально-экономического развития,трудовойпотенциалрегиона,трудовые ресурсырегиона. Главная цель формирования трудового потенциала региона заклю- чается в создании условий для его развития в соответствии с требованиями региональной стратегии социально-экономического развития. Важнейшим условием ее достижения является выявление интересов и согласование действий основных участников процесса, к числу которых относятся: население региона; государство в лице органов регионального управления; бизнес-сообщество региона – предприятия, организации, учре- |