контрольная работа. Оформление хозяйственных операций по учету расчетов с покупателями и заказчиками в программе

Скачать 1.33 Mb. Скачать 1.33 Mb.

|

КОНТРОЛЬНАЯ РАБОТА по дисциплине «1С Предприятие» ТЕМА: ОФОРМЛЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО УЧЕТУ РАСЧЕТОВ С ПОКУПАТЕЛЯМИ И ЗАКАЗЧИКАМИ В ПРОГРАММЕ

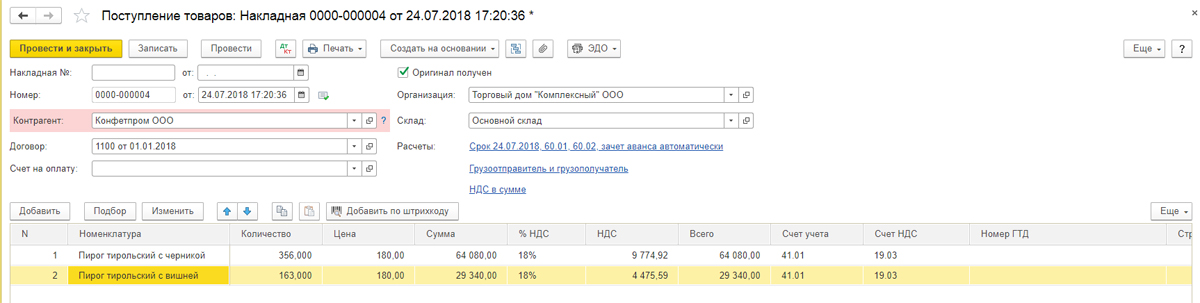

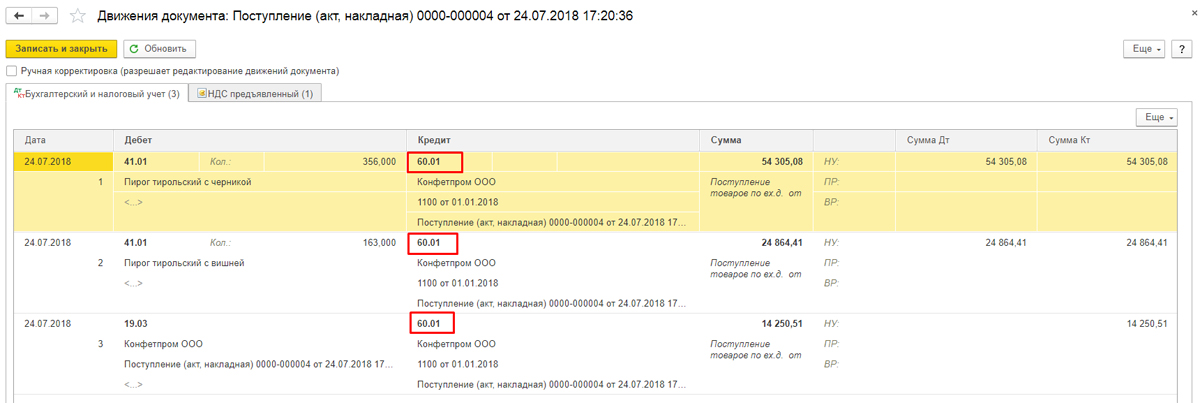

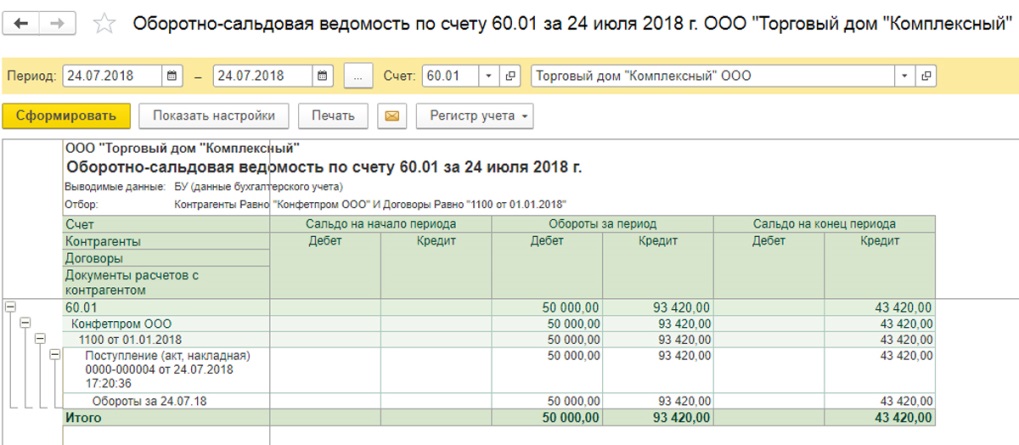

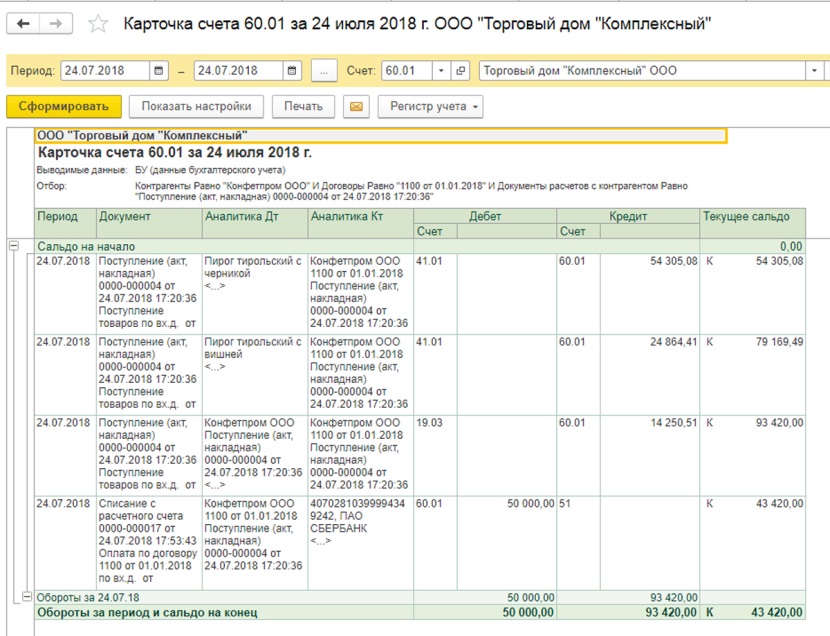

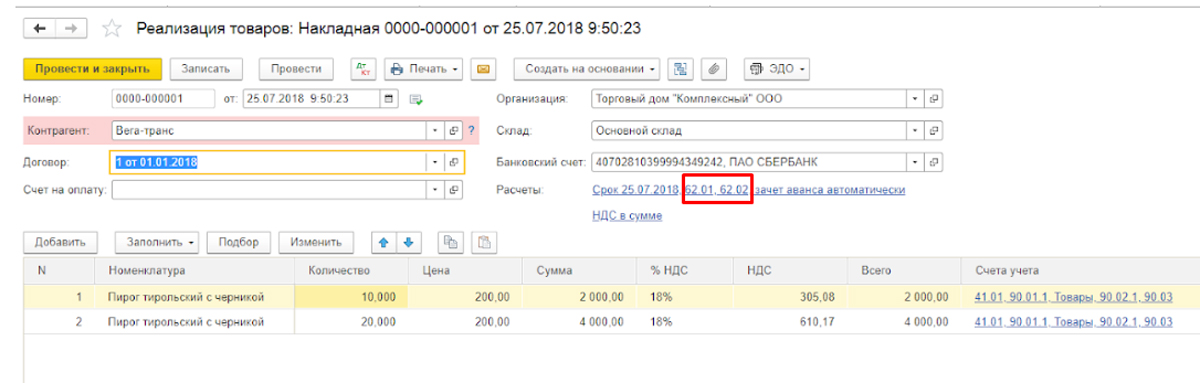

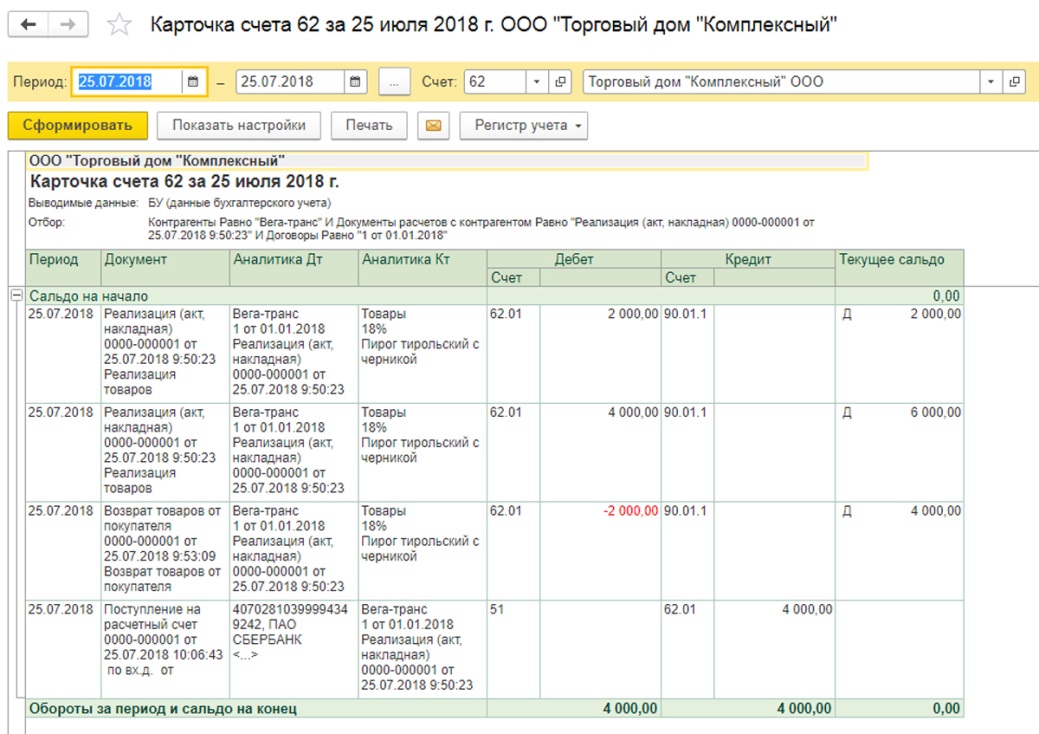

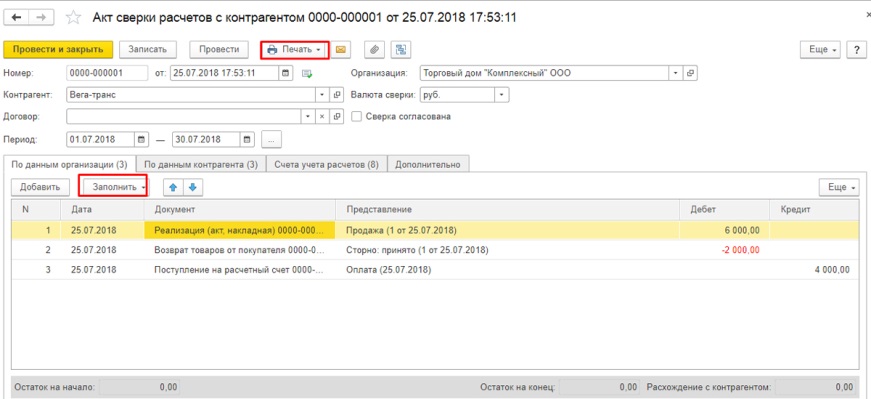

Екатеринбург 2021 Введение Каждая организация в работе сталкивается с оплатами услуг других фирм, получением выручки за свои услуги или товары от других контрагентов. Учет расчетов с контрагентами включает в себя ввод в 1С первичных документов, отражение взаиморасчетов на счетах бухгалтерского учета и сверку расчетов. В процессе финансово-хозяйственной деятельности у хозяйствующего субъекта постоянно возникает потребность в проведении расчетов со своими контрагентами. Отгружая продукцию или оказывая услуги, субъекты, как правило, не получает деньги в оплату немедленно, то есть по сути оно кредитует своих покупателей. Поэтому в течение периода от момента отгрузки продукции до момента поступления платежа, средства хозяйствующего субъекта омертвлены в виде дебиторской задолженности. Своевременное взыскание дебиторской задолженности – одно из важнейших условий обеспечения прочного финансового состояния хозяйствующего субъекта. Наличие сомнительной дебиторской задолженности свидетельствует о нерациональной политике хозяйствующего субъекта по предоставлению отсрочки в расчетах с покупателями, создает реальную угрозу неплатежеспособности самого субъекта, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Правильная организация расчетов с покупателями и заказчиками оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. В связи с этим возникает необходимость ведения своевременного и полного бухгалтерского учета данных расчетных операций, а также проведения их анализа. СОДЕРЖАНИЕ 1. Ввод остатков по взаиморасчетам Если в 1С Бухгалтерия предприятия начинает вести учет новая организация, то ввод остатков ей не потребуется. Однако часто на 1С переходят уже действующие организации и им необходимо перенести в программу информацию об учете и первоначальные остатки. Для этого используется помощник ввода начальных остатков. Открыть помощник можно через «Главное - Помощник ввода остатков». 2. Счета учета с контрагентами Для того чтобы ввести остаток по счету учета взаиморасчетов, нужно в списке выбрать нужный счет и два раза щелкнуть по нему. Откроется форма списка для ввода документов начальных остатков по выбранному счету. Для создания нужно нажать кнопку «Создать». В созданном документе нужно заполнить счет, контрагента, договор, сумму остатка и валюту. Для ввода документа основания в документах ввода остатков используют вспомогательный документ ручного учета «Расчетный документ», который не делает никаких проводок. Проводки формируются с участием вспомогательного счета 000. 3. Взаиморасчеты с контрагентами Документами, которые влияют на взаиморасчеты, являются документы поступления товара, реализации и возврата товара, отчет комитенту, расчеты с комиссионером, реализации услуг по переработке, поступления и списания с расчетного счета и пр. Поступлением приходуются товары, материалы, оборудование и другие ТМЦ. Самые распространенные операции – это покупка товара у поставщика, реализация товара конечному покупателю. Например, сделаем закупку у поставщика.  Рисунок -1 Отражение закупки документом «Поступление товаров» Рисунок -1 Отражение закупки документом «Поступление товаров»На счете учета расчетов с поставщиками у нас отразится задолженность перед поставщиком.  Рисунок 2 - Отражение поступление товара на счетах Рисунок 2 - Отражение поступление товара на счетахПосле того как мы погасим часть задолженности документом «Списание с расчетного счета», оплатив часть задолженности за товары перед поставщиком. Мы можем в оборотно-сальдовой ведомости по счету увидеть взаиморасчеты и остаток долга перед поставщиком.  Рисунок 3 - Анализ взаиморасчетов с контрагентом Если дважды щелкнуть по сумме прихода или расхода, открывается карточка счета учета расчетов с контрагентом с расшифровкой по документам регистраторам. В отчете «Карточка счета» можно увидеть поступления товара в разрезе номенклатуры, выделение НДС, оплату поставщику и конечный остаток по данному договору поставки.  Рисунок 4 - Карточка счета взаиморасчетов с контрагентом В дальнейшем поступивший товар будет реализован. Отражаем продажу документом «Реализация (акт, накладная)». Заполняем шапку документа, вводим данные о проданных товарах. Автоматически подставились счета 62.01 и 62.02.  Рисунок 5 - Автоматическое заполнение счетов в документе Конец формы При необходимости их можно поменять. При проведении документа формируются проводки по отражению задолженности покупателя на счете учета расчетов с покупателями 62.01.  Рисунок 6 - Отражение взаиморасчетов с Контрагентом на счете 62.01 Бывает, покупатель возвращает товар. Отразим возврат документом «Возврат товаров от покупателя». В создаваемом документе возврата заполняется шапка документа и водится возвращаемый товар. Также этот документ можно создать на основании реализации по кнопке «Создать на основании», что избавит от заполнения большинства реквизитов. При проведении документов возврата отражается сторно расчета с покупателем на 62.01 счете. Далее покупатель оплачивает отгруженный ему товар, что мы отражаем документом «Поступление на расчетный счет». Счета расчетов с покупателями заполняются автоматически. В проводках можно увидеть погашение долга по реализации. Откроем отчет «Оборотно-сальдовая ведомость» по сч. 62, установим отбор по контрагенту и увидим, что по документу расчетов (Реализации товаров) задолженность полностью погашена. Если открыть расшифровку, то можно увидеть в какой последовательности закрывалась задолженность по отгрузке.  Рисунок 7 - Последовательность закрытия задолженности по взаиморасчетам 4. Сверка расчетов В обязательном порядке все организации сверяют расчеты, для того чтобы оперативно выявить ошибки в учете или подтвердить корректность учета взаимных расчетов. Создадим документ «Акт сверки расчетов». Документ нужно заполнить по данным учета.  Рисунок - 8 Заполнение документа «Акт сверки расчетов с контрагентом» Затем распечатать акт сверки на бумажном носителе, подписать и отправить контрагенту. В акте сверки отображаются обороты за указанный период и конечный результат по расчетам. Заключение Расчетные взаимоотношения организаций в ходе хозяйственной деятельности сводятся к возникновению и погашению различных обязательств. В ходе расчетов возникает дебиторская и кредиторская задолженность, то есть возникают обязательства, которые регулируются договорами. Организация расчетов с покупателями способствует укреплению договорной и расчетной дисциплины, выполнению обязательств по поставкам продукции в заданном ассортименте и качестве, повышению ответственности за соблюдение платежной дисциплины, ведь основным источником поступления денежных средств в организацию, а также источником экономического роста и экономической стабильности организации является постоянный процесс выпуска и продажи продукции. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ 1. 1C:Бухгалтерия предприятия 8.1. Практическое пособие. - М.: КноРус, 2018. 2. Бойко, Э. В. 1С: Предприятие 8.0. Универсальный самоучитель / Э.В. Бойко. - М.: Омега-Л, 2020. 3. Котин, Михаил 1C: Предприятие 8.2. Управление небольшой фирмой / Михаил Котин. - М.: Питер, 2020. 4. Филатова, В. 1С для начинающих. Понятный самоучитель / В. Филатова. - М.: Питер, 2018. 5. Филимонова, Е. В. 1С:Предприятие 7.7. Бухгалтерия и торговля в вопросах и ответах. Учебно-практическое пособие / Е.В. Филимонова, Н.А. Кириллова. - М.: Феникс, 2020. 6. Харитонов, С. А. Бухгалтерский и налоговый учет в "1С:Бухгалтерии 8" (редакция 2.0) / С.А. Харитонов. - М.: 1С-Паблишинг, 2018. |