Дневник-студента-по-практике. омский государственный технический университет

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

|

Минобрнауки России Федеральное государственное бюджетное образовательное учреждение высшего образования «ОМСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» Кафедра менеджмента и сервиса ОТЧЁТ ПО УЧЕБНОЙ ПРАКТИКЕ Бакалавра ОмГТУ» г. Омск место практики (организационно-правовая форма, официальное название, месторасположение) Пояснительная записка Студент (ка)Абилова Алина Руслановна (фамилия, имя, отчество) Курс 3 ГруппаЗСВ 171и Направление:43.03.01 Сервис /Банковский сервис (код, наименование) Руководитель: доцент каф.МиС (должность, ученая степень, звание) Шевченко О.Ю. (фамилия, имя, отчество) Выполнил (а)_________________ «____»_____20 г. (подпись студента, дата) К защите ____________________ «____»_____20 г. (подпись руководителя, дата) Защищён с оценкой ____________________________ ____________________________ «____»_____20 г. (подпись руководителя, дата) Омск 2021  Минобрнауки России федеральное государственное бюджетное образовательное учреждение высшего образования «Омский государственный технический университет» ДНЕВНИК СТУДЕНТА ПО ПРАКТИКЕ Фамилия Абилова Имя, отчество Алина Руслановна Факультет экономики, сервиса и управления Курс 4, группа ЗСВ 171и Направление подготовки (специальность) 43.03.01 «Сервис» (код, наименование) г. Омск Путевка на практику Студент Абилова Алина Руслановна________________________________________________________________________________ ( Ф.И.О.) Направляется на__учебную_____________________________ практику (вид практики) в _____________________г.Омск________________________________________________________________ (наименование места практики: город, область) в _________ОмГТУ____________________________________________________________________________ (название организации) Срок практики с ___28.06.2021_______________ по ___24.07.2021_______________ Руководитель практики от университета Шевченко О.Ю. доцент кафедры Менеджмента и сервис_____________________________________________________________________________________ (Ф.И.О., должность) Декан факультета _Артюх Р.Л.______________________________________________________________________ (подпись фамилия, инициалы) МП Руководитель практики от организации _____________________________________________________ (Ф.И.О., должность) Прибыл в организацию «___» _____________ 20___ г. _____________________________________________________________________________________ МП (подпись, фамилия, инициалы, должность ответственного лица от организации) Убыл из организации «___» _____________ 20___ г. _____________________________________________________________________________________ МП (подпись, фамилия, инициалы, должность ответственного лица от организации) Федеральное государственное бюджетное образовательное учреждение высшего образования «Омский государственный технический университет» Институт дизайна, экономики и сервиса Кафедра экономики и менеджмента Направление подготовки: 43.03.01 Сервис Направленность (профиль): Банковский сервис ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ на учебную практику (практику по получению профессиональных умений и навыков, в том числе первичных умений и навыков научно-исследовательской деятельности) для ___________________________________________________________________ (ФИО обучающегося полностью) Обучающегося 3 курса учебная группа Место прохождения практики: ФГБОУ ВО «Омский университет дизайна, экономки и сервиса» адрес организации: г. Омск, ул. Певцова, 13 Срок прохождения практики с « » 20 г. по « » 20 г. Цель прохождения практики: Приобретение навыков анализа, систематизации и обобщения информации, выявления проблем, структурирование результатов исследования. Задачи практики: – формирование умений применять теоретические знания; – формирование отдельных общекультурных и профессиональных компетенций; – развитие и накопление профессиональных умений и навыков; – приобретение студентами знаний и умений в части профессионального поведения и корпоративной этики в процессе банковского обслуживания клиентов; – изучение структуры и содержания основных нормативных документов, регулирующих деятельность в сфере банковского обслуживания клиентов; – изучение содержания и назначения основных форм банковских документов, применяемых при обслуживании клиентов; – изучение особенностей функционирования рынка финансово-кредитных институтов; – исследование деятельности отдельного коммерческого банка на Омском региональном рынке; – изучение полного перечня услуг, предоставляемых клиентам отдельным коммерческим банком Омского региона; – изучение экономических показателей, характеризующих деятельность отдельного коммерческого банка; – усвоение приемов, методов обработки, представления и интерпретации результатов проведенных научных, теоретических и практических исследований. Программа практики ориентирована на формирование трудовых функций в соответствии с профессиональными стандартами отрасли. Содержание практики, вопросы, подлежащие изучению: Подготовительный этап. 1. Обсуждение с руководителем практики целей, этапов, содержания и форм отчетности по практике. 2. Знакомство с возможными источниками информации (официальными сайтами ЦБ РФ, Росстата, коммерческих банков, сайтами аналитической информацией финансового характера, справочно-информационными системами). 3. Выбор и обоснование объекта исследования. Основной этап. 1. Поиск, изучение и анализ содержания и структуры законодательных, нормативных и инструктивных документов, регулирующих банковскую деятельность в сфере основных операций по обслуживанию клиентов 2. Поиск, изучение и анализ содержания и назначения основных форм банковских документов, применяемых при обслуживании клиентов 3. Сбор, обработка, систематизация и анализ практического материала по изучению деятельности коммерческого банка, выбранного в качестве объекта исследования. Заключительный этап. 1. Написание Введения и Заключения Отчета. 2. Формирование библиографического списка. 3. Оформление титульного листа. 4. Сдача отчета на проверку. 5. Копирование материала отчета на диск. 6. Защита отчета Планируемые результаты практики: Знать и понимать: Методику и методологию научного исследования; Основные этапы и закономерности экономического развития финансово-кредитной организации; Основные способы и методы самостоятельной организации процесса обучения в разных формах;Источники законодательной, нормативной, инструктивной, справочной, экономической, аналитической информации, характеризующей банковскую систему России и финансово-кредитные организации Российской Федерации;Принципы разнообразия банковского обслуживания в соответствие с этнокультурными, историческими и религиозными традициями клиентов;Систему экономических показателей, характеризующих масштабы, результаты и эффективность деятельности финансово-кредитной организации Уметь делать (действовать): Применять методы научного исследования; Сделать научное описание основных этапов и закономерностей экономического развития финансово-кредитной организации;Применять основные способы и методы самоконтроля, самоорганизации и самообразования для повышения эффективности выполнения поставленных профессиональных задач; Использовать различные источники информации по финансово-кредитным организациям Российской Федерации;Использовать приемы, способыи методы диверсификации банковского обслуживания клиентов в соответствии с их этнокультурными, историческими и религиозными традициями;Сформировать систему показателей деятельности финансово-кредитной организации;Провести анализ основных показателей деятельности кредитной организации, используя традиционные (статистические) методы работы с информацией и представления полученных результатов. Владеть навыками / быть в состоянии продемонстрировать: Методикой и методологией научного исследования; Методами научного описания основных этапов и закономерностей экономического развития финансово-кредитной организации; Способностью организовать самостоятельную работу в библиотеке, в Интернет-пространстве, дома; Навыками точного и своевременного выполнения поставленных профессиональных задач; Способностью работы с разными типами, видами и объемами информации, характеризующей банковскую систему России и финансово-кредитные организации Российской Федерации; Методами и способами диверсификации сервисной деятельности в соответствии с этнокультурными, историческими и религиозными традициями клиентов; Методами проведения расчетов основных финансовых показателей деятельности финансово-кредитной организации; Методами представления полученных результатов на таблицах и графиках с применением информационно-коммуникационных технологий.

Задание принято к исполнению: ________________ «___» __________ 20_ г. (подпись обучающегося) I КАЛЕНДАРНЫЙ ГРАФИК ПРОХОЖДЕНИЯ ПРАКТИКИ

Руководитель практики Руководитель практики от университета от организации _________________________ ______________________ (подпись, фамилия, инициалы) (подпись, фамилия, инициалы) II ИНДИВИДУАЛЬНЫЕ ЗАДАНИЯ ПО ПРАКТИКЕ

Руководитель практики Руководитель практики от университета от организации _________________________ ______________________ (подпись, фамилия, инициалы) (подпись, фамилия, инициалы) III ДНЕВНИК РАБОТЫ СТУДЕНТА

IV ПРОИЗВОДСТВЕННАЯ ХАРАКТЕРИСТИКА Данные о выполнении программ практики и индивидуальных заданий, об отношении студента к работе, участие в общественной жизни, научно-исследовательской и рационализаторской работе, дисциплина. _______________________________________________________________________________________________________________ _______________________________________________________________________________________________________________ _________________________________________________________________________________________ _________________________________________________________________________________________ Руководитель практики от организации __________________________________________________________________________ (подпись, фамилия, инициалы) МП «____»___________________20___г. V ВЫВОДЫ И ПРЕДЛОЖЕНИЯ СТУДЕНТА ПО ПРАКТИКЕ

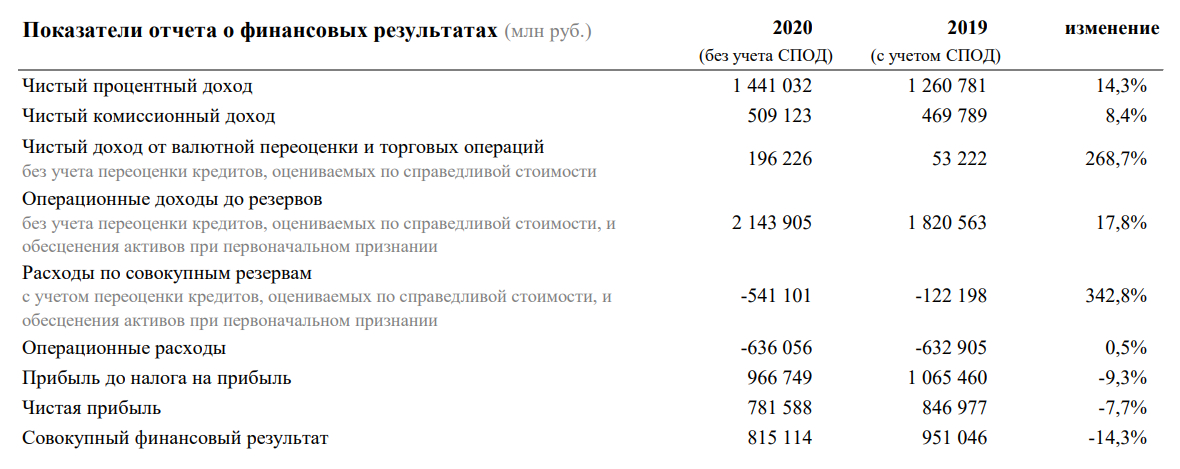

____________________ ( подпись студента) VI ЗАКЛЮЧЕНИЕ РУКОВОДИТЕЛЯ ПРАКТИКИ ОТ УНИВЕРСИТЕТА _____________________________________________________________________________________ _____________________________________________________________________________________ _____________________________________________________________________________________ _____________________________________________________________________________________ Зачетная оценка по практике ______________________ Руководитель практики от университета ______________________________________________________ (подпись, фамилия, инициалы) Ведение Цель преддипломной практики – формирование навыков практического использования теоретических знаний в практической деятельности , сбор, систематизация и обработка информационного практического материала по теме выпускной квалификационной работы «Организация безналичных расчетов в коммерческом банке». Объект исследования – ПАО Сбербанк В период прохождения практики были поставлены и решены следующие задачи: — дана характеристика деятельности ПАО Сбербанк ; — составлена схема организационной структуры управления; — рассмотрены функции основных структур и взаимодействие между ними; — рассмотрены формы и виды безналичных расчетов; — изучен процесс управления безналичными расчетами; — проанализирована организация безналичных расчетов; — составлены реестры проведенных документов в валюте РФ; — ознакомлена со всеми формами безналичных расчетов; — научилась оформлять и выплачивать переводы. При написании отчета применялись методы систематизации, аналитический, прогностический, расчетный, графический. Целью прохождения производственной практики является закрепление теоретических знаний в области банковской деятельности, приобретение профессиональных навыков специалиста и сбор сведений для написания ВКР. Глава 1 Организационно – экономическая характеристика ПАО Сбербанк ПАО Сбербанк — крупнейший банк в России и СНГ с самой широкой сетью подразделений, предлагающий весь спектр инвестиционно-банковских услуг. Учредителем и основным акционером ПАО Сбербанк является Центральный банк РФ, владеющий 50% уставного капитала плюс одной голосующей акцией; свыше 40% акций принадлежит зарубежным компаниям. Около половины российского рынка частных вкладов, а также каждый третий корпоративный и розничный кредит в России приходятся на ПАО Сбербанк. Полное фирменное наименование банка: Публичное акционерное общество Сбербанк. Сокращенное наименование банка: ПАО Сбербанк. История Сбербанка России начинается с именного указа императора Николая I от 1841 года об учреждении сберегательных касс, первая из которых открылась в Санкт-Петербурге в 1842 году. Спустя полтора века — в 1987-м — на базе государственных трудовых сберегательных касс был создан специализированный банк трудовых сбережений и кредитования населения — Сбербанк СССР, который также работал и с юридическими лицами. В состав Сбербанка СССР входили 15 республиканских банков, в том числе Российский республиканский банк. На данный момент несмотря на далеко не выдающееся качество обслуживания в большинстве отделений (за исключением услуг для VIP-клиентов), банк лидирует не только по размеру активов, но и по количеству расчетных счетов юридических лиц (свыше 1 млн). На рынке частных вкладов ПАО Сбербанк является монополистом — контролирует 45% рынка (основная масса депозитов «физиков» приходится на так называемые пенсионные вклады в рублях). Стоит отметить, что на начало 2002 года доля банка составляла 71,4%. Дальнейшему снижению доли рынка, занимаемой Сбербанком, в немалой степени способствует система страхования вкладов и увеличение суммы страхового возмещения. Через ПАО Сбербанк зарплату получают около 11 млн человек, а пенсии — 12 млн. Банком эмитировано более 30 млн пластиковых карт, количество установленных банкоматов превышает 19 тыс. Численность сотрудников по состоянию на 31 декабря 2012 года составила свыше 233 тыс. человек. Основные направления банковской деятельности: Корпоративный бизнес: обслуживание расчетных и текущих счетов, открытие депозитов, предоставление всех видов финансирования, выдача гарантий, обслуживание экспортно-импортных операций клиентов, услуги инкассации, кассовые услуги, конверсионные услуги, услуги по переводу средств населением в пользу юридических лиц, операции с векселями и другие. Розничный бизнес: оказание банковских услуг клиентам – физическим лицам по принятию средств во вклады, кредитованию, обслуживанью банковских карт, операциям с драгоценными металлами, сберегательными сертификатами и векселями, купле-продаже иностранной валюты, платежам, денежным переводам, в том числе без открытия банковских счетов, хранению ценностей и другие. Операции на финансовых рынках: с ценными бумагами, производными финансовыми инструментами, иностранной валютой; размещение и привлечение средств на межбанковском рынке и рынках капитала и другие. В рамках перечисленных направлений деятельности ПАО Сбербанк предлагает широкий спектр банковских продуктов и услуг. Помимо банковских операций банк осуществляет: Выдачу поручительств за третьих лиц; Приобретение прав требования от третьих лиц; Доверительное управление денежными средствами; Профессиональную деятельность на рынке ценных бумаг, в том числе брокерскую, дилерскую и депозитарную деятельность; Другие операции и услуги. Общее собрание акционеров является высшим органом управления банка. На общем собрании акционеров принимаются решения по основным вопросам деятельности банка. Перечень вопросов, относящихся к компетенции общего собрания акционеров, определен Федеральным законом «Об акционерных обществах» от 26.12.1995 №208-ФЗ (ред. от 28.12.2013) и уставом банка. В соответствии с уставом общее руководство деятельностью банка осуществляет наблюдательный совет. В компетенции наблюдательного совета относятся вопросы определения приоритетных направлений деятельности банка, назначения членов правления и досрочное прекращение их полномочий, вопросы созыва и подготовки общих собраний акционеров, рекомендации по размеру дивидендов по акциям, периодическое заслушивание отчетов президента, председателя правления банка о деятельности банка и другие вопросы. Комитеты наблюдательного совета являются органами, созданными для предварительного рассмотрения наиболее важных вопросов, отнесенных к компетенции наблюдательного совета, и подготовки рекомендации по ним. Формирование комитетов осуществляется ежегодно из числа членов наблюдательного совета банка. В состав каждого комитета включаются независимые директора. Комитеты способствуют рабочему взаимодействию с органами управления банка. Руководство текущей деятельностью банка осуществляется президентом, председателем правления и правлением банка. В целях повышения эффективности работы и развития бизнеса в банке функционирует ряд коллегиальных рабочих органов (комитетов), подотчетных правлению ПАО Сбербанк, основными задачами которых является решение вопросов проведение единой, согласованной политики по различным направлениям операционной деятельности банка. Коллегия является площадкой для активного обсуждения стратегических вопросов развития банка и выработки оптимальных решений, учитывающих особенности регионов. Рассмотрим финансовое состояние ПАО Сбербанк  Обязательства банка показывают положительную динамику за исследуемый период: в 2019 году рост обязательств составил 20% по сравнению с предыдущим периодом, а в 2017 году 37,8% по сравнению с 2018годом. Основными факторами роста являются: рост кредитов и депозитов ЦБ, который составил в 2013 – 43%, а в 2014 – 78,7% по сравнению с 2017 годом. Имеет тенденцию к снижению депозиты физических лиц (в 2013 году вклады составили 20% по сравнению с предыдущим периодом, а в 2014 году – 5,4% по сравнению с 2013 годом) Таблица 7 ¾ Анализ структуры привлечённых средств ПАО Сбербанк за 2016-2018гг., млрд р.  Наибольшую долю в структуре привлеченных средств занимают средства клиентов, не являющихся кредитными организациями, их удельный вес на конец 2017 года составил 77,6%. Кредиты, депозиты и прочие средства Центрального банка Российской Федерации также составили значительную долю в структуре привлеченных средств в 2017году.

Политика ДБ АО «Сбербанк» «Знай своего клиента» РЕЗЮМЕ ПО ВНД

Глава 2. Общие положенияПолитика ДБ АО «Сбербанк» (далее – Банк) «Знай своего клиента» (далее – Политика) разработана в целях надлежащего исполнения Закона Республики Казахстан «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (далее – Закон о ПОД/ФТ) в рамках рекомендаций Базельского Комитета «Знай своего клиента», Группы разработки финансовых мер борьбы с отмыванием денег (ФАТФ). Применение принципов настоящей Политики осуществляется в соответствии с внутренними нормативными документами Банка (далее – ВНД Банка). Политика наряду с другими ВНД Банка направлена на предотвращение операций с деньгами и (или) иным имуществом, совершаемых Клиентом через Банк для преступных целей и недопущение риска вовлечения Банка в операции Клиента, связанные с легализацией (отмыванием) доходов, полученных преступным путём, и финансированием терроризма. Политика разработана с учетом риск-ориентированного подхода, Настоящая Политика подлежит обязательному применению и соблюдению всеми самостоятельными структурными подразделениями, должностными лицами и работниками Банка. Настоящая Политика предусматривает: основные требования по надлежащей проверке Клиента (его представителя), бенефициарного собственника; основные требования по надлежащей проверке иностранного публичного должностного лица; основные требования по надлежащей проверке участников корреспондентских отношений; управление риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма в части оценки уровня риска Клиента и его операций (далее – Управление риском ОД/ФТ). В настоящей Политике используются следующие понятия и термины: АБПК - автоматизированный банковский программный комплекс «QПрагма»; близкие родственники - родители (родитель), дети, усыновители (удочерители), усыновленные (удочеренные), полнородные и неполнородные братья и сестры, дедушка, бабушка, внуки; бенефициарный собственник – физическое лицо, которому прямо или косвенно принадлежат более 25% (двадцати пяти процентов) долей участия в уставном капитале либо размещенных (за вычетом привилегированных выкупленных обществом) акций клиента – юридического лица, а равно физическое лицо, осуществляющее контроль над клиентом иным образом, либо в интересах которого клиентом совершаются операции с деньгами и (или) иным имуществом; банк-ширма - банк-нерезидент, который не имеет физического присутствия в государстве (территории), в котором он зарегистрирован в качестве банка и (или) получил лицензию на осуществление банковской деятельности, за исключением нахождения такого банка в прямом или косвенном владении банковского холдинга, подлежащего консолидированному надзору в государстве (территории), в котором он зарегистрирован; Главный комплаенс – контролер – ответственный работник Банка, назначается и освобождается от должности Советом директоров Банка; Группа разработки финансовых мер борьбы с отмыванием денег (далее - ФАТФ) - межправительственная организация (группа) по разработке и внедрению международных стандартов по борьбе с отмыванием денег и финансированием терроризма; деловые отношения – отношения с клиентами, возникающие в процессе осуществления субъектом финансового мониторинга профессиональной деятельности; должностное лицо – член Совета директоров Банка, член Правления Банка; иностранное публичное должностное лицо (далее – ИПДЛ) лицо, назначаемое или избираемое, занимающее какую-либо должность в законодательном, исполнительном, административном, судебном органах или вооруженных силах иностранного государства; любое лицо, выполняющее какую-либо публичную функцию для иностранного государства; лицо, занимающее руководящую должность в организациях, созданных странами на основе соглашений, которые имеют статус международных договоров; Клиент – физическое и (или) юридическое лицо, получающее услуги Банка; корреспондентские отношения - договорные отношения, возникающие при открытии банками, организациями, осуществляющими отдельные виды банковских операций, корреспондентских счетов другим банкам с целью совершения операций, связанных с осуществлением банковского обслуживания; надлежащая проверка – комплекс мероприятий по идентификации и фиксированию сведений о клиенте; ПОД/ФТ – противодействие легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма; подозрительная операция с деньгами и (или) иным имуществом (далее – подозрительная операция) – операция клиента (включая попытку совершения такой операции, операцию, находящуюся в процессе совершения или уже совершенную операцию), в отношении которой возникают подозрения о том, что деньги и (или) иное имущество, используемые для ее совершения, являются доходом от преступной деятельности, либо сама операция направлена на легализацию (отмывание) доходов, полученных преступным путем, или финансированием терроризма либо иную преступную деятельность; Руководитель самостоятельного структурного подразделения Банка – Управляющий Директор – Директор Департамента/Директор Департамента/Управления/Филиала Банка или Начальник Отдела/Сектора, и/или лицо, его замещающее; Руководящий работник – Руководитель и члены Совета директоров Банка, руководитель и члены Правления Банка, иные руководители Банка, осуществляющие координацию и (или) контроль за деятельностью структурных подразделений Банка и обладающие правом подписи документов, на основании которых проводятся банковские операции; Работник ССП ЦО/Филиала - работник самостоятельного структурного подразделения Центрального офиса, Филиала Банка, непосредственно участвующий в процессе установления деловых отношений Банка с клиентом; Уполномоченный орган – государственный орган, осуществляющий финансовый мониторинг и принимающий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, финансированию терроризма, финансированию распространения оружия массового уничтожения в соответствии с Законом о ПОД/ФТ; физическое присутствие – место ведения деятельности банка, расположенное по постоянному адресу (кроме адреса почтового ящика или электронного адреса), в котором имеются органы управления и персонал банка, ведутся учет и хранение документов, относящихся к банковской деятельности, и проводятся проверки уполномоченного органа, выдавшего банку-нерезиденту лицензию на осуществление банковской деятельности 2. Кредитоспособность заемщика и методы ее оценки Наиболее распространенным мероприятием по снижению кредитного риска является оценка кредитоспособности заемщика. Кредитоспособность клиента коммерческого банка предусматривает способность полностью и в срок рассчитаться по долговым обязательствам (основному долгу и процентам). Цели и задачи анализа кредитоспособности заключается в определении: способности заемщика своевременно и в полном объеме погасить задолженность по ссуде; степень риска, который банк готов на себя взять; размер кредита, который может быть предоставлен в данных обстоятельствах и, наконец, условий его предоставления.[10] Для банка-кредитора финансовая состоятельность заемщика важна постольку, поскольку он рассчитывает вовремя получить обратно выданную в качестве кредита сумму и проценты за нее. Такая состоятельность заемщика выражается в его платежеспособности и кредитоспособности. Платежеспособность – это способность (наличие возможности) и готовность (наличие желания) юридического или физического лица своевременно и в полном объеме погашать свои денежные обязательства (долги). В отличие от нее кредитоспособность – понятие более узкое, чем платежеспособность. Чтобы решиться выдать кредит данному заемщику, банку достаточно убедиться в его кредитоспособности. Заключение Я проходила практику в течение 27 дней в г. Омск в ОмГТУ. В начале практики я изучила необходимую нормативно-правовую базу для работы в отделе по работе с физическими лицами: Правила банка России №205-П от 05.12.2002 «Правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации»; 2. Положение Банка России №2-П от 03.10.2002 «О безналичных расчетах в Российской Федерации»; 3. Положение Сбербанка России №662-р от 14.12.2000 «Об Операционном управлении центрального аппарата Сбербанка России»; 4. Правила Сбербанка России №304-2-р от 04.11.2000 «Правила документооборота и технология обработки учетной информации в Сбербанке России»; 5. Положение Сбербанка России №355-3-р от 27.03.2002 «О проведении межфилиальных расчетов в Сбербанке России»; Правила Сбербанка России №881-2-р от 13 03.2003 «Правила внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма»; Порядок №814-3-р от 14.04.2004 «Порядок открытия, закрытия и ведения счетов юридических лиц Сбербанком России и его филиалами». Именно на практике в Сбербанке мне довелось сопоставить теоретические основы и знания с практической деятельностью. Я ознакомилась со всеми формами безналичных расчетов и работала со следующими расчетными документами: платежными поручениями, чеками, платежными требованиями, инкассовыми поручениями, платежными ордерами и мемориальными ордерами. Научилась оформлять и выплачивать перевод «Колибри», осуществлять безналичные расчеты с физ. лицами, перевод денежных средств с карты на карту Сбербанка . Так как в соответствии с услугами банка возможно предоставление справок по счету (по запросу клиента), предоставление выписки о текущих операциях по счету, предоставление дубликата выписки по счету, предоставление дубликата платежного документа по запросу клиента, а так же исполнение валютного контроля, уточнения реквизитов и т.д., то соответственно Сбербанк взыскивает комиссионное вознаграждение, которое оформляется мемориальным ордером. К процессе знакомства с документооборотом отдела я каждый день регистрировала платежные требования в специальном журнале регистрации платежных требований, где указывала дату составления требования, № счета плательщика, наименование получателя и суммы. Так же в другом специальном журнале я регистрировала инкассовые поручения, но их фиксирование требовало подписи курирующего определенную организацию контролера. Работа на самом деле оказалась очень трудоемкой и породила много вопросов с моей стороны к руководителю и помогла разобраться в тонкостях документооборота. Преимущества пройденной мною практики я нахожу в том, что я ознакомилась с большим количеством информации, на которой базируется банковская деятельность, ознакомилась с компьютерными рабочими программами Сбербанка и приобрела навыки работы с его внутренней документацией. Список использованных источников 1 Гражданский кодекс Российской Федерации (часть 2): ФЗ от 26.01.1996 г. №14-ФЗ (ред. от 30.11.2017 г.) 2 О банках и банковской деятельности: ФЗ от 02.12.1990 г. №395-1 (ред. от 03.12.2012 г.). 3 О Центральном банке Российской Федерации (Банке России): ФЗ от 10.07.2002 г. №86-ФЗ (ред. от 03.12.2019 г.). 4 О национальной платежной системе: ФЗ от 27 июня 2018 г. № 161-ФЗ; 5 О правилах осуществления переводов денежных средств: положение Банка России от 19.06.2012 г. №383-П. 6 О правилах обмена электронными документами между Банком России, кре-дит-ными организациями (филиалами) и другими клиентами Банка России при осу-ществлении расчетов через расчетную сеть Банка России: положение Банка России от 12 марта 1998 г. № 20-П 7 Об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт: положение Банка России от 24.12.2017 г. №226-П 8 О правилах ведения бухгалтерского учета в кредитных организациях, распо-ложенных на территории Российской Федерации: положение Банка России от 16.07.2012 г. №385-ТТ. 9 Трачук А. В. Перспективы развития безналичных розничных платежей/ А. В. Трачук// Финансы и кредит. — 2019. — №7. — С. 24-32 10 Наличные деньги и электронные средства платежа: проблемы, тенденции// Финансы и кредит. — 2017. — №7. — С. 3-23 11 Национальная платежная система России: проблемы и перспективы развития / НА. Савинская [и друг.] ; под ред. д-ра экон. наук, проф. Н.А. Савинской, д-ра окон, наук, проф. Г.Н. Белоглазовой. — СПб. : Изд-во СПбГУЭФ, 2018. — 131 с. 12 Кокорев Н. Безналичные денежные расчеты // Финансовая газета. Региональ-ный выпуск.-2010.-№25.- С. 32. 13 Девятловский В. Н. Принципы организации безналичных расчетов/ В. Н. Де-вятловский// Международный журнал прикладных и фундаментальных исследо-ваний. 2018. — №12. — С. 107-109 14 Девятаева Н. В. Проблемы совершенствования системы безналичных расче-тов в России/ Н. В. Девятаева// Деньги и кредит.- 2019. — №9. — С. 3-11 15 Березина М.П. Безналичные расчеты в России: особенности организации и направления совершенствования // Финансы и Кредит, — 2018. — №5. — С. 24. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||