Финансовый результат курсовая. КР. фин результат. Определение финансовых результатов деятельности организации

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

|

2 Исследование финансовых результатов деятельности ООО «Дип Сервис из Деливери» 2.1 Общая характеристика предприятия Наименование организации: Общество с ограниченной ответственностью «Дип Сервис Деливери». Полный юридический адрес: РФ, 129344, г Москва, ул Искры д 31, корп 1, чердак пом I, комн 9А Общество с ограниченной ответственностью «Дип Сервис из Деливери» (ООО «Дип Сервис Деливери») функционирует в Калининградской области с начала 2013 года. Имея обширную клиентскую базу, ООО «Дип Сервис Деливери» успешно продвигает табачные изделия, получаемые по долгосрочным – эксклюзивным контрактам. Основными целями деятельности Общества, являются расширение рынка товаров и услуг, осуществление хозяйственной деятельности для извлечения прибыли. В настоящее время ООО «Дип Сервис Деливери» продает более десяти наименований табачных изделий. Значительная часть ассортимента стабильна, и реализуется на рынке довольно продолжительное время. В настоящее время в России работает 10 табачных фабрик с участием иностранного капитала, они контролируют 60% российского рынка сигарет. Российскими и международными компаниями инвестировано в отрасль более 2,5 млрд. долл. Таблица 2.1 – Иностранные инвесторы на российском табачном рынке

Позиционирование ООО «Дип Сервис Деливери» на рынке – это профессиональный подход к участию в развитии бизнеса клиента и обеспечение качественной логистики. Основной вид деятельности: Оптовая торговля табачными изделиями; ООО «Дип Сервис Деливери» также имеет 16 дополнительных видов деятельности. Общество имеет в собственности обособленное имущество, учитываемое на самостоятельном балансе, действует на основе полного хозяйственного расчета и самофинансирования. Источниками формирования имущества Общества являются: вклады учредителей в уставный капитал; полученные доходы; иные источники, не запрещенные законодательством. Общая организационная структура ООО «Дип Сервис Деливери» включает в себя структуру управления и производственное подразделение, занимающееся непосредственно торговлей. Структура управления состоит из заместителя директора, супервайзера (логист), бухгалтерии, подчиняющихся директору. Структурная схема позволяет отразить все служебные отделы, показать иерархию всего предприятия, помогает понять род занятий каждого участника предприятия (Рис. 2.1). Генеральный директор  Заместитель директора   Главный бухгалтер Супервайзер Нач. склада Управляющий магазином  Бухгалтера Оператор Продавец-кассир Водитель-экспедитор Рисунок 2.1 – Структурная схема управления Заместитель директора назначается директором в соответствии со штатным расписанием и возглавляет направления работы в соответствии с распределением обязанностей. Заместитель директора действуют в пределах своей компетенции по доверенности от имени Общества. При отсутствии директора, а также в иных случаях, когда директор не может исполнять своих обязанностей, его функции исполняет назначенный им заместитель. Заместитель директора, главный бухгалтер, а также другие руководители могут быть уволены по инициативе Директора лишь с согласия учредителя. Бухгалтерия ООО «Дип Сервис Деливери» обрабатывает первичную документацию, ведет бухгалтерский учет, на основе учетных регистров составляет финансовую отчетность предприятия. В состав бухгалтерии данного предприятия входят три работника (главный бухгалтер и два бухгалтера), выполняющих на основании первичных документов все расчеты по заработной плате и удержаниям из нее, осуществляющий контроль за использованием фонда оплаты труда и фонда потребления, ведущий учет расчетов по страховым взносам. Главный бухгалтер отвечает за организацию бухгалтерского учета на ООО «Дип Сервис Деливери», выполняет требования всех действующих нормативных документов, регламентирующих ведение бухгалтерского учета и составление отчетности предприятия. Также главный бухгалтер отвечает за получение достоверной информации об имущественном и финансовом положении предприятия на основании данных бухгалтерского учета. Также, бухгалтер ведет учет приобретенных материальных ценностей, учет основных средств, нематериальных активов, готовой продукции, денежных средств и расчетов с предприятиями, организациями и отдельными лицами, калькулирует фактическую себестоимость оказываемых услуг. Также бухгалтер ведет учет остальных операций, ведет главную книгу и составляет бухгалтерскую отчетность. За счет достаточного количества управляющего персонала на предприятии такие функции как планирование, регулирование, организация, контроль и мотивация выполняются точно и своевременно. 2.2 Анализ динамики и структура финансового результата Проведем анализ динамики финансовых результатов деятельности ООО «Дип Сервисис Диливери». В таблице 2.2 представлен анализ финансовых результатов деятельности ООО «Дип Сервисис Диливери». Таблица 2.2 – Динамика финансовых результатов ООО «Дип Сервисис Диливери»

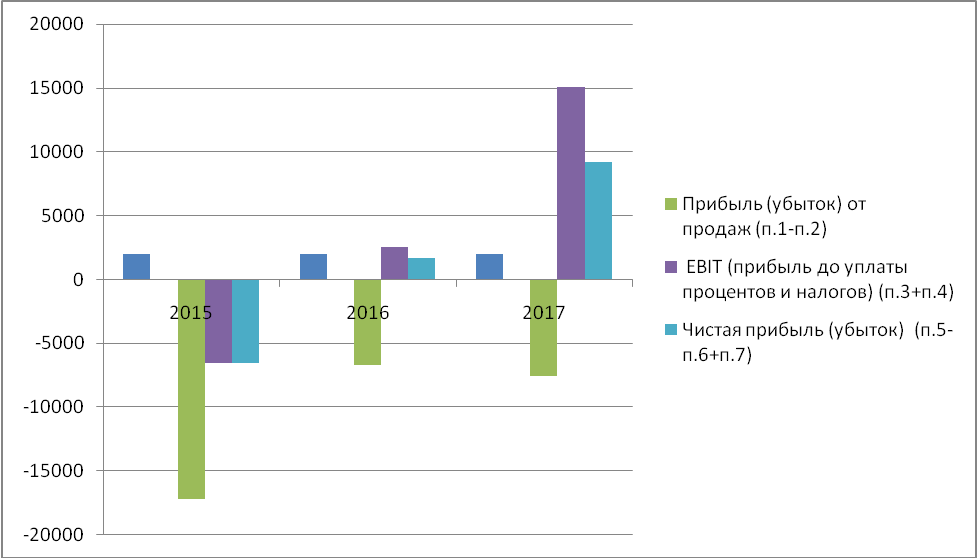

Изменение прибыли ООО «Дип Сервисис Диливери» наглядно представлены на рисунке 2.2.  Рисунок 2.2 – Динамика прибыли ООО «Дип Сервисис Диливери» В 2017 году у ООО «Дип Сервисис Диливери» имеется убыток от продаж в размере 7559 тыс. руб. Выручка ООО «Дип Сервисис Диливери» за 2017 год выросла на 587.43%. Прибыль от основной деятельности ООО «Дип Сервисис Диливери» снизилась на 12.89%, что является негативным фактором. При этом прибыль до уплаты налогов увеличилась на 489.25%. Нераспределенная прибыль за 2017 год сократилась на 86.47%. Наличие у ООО «Дип Сервисис Диливери» нераспределенной прибыли свидетельствует о возможности пополнения оборотных средств для ведения нормальной хозяйственной деятельности. В таблице 2.3 представим темпы роста показателей финансового результата. Таблица 2.3 – Темпы роста показателей, %

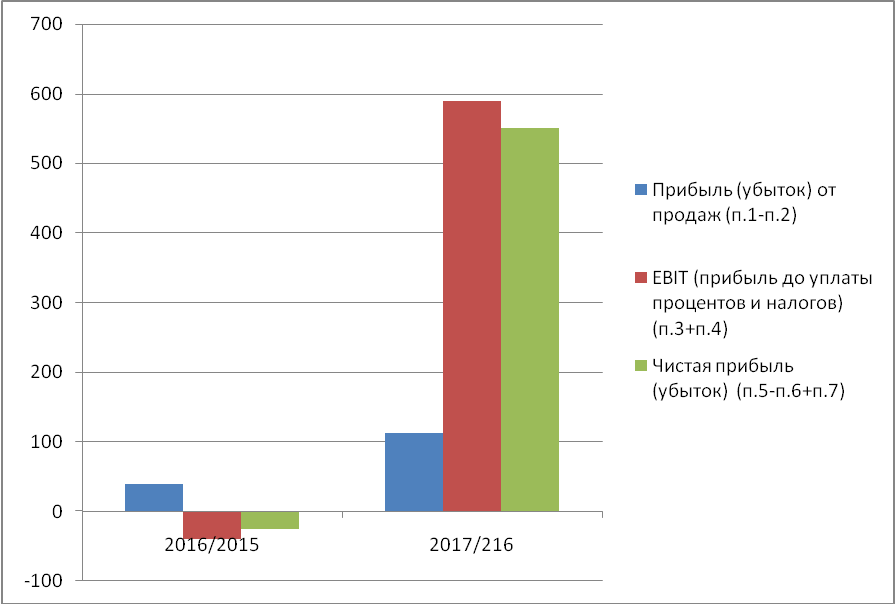

На рисунке 2.3 представим темпы роста показателей финансового результата.  Рисунок 2.3 – Темп роста прибыли ООО «Дип Сервисис Диливери» Сравнив темп роста выручки и себестоимости можно судить об эффективной или неэффективной деятельности предприятия за период. Так как, 687.43>680.34, следовательно, деятельность ООО «Дип Сервисис Диливери» можно оценить как эффективную. Считается, что организация работала в отчетном периоде эффективно, если темп роста активов меньше темпа роста выручки, а темп роста выручки меньше темпа роста чистой прибыли. Данное соотношение называют «золотым правилом» экономики. TpA - темп роста активов, TpV - темп роста выручки, TpЧП - темп роста чистой прибыли. Рассмотрим это соотношение на примере ООО «Дип Сервисис Диливери». Для ООО «Дип Сервисис Диливери»: TpA(2016)=568.09% TpV(2016)=324.55% TpЧП(2016)=-25.55% В данном случае это означает, что активы опережают в своем росте выручку. Это свидетельствует что у ООО «Дип Сервис Деливери» оборачиваемость средств замедлятся. Чистая прибыль возросла не так значительно как выручка. Следовательно, в 2016 году, это соотношение не выполняется. TpA(2017)=59.75% TpV(2017)=687.43% TpЧП(2017)=550.09% В 2017 году выручка опережает в своем росте активы, следовательно оборачиваемость средств ООО «Дип Сервисис Диливери» ускоряется. Чистая прибыль возросла не так значительно как выручка. Таким образом, за 2017 год, соотношение не выполняется. Исходя из всего выше сказанного, ООО «Дип Сервисис Диливери» работала в 2016 и 2017 годах не эффективно. Рассмотрим факторный анализ прибыли от реализации в 2017 году. V(p0q1)=3681381/1.02=3609197.059 тыс.руб. Z(z0q1)=3336113/1.02=3270699.02 тыс.руб. Для проведения факторного анализа воспользуемся данными, представленными в таблице 2.4. Таблица 2.4 – Исходные данные, тыс.руб.

Как показал анализ, прибыль за 2017 год выросла на 351964 тыс. руб.: ΔП=345268--6696=351964 Рассмотрим четырехфакторную модель. 1. Сравним сумму прибыли на начало периода и прибыль, которая рассчитывается исходя из фактического объема и ассортимента, цена и себестоимость продукции берем на начало периода, а разница между ними показывает, насколько произошло изменение прибыли за счет объема и структуры продукции отчетного периода: ΔП(P) = 338498.039--6696 = 345194.039 тыс.руб. 2. Найдем влияние только объема продаж. Для этого прибыль на начало периода умножим на процент роста объема производства. Объем производства определяем делением выручки от реализации, которая рассчитывается, исходя из базисной цены и фактического объема реализованной продукции, на выручку от реализации на начало периода: Процент роста объема производства: k = 3609197.059:535527*100%-100% = 573.95% ΔП(V) = -6696*573.95% = -38431.692 тыс.руб. 3. Определим влияние структурного фактора: ΔП(уд.в) = 345194.039--38431.692 = 383625.731 тыс.руб. 4. Далее рассмотрим влияние изменения полной себестоимости на сумму прибыли. Для этого необходимо сравнить затраты, которые можно получить при фактическом объеме реализации и себестоимости единицы продукции на начало периода и полной фактической себестоимостью на конец периода: ΔП(c.c) = 3270699.02-3336113 = -65413.98 тыс.руб. 5. Для того, чтобы изменить сумму прибыли за счет отпускных цен на продукцию, сопоставим фактическую выручку от реализации на конец отчетного периода с выручкой от реализацией, рассчитанной при фактических объемах продаж и ценах на начало периода: ΔП(ц) = 3681381-3609197.059 = 72183.941 тыс.руб. Далее суммируем полученные результаты и получим общее изменение прибыли от данных факторов: ΔП = -38431.692+383625.731-65413.98+72183.941 = 351964 тыс.руб. Проведем факторный анализ прибыли, используя способ цепной подстановки. Таблица 2.5 – Расчет влияния факторов на изменение суммы прибыли от реализации продукции способом цепных подстановок

Изменение суммы прибыли за счет: 1. объема реализации продукции: ΔП(V) = -45127.692--6696 = -38431.692 тыс.руб. 2. структуры товарной продукции ΔП(уд.в.) = 338498.039--45127.692 = 383625.731 тыс.руб. 3. средних цен реализации: ΔП(ц)=410681.98-338498.039 = 72183.941 тыс.руб. 3. себестоимости: ΔП(с.с.) = 345268-410681.98 = -65413.98 тыс.руб. Общее изменение прибыли от данных факторов находится как суммирование полученных результатов: ΔП=-38431.692+383625.731+72183.941-65413.98=351964 тыс.руб. Построим трехфакторную модель. Для этого сначала определим отклонение суммы прибыли от реализации продукции вследствие изменения: а) средних цен реализации ΔП(p)=∑(q1p1-q1z1)-∑(q1p0-q1z1) ΔП(p)=(3681381-3336113)-(3609197.059-3336113)=72183.941 тыс.руб. б) себестоимости единицы продукции ΔП(z)=∑( q1p0-q1z1)-∑(q1p0-q1z0) ΔП(z) = (3609197.059 - 3336113) - (3609197.059 - 3270699.02) = - 65413.98 тыс.руб. в) количества реализованной продукции ΔП(q)=∑(q1p0-q1z0)-∑(q0p0-q0z0) ΔП(q)=(3609197.059-3270699.02)-(535527-542223)=345194.039 тыс.руб. Взаимосвязь ΔП = ΔП(p) + ΔП(z) + ΔП(q) = 72183.941 -65413.98+345194.039=351964 тыс.руб. Следующим этапом анализа будет – индексный анализ прибыли. Индексная модель имеет вид: Найдем общий индекс изменения прибыли: а) влияние на прибыль себестоимости; б) влияние на прибыль цены; в) влияние на прибыль объема реализации. Итого: I=0.8407*1.2132*-50.5523=-51.5602. Проведем факторный анализ балансовой прибыли. Таблица 2.6 – Оценка структуры балансовой прибыли за 2017 год, тыс.руб.

Произведем расчет условных показателей. ПБУ1=3681381-542223-0-0+0-890+0+11518-2263=3147523 тыс.руб. ПБУ2=3681381-3336113-0-0+0-890+0+11518-2263=353633 тыс.руб. ПБУ3=3681381-3336113-352827-0+0-890+0+11518-2263=806 тыс.руб. ПБУ4=3681381-3336113-352827-0+0-890+0+11518-2263=806 тыс.руб. ПБУ5=3681381-3336113-352827-0+0-890+0+11518-2263=806 тыс.руб. ПБУ6=3681381-3336113-352827-0+0-2275+0+11518-2263=-579 тыс.руб. ПБУ7=3681381-3336113-352827-0+0-2275+12296+11518-2263=11717 тыс.руб. ПБУ8=3681381-3336113-352827-0+0-2275+12296+27268-2263=27467 тыс.руб. Изменение балансовой прибыли происходит за счет: 1) изменения денежной выручки ΔП1=3147523-1669=3145854 тыс.руб. 2) изменения себестоимости реализованной продукции ΔП2=353633-3147523=-2793890 тыс.руб. 3) изменения коммерческих расходов ΔП3=806-353633=-352827 тыс.руб. 4) изменения управленческих расходов ΔП4=806-806=0 тыс.руб. 5) изменения доходов от участия в других организациях ΔП5=806-806=0 тыс.руб. 6) изменения процентов к получению ΔП6=-579-806=-1385 тыс.руб. 7) изменения процентов к уплате ΔП7=11717--579=12296 тыс.руб. 8) изменения прочих доходов ΔП8=27467-11717=15750 тыс.руб. 9) изменения прочих расходов ΔП9=12804-27467=-14663 тыс.руб. Итого: ΔП = 3145854 – 2793890 – 352827 + 0 + 0 – 1385 + 12296+15750-14663=11135 тыс.руб. Общее отклонение в прибыли: ΔПб=ПБ1–ПБ0=11135 тыс.руб. Произошло это за счет увеличения стоимости выручки на 3145854 тыс.руб. Рассмотрим показатели формирования прибыли от реализации продукции. Таблица 2.7 – Показатели формирования прибыли от реализации продукции, тыс.руб.

Таким образом, можно заключить, что убыток от продаж отчетного года составил 7559 тыс.руб. Также из приведенных данных видно, что объем продаж увеличивался более высокими темпами (587.43%), чем полные затраты на производство и продажу продукции (515.27%). Влияние изменения объема продаж на прибыль(ΔПпр1) определим по формуле: ΔПпр1=Ппр0(Iпр-1), где (2.3) Ппр0 - прибыль от продаж за предыдущий период, Iпр - индекс роста объема продаж. ΔПпр1=-6696*(6.874-1)=-39334.41 тыс.руб. Влияние изменения уровня себестоимости на прибыль (ΔПпр2) рассчитывается по формуле: ΔПпр2=C0*Iпр-C1 , где (2.4) С0, С1 – себестоимость проданных товаров (продукции, работ, услуг) предыдущего и отчетного периодов соответственно. ΔПпр2=542223*6.874-3336113=391298.41 тыс.руб. Сумма факторных отклонений дает общее изменение прибыли от продажи продукции за анализируемый период, что выражается формулой: ΔПпр=ΔПпр1+ΔПпр2=-39334.41+391298.41=351964 тыс.руб. Таким образом, наибольшее влияние на изменение прибыли от продаж оказало снижение себестоимости проданной продукции. 3 Общие рекомендации по улучшению финансового результата предприятия В настоящее время деятельность ООО «Дип Сервисис Диливери» связана с рядом трудностей, что обусловлено нестабильным финансовым положением и подтверждается проведенном анализом финансовых результатов данного предприятия, а также ужесточением законодательства в области противодействий потреблению табака [1, 4]. И как следствие были определены ряд направлений, способствующих финансовому оздоровлению, а именно, рисунок 3.1. Направления развития ООО «ДИП СЕРВИСИС ДИЛИВЕРИ» Разработка эффективной политики управления затратами  Расширение географии рынка с целью увеличения выручки от реализации Развитие дополнительных видов деятельности  Рисунок 3.1 – Направления финансового оздоровления предприятия Учитывая то, что исследуемое предприятие имеет возможность заниматься дополнительными видами деятельности, следует обратить внимание на следующие направления: - 46.37: торговля оптовая кофе, чаем, какао и пряностями; - 47.2: торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах. Таким образом, руководству данного предприятия предлагается включить в свой продуктовый портфель новые ассортиментные группы, а именно чай, кофе, специи. Также руководству компании предлагается создание сети розничных магазинов по продаже табачных изделий. Основными предпосылками осуществления данных мероприятий являются: ухудшение финансовых показателей предприятия, а также ужесточение законодательных основ реализации табачных изделий как основного продукта компании. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||