Практическая работа 1. Определение среднегодовой стоимости основных средств предприятия

Скачать 28.14 Kb. Скачать 28.14 Kb.

|

|

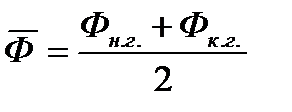

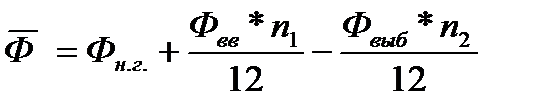

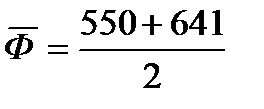

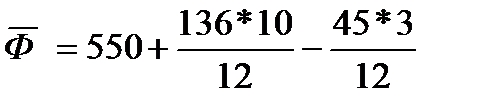

Практическая работа №1 Тема: «Определение среднегодовой стоимости основных средств предприятия» Цель занятия: научится определять среднегодовую стоимость основных производственных фондов. Знания: - виды оценки основных фондов Умения: - определять стоимость основных фондов. Теоретический материал Для учета, анализа, планирования и оценки уровня использования ОПФ выражаются в натуральных и стоимостных показателях. Стоимостная (денежная) форма оценки необходима для определения общего объема основных производственных фондов, их динамики и структуры, планирования воспроизводства, оценки степени износа. На основе стоимостной оценки рассчитывается величина амортизации, а также обобщающие показатели использования ОПФ. Существует несколько видов стоимостной оценки ОПФ: Оценка по полной первоначальной стоимости (Фп) характеризует фактическую сумму средств, затраченных на строительство, сооружение, приобретение оборудования с учетом транспортных расходов на его доставку, установку и монтаж на месте эксплуатации, в ценах, действующих на момент их ввода в действие. Фп = Фф + Зт где Фф - фактическая стоимость строительства, сооружения, приобретения; Зт, - затраты, связанные с доставкой, установкой, монтажом. Оценка по полной восстановительной стоимости (Фв) отражает те сумму средств, которая потребовалась бы для воспроизводства (строительства, сооружения, приобретения) ОПФ независимо от времени их ввода в современных условиях. Остаточная стоимость – это первоначальная, восстановительная стоимость за вычетом износа (Фо) характеризует ту часть первоначально затраченных денежных средств на создание ОПФ, которая еще не перенесена на стоимость созданных услуг. Фо = Фп – И Фо = Фв – И, где Фо - остаточная стоимость; И – сумма износа за фактический срок службы. Важное практическое значение имеет балансовая стоимость ОПФ (стоимость ОПФ на конец года) , отражаемая в балансах предприятия в качестве составной части их активов. Она определяется по полной и остаточной оценке по состоянию на конец каждого года и квартала, по формуле: Фб( к.г.) = Фн + Фвв – Фвыб где Фб - балансовая стоимость ОПФ; Фн – полная восстановительная стоимость ОПФ на начало года; Фвв и Фв – полная стоимость вводимых и выбывающих в течение года ОФ. В экономических расчетах широкое распространение получил показатель среднегодовой стоимости ОПФ ( 1. По простой средней арифметической:  2. По средней арифметической взвешенной:  где, n1 - число полных месяцев эксплуатации вводимых средств; n2 – число неполных месяцев эксплуатации выбывающих средств. Задача 1. Рассчитать среднегодовую стоимость основных средств предприятия, если на 01.01 стоимость основных средств составляет 550 тыс. руб., в марте приобретено оборудование на сумму 136 тыс. руб., в октябре списано оборудование на сумму 45 тыс. руб. Решение: 1. По средней арифметической: Фб ( к.г.) = Фн.г. + Фвв – Фвыб Ф к.г. = 550 +136-45=641 тыс. руб.  =595,5 тыс. руб. =595,5 тыс. руб.2. По средней арифметической взвешенной:  =652 тыс. руб. =652 тыс. руб. |