КУРСОВАЯ Организация страхового дела в РФ. Организация страхового дела в рф

Скачать 455.23 Kb. Скачать 455.23 Kb.

|

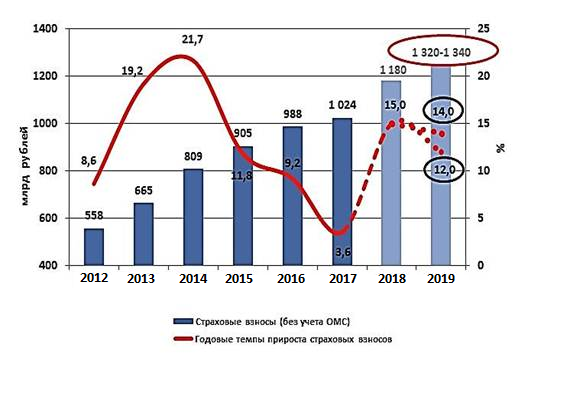

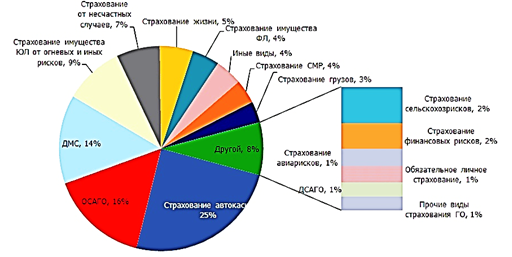

1 2 2.1 Современное состояние страхового рынка в РФ и тенденции его развития. Страховой рынок Российской Федерации с одной стороны, является частью мирового страхового рынка и связан с ним через перестрахование, а с другой стороны в то же время является одним из секторов российской экономики и переживает сложные времена. На сегодняшний день по своим удельным показателям он находится на уровне начала 90-х гг. Доля страхования в ВВП как была на уровне 1,5%, так и осталась, тогда как в других развитых европейских странах данный показатель держится на уровне 15–24%. За последний год кардинальным образом изменилась структура страхового рынка. Ряд крупных страховщиков, включая крупнейшие международные компании, либо покинули российский рынок, либо полностью свернули свою деятельность в ряде регионов. По итогам 2017 г. общее число субъектов страхового дела на страховом рынке России, включенных в реестр Федеральной службы страхового надзора – ФССН и Федеральной службы по финансовым рынкам – ФСФР, составило 281 страховых организаций, что меньше в сравнении с аналогичным периодом предыдущего года на 65 единиц. Предполагается, что, по итогам 2018 г., динамика сокращения числа страховщиков не изменится, а возможно, и увеличится, так как уже в первом полугодии в связи с банкротством прекратили свою деятельность 37 страховых организаций. В то же время Центробанк РФ выработал политику жесткого регулирования, призванную удалить из игры 130–140 слабых страховщиков, в деле останутся самые стабильные в количестве около 200. Руководство Центробанка уверено, что его задача – не только надзор и ликвидация слабых компаний, а стабилизация ситуации для роста страхового сегмента. По мнению регулятора, в бизнесе должны остаться лишь страховщики, разумно расходующие активы и не участвующие в слишком рискованных операциях.  Рис. 3. Прогноз динамики страхового рынка Основным драйвером роста страхового рынка в 2019 году станет страхование жизни (рис. 1). Сегмент покажет наибольшие темпы прироста взносов – около 30 – 35%, обеспечит 40% абсолютного прироста рынка страхования и станет его крупнейшим видом, достигнув объема 270 – 275 млрд рублей. Высокие темпы прироста взносов по страхованию жизни будут обусловлены интенсивными продажами инвестиционного страхования жизни на фоне снижения ставок по депозитам и активным участием банков в продвижении этих продуктов. Двукратное замедление темпов прироста взносов (по нашим оценкам темпы прироста взносов за 2016 год составят 60% по сравнению со значением за 2015 год) произойдет в результате исчерпания эффекта низкой базы. Долгосрочные накопительные программы продолжат уверенный рост на 20% в год. Наблюдаются следующие тенденции: 1. Из-за спада кредитования физических лиц отмечается уменьшение страхования получателей кредитов. Этот сегмент был ведущим до середины 2015 года. 2. Растет инвестиционное страхование как возможность сохранить и даже преумножить деньги владельца. Максимально увеличилось количество договоров на срок более 10 лет. 3. Юридические лица стали меньше вкладываться в страховки сотрудников, сокращаются социальные и пенсионные программы. 4. Наметился существенный рост взносов со стороны частных клиентов. Перечисленные изменения ведут к тому, что страховой рынок к 2017 г. станет меньше зависеть от банковского сектора. Ожидается немного замедленный прирост вложений по инвестиционным и накопительным программам из-за их достаточной сложности. Вместе с тем, программы будут упрощаться, что сделает их доступными для людей не только с высоким, но и с более скромным доходом. 2.2 Проблемы и перспективы развития страхового рынка РФ Страховой рынок сам по себе является очень сложной интегрированной системой. Где структура данной системы формируется из страховых организаций, страхователей, страховых продуктов, страховых посредников, профессиональных оценщиков, системы государственного регулирования страхового рынка и т. д.  Рис. 4. Структура страхового рынка В принципе, как и любой другой системы, у страхового рынка есть факторы, оказывающие влияние на его развитие. К таким факторам относятся: состояние и развитие экономики, политическая стабильность, рост благосостояния и страховой культуры населения, страховое и налоговое законодательства, государственная политика в области страхования, престиж страхового рынка. Ссылаясь на прошлые десятилетия можно сказать, что развитие страхового рынка было далеко не простым. Ведь под видом страховых услуг проводились совсем другие операции, которые не имели никакого отношения к страховой деятельности. В наше время состояние страхового рынка России определяется с помощью показателей, которые полностью и всецело описывают ситуацию. Таким показателем является число страховых компаний, так как на сегодняшний день российский рынок характеризуется резким сокращением их числа. Так как по данным Департамента страхового надзора Министерства финансов РФ только 150 страховых компаний удовлетворяли требованиям к минимальному размеру уставного капитала, которые введены в действие, начиная с 1 января 1999 г. [3]. А это в свою очередь привело к тому, что большинство рисков в экономике страны сейчас либо вообще ничем не обеспечены, либо обеспечены крайне незначительно. Так же следует отметить, что немаловажным показателем является величина совокупных активов страховщиков. Российский страховой рынок можно описать рядом проблем, от разрешения, которых зависит не только его стабильность, но и существование в дальнейшем. Выделим же несколько основных проблем: 1. Отрицание того, что страхование может быть стратегическим звеном экономики государства. Вследствие чего страховые услуги теряют не только свою привлекательность, но и становятся невыгодными. 2. Отсутствие инвестиционных инструментов. Так как страховые ресурсы регулируются государством, то отклонение от установленных правил со стороны страховых компаний может стоить им лицензии на право занятия страховой деятельностью. 3. Введение обязательных видов страхования. 4. Развитие долгосрочного страхования жизни. 5. Региональное несоответствие и неразвитость инфраструктуры страхового рынка. И одну, из выше перечисленных проблем, можно подтвердить статистикой (рис. 2).  Рис. 5. Сравнение распределений обращений по видам страхования и в разрезе ОСАГО за II квартал 2016 г. Впрочем, не стоит забывать, что у всякой проблемы есть своё решение. И если провести аналогию между страховщиком и страхователем, то можно увидеть связь. Ту самую связь, которая будет способствовать решению проблем. Например, отношения страхователя и страховщика основываться на доверии. Отсюда следует, что страховщик должен предоставить полную информацию страхователю о данном виде страхования. Так же для достижения цели нужна поддержка со стороны государства: пропаганда знаний в страховой сфере у населения, повышение квалификации персонала, усовершенствованная система обучения для вузов страны, усиление регулирования страховых компаний, увеличение уставных капиталов для страховых организаций. Перспективы развития страхового рынка России достаточно сложно предугадать, так как они во многом зависят от состояния экономики страны, уровня её развития, благосостояния и страховой культуры населения. Поэтому перспективы развития страхового рынка необходимо рассматривать, исходя из принимаемых документов. Ссылаясь на вышесказанное, можно вывести ряд перспектив, таких как: 1. Благодаря принимаемым документам по страхованию, своё развитие получат некоторые виды обязательного страхования. 2. Развитие рынка охранных услуг поспособствует развитию частных детективов и охранников. 3. Страхование личного имущества граждан и имущества юридических лиц. Нельзя не отметить, что страховая деятельность в России за последние годы потерпела значительные изменения. Свидетельством этого являются: появление новых видов страхования, увеличение количества клиентов страховщиков, объёмы операций на страховом рынке. На сегодняшний день уровень страхования в России сильно отстаёт от уровня зарубежных стран. Это связано с тем, что темп развития страховой деятельности не зависит от кризиса. Исходя, из вышесказанного, можно сделать вывод, что у страхования значительная роль, как в жизни человека, так и в жизни государства. Ведь именно страхование увеличивает инвестиционный запас страны, который решает вопросы социального и пенсионного обеспечения. Поэтому для устойчивости в последующем улучшении страховой структуры необходимы молодые и талантливые специалисты со свежим взглядом на проблематику данной сферы. Которые в свою очередь будут пропагандировать населению страховую культуру, и улучшать страховой рынок страны в целом. Работа по развитию клиентской базы рынка должна вестись с учетом реального состояния отечественного страхователя - платежеспособного спроса. Страховое сообщество должно добиваться от государства не принудительного отъема денег у населения в пользу страховщиков, а осуществления обоснованных мер по развитию рынка добровольного реального страхования. Веками существования страхового дела доказано, что потребление страховых услуг в добровольной форме обязательно предполагает активное участие профессиональных консультантов страхователя, роль которых выполняют страховые брокеры и агенты. Именно они являются главной движущей силой развития страхования. Основа современного страхования - это профессионально организованный персональный контакт с потребителем страховых услуг. Современная модель российского страхового рынка фактически игнорирует и брокеров, и агентов. А ведь они, и прежде всего брокеры, практически представляют на страховом рынке потребителя страховых услуг. Говоря научным языком, страхователь участвует в отношениях, складывающихся на страховом рынке, в экономической форме своего профессионального представителя. Это - объективная реальность страховых отношений. И именно последовательное игнорирование этой реальности является главной причиной того, что отечественный рынок подлинного страхования уже много лет находится в состоянии спада и положительных перспектив в таком виде не имеет. Потребление страховых услуг требует особого профессионализма от потребителя, поэтому стимулировать следует не только и не столько потенциального страхователя, сколько тех участников рынка, которые являются «профессиональными выразителями» страховых потребностей клиентов страховых компаний. Для реального развития отечественного страхования должна быть реализована система мер по стимулированию тех участников рынка, которые непосредственно превращают потенциального клиента в страхователя, т. е. брокеров, консультантов и агентов. При решении финансово-экономических вопросов стимулирования развития главных производительных сил отечественного страхования без активизации усилий страхового сообщества и активного участия государства не обойтись. В целях стимулирования деятельности тех участников страхового рынка, которые непосредственно развивают его клиентскую базу, необходимо освободить доходы страховых брокеров от НДС. Дело в том, что доходы, получаемые страховыми брокерами, представляют собой часть страховой (перестраховочной) премии, которая НДС не облагается. В то же время доходы страховых брокеров подвержены обложению НДС, что и методически неверно, и серьезно подрывает финансовые основы деятельности предпринимателей, непосредственно работающих со страхователями и развивающих воспроизводственную базу отечественного страхового рынка. В целях стимулирования инвестиций страховых организаций в развитие механизмов расширенного воспроизводства своей клиентской базы (в создание и кадровое обеспечение агентств, развитие филиальных сетей, совершенствование материально-технической базы обслуживания клиентов и др.) необходимо добиться вывода из-под налогообложения тех средств страховых организаций, которые направляются на эти цели. Для повышения профессионального уровня страховой деятельности и роста страховой культуры населения как важных условий развития клиентской базы отечественного страхового рынка следует создать условия для освобождения от налогов тех средств страховых организаций, которые направляются на развитие страховой науки, а также системы подготовки, переподготовки и повышения квалификации страховых кадров. Перспективы страхования должны рассматриваться во взаимосвязи с другими механизмами защиты социально-экономического развития страны при возрастании роли страхования. Страхование кроме возмещения ущерба должно способствовать его предупреждению и сокращению, должно обеспечить сохранность собственности, стимулировать повышение уровня противопожарной, технологической и экологической безопасности. Этому должен служить механизм экономической и правовой превенции. Необходимо обеспечение при развитии страхования сочетания взаимосвязанных интересов потенциальных и будущих страхователей, государства и страховых компаний. Именно рассмотрение в такой последовательности позволяет объективнее и успешнее решать большинство вопросов. При этом под государственными интересами понимается сочетание интересов федерального центра, регионов и муниципальных образований. Несомненно, страховая зашита интересов предприятий малого бизнеса будет отличаться от страхования гигантов индустрии. Отличия не только в правилах страхования, но и в его организации. Крупные отечественные естественные монополии и финансово–промышленные группы создали свои «кэптивные» страховые компании. Малым предприятиям, пожалуй, лучше подходит в нынешних условиях взаимное страхование. В соответствии с мировым опытом, взаимное страхование перспективно в самых разных сферах — страховании жизни и имущества граждан, страховании сельскохозяйственного производства и т.д. Особые проблемы порождает необходимость обеспечения страховой защитой сельскохозяйственного производства; прежде всего урожая. Здесь без бюджетного субсидирования не обойтись. Но бюджетные средства следует направлять не на формирование фондов страховых компаний, а непосредственно хозяйствам на возмещение определенной доли ущерба. Пожалуй, самая важная задача развития страхования ближайшего будущего должна стать преимущественная ориентация не на корпоративного (как сейчас), а на индивидуального страхователя. Существует необходимость учета в страховании как позитивных, так и негативных факторов экономического развития. К сожалению, чаще пока сталкиваемся с негативными факторами. В среднесрочной и долгосрочной перспективе должно осуществляться возрастающими темпами модернизация производства. Обновление состава основных фондов приведет к снижению воздействия страховых рисков и к уменьшению цены страхования. Но так же бесспорно, что объективное понижение единичных ставок страховых платежей будет компенсировано массой и стоимостью застрахованных объектов. Динамика демографических процессов в сторону неблагоприятной возрастной структуры общества, выражающейся в росте доли лиц пожилого возраста, обусловливает постепенное становление и развитие пенсионного обеспечения на накопительной основе. Одновременно возрастает возможность (а в дальнейшем необходимость) страхования пенсии, ренты и других видов жизнеобеспечения в случае нетрудоспособности. Есть все основания связывать развитие страхования с совершенствованием трудовых отношений на производстве. Страхование за счет работодателя должно рано или поздно стать одним из непременных условий коллективных или индивидуальных договоров найма. Как минимум тут необходимо страхование от несчастных случаев и профзаболеваний, но правомерно медицинское страхование, страхование определенной пенсии и т.д. Необходимо обеспечение такого сочетания обязательного и добровольного страхования, которое соответствует характеру рыночной экономики. Безусловна перспективность преимущественного развития добровольного страхования. Но приверженность к обязательной форме у многих ведомств и регионов, имеющая истоки в плановом хозяйстве, еще велика. А это вредит и добровольному страхованию. Совершенно необходимо формирование эффективных правовых механизмов по мониторингу финансового состояния страховых организаций, по их финансовому оздоровлению, реструктуризации и передаче страховых портфелей, а также по процедуре банкротства страховых организаций. Страхование принадлежит к такой сфере деятельности, где нельзя однозначно ориентироваться на ослабление государственного регулирования, а тем более дерегулирование (по крайней мере, в ближайшие годы). Несомненно, некоторые аспекты страхования будут выходить из-под надзора. Но вместе с тем по другим регулирующую роль государственных органов надо усиливать. Остро строит вопрос определения механизма интеграции российского, европейского и мирового рынка. Не соглашаться с такой перспективой нельзя закономерный, объективный процесс. Но вместе с тем именно реальное состояние российской экономки свидетельствует, что форсировать действия в этом направлении нельзя. Вступление в ВТО и другие международные структуры не может достигаться «любой ценой». Здесь мы должны исходить из соразмерности наших потерь и приобретений. А цена — это, прежде всего, интересы страхователей и государства. Все направления развития страхования связаны с совершенствованием его кадрового обеспечения. Поскольку вопросы страхования стали непременным пунктом многих законодательных актов, относящихся к различным отраслям экономики и социальной сферы, постольку знание основ теории и практики страхового дела необходимо лицам самых разных профессий. Поэтому его преподавание осуществляется не только в экономических вузах, но и на неэкономических факультетах технических и иных вузом. Расширяется понятие «специалист по страхованию». Оно охватывает работником страховых и перестраховочных компаний, а также организаций, образующих инфраструктуру страхового рынка. Интеграция в европейский и мировой страховой рынок подводит к необходимости иметь специалистов по международному страховому праву. Заключение. Страхование – особый механизм рыночной экономики, который компенсирует негативные экономические положения, восстанавливает полноценное функционирование юридических лиц, потерпевших неудачу из-за тех или иных причин, выплачивает средства, положенные для восстановления утраченного или поврежденного имущества, а также является мощным потенциальным инвестором, способным вкладывать реальный капитал в развитие экономики. Страхование в Российской Федерации набирает темпы, появляются новые виды собственности, а соответственно и ниши для бизнеса, на сегодняшний день оно претерпевает большое количество проблем, которые негативно сказываются не только на общеэкономической ситуации страны, но и на самих страховых организациях, вызывая, порой, недоверие клиентов, а соответственно и снижение объема продаж страховых продуктов. За период с 1991года до сегодняшних дней в страховую организацию внесено масса изменений, поправок и кардинальных реформ, но до сих пор не решена проблема законодательства, четко и ясно расписывающего все права и обязанности как страховщиков, так и страхователей, которое всеобъемлюще защищало бы права застрахованных. В этой ощущается недостаток высококвалифицированных кадров, которые бы соответствовали требованиям, предъявляемым в условиях конкуренции рыночной экономики. Можно подчеркнуть также и положительные сдвиги, ставшие таковыми благодаря Департаменту страхового надзора. Появляются новые продукты, соответствующие запросам как действительных клиентов, так и потенциальных. Однако, все проблемы страхования нельзя решить только на законодательном уровне, нужно решать их опосредовано через экономику. Когда в экономической сфере будут отлажены все рычаги регулирования, только тогда появятся деньги, заинтересованность вложения в страховой полис, уверенность в репутации страховщиков и их платежеспособности. Список использованной литературы. Гражданский Кодекс Российской Федерации. Часть вторая. Раздел IV. Глава 48 «Страхование» от 26 января 1996 г. № 14-ФЗ. Закон «Об организации страхового дела в Российской Федерации» №4015-1 от 27 ноября 1992 года (в редакции последующих изменений и дополнений). Закон РФ «О медицинском страховании граждан РФ» от 28 июня 1991 г. № 1419-1. Закон РФ «Об обязательном государственном страховании жизни и здоровья военнослужащих, граждан, призванных на военные сборы, лиц рядового и начальствующего состава и сотрудников федеральных органов налоговой полиции» от 28 марта 1998 г. №52-ФЗ//Страховое дело. 1998. №6. Закон РФ «Об основах обязательного социального страхования» от 16 июля 1999 г. № 165-ФЗ. Закон РФ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24 июля 1998 г. № 125-ФЗ. Закон РФ «Об обязательном пенсионном страховании в Российской Федерации» от 15 декабря 2001 г. № 167-ФЗ. Страхование: Учебник/Под ред. Фёдоровой Т.А. –М.: Экономистъ, 2011. Шахов В.В. Страхование: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2012. Сербиновский Б.Ю., Гарькуша В.Н. Страховое дело: Учебное пособие. –Ростов-на-Дону: Феникс, 2010. Сплетухнов Ю.А., Дюжиков Е.Ф. Страхование: Учебное пособие. –М.: ИНФРА-М, 2009. Баланова Т.А., Алёхина Е.С. Сборник задач по страхованию: Учебное пособие. – М.: ТК Велби, Проспект, 2010. Никулина Н.Н., Березина С.В. Страхование. Теория и практика: Учебное пособие. – М.: ЮНИТИ-ДАНА, 2009. Страхование: Учебник/Под ред. Черновой Г.В. – М.: ТК Велби, Проспект, 2011. www.insur-info.ru www.prostrahovanie.ru www.allinsurance.ru www.e-commerce.ru www.insurance.all.ru 1 2 |