ОСНОВЫ ПРЕПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ. Основы препринимательской деятельности тема сущность предпринимательства и его виды

Скачать 4.47 Mb. Скачать 4.47 Mb.

|

Прибыльность или убыточностьВеличина прибыли и сравнение ее с прибылью других предпринимателей Срок окупаемости проекта Таким образом, предприниматель при осмыслении проблем формирования предпринимательского капитала должен принять решение исходя из следующих факторов:

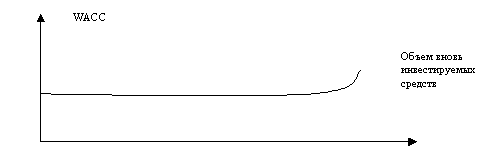

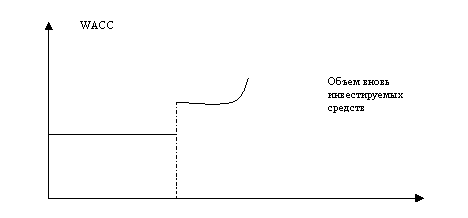

Вопрос 3. Оценка стоимости капитала Каждый из источников предпринимательского капитала имеет разную стоимость. Предельная стоимость капитала показывает на предельные затраты предпринимателя. Одной из ключевых категорий в экономике является понятие предельных (маржинальных) затрат, под которыми понимают затраты на производство очередной единицы продукции. Наращивание экономического потенциала может осуществляться как за счет собственных, так и за счет привлеченных средств. Второй источник в принципе не ограничен сверху, но стоимость его может меняться в зависимости от структуры авансированного капитала. Относительный рост в динамике второго источника, как правило, приводит к возрастанию стоимости капитала в целом как платы за возрастающий риск. В связи с этим вводится понятие предельной (маржинальной) стоимости капитала (МСС). Если предприниматель планирует участие в крупном инвестиционном проекте, то для его реализации потребуются дополнительные источники финансирования. Получить он их может, например, на фондовом рынке. В этом случае прогнозная стоимость капитала, являющаяся предельной, может существенно отличаться от текущей стоимости. Условно можно считать, что в стабильно действующей коммерческой организации со сложившейся системой финансирования своей деятельности средневзвешенная стоимость капитала (WАСС) остается постоянной при некотором варьировании объема вовлекаемых в ходе инвестирования ресурсов, однако по достижении определенного предела она возрастает. Таким образом, предельная стоимость капитала является функцией объема вовлекаемых финансовых ресурсов (рисунок 4).  Рисунок 4 – График предельной стоимости капитала (МСС) Данное представление является условным. Фактически график МСС имеет точки разрыва, обусловленные тем обстоятельством, что вовлечение финансовых ресурсов в ходе инвестиционного процесса осуществляется не по одной денежной единице, а крупными суммами. Поэтому получение одной такой суммы, например, в виде банковской ссуды, может изменить вид графика. Обычно логика инвестиционного процесса такова: компания удовлетворяет свои потребности в наращивании производственного потенциала за счет реинвестирования прибыли. Однако если инвестиционные возможности велики, то она начинает привлекать внешние источники финансирования. Это приводит к изменению структуры источников, в частности, к повышению доли заемного капитала, к увеличению финансового риска. Поскольку компании все же необходимы дополнительные ресурсы, которые она может получить только из внешних источников, она вынуждена пойти на ухудшение условий кредитования, выражающееся в повышении относительного уровня затрат на обслуживание этих дополнительных источников. Получение нового объема денежных средств из внешних источников с более высокой стоимостью капитала и приводит к появлению разрыва в графике МСС (рисунок 5).  Рисунок 5 – График предельной стоимости капитала с точкой разрыва На практике рассчитать точки разрыва достаточно сложно, поэтому ограничиваются введением поправочных коэффициентов к текущему значению WАСС в зависимости от степени риска оцениваемого проекта. Контрольные вопросы:

ТЕМА 6. Предпринимательский риск

Вопрос 1. Сущность предпринимательского рискаОсуществление предпринимательской деятельности в ее любом виде связано с риском, который принято называть хозяйственным, или предпринимательским. Тем более, что даже законодательно установлено, что предпринимательская деятельность является рисковой. Это значит, что действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, экономических законов не могут быть с полной ответственностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать. Следует разграничивать понятия «риск» и «неопределенность». Риск характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно. Неопределенность – когда вероятность наступления таких событий оценить заранее невозможно (например, форс-мажор, наступление которого непредсказуемо и поэтому всегда неожиданно). Поскольку рынок, прежде всего, это свобода (экономическая), то над предпринимателем могут возвышаться только закон и установленные им самим ограничения. А свободе одного предпринимателя сопутствует свобода других предпринимателей. И наличие предпринимательского риска – это, по сути дела, оборотная сторона экономической свободы. Задача предпринимателя состоит не в том, чтобы искать дело с заведомо предвидимым результатом, а в том, чтобы чувствовать риск, оценивать его степень и не переходить за допустимые пределы. Вообще, предпринимательским называют риск, возникающий при любых видах деятельности, связанных с производством продукции, товаров, услуг, их реализацией, товарно-денежными и финансовыми операциями, коммерцией, осуществлением социально-экономических и научно-технических проектов. В указанных видах деятельности приходится иметь дело с использованием и обращением материальных, трудовых, финансовых, информационных и других ресурсов. А риск связан с угрозой полной или частичной потери этих ресурсов. В итоге предпринимательский риск характеризуется как опасность потенциально возможной вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, рассчитанным на рациональное использование ресурсов. Риск есть угроза того, что предприниматель понесет потери в виде дополнительных расходов, либо получит ниже тех, на которые он рассчитывал. При установлении предпринимательского риска необходимо различать понятия «расходы», «убытки», «потери». Так, любая предпринимательская деятельность неизбежно связана с расходами. Убытки имеют место при неблагоприятном стечении обстоятельств, просчетах. В абсолютном выражении риск может определяться величиной возможных потерь в материально-вещественом или стоимостном выражении. В относительном – величиной возможных потерь, отнесенной к некоторой базе (имущественное состояние предпринимателя, ожидаемый доход (прибыль)). Потери, которые могут быть в предпринимательской деятельности, целесообразно делить на:

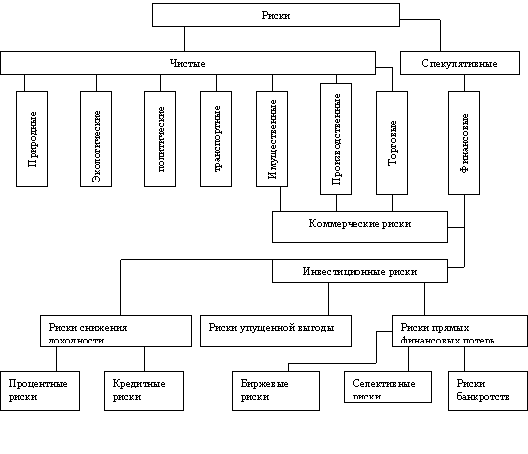

Полностью избежать риска невозможно, но, зная, что порождает потери, предприниматель способен снизить их угрозу. Вопрос 2. Классификация предпринимательских рисков Классификация экономических рисков была предметом исследования многих ученых. Кейнс в своей классификации использовал монетаристкий подход и рассматривал риск через призму отношений заемщик-кредитор. Он выделял три основных вида риска. Во-первых, это риск предпринимателя, или заемщика, который возникает ввиду сомнения насчет того, удастся ли действительно получить ту перспективную выгоду, на которую он рассчитывает. Во-вторых, это риск кредитора. Он возникает там, где практикуются кредитные операции. Этот риск может быть связан с сомнением насчет обоснованности оказанного доверия, т.е. с опасностью намеренного банкротства или других попыток должника уклониться от выполнения обязательств, а также с возможной недостаточностью размеров обеспечения. В-третьих, риск связан с возможным уменьшением ценности денежной единицы в связи с инфляцией. Нередко выделяют два уровня экономического риска. Это народнохозяйственный (макроэкономический) риск и риск на уровне фирмы (микроэкономический). Эти два типа риска воздействуют друг на друга, но в то же время достаточно автономны. Кроме того, риски принято делить на чистые и спекулятивные (рисунок 6).  Рисунок 6 – Общесистемная классификация рисков Следует выделить еще две большие группы рисков: статические и динамические. Особенность статических рисков заключается в том, что они практически всегда несут в себе потери для предпринимательской деятельности. При этом потери для фирмы, как правило, означают и потери для общества. В отличие от статического риска динамический риск несет в себе либо потери, либо прибыль для фирмы. Кроме того, динамические риски, ведущие к убыткам для отдельной фирмы, могут одновременно принести выигрыш для общества в целом. Поэтому динамические риски являются трудноуправляемыми. Если рассматривать предпринимательство как системы целенаправленных действий, можно предложить следующую классификацию связанных с ним рисков (таблица 4). Таблица 4 – Классификация предпринимательских рисков

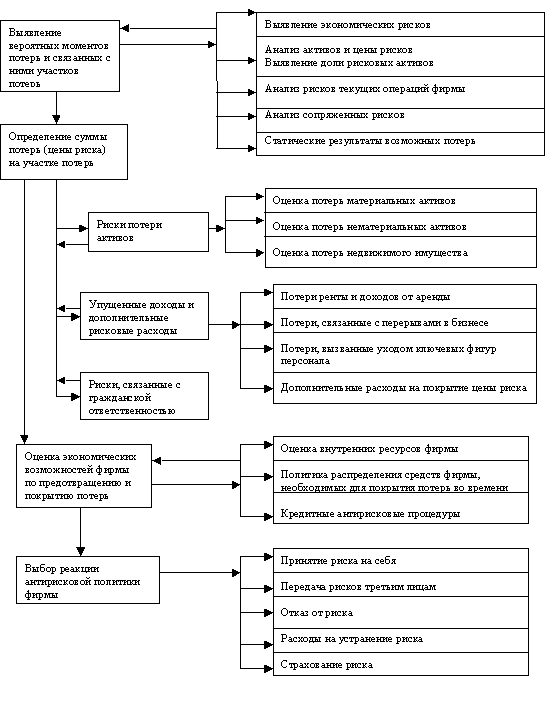

Вопрос 3. Анализ рисков в деятельности предприятия В процессе анализа рисков главное – выявление цены потерь или тяжести их последствий. При анализе экономических рисков следует учитывать, что в каждый данный момент может произойти больше одного случая возможных потерь. Поэтому фирма должна быть готова к возникновению независимых, но одновременных случаев возможных потерь. Схема возможной реакции на экономические риски представлена на рисунке 7. Необходимо отметить, что экономический риск и цена риска зависят от скорости оборота капитала. Для некоторых статических рисков, особенно связанных с действием сил природы, с уходом ключевых фигур персонала или носящих всеобщий характер, вероятность момента их наступления в большинстве случаев является функцией времени. С ускорением оборота капитала момент наступления риска за один оборот снижается, но за принятый интервал времени (квартал, год) остается прежним. Чем больше способность бизнеса быстро возвращать деньги, тем менее чувствителен он к потерям части получаемой прибыли. Все это дает основание ввести понятие предельной цены риска как максимальной величины возможных потерь за определенный период времени, на которую фирма может пойти, не сокращая объема операций. Цриска = Nприб. * К, где Цриска - предельная расчетная цена риска (годовая) Nприб. – коэффициент среднегодовой нормы прибыли К – среднегодовой размер капитала (руб.) Если предполагаемая расчетная цена риска больше предельной величины, опасность потери становится выше допустимой.  Рисунок 7 – Схема возможной реакции на экономические риски Вопрос 4. Показатели риска и методы его оценки Риск есть вероятностная категория, и в этом смысле наиболее обоснованно характеризовать и измерять его как вероятность возникновения определенного уровня потерь. Потери в производственном предпринимательстве. 1. Снижение намеченных объемов производства и реализации продукции вследствие уменьшения производительности труда, простоя оборудования или неполного использования производственных мощностей и т.д. Вероятные потери в этом случае в стоимостном выражении определяются по формуле: П = О * Ц, где О – вероятное суммарное уменьшение объема выпуска продукции Ц – цена реализации единицы объема продукции 2. Снижение цен, по которым намечается реализовать продукцию, в связи с недостаточным качеством, неблагоприятным изменением рыночной конъюнктуры, падением спроса и т.д. приводит к вероятным потерям, определяемым по формуле: П = Ц * О, где Ц – вероятное снижение цены единицы продукции О – общий объем намеченной к реализации продукции 3. Повышенные материальные затраты, обусловленные перерасходом материалов, сырья, топлива, энергии ведут к потерям, определяемым зависимостью: П = М1*Ц + М2*Ц + ...., где М – вероятный перерасход ресурса 4. Другие повышенные издержки, которые могут быть вследствие: высоких транспортных расходов, перерасхода намеченной величины фонда оплаты труда, уплаты повышенных отчислений и налогов и т.п. Потери в коммерческом предпринимательстве.

П = О * Ц, где Ц – повышение цены О – объем закупок товара в физическом объеме

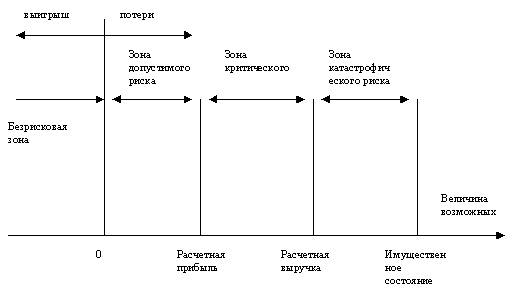

Снижение объема закупок * прибыль / объем реализации

Потери в финансовом предпринимательстве. Потери характерные для коммерческого предпринимательства, в целом присущи и финансовому предпринимательству. Специфическими факторами здесь являются неплатежеспособность одного из субъектов финансовой сделки, изменение курса денег, валюты, ценных бумаг, ограничения на валютно-денежные операции, кредитные и валютные риски банка. Таким образом, при оценке риска следовало бы устанавливать для каждого абсолютного или относительного значения величины возможных потерь соответствующую вероятность возникновения такой величины. Построение подобной таблицы или кривой вероятностей потерь является исходной стадией оценки риска. Но применительно к предпринимательству это чаще всего чрезвычайно сложная задача. Поэтому практически приходится ограничиваться упрощенными подходами, оценивая риск по одному или нескольким главным показателям, представляющим обобщенные характеристики, наиболее важные для суждения о приемлемости риска. С этой целью первоначально выделяют определенные части ,или зоны, риска в зависимости от величины потерь (рисунок 8).  Рисунок 8 – Схема зон риска Область, в которой потери не ожидаются, называется безрисковой зоной, ей соответствуют нулевые потери или отрицательные (превышение прибыли). Под зоной допустимого риска понимается область, в пределах которой данный вид предпринимательской деятельности сохраняет свою экономическую целесообразность, т.е. потери есть, но они меньше ожидаемой прибыли. Более опасная зона называется зоной критического риска. Эта область, характеризуемая возможностью потерь в размере свыше величины ожидаемой прибыли и вплоть до величины полной расчетной, ожидаемой выручки от предпринимательства. Кроме критического целесообразно рассматривать еще более устрашающий – катастрофический риск. Зона катастрофического риска представляет собой область потерь, которые по своей величине превосходят критический уровень и в пределе могут достигать величины, равной имущественному состоянию предпринимателя. Вероятности определенных уровней потерь являются важными показателями, позволяющими высказать суждение об ожидаемом риске и его приемлемости. Построенную кривую распределения вероятностей потерь прибыли можно назвать кривой риска. Обычно при оценке предпринимательской деятельности удается построить не всю кривую, а только установить характерные точки – вероятность нулевых потерь; наиболее вероятный уровень риска и вероятности допустимой, критической и катастрофической потери, - задачу оценки можно считать успешно выполненной. Для борьбы с рисками, т.е. для уменьшения возможного ущерба, практически все крупные зарубежные предприниматели имеют специальные подразделения (отделы, службы), которые разрабатывают комплексные программы, направленные на минимизацию возможного ущерба. Особое распространение получило так называемое «управление риском» или «риск-менеджмент». Процесс управления риском состоит из пяти этапов:

Рисунок 9 – Пирамида Хейнса Таблица 5 – Классификация рисков по степени вероятности и воздействия

Таблица 6 – Шкала вероятности убытка

Целью количественного и качественного анализа рисков является выработка стратегии и принятие решения по поводу действий в отношении каждого риска: не страховать (если фирма уверена, что убыток будет незначителен), оставить на самострахование (если справится собственными силами с убытком), застраховать.

Оценка рисков в деятельности той или иной фирмы позволяет не только сократить возможные потери, но и принять соответствующие стратегические решения по их снижению в долговременной перспективе. Контрольные вопросы:

ТЕМА 7. СОТРУДНИЧЕСТВО ПАРТНЕРОВ В БИЗНЕСЕ

Вопрос 1. Понятие о предпринимательском договоре Партнерские отношения предполагают осуществление определенных прав и обязанностей, которые предприниматель дает своим партнерам при установлении с ними сотрудничества. Эти права и обязательства закрепляются в договоре, подписываемом предпринимателем и его партнером. Договор (контракт, соглашение) – письменная форма закрепления партнерских связей. В договоре фиксируются: предмет договора; взаимные права и обязанности; последствия нарушения договоренности. В предпринимательстве необходимо различать учредительный договор и предпринимательский договор. Учредительный договор – это письменный документ, свидетельствующий о волеизъявлении физических или юридических лиц по образованию, учреждению новой организационно-правовой структуры для реализации какой-либо конкретной предпринимательской идеи. Предпринимательский договор – это волеизъявление сторон по поводу не организации, а осуществления самого предпринимательского процесса, не предполагающего объединения договаривающихся сторон в какую-либо единую организационно-правовую структуру. Поскольку договор представляет собой компромисс сторон, то и форма, в которой он заключается, носит произвольный характер, хотя существует и почти повсеместно применяются типовые формы договоров. Однако такие типовые формы не носят обязательного характера, они служат лишь основой для заключения какого-либо конкретного договора. Тем не менее, на практике существуют определенные требования, которые стороны стараются соблюсти при подготовке и подписании любого договора. Прежде всего, это относится к структуре самого документа. Любой договор состоит из: Преамбулы Основной части Заключительной части. Преамбула – это своеобразное введение в договор, которое включает: название (наименование) договора – купли-продажи, поставки, бартерных поставок и т.д. указание места и времени заключения договора фиксирование факта заключения договора в соответствии с теми условиями, которые указываются в тексте договора наименование сторон; при этом продавец, или передающая сторона, называется первой, а покупатель, или принимающая сторона – второй. В заключительной части договора указываются: юридические адреса сторон все приложения, которые являются неотъемлемыми частями договора подписи сторон указание места и даты заключения договора (если это не было сделано в преамбуле). Основная часть договора содержит в себе три группы условий: Обычные Существенные Случайные Обычные условия договора это те положения, которые вытекают из нормы закона, регулирующей данные отношения; они включаются во все договоры, независимо от их содержания. Если стороны по какой-то причине не включили в договор обычные условия, то при возникновении спорных вопросов опираются на норму закона. К существенным условиям относятся лишь те условия, которые характерны для данной сделки, но к другим сделкам они будут вряд ли применимы (например, цена товара за единицу). Именно существенные условия договора составляют тему и содержание обсуждения при переговорах партнеров о заключении сделки. Случайные условия, в принципе не вытекают из нормы закона и не являются обязательными для включения, но если они включаются в договор по обоюдному согласию сторон, то становятся обязательными для исполнения. Заключения договора предшествуют переговоры сторон, которые могут вестись в устной форме (например по телефону), путем непосредственной встречи или в письменной форме. Одна из сторон, являясь инициатором заключения договора, готовит письменное предложение другой стороне в форме проекта договора. Это коммерческое предложение получило название оферты (оферты). Предлагающая сторона – оферент, сторона, которой адресовано предложение – акцептант. Целью любой оферты является быстрое, с первого взгляда, привлечение внимания и вызов интереса у потенциального партнера к предложению. В оферте важно выделить несколько уровней информации:

Здесь может быть две концепции: а) для товаров, предназначенных широкому кругу потребителей, следует применить общепринятое и понятное наименование, избегая сложной тех. и спец. терминологии б) товары узкопрофессионального или спец. назначения, должны называться точно, с применением тех. терминологии Эти приёмы позволяют выделить среди общего потока покупателей более вероятных партнёров и определить границы рынка сбыта.

Покупатель в общем случае подготовлен: он знает рынок и производителей данного товара, имеет информацию об уровне цен и характерных типах товаров и услуг. Массовый покупатель ищет хороший товар в известной фирме.

Покупатель, имея общее представление о товаре, и при условии, что два предыдущих уровня информации его удовлетворили, начинает изучать показатели товара, приведённые в оферте. Важно, чтобы эти характеристики детально отражали свойства товара, более важные покупателю. Необходимо указать характеристики в ЕИ, привычных данной территории (например, не следует указывать баррели и фунты на рынке с метрической системой мер). Перевод вызовет раздражение и потерю интереса к оферте.

Они значительно повлияют на уровень цены. Где и каким образом можно приобрести и как доставить – актуальнейший вопрос.

Для оптовых поставок должна быть указана ёмкость минимальной поставки (партии); скидки на большие партии и виды упаковок.

При принятии всех предыдущих условий обсуждается уровень цен и валюта цены. Рекомендуется приводить сравнение цен на продукцию не конкурентов, а на собственную ранее выпущенную продукцию. В этом же пункте указываются возможные скидки, например скидки для агентов.

Важно предоставить покупателю информацию о сервисном обслуживании товара, о возможности покупки запчастей и расходных материалов; о гарантийном сроке; обслуживании и ремонте.

Указывается, до какого срока оферент принимает акцепт оферты.

При согласии со всеми условиями потенциальным партёром даётся акцепт. Акцепт – согласие на заключение контракта в соответствии с предложением, выраженное в конкретной форме (например, в гарантийном письме с указанием полных и точных реквизитов, иногда с приложением банковской гарантии). Оферта и акцептдолжны совпадать по всем важнейшим признакам. Возможны случаи, когда оферта и акцепт не совпадают. а) Отказ и встречная оферта. Потенциально приобретающая сторона не согласна с предлагаемым условием оферты. Она делает своё встречное предложение (контроферту) о заключении контракта на своих условиях. б) Изменение условий. Акцепт оферты может содержать выставление встречных условий, не указанных в данной первичной оферте. Обязанностей заключения контракта нет. в) Акцепт неопределённый. Такой акцепт содержит дополнительные условия и вопросы. Предлагается согласование или устранение вопросов при встрече или иным способом. Обязанностей заключения контракта нет. Умолчание акцептанта является отказом. Если имеется факт получения товаров и услуг с оформлением приёмо-сдаточной документации, это означает акцепт по умолчанию. г)Отзыв оферты. По правилам Венской конвенции: отозвать можно ту оферту, которая получена адресатом. Отзыв будет действителен, если адресат не совершил акцепт. Оферент может отменить оферту (в т.ч. и безотзывную), если адресат получил информацию об её отмене до получения самой оферты. Различают : |