экономика. Основные фонды предприятия

Скачать 75.62 Kb. Скачать 75.62 Kb.

|

|

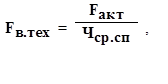

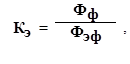

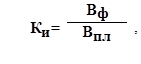

ОСНОВНЫЕ ФОНДЫ ПРЕДПРИЯТИЯ Понятие основных фондов Основные фонды (ОФ) — это средства труда, которыми владеет предприятие и использует их в процессе производства и поставки продукции, предоставления услуг, осуществления социально-культурных и административных функций. Основные фонды характеризуются продолжительным сроком использования (больше года). Классификация ОФ. 1. Материальные ОФ: 1) По функциональному назначению различают производственные (ОПФ) и непроизводственные основные фонды. Производственные фондыфункционируют в процессе производства, постоянно участвуют в нем, изнашиваются постепенно, перенося свою стоимость на готовый продукт, пополняются они за счет капитальных вложений (станки, машины, приборы, передаточные устройства и т.д.). Они составляют материально-техническую базу предприятия и основу её уставного капитала. Процесс производства продукции состоит из большого числа различных этапов, требует определенных усилий, поэтому классификация основных фондов производственного назначения строится с учетом их функций в производстве. В соответствии с Общероссийским классификатором основные фонды по их назначению подразделяют на следующие виды: 1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.). 2 Сооружения(инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.). 3. Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.). 4. Машины и оборудования. Сюда входят входят все виды технологического оборудования, а также первичные и вторичные двигатели. В данной группе выделяются подгруппы: силовые машины и оборудование (паровые и гидравлические турбины, трансформаторы, ветродвигатели, электромоторы, двигатели внутреннего сгорания и другие, первичные и вторичные двигатели); рабочие машины и оборудование (станки, прессы, молоты, химическая аппаратура, доменные и мартеновские печи, прокатные станы и другие машины, и оборудование); измерительные и регулирующие предметы; вычислительная техника; прочие. 5. Транспортные средства (тепловозы, вагоны, автомобили, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования). 6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки. 7. Производственный инвентарь, хозяйственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п., предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.). 8. Многолетние насаждения. 9. Рабочий репродуктивный скот. 10. Капитальные затраты на улучшение земель 11. прочие основные средства. (библиотечные фонды, музейные ценности и т.д.) Непроизводственные основные фондыпредназначены для обслуживания процесса производства, и поэтому в нем непосредственно не участвуют, и не переносят своей стоимости на продукт, потому что он не производится; воспроизводятся они за счет национального дохода. К ним относятся числящиеся на балансе предприятия объекты здравоохранения (больницы, медико-санитарные части, здравпункты, санаторно-курортные учреждения и т.п.); физкультуры и спорта (дворцы спорта, бассейны, катки, спортивные базы, спортивные школы и др.); жилищно-коммунальные и социально-культурной сферы (общежития, жилые дома, бани, клубы, детские сады и ясли, театры и т.д.). 2)По праву собственности различают собственные и арендованные основные фонды. 3).По степени участия в производственном процессе выделяют: а) активная часть - основные фонды непосредственно берут участие в производственном процессе; б) пассивная часть – основные фонды создают условия для осуществления процесса производства. 2. Нематериальные основные фонды (нематериальные произведенные активы) – это те объекты, которые не имеют материально-вещественной формы, но при этом приносят прибыль и используются в производстве более одного календарного года. Включают в себя: Расходы на разведку полезных ископаемых. Компьютерное программное обеспечение и базы данных. Оригинальные произведения развлекательного жанра, литературы и искусства. Наукоемкие промышленные технологии. Прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения. Виды оценки основных фондов Учет и оценка средств труда осуществляются в натуральной и стоимостной (денежной) формах. Натуральная оценка основных фондов необходима для: учета и планирования отдельных групп основных фондов; расчета производственных мощностей; разработки балансов оборудования и определения степени его использования. Денежная (стоимостная) оценка основных фондов необходима для: определения их общего объема, динамики и структуры; амортизации и калькулирования себестоимости продукции. Существуют следующие виды стоимостной оценки основных производственных фондов. первоначальная стоимость - фактическая стоимость ОФ на момент их приобретения и взятия на баланс предприятия. Этот вид оценки используется для расчета амортизационных отчислений. Складывается из таких затрат: Фпер = Ц + Т + М + С Фпер – первоначальная стоимость основных фондов, Ц – цена приобретения основных фондов, Т – затраты на транспортировку основных фондов, М – затраты на установку и монтаж, С – непрямые налоги, сборы, восстановительная стоимость - оценка по стоимости воспроизводства основных производственных фондов в современных условиях. Необходимость оценки по восстановительной стоимости вызвана тем, что в связи с научно-техническим прогрессом либо инфляционными факторами одни и те же виды средств труда, произведенные в разные годы, оцениваются различным образом. Это требует периодической переоценки основных фондов. Фвос= Фпер/Фос Фвос – восстановительная стоимость основных фондов, Фпер -первоначальная стоимость основных фондов, Фос – остаточная стоимость остаточная стоимости - первоначальная стоимость с учетом износа ,т.е. по фактической стоимости, которая еще не перенесена на готовую продукцию. Фос = Фпер - Износ ликвидационная стоимость - стоимость реализации объекта после окончания срока его полезного использования (эксплуатации). Она определяется по формуле: Флс = Фвос – Д где Фвос - восстановительная стоимость основных фондов, Д -затраты, связанные с ликвидацией объекта. Среднегодовая стоимость ОФ рассчитывается по формуле: Фсрг = Фнг +  – –  Стоимость ОФ на конец периода : Фнг = Фнг + Фвв - Фвыб Износ и воспроизводство основных фондов Основные производственные фонды подвергаются физическому и моральному износу. Под физическим износом понимают потерю основными фондами их потребительной стоимости.Например, снижение производительности. Физический износ происходит как при функционировании основных фондов, так и при их бездействии (например, влияние коррозии). Коэффициент физического износа можно определить по следующим формулам: Кф = КР / Фпер где Кф-Физический износ, КР- стоимость очередного капитального ремонта, Фпер – первоначальная стоимость ОФ. 2. Кф = А / Фпер Где А – сумма амортизационных отчислений от начала службы ОФ. 3. Кф = (Тф / Тн) х 100% где Тф, Тн – соответственно фактический и нормативный срок службы оборудования, лет. Моральный износ основных фондов выражается в уменьшении их стоимости независимо от физического износа. Происходит тогда, когда основные фонды с аналогичными свойствами появляются на рынке по более низкой цене или с более высокими потребительскими свойствами. Км =  Коэффициент общего износа равен: Кои = 1 – (1-Кф)(1-Км) 3. Амортизация основных фондов С целью компенсации износа основных фондов и накопления необходимых средств для воспроизводства и восстановления основных фондов используется система амортизационных отчислений. Амортизацией называется денежное возмещение износа основных фондов. Амортизация осуществляется в виде ежемесячных отчислений от стоимости ОС в амортизационный фонд предприятия. Амортизация – плановый процесс накопления денежных средств для возмещения выбывших основных фондов на протяжении всего намечаемого срока функционирования основных фондов. Амортизационные отчисления являются одним из элементов издержек производства и включаются в состав себестоимости продукции. Не начисляется амортизация по объектам, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). Размер амортизационных отчислений, выраженный в процентах к первоначальной (балансовой) стоимости каждого вида основных фондов, называется нормой амортизации и рассчитывается по формуле: где Fп- первоначальная (балансовая) стоимость основных фондов; Л - ликвидационная стоимость основных фондов; Д- стоимость демонтажа ликвидируемых ОС и других затрат, связанных с ликвидацией, руб. Тсл - срок службы основных фондов, лет. Начисление амортизационных отчислений по объекту ОС начинается с первого числа месяца, следующего за месяцем принятия этого объекта к учету. Начисление амортизации прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с учета. Для начисления амортизации необходимо определить срок полезного использования объекта ОС. Срок полезного использования – это период, в течение которого использование объекта основных средств призвано приносить доход или служить для выполнения целей деятельности предприятия. Величина амортизационных отчислений определяется следующими методами. 1. Линейный способ – это списание стоимости объекта равными суммами в течение срока его службы. Амортизация при этом начисляется равными долями в течение всего срока эксплуатации объекта ОС до полного перенесения его стоимости на стоимость производимой продукции. Расчет производится по формулам: Аj= Fп*На/100, На – норма амортизации (в %); Тп.и – срок полезного использования объекта основных средств; Аj –сумма амортизации за i-тый год; Fп – первоначальная стоимость объекта ОС. 2. Способ уменьшаемого остатка. Годовая сумма амортизационных отчислений рассчитывается исходя из остаточной стоимости объекта, нормы амортизации, исчисленной по сроку полезного использования, и коэффициента ускорения: где Fо - остаточная стоимость объекта ОС Kу - коэффициент ускорения. Он не может быть выше 3, при этом его могут применять любые организации к любым объектам ОС. Способ уменьшаемого остатка не сводит остаточную стоимость до нуля в течение срока полезного использования, т.к. норма амортизации применяется к остаточной стоимости. 3. Способ списания стоимости по сумме чисел лет срока полезного использования – это способ ускоренной амортизации, по которому стоимость основных средств списывается в сумме, равной долям оставшихся лет в общей сумме лет: 4. Способ списания стоимости пропорционально объему продукции (работ), т.н. производственный– это начисление амортизации в зависимости от объема выпущенной продукции и может применяться только для объектов, непосредственно участвующих в производстве: Qф–фактический объем продукции в натуральном выражении, выпущенной за j-тый год; Qн – предполагаемый объем продукции в натуральном выражении за весь срок службы оборудования. 4. Показатели использования основных фондов Для оценки уровня использования основных производственных фондов применяется система показателей. I. Обобщающие показатели использования ОС: 1.Фондоотдача– показатель выпуска продукции, приходящейся на один рубль среднегодовой стоимости основных производственных фондов: Fс.г– среднегодовая стоимость основных фондов, руб. Фондоотдача – это выпуск продукции на 1 рубль основных фондов 2.Фондоемкость– величина, обратная фондоотдаче. Она показывает долю стоимости основных производственных фондов, приходящуюся на 1 рубль выпускаемой продукции: Фондоотдача должна иметь тенденцию к увеличению, а фондоемкость – к снижению. 3.Фондовооруженность труда показывает стоимость ОПФ, приходящихся на одного работника: г 4. Техническая вооруженность труда (Fв.тех): г  де Fакт– среднегодовая стоимость активной части ОПФ. де Fакт– среднегодовая стоимость активной части ОПФ.5.Рентабельность основных средств (фондорентабельность) показывает долю прибыли, приходящуюся на рубль стоимости ОС: П 6. Критерий эффективности использования ОПФ на предприятии (Ээф). Показывает, сколько процентов прироста производительности труда приходится на 1% прироста фондовооруженности труда: D  Fв – темп прироста фондовооруженности труда за период, %. Fв – темп прироста фондовооруженности труда за период, %.II. Движение основных средств характеризуется следующими показателями: 1. Коэффициент поступления (ввода) Квв:  2. Коэффициент обновления Коб: Этот показатель характеризует степень технического прогресса ОФ за определенный период. 3. Коэффициент выбытия Квыб: 4. Коэффициент ликвидации Кл: 5. Коэффициент прироста Кпр:  6. Коэффициент замены Кзам: 7. Коэффициент расширения парка машин и оборудования Красш: III. Техническое состояние ОПФ характеризуется показателями: 1. Коэффициент годности (Кэ):  2. Коэффициент износа (Ки):  IV. Использование оборудования характеризуется показателями: 1.Коэффициент экстенсивного использования оборудования определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану:  Фф - фактически отработанное оборудованием время, ч.; Фэф– плановый эффективный фонд времени оборудования за тот же период, ч. 2. Коэффициент интенсивного использования оборудования определяется отношением фактической производительности оборудования к его технической (паспортной) производительности:  Вф – фактический объем выпуска продукции за период, руб.; Впл - установленный выпуск (выработка) за тот же период, руб. 3. Коэффициент интегрального использования оборудования равен произведению коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности: Кинт = Кэ * Ки . 4.Коэффициент сменности работы оборудования – отношение общего количества отработанныхмашино-смен к числу установленного оборудования: или где tс– число отработанных станко-смен; N – общее число оборудования; МС1, 2, 3 – количество машиносмен работы оборудования только в одну смену; в две смены; в три смены. 5. Коэффициент загрузки оборудования – отношение коэффициента сменности работы к плановой сменности оборудования (Кпл):  |