Лекции по АФХД. Лекции по АФХД для 318гр. 2021-2022 г.. Основные принципы экономического анализа. Экономический анализ специальная отрасль экономических знаний

Скачать 280.45 Kb. Скачать 280.45 Kb.

|

|

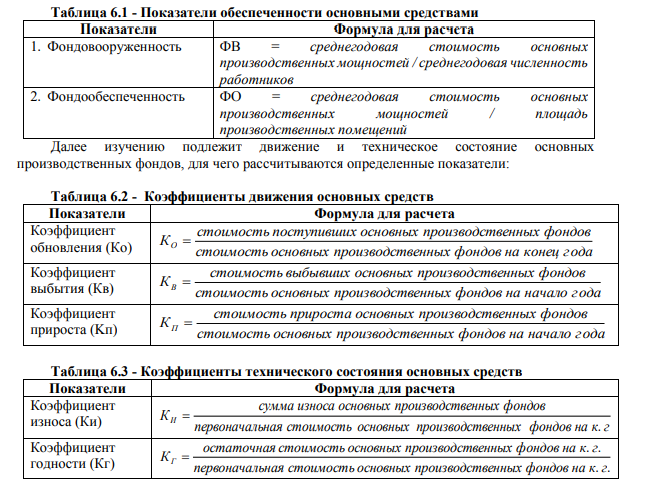

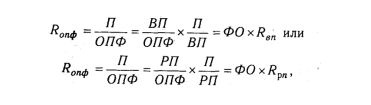

Тема 2.2. Анализ и оценка влияния на объем производства использования производственных ресурсов. Анализ использования производственных ресурсов Оценка влияния на объем производства использования производственных ресурсов Производственные ресурсы (основные фонды) (в стоимостном выражении – основные средства, основной капитал) – это средства труда, функционирующие во многих производственных циклах и переносящие свою стоимость на стоимость готовой продукции по частям, по мере износа, выражающимся в величине амортизационных отчислений. Основные средства, это часть имущества, используемая в качестве средств труда при производстве продукции, или для управления предприятием в течение периода более 12 месяцев. К ним относятся здания, сооружения, передаточные устройства, рабочие и силовые машины, измерительные и регулировочные приборы и устройства, вычислительная техника, транспортные средства, инструменты и другие средства труда. По назначению и сфере применения основные фонды (ОФ) делятся на: Основные производственные фонды (ОПФ) – это та часть основных фондов, которая участвует в производственном процессе, в процессе производства конкретной продукции (это производственные здания, сооружения, передаточные устройства, машины и оборудование, транспортные средства, инструмент и т.д.). Производственные основные фонды представляют собой средства труда, участвующие в производственных циклах и по частям переносящие свою стоимость на продукты, созданные с их помощью. Непроизводственные основные фонды – это объекты социальной сферы, бытового обслуживания людей и т.п., состоящие на балансе предприятия. Непроизводственные основные фонды – это материальные блага длительного пользования, которые по мере выбытия возмещаются за счет различных источников дохода. В процессе производства они не участвуют, но оказывают опосредованное влияние на производственный процесс, рост производительности труда через улучшение благосостояния работников, повышение их материального и культурного уровня жизни. Основные производственные фонды предприятия являются важнейшей составной частью, материально-технической базой как предприятия, так и общественного производства в целом. По степени участия в процессе производства ОПФ делятся на: Активные основные фонды представляют собой совокупность основных производственных фондов, которые непосредственно воздействуют на предметы труда. Активные основные фонды представляют собой совокупность основных производственных фондов, которые непосредственно воздействуют на предметы труда. Активную часть фондов – это машины, оборудование, инструмент и другие элементы ОПФ, непосредственно воздействующие на предметы труда; Пассивные основные фонды – это часть основных фондов, посредством которых обеспечиваются условия для нормального процесса производства. Пассивная часть фондов – это здания цехов, склады сооружения и другие элементы ОПФ обеспечивающие нормальное функционирование активной части фондов, т.е. создающие условия для осуществления процесса производства. Соотношение между активной и пассивной частями должно быть оптимальным. При прочих равных условиях, чем выше доля активной части фондов в стоимости ОПФ, тем больше предпосылок для увеличения объемов производства продукции. Однако структура ОПФ зависит от отрасли, особенностей применяемой на предприятии технологии. Повышение удельного веса активной части ОПФ способствует росту технической оснащенности труда, увеличивает возможность получения дополнительных доходов, но она не должна приводить к уменьшению пассивной части и как следствию к ухудшению условий труда и снижению его производительности. По натурально-вещественным признакам основные средства делятся на: здания; сооружения; передаточные устройства; машины и оборудование; транспортные средства; инструменты; производственный инвентарь; хозяйственный инвентарь; продуктивный и рабочий скот; многолетние насаждения. Обеспеченность предприятия основными средствами определяется с помощью ряда показателей. Они представлены в таблице  Анализ эффективности использования основных производственных фондов Для обобщающей характеристики эффективности использования основных средств служат показатели фондоотдачи и фондоемкости: фондоотдача – отношение стоимости товарной продукции к среднегодовой стоимости основных производственных фондов; фондоемкость – обратный показатель фондоотдачи, т.е. отношение среднегодового объема основных производственных фондов к стоимости товарной продукции; Фондоотдача объектов основных средств рассчитывается по формуле: Фо = ВП(РП)/ОСср где: Фо - фондоотдача, руб.; ВП - стоимость произведенной продукции; РП- стоимость реализованной продукции; ОСср - среднегодовая стоимость основных средств. Фондоотдача является одним из важнейших обобщающих показателей эффективности использования основных средств и показывает, сколько продукции было произведено (реализовано) на 1 руб. основных средств, используемых для производства (реализации) продукции. По аналогичной формуле рассчитывается фондоотдача активной части основных средств. Фондоемкость объектов основных средств рассчитывается по формуле: Фем= ОСср/ ВП(РП) где: Фем - фондоемкость, руб.; Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции. Частные показатели применяются для характеристики использования отдельных видов машин, оборудования, производственной площади, например, средний выпуск продукции в натуральном выражении на единицу оборудования за смену, выпуск продукции на 1 м2 производственной площади и т.д. Наиболее обобщающим показателем эффективности использования основных фондов является фондорентабельность. Ее уровень зависит не только от фондоотдачи, но и от рентабельности продукции. Взаимосвязь этих показателей можно представить следующим образом:  где: Roпф - рентабельность основных производственных фондов; П - прибыль от реализации продукции; ОПФ - среднегодовая стоимость основных производственных фондов; ВП и РП - соответственно стоимость произведенной или реализованной продукции; ФО - фондоотдача; Rвn, Rpn - рентабельность произведенной или реализованной продукции. Практическая работа № 3. Анализ движения и состояния основных средств предприятия Задача 1 В таблице 1 приведены данные по основным производственным фондам, на основании которых: - рассчитать и проанализировать фондоотдачу; - рассчитать и проанализировать фондоемкость; - рассчитать и проанализировать фондовооруженность; - рассчитать коэффициент экстенсивного (временного) использования оборудования. Таблица 1

Решение : 1. Определяем фондоотдачу в плановом периоде : Фот. = 1500/612 = 2,4 2. Определяем фондоотдачу в фактическом периоде : Фот.(факт.) = 2000/690 = 2,8. Повышение этого показателя свидетельствует о более эффективном использовании основных производственных фондов. 3. Определяем фондоёмкость в плановом периоде : Фёмк. = 612/1500 = 0,408 4. Определяем фондоёмкость в фактич. Периоде : Фёмк (фак.) = 690 / 2000 = 0,345. Поскольку снижение фондоёмкости означает экономию труда, то это положительная тенденция. 5. Определяем фондовооружённость в плановом периоде : Фвооруж. = 612/170 = 3,6 6. Определяем фондовооружённость в фактическом периоде : Фвооруж. (фак.) = 690/165 = 4,18. Чем выше этот показатель, тем выше техническая оснащённость работников 7. Определяем коэффициент экстенсивного использования оборудования в плановом периоде : Кпл. = 1880/2000 = 0,94 8. Определяем коэффициент экстенсивного использования оборудования в фактическом периоде : К фак. = 1890/2000 = 0,945. Увеличение данного показателя свидетельствует о более интенсивном использовании оборудования. Задача 2

Определить : Степень выполнения плана по производству продукции. Плановый и отчётный темпы роста производства продукции. Сделать вывод. Решение : Заполним таблицу и занесём туда все данные первых трёх столбцов. Отклонение плана от факта можно посчитать простой арифметикой, процент выполнения плана можно посчитать методом пропорции.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||