Диплом_Беркович_467. Особенности маркетинговой стратегии компании Тойота на рынках стран Европы

Скачать 0.82 Mb. Скачать 0.82 Mb.

|

|

Источник: Moulins J. Strategies for International Growth in the Automobile Industry // Journal of International Business. 2005. №11. P.37. Нетрудно заметить, что все японские корпорации попадают в такой классификации в группу S1, преследующую стратегию “растущей географической диверсификации”. Отрицательное значение индекса концентрации подтверждает, что, покорив определенные рынки, компании постепенно рассредотачивают свои производственные подразделения в новых регионвх. На протяжении всего рассматриваемого периода большинство компаний группы демонстрировало умеренный темп наращивания заграничного производства. Это связано, прежде всего, с тем, что их экспортные операции в значительной степени обеспечиваются за счет национального производства. Toyota, например, производит 40% автомобилей на родине, в Японии (или 60% по состоянию на конец исследуемого 2005 года).24 2.3 Отличительные особенности и секреты успеха маркетингового поведения японских автопроизводителей Проведенный анализ позволяет автору выделить несколько характеристик, отличающих японских авторпоизводителей. Прежде всего, японцы прославились своей готовностью жертвовать прибылью ради стабильного роста и увеличения рыночной доли. Они реализовывают так называемый “конкурентный цикл победителя”: стремятся расти с темпом, превышающим темпы роста конкурентов, стимулируя этот рост за счет наращивания инвестиций; инвестиции направляются на совершенствование существующих и разработку новых продуктов, экспансию производственных баз, рекламу, поиск возможностей снизить стоимость товаров.25 Наращивание инвестиций позитивно отражается на темпах роста японских компаний, что и обеспечивает возможность снижать цены (благодаря экономии от масштаба). Прибыль, сгенерированная за счет доступности продуктов большему числу потребителей, вновь инвестируется, и, таким образом, замыкается круг постоянного развития. В этом контексте целесообразно справочно привести дынные о расходах на научно исследовательские и опытно конструкторские разработки ведущих мировых автопроизводителей. Таблица № 2. Расходы на НИОКР крупнейших автомобильных ТНК (млрд. долл.), 2010-2012 гг.

Источник: Global R&D Report 2012. P.16; data of Schonfield & Associates, R&D Magazine. Как видно из данных таблицы, японские автопроизводители постоянно наращивают инвестиции в сфере научно исследовательских разработок, и входят в число мировых лидеров данной статистики. Крупнейшими европейскими конкурентами японских корпораций и, в первую очередь, самой амбициозной из них Toyota Motor являются автомобильные гиганты Volkswagen AG и PSA Peugeot Citroën. Это подтверждают и другие статистические показатели, приведенные на Диаграмме 1. Диаграмма №2. Д  оля автомобильных компаний на рынках стран Европы, 2012г. оля автомобильных компаний на рынках стран Европы, 2012г.Источник: Данные годового отчета компании Volkswagen AG “Driving ideas”, 2012 г. Интересно, что японские корпорации занимают ведущие позиции и в рейтинге крупнейших рекламодателей. Toyota Motor занимает пятую позицию, израсходовав в 2012 году 3,2 млрд.долл. на всевозможные рекламные кампании. Компанию опережает лишь американский авторпоизводитель General Motors, израсходовавший 3,6 млрд.долл. За лидерами следуют Ford Motor с показателем в 2,4 млрд.долл, Volkswagen AG, потративший 2,3 млрд.долл. и японские концерны Honda Motor и Nissan Motor с расходами 2,2млрд.долл. и 1,7 млрд.долл. соответственно. Более подробную картину исследования поможет составить статистическая таблица Приложения 1. Данные статистики подтверждают, что японские автопроизводители делают ставку на узнаваемость своих брендов, а также качество выпускаемой продукции. Японцы покоряют новые рынки сравнительно низкими ценами и высочайшим качеством. Установка цен на доступном уровне делается возможной благодаря тому, что рынки различных стран рассматриваются компаниями не как отдельные центры генерирования прибыли, а, напротив, как возможность достичь глобальной эффективности. Их приоритетом являются технологические инновации, стандартизация продукции, разработка новых моделей, а также экспансия бизнеса и наращивание рыночной доли.27 Ставя во главу угла возможности снижения цен, японские автопроизводители уделяют сравнительно мало внимания дифференциации продукции или расширению продуктовой линейки.28 Это четко отвечает глобальной стратегии стандартизации, где адаптация к особенностям конкретных рынков приносится в жертву лояльной ценовой политике. Модельный ряд, доступный европейским потребителям, ограничивается еще необходимостью осуществления поставок на дальние расстояния, так как производственные мощности европейских заводов пока не в состоянии полностью удовлетворять спрос. Так, например, по данным годового отчета Toyota Motor Corporation (см. Таблицу 2) количество производственных предприятий компании в регионе почти в 4 раза уступает количеству дистрибьюторов автомобилей этой марки. Обратная ситуация наблюдается лишь в Северной Америке, на рынок которой компания смогла удачно выйти с экономичными автомобилями еще в начале 1970-ых годов (в период первого энергетического кризиса), и в родной Азии. С выходом на европейский рынок Тойота несколько запоздала, построив свой первый завод в Великобритании лишь в 1992 году.29 Таблица № 3. Распределение производственных предприятий и дистрибьюторов компании Тойота в регионах мира, 2012г.

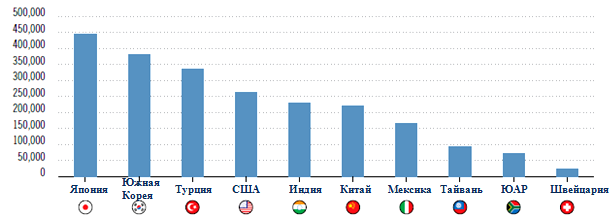

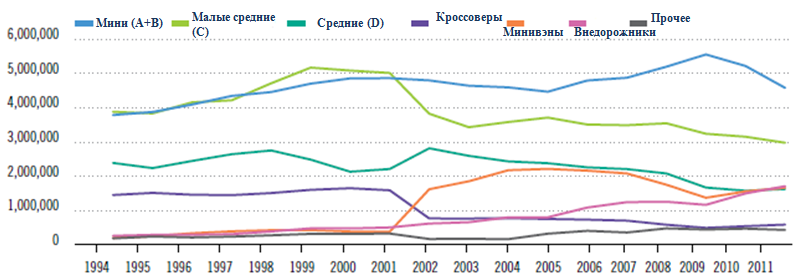

Источник: Данные годового отчета компании ToyotaMotorCorporation, “WorldwideOperations”,2012г. Эксперты отмечают и другой секрет успеха Японских автомобильных концернов. Им в большей степени удается совмещать стратегии интеграции и специализации (адаптации) нежели европейским конкурентам за счет создания ряда моделей на одной технической платформе. Знаменитая японская система экономичного производства (lean production techniques) дает компаниям возможность производить большее количество моделей на базе одного производственного центра. Следование стратегии стандартизации заключается в данном случае в том, чтобы генерировать спрос на универсальный продукт, отвечающий, тем не менее, основным требованиям конкретного рынка. Соответствие требованиям Европейского рынка достигается здесь за счет постоянного совершенствования существующих моделей. Так, например, концерн Toyota каждые два года совершенствует характеристики своего продукта, а каждые четыре года превращает модель автомобиля в новую. Придерживаясь этой стратегии разработки, Toyota добилась успеха в управлении жизненным циклом продукта (вводя продукт и сохраняя его на растущей стадии, не давая созреть и достичь упадка). График №4. Импорт атвомобилей в страны Европы (произв.ед.), 2011г.  Источник: данные официального сайта Европейской ассоциации автопроизводителей http://www.acea.be/ Как видно из графика выше, Япония является сегодня лидирующим импортером пассажирских автомобилей в страны европейского региона. Нелогичным, на первый взгляд, кажется присутствие Турции в тройке лидеров.30 Дело в том, что на сегодняшний день уже шесть автомобильных гигантов (Toyota, Honda, Hyundai, Fiat, Ford и Renault) запустили на территории страны свои заводы по изготовлению отдельных моделей продуктовой линейки, а некоторые (Audi, Mercedes) производят там комплектующие детали к своим автомобилям.31 Говоря о структуре японского импорта на территорию европейского региона, стоит отметить, что характер спроса не повсеместно однороден.32 Из статистической таблицы японской автомобильной ассоциации следует, что Германия и Великобритания являются крупнейшими импортерами автомобилей из Японии. Однако этот импорт по большей части составляют автомобили стандартных габаритов. Автомобили класса мини нигде так не популярны, как во Франции. В 2011 году в страну поставили 6,815 мини-автомобилей японского производства (остальная часть спроса удовлетворяется за счет производства заводов на территории ЕС). Ближайшее, в 10 раз уступающее французскому, значение показателя продемонстрировала Германия. Просто компактные автомобили средних габаритов популярны также в Германии, Великобритании, Италии и Австрии. Самым крупным импортером японских автомобилей на территории европейского региона является Россия. В 2011 году в нашу страну было доставлено 352,689 японских автомобилей, что в три раза превышает импорт в ФРГ.33 Общий характер спроса европейцев на пассажирские автомобили разных габаритов представлен на графике ниже. График №5. Продажи автомобилей по категориям на территории Европейского Союза (произв.ед), 1994-2011гг.  Источник: данные официального сайта Европейской ассоциации автопроизводителей http://www.acea.be/ Согласно данным графика, спрос на малогабаритные автомобили (классов А и B), являющиеся жемчужиной модельного ряда Toyota, в 2011 году составил 34% общего числа проданных в Европе автомобилей. Это говорит о том, что небольшие автомобили в среднем в 1,5 раза популярнее своих более крупных аналогов класса С.34 Обобщая сказанное в данной части исследования, автор делает вывод, что японские автопроизводители завоевывают своего потребителя, прежде всего, умеренной ценовой политикой (которая становится возможной благодаря стратегии экономичного производства) и первоклассным качеством своих автомобилей. Следуя глобальной стратегии стандартизации моделей, компании, тем не менее, чутко реагируют на особенности Европейского рынка и постоянно совершенствуют классические модели, адаптируя их к основным рыночным трендам. В данной части исследования мы также проанализировали основные тенденции развития европейского автомобильного рынка, и выявили тренд роста спроса на экологически чистые автомобили. Особенности маркетинговой стратегии компании Тойота на рынках стран Европы 3.1 Общие экономические показатели деятельности Тойота Многочисленные предприятия, обладающие огромным потенциалом, потерпели неудачу из-за своей нерешительности следовать стратегии расширения. Многочисленные риски, связанные с расширением на новых географических территориях (среди которых: недостаточная информированность о преобладающих предпочтениях клиента, характере конкуренции, традиционных формах дистрибьюции на рынке) делают этот страх весьма оправданным. Тем не менее, есть определенные случаи, когда географические стратегии расширения – это не просто возможный вариант развития событий, а необходимость. Это утверждение относится, прежде всего, к тем отраслям, где функционируют многонациональные образования. Показательным примером описанного сценария является решение Toyota расширить свое присутствие на европейском континенте. Сегодня Toyota реализует свою деятельность в 160 странах мира, и вновь признана крупнейшим мировым автопроизводителем. В общей сложности компания владеет 50 производственными подразделениями за пределами Японии. Таблица ниже показывает, каким образом заводы Toyota распределены на территории европейского континента, и какие модели автомобилей производятся в регионах. Таблица №4. Производственные подразделения Тойота на территории стран Европы, 2012г.

Источник: Данные официального сайта компании ToyotaMotorCorporationhttp://www.toyota-global.com При сегментации рынка и выявлении целевой аудитории Toyota руководствуется своей знаменитой философией “правильный автомобиль в нужном месте”. Рассматривая рынок каждой страны в отдельности, компания, тем не менее, выделяет несколько глобальных центров концентрации своей активности. Рынок США является безусловным приоритетом компании. Это связано с тем, что в США потребляют 25% всей произведенной продукции, то есть, почти столько же, сколько в самой Япония.35 Рынок Европы остается для компании наиболее непознанным и, в то же время, наиболее перспективным. Как показано на диаграмме ниже, в странах Европы компания реализует лишь 11% своего общего производства. |