Курсовая бух.фин. Отчет о финансовых результатах как информационная модель оценки финансового результата деятельности организации

Скачать 180.37 Kb. Скачать 180.37 Kb.

|

1 2

Кафедра бухгалтерского учета, анализа и аудита КУРСОВАЯ РАБОТА по дисциплине «Бухгалтерский финансовый учет и отчетность» на тему: Отчет о финансовых результатах как информационная модель оценки финансового результата деятельности организации Выполнил обучающийся (Фамилия, имя, отчество) (шифр) __________ (курс) факультета экономики и управления (факультет) Руководитель: ______________________________ (должность, фамилия, имя, отчество) Новосибирск 2022 оглавление

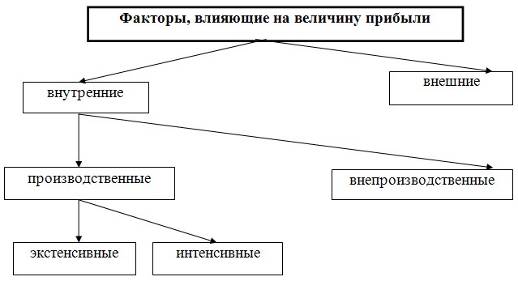

ВВЕДЕНИЕ В результате своей деятельности любое предприятие осуществляет какие-либо хозяйственные операции, принимает те или иные решения, и практически каждое такое действие находит отражение в бухгалтерском учете. Актуальность темы курсовой работы заключается в том, что отчет о финансовых результатах является важнейшей частью финансовой отчетности. Отчет о финансовых результатах - это полноценная составная часть промежуточной и годовой бухгалтерской отчетности. На основе данных бухгалтерского учета с целью представления внешним и внутренним пользователям обобщенной информации о финансовом положении организации в форме составляется бухгалтерская отчетность. Бухгалтерская отчетность - это единая система данных об имущественном и финансовым положением организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности. В свою очередь отчетность служит исходной базой для последующего планирования. Отчет о финансовых результатах представляет собой форму бухгалтерской отчетности, основное назначение которой заключается в характеристике финансовых результатов деятельности организации за отчетный период. Если баланс - это моментальная фотография финансовой структуры компании, то отчет о финансовых результатах отражает динамику оперативной деятельности организации за квартал или год. Балансовый отчет отражает общее материально-финансовое положение организации и может показать, насколько финансово здоровой является компания. Отчет о финансовых результатах представляет собой форму бухгалтерской отчетности, основное назначение которой заключается в характеристике финансовых результатов деятельности организации за отчетный период. Целью курсовой работы является обобщение теоретических основ техники составления и содержания отчета о финансовых результатах и практических подходов к заполнению и анализу отчетности. Задачами курсовой работы являются: - Изучить сущность отчета о финансовых результатах; - Ознакомиться с содержанием отчета о финансовых результатах; - Дать характеристику объекту исследования; - Ознакомиться с порядком составления отчета о финансовых результатах на предприятии; - Провести анализ уровня и динамики финансовых результатов по данным отчетности; - Рассмотреть пути повышения эффективности деятельности. Предметом курсовой работы является учет и анализ финансовых результатов. Период исследования выбран 2020-2021годы. Объектом наблюдения является ООО «Тюменский ДВОРиК», занимающееся оптовой торговлей автотранспортной техникой, запасными частями и предоставляет услуги по ремонту и техническому обслуживанию автомобилей Работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений. Источниками информации послужили нормативно – законодательная база РФ, учебная литература, статьи в периодических изданиях, а учетные регистры и отчетность ООО «Тюменский ДВОРиК» за 2020 – 2021гг. ГЛАВА 1. СТРУКТУРА, СОДЕРЖАНИЕ И ТЕХНИКА СОСТАВЛЕНИЯ ОТЧЕТА О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ Сущность и значение отчета о финансовых результатах Цель любого коммерческого предприятия – получение дохода. Финансовый результат деятельности предприятия – это разность между доходами и расходами. Финансовым результатом предприятия, осуществляющего предпринимательскую деятельность, является прибыль или убыток. В современной экономической науке термин «прибыль» и его содержание вызывают множество споров и разночтений. Существующая в настоящее время возможность неоднозначной интерпретации определений видов прибыли порождает проблемные ситуации, связанные с оценкой и исследованием этой сложной экономической категории. По мере развития экономической теории комплекс понятий и терминов, определяющих прибыль, претерпел значительные изменения от самого простого в качестве дохода от производства и реализации до понятия, характеризующего конечные финансовые результаты во всем многообразии коммерческой деятельности [11, с.9]. Прибыль – это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы. В условиях рыночной экономики прибыль выступает важнейшим фактором стимулирования производственной и предпринимательской деятельности предприятий и создает финансовую основу для ее расширения, удовлетворения социальных и материальных потребностей трудового коллектива. Прибыль становится важнейшим обобщающим показателем в системе оценочных показателей эффективности производственной, коммерческой и финансовой деятельности предприятия [20, с.179]. Прибыль – часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции [16, с.133]. Необходимый уровень прибыли – это: основной внутренний источник текущего и долгосрочного развития организации, способствующий возможности возрастания капитала и бизнеса; главный источник возрастания рыночной стоимости организации; индикатор кредитоспособности организации; индикатор конкурентоспособности организации при наличии стабильного и устойчивого уровня прибыли; гарант выполнения организацией обязательств перед государством, источник удовлетворения социальных потребностей общества. Экономическая сущность прибыли проявляется через выполняемые ею функции: основная цель предпринимательской деятельности и фактор повышения материальной заинтересованности работников предприятия; мера эффективности финансово – хозяйственной деятельности; источник финансовых ресурсов для развития предприятия и источник увеличения его рыночной стоимости. Чем больше прибыли остается в распоряжении предприятия, тем меньше его потребность в привлечении заемных средств и прочнее его финансовое состояние; источник финансирования доходной части федеральных и местных бюджетов [16, с.134]. Экономическая характеристика основных показателей прибыли: Валовая прибыль – первый показатель в отчете о финансовых результатах. Согласно п. 23 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утв. Приказом Минфина России от 06.07.1999 № 43н, валовая прибыль - это разность показателей «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)» и «Себестоимость проданных товаров, продукции, работ, услуг». На рис. 1.1 приведена схема формирования прибыли.   Себестоимость проданной продукции Выручка от продажи продукции, работ, услуг      Валовая прибыль Управленческие расходы Коммерческие расходы   Сальдо прочих доходов и расходов Прибыль от продаж     Отложенные налоговые активы Отложенные налоговые обязательства Текущий налог на прибыль Прибыль до налогообложения    Чистая прибыль отчетного периода  Рис.1.1 Схема формирования прибыли Прибыль от продаж – следующий показатель, имеет однозначный подход к его экономической трактовке и рассчитывается разностью между валовой прибылью и суммой коммерческих и управленческих расходов, характеризует абсолютную экономическую эффективность основной деятельности предприятия [31, с.11]. Прибыль до налогообложения – это финансовый результат от операционной, инвестиционной и финансовой деятельности отчетного периода на основании бухгалтерского учета всех хозяйственных операций. Ее называют еще бухгалтерской, балансовой или общей прибылью, которая определяется также разницей между совокупным доходом и явными издержками. Чистая прибыль отчетного года (нетто-прибыль) – это часть балансовой прибыли предприятия, которая остается в его распоряжении после уплаты налогов, сборов, отчислений, обязательных платежей в бюджет. Из чистой прибыли выплачиваются дивиденды акционерам, вознаграждения социального характера, финансируются производственные программы, формируются фонды и резервы. Рассчитывается чистая прибыль вычитанием из бухгалтерской прибыли (прибыли до налогообложения) текущего налога на прибыль и, если организация имеет, иных обязательных платежей (например, штрафов, пени по расчетам с бюджетом и др.), а также величины отложенных налоговых активов и прибавлением отложенных налоговых обязательств (ранее учтенных в текущем налоге на прибыль) [13, с.122] На величину прибыли и ее динамику воздействуют две группы факторов, как зависящие, так и не зависящие от усилий организации (рис. 1.2).  Рис.1.2 Классификация факторов, влияющих на величину прибыли К внешним факторам, складывающимся под воздействием рыночной среды и не зависящим от деятельности предприятия, относятся: цены на материально – энергетические (производственные) ресурсы, условия транспортных перевозок, система налогообложения предприятия, конъюнктура товарного и фондового рынков, социально – экономические условия, уровень внешнеэкономических связей и др. К внутренним факторам, зависящим от деятельности предприятия, относят: объем продаж, себестоимость продукции, структуру реализованной продукции, структуру затрат, уровень отпускных цен предприятия, продолжительность операционного цикла, сезонный характер производства и реализации продукции, амортизационную политику предприятия, учетную политику предприятия, качество продукции и многие другие факторы [24]. Внутренние факторы делятся на производственные и внепроизводственные. Производственные факторы характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов и, в свою очередь, могут подразделяться на экстенсивные и интенсивные. Экстенсивные факторы воздействуют на процесс получения прибыли через «количественные» изменения: объема средств и предметов труда; финансовых ресурсов; численности персонала; фонда рабочего времени и др. Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения: повышение производительности оборудования и его качества; ускорение оборачиваемости оборотных средств; повышение квалификации и производительности труда персонала; снижение трудоемкости и материалоемкости продукции; совершенствование организации труда и более эффективное использование финансовых ресурсов и др. К внепроизводственным факторам относятся: снабженческо-сбытовая и природоохранная деятельность, социальные условия труда и сбыта и др. При осуществлении финансово-хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. В условиях современной экономики исследование прибыли с целью альтернативного использования ресурсов, а также поиска факторов, которые влияют на ее размер, имеет приоритетное значение, поскольку от глубины познания и правильности использования полученного результата зависит эффективность функционирования бизнеса. Понятие финансового результата не закреплено в российском законодательстве о бухгалтерском учете. В налоговом учете применяются, хотя и не раскрываются, такие термины, как «результат хозяйственной деятельности российских организаций» и «экономический результат». Первый целесообразно понимать, как товарную продукцию, выполняемые работы и оказываемые услуги. Второй вернее будет понимать более широко, возможно, в том числе, и как включающий в себя финансовый результат [15, с.324]. Традиция бухгалтерского учета подводит нас к пониманию финансовых результатов как итогов хозяйственной деятельности, получивших стоимостное выражение в надлежащих документах (отчетности) [30, с.7] В бухгалтерском учете и отчетности прибыль понимается как мера превышения доходов над расходами отчетного периода. В соответствии с ПБУ 9/99 «доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)» [30, с.9]. Расходы организации – это «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)». (ПБУ 10/99). Таким образом, для правильного определения категорий «доходы» и «расходы», а соответственно, и для правильного исчисления прибыли необходимо руководствоваться Положениями по бухгалтерскому учету и принципом сохранения собственного капитала. При этом нужно учитывать правило «Доходы всегда очевидны, а расходы всегда сомнительны» (итальянский бухгалтер Д. Дзаппа (1879 - 1960)). Это правило исходит из того, что доходы фиксируются документами и поступлением активов, в то время как величину расходов определяет администрация, выбирая правила оценки запасов и списывая их на затраты производства, используя различные варианты начисления амортизации и формирования резервов. Таким образом, доходы носят объективный, а расходы в некоторой степени субъективный характер. Для определения оттока активов в качестве расхода необходимо, чтобы этот отток повлек за собой уменьшение капитала организации. А капитал организации будет уменьшен, если оттоку (истощению) активов не соответствует адекватное (на ту же самую величину) сокращение обязательств или поступление других активов, либо если обязательства прирастают без адекватного притока активов [21, с.15]. В отличие от расходов затраты в момент их признания не оказывают влияния на прибыль. Осуществление затрат не уменьшает капитал организации. Затраты осуществляются в течение определенного периода. Завершение периода накопления затрат определяется тем моментом, когда соблюдены условия признания активов, ради которых были осуществлены данные затраты, или когда становится очевидным, что понесенные затраты уменьшают экономические выгоды организации без создания какого-либо объекта имущества. Таким образом, по окончании периода накопления затраты приводят к образованию активов либо расходов [20, с.11]. Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 выделяет следующие виды расходов: расходы по обычным видам деятельности и прочие расходы. При этом указывается, что «расходы по обычным видам деятельности формируют: расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов; расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи, а также продажи (перепродажи) товаров». Рассмотрев сущность и порядок формирования финансовых результатов, перейдем к нормативно-правовой базе по данному вопросу. 1.2. Содержание отчета о финансовых результатах Годовой отчет о финансовых результатах обобщает информацию о финансовых результатах отчетного года и входит в состав годовой отчетности; отчет, формируемый нарастающим итогом за каждый месяц (квартал), входит в состав промежуточной отчетности. Отчет о финансовых результатах, как и бухгалтерский баланс, составляется на основе двух основополагающих принципов – метода начисления и допущения непрерывности деятельности организации. Значение отчета о финансовых результатах определяется ролью прибыли как показателя оценки эффективности хозяйственной деятельности коммерческой организации и источника финансирования расширенного воспроизводства. На формирование прибыли оказывают воздействие производственные и финансовые факторы, а также содержание учетной политики в области ведения бухгалтерского учета и налогообложения. Показатели финансовых результатов хозяйственной деятельности организации отражают компетентность руководства и качество управленческих решений. Поэтому отчет о финансовых результатах в современной аналитической практике рассматривается как источник информации об уровне экономической эффективности хозяйственной деятельности организации, используется для выявления и анализа тенденций формирования показателей финансовых результатов и оценки управленческих решений за отчетный период. Традиционно отчет о финансовых результатах деятельности содержит данные о финансовом результате деятельности в отчетном периоде и составляется по кодам строк баланса и других отчетных форм. Все показатели вносятся в документ нарастающим итогом с начала года и должны соответствовать строкам баланса и декларации по налогу на прибыль. Все организации обязаны составлять на основе данных синтетического и аналитического учета бухгалтерскую отчетность (п.1 ст.13 Закона № 402 ФЗ «О бухгалтерском учете»). Содержание отчета о финансовых результатах регламентируется 5 разделом ПБУ 4/99 «Бухгалтерская отчетность организации». Так, согласно п.21, 22 ПБУ 4/99, отчет о финансовых результатах должен характеризовать финансовые результаты деятельности организации за отчетный период. В отчете о финансовых результатах доходы и расходы должны показываться с подразделением на обычные и прочие. При этом, п.11 ПБУ 4/99, предусмотрено, что показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях: – Должны приводиться в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. – Могут приводиться в бухгалтерском балансе или отчете о финансовых результатах общей суммой с раскрытием в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Пакет годовой бухгалтерской финансовой отчетности организации направляют в органы ФНС не позднее чем через три месяца после окончания отчетного периода — до 31 марта года, следующего за отчетным. За 2021 год отчет о финансовых результатах следует сдать до 31.03.2022, это обычная рабочая среда, переносов не предусмотрено. В законодательстве урегулировано, что отражается в отчете о финансовых результатах за 2021 год обязательно: - сумма полученной за год выручки; - себестоимость продаж по организации; - управленческие и коммерческие расходы организации; - валовая прибыль или убыток за отчетный период; - полученные и уплаченные проценты; - прочие доходы и расходы за год; - прибыль или убыток от реализации; - общая прибыль или убыток до налогообложения; - изменение за год отложенных налоговых активов и обязательств; - чистая прибыль или убыток; - прочая справочная информация. В соответствии с п.10 ПБУ 4/99 «Бухгалтерская отчетность организации», если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к отчету о финансовых результатах вместе с указанием причин, вызвавших эту корректировку. Суммы в отчете о финансовых результатах показываются в тысячах рублей (или в миллионах рублей). В соответствии с Приказом № 66, показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности. Для идентификации пояснений в новой форме отчета о финансовых результатах предусмотрен столбец «Пояснения». В нем указывается номер пояснения, который соответствует наименованию показателя, расположенного в той же строке. 1.3. Методологические основы анализа финансовых результатов деятельности предприятия Целью анализа финансовых результатов является оценка привлекательности бизнеса с точки зрения эффективности инвестирования в него средств, а также оценка эффективности менеджмента организации [20, с.99]. Анализ финансовых результатов деятельности предприятия позволяет определить наиболее рациональные способы использования ресурсов и сформировать структуру средств предприятия. Кроме того, финансовый анализ может выступать в качестве инструмента прогнозирования отдельных показателей предприятия и финансовой деятельности в целом. Основными задачами анализа финансовых результатов деятельности предприятия являются: систематический контроль за формированием финансовых результатов; определение влияния как объективных, так и субъективных факторов на финансовые результаты; выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины; оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности; разработка мероприятий по освоению выявленных резервов [18, с.154]. Результаты анализа используются для принятия экономических решений, направленных на эффективное использование ресурсов, выбор наилучшего варианта инвестиций, обоснование перспективы развития предприятия. Анализ финансовых результатов деятельности предприятия включает: исследование изменений каждого показателя за текущий анализируемый период («горизонтальный анализ»); исследование структуры соответствующих показателей и их изменений («вертикальный анализ»); изучение динамики изменения показателей за ряд отчётных периодов («трендовый анализ»); исследование влияние факторов на прибыль («факторный анализ»). В процессе горизонтального анализа финансовых результатов отслеживаются изменения каждого показателя за отчетный период по сравнению с базисным периодом. Данный анализ заключается в построении одной или нескольких таблиц, в которых абсолютные показатели дополняются относительными темпами роста или снижения. Цель данного анализа состоит в том, чтобы выявить абсолютные и относительные изменения величин различных показатели прибыли за определенный период времени и дать оценку этим изменениям [16, с.135]. Данный анализ позволяет изучить динамику показателей. Вариантом горизонтального анализа является трендовый анализ, при котором каждая позиция отчетности сравнивается с рядом предыдущих периодов и определяется тренд, то есть основная тенденция динамики соответствующего показателя. Цель вертикального анализа – расчет удельного веса отдельных показателей в общем итоге и оценке этих изменений. Следующим направлением анализа является факторный анализ, с помощью которого определяется влияние отдельных факторов на показатели финансовых результатов. Также факторный анализ позволяет выявить причины изменений показателей прибыли, а значит разработать соответствующие рекомендации [16, с.136]. Система показателей финансовых результатов включает в себя абсолютные и относительные показатели эффективности хозяйствования, к которым относятся показатели рентабельности. Показатели рентабельности – это относительные показатели (коэффициенты), в которых сумма прибыли сопоставляется с каким – либо другим показателем, отражающим условия хозяйствования, например, с суммой выручки (нетто) от продаж, суммой собственного капитала и др. [18, с.277]. В западной практике наиболее распространены следующие группы показателей рентабельности: рентабельность продаж и рентабельность инвестиций [18, с.217]. Первая группа показателей в наиболее часто применяемом варианте включает в себя следующие из них: коэффициент валовой прибыли (Квп). коэффициент чистой прибыли (Кчп) Коэффициент валовой прибыли свидетельствует об эффективности не только финансово-хозяйственной деятельности, но и процессов ценообразования. Коэффициент чистой прибыли отражает эффективность деятельности последней после учета всех издержек и уплаты налога на прибыль. Вторая группа показателей, свидетельствующих о рентабельности инвестиций, включает: коэффициент рентабельности инвестиций (Кри) коэффициент рентабельности активов (Кра) В отечественной практике показатели рентабельности объединяются в несколько групп: показатели, характеризующие доходность капитала и его составляющих; показатели, характеризующие рентабельность затрат; показатели, характеризующие рентабельность продаж [21, с.218]. Расчет показателей рентабельности приведен в Приложении 2. Многообразие показателей рентабельности определяет альтернативность поиска путей ее повышения. Каждый из исходных показателей раскладывается в факторную систему с различной степенью детализации, что задает границы выявления и оценки производственных резервов [19, с.194]. Выделяют несколько способов проведения анализа рентабельности организации [20, с.45]. 1) Факторный анализ. Методика факторного анализа заключается в том, что в структуре показателя рентабельности вычленяются экономически обоснованные факторы, которые оказывают непосредственное влияние на уровень и динамику этого показателя. Факторный анализ является одним из самых эффективных способов анализа рентабельности, поскольку позволяет организации прицельно влиять на те или иные факторы, чтобы добиться необходимого уровня рентабельности. 2) Сравнительный анализ. Сравнительный анализ базируется на сопоставлении данных, относящихся к одному периоду деятельности организации (например, организации и конкурентов), а также на сопоставлении информации, относящейся к разным периодам функционирования компании (например, за предыдущий и текущий периоды деятельности). 3) Анализ по отклонениям. Данный способ анализа предполагает наличие в организации специально разработанных нормативов рентабельности. Оценка осуществляется на основе отклонения, т.е. несовпадения нормативного и расчетного уровней показателей рентабельности [20, с.46]. В результате проведенного исследования теоретических и методологических аспектов бухгалтерского учета и анализа финансовых результатов можно сделать следующие выводы: финансовый результат деятельности предприятия – это разность между доходами и расходами. нормативно-правовая база регулирования учета финансовых результатов представлена различными законами, указами, постановлениями и инструкциями. Данный перечень достаточно широк и охватывает все стороны деятельности предприятия, касающегося учета финансовых результатов. анализ финансовых результатов предприятия является важной составляющей эффективного управления финансами. Он позволяет не только оценить динамику показателей прибыли и рентабельность, но и выявить основные проблемы и предложить пути их решения. в условиях современной экономики исследование прибыли с целью альтернативного использования ресурсов, а также поиска факторов, которые влияют на ее размер, имеет приоритетное значение, поскольку от глубины познания и правильности использования полученного результата зависит эффективность функционирования бизнеса. Рассмотрев теоретические аспекты формирования, учета, и анализа финансовых результатов, перейдем к изучению данного вопроса на примере ООО «Тюменский ДВОРиК». 1 2 | ||||||||||||||||||||||||||||||||||||||||