Отчет ПМ 02 Бабаев Гусейн. Отчет о прохождении производственной (по профилю специальности) практики по профессиональному модулю пм. 03

Скачать 0.73 Mb. Скачать 0.73 Mb.

|

1.Краткая организационно-экономическая характеристика организацииТорговое организация ООО «Евромет»осуществляет свою деятельность на основе профессиональной самостоятельности, хозяйственного расчёта и самоокупаемости. Организационно-правовой формой организации является общество с ограниченной ответственностью. Форма собственности – частная. Согласно Уставу общество с ограниченной ответственностью «Евромет» учреждено в соответствии с Федеральным законом Российской Федерации от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью». ООО «Евромет» является коммерческой организацией и действует на основании Устава и действующего законодательства. Общество является юридическим лицом, имеет самостоятельный баланс, расчетный, валютный и другие счета. Основным видом деятельности является реализация потребительских товаров непродовольственной группы. Цель деятельности – удовлетворение потребностей населения города в одежных товарах и получение прибыли после реализации товара. Схематично организационная структура коммерческой организации выглядит следующим образом (рис. 1.1):  Рис.1.1. Организационная структура управления ООО «Евромет» Все работники подбираются в соответствии с профессиональными требованиями, при этом учитывается профессионализм, образование, стаж работы, возраст, семейное положение. Численность работников магазина составляет 17 человек, в том числе6 – управленческий персонал, 10–торгово– оперативный, 1 –вспомогательный. Торгово–оперативный персонал включает 2 товароведа, 10 продавцов-консультантов. Вспомогательный персонал –техничка. Основной задачей для работников организации является обслуживание населения, обеспечение эффективности работы магазина, повышение товарооборота и получение прибыли. Административные работники, а так же обслуживающий персонал осуществляет свою деятельность в соответствии с должностными инструкциями. Администрация магазина проводит периодические инструктажи и обучение персонала, направленные на повышение культуры обслуживания покупателей, создаёт условия для более эффективной работы. Уровень цен на товары в магазине рассчитан, в основном, на покупателей ссредним и высоким достатком, что позволяет поддерживать постоянный спрос. Магазин «Евромет»- это неспециализированный магазин по продаже товаров непродовольственной группы. Чтобы торговое организация успешно функционировало, необходимо проводить регулярный анализ его коммерческой деятельности в зависимости от постоянно меняющейся рыночной среды. Это позволит сделать организация устойчиво прибыльным и конкурентоспособным, обеспечить его развитие. ООО «Евромет» имеет много конкурентов, которые реализуют аналогичную продукцию и расположены в непосредственной близости от данного торгового организации. Это ООО «Кристалл», ООО «Чародей», ИП Захаров И.Т., ИП Марвенко И.Н., ИП Юрин А.В. и многие другие. Проведём анализ основных экономических показателей работы магазина «Евромет». Эти данные представим в виде таблицы 1.1. Расчеты выполнены на основании бухгалтерских балансов на 31.12.2020 и 31.12.2021 гг. (приложения 1, 2) и отчета о прибылях и убытках за 2021 год (приложение 3) Одним из основных экономических показателей деятельности магазина «Евромет» является товарооборот, который составил за 2020 год –54870 тыс.руб., за 2021 год - 63559 тыс.руб. Это связано с небольшим увеличением цен на товары, а также с повышением объёмов продаж. Таблица 1.1 Показатели деятельности ООО «Русконсалтинг»за 2020–2021 гг.

Согласно представленным данным в таблице 1.1, из-за увеличения покупной стоимости товаров уровень валового дохода магазина по итогам 2020 года незначительно увеличился (7,8%). В тоже время расходы организации по сравнению с 2021 годом увеличились на 7,0%. Наибольшее увеличение среди расходов организации пришлось на стоимость арендной платы за торговые помещения. Но уровень издержек обращения по отношению к товарообороту по итогам 2012 года снизился на 0,83%, в результате получено больше прибыли (301 тыс. руб.). Но уровень прибыли в товарообороте незначительно снизился (-0,33%). В результате анализа потенциальных поставщиков формируется перечень конкретных поставщиков, с которыми проводится работа по заключению договорных отношений. Так, например был проведен анализ основных поставщиков ООО «Евромет», расположенных в г. Новосибирске и предлагающие аналогичные условия поставок. К ним относятся: ООО «Вятсибторг», ООО «ТД Шервурд» и ООО «Текстильторг». Анализ выбора поставщиков производился по пятибалльной шкале: – «5» - соответствует всем требованиям ООО «Евромет»; – «4» - соответствует, но не всем требованиям; – «3» - не соответствует требованиям (табл. 1.2). Таблица 1.2 Балльная оценка факторов выбора поставщика в ООО «Евромет»»

Из табл. 2.1 следует, что наиболее приемлемые условия поставки предлагает ООО «Вятсибторг». ООО «ТД Шервуд» уступает только по скорости обслуживания, а по остальным параметрам либо превосходит, либо находится на одинаковом уровне с ООО «ТД Шервурд», с этой организацией можно работать по несрочным товарам, т.е. когда поставку товаров можно отложить. С ООО «Текстильторг» в дальнейшем нужно внести корректировки условий договора поставки. Дополнительными факторами выбора поставщиков в ООО «Евромет»могут быть услуги, предоставляемые поставщиком: – услуги по транспортировке; – погрузочные работы при «самовывозе»; – информационные и рекламные услуги. Проанализируем финансовое состояние магазина «Русконсалтинг», с этой целью рассмотрим уровень ликвидности, платежеспособности, финансовой устойчивости и уровень доходности. Для оценки ликвидности баланса сопоставляем активы, сгруппированные по убыванию ликвидности с пассивами, сгруппированными по возрастанию сроков платежей. Баланс считается абсолютно ликвидным, если выполняются следующие неравенства. Идеальный баланс представлен как А1 ≥ П2;А2 ≥ П2;А3 ≥ П3;А4 ≤ П4. Сравнение итогов А1 и П1 характеризует состояние текущих поступлений и обязательств. Сравнение А2 и П2 характеризует текущую ликвидность баланса. Сравнение А3 и П3 отражает перспективу. Превышение П4 над А4 означает наличие на предприятии собственных источников для финансирования текущей деятельности. Для анализа текущей ликвидности организации составим платежный баланс предприятия в таблице 1.3. Платежный баланс свидетельствует о том, что текущая ликвидность баланса недостаточная. Наличие 1-го неравенства говорит о том, что в ближайшее время организация не сможет поправить свою платежеспособность, так как оплата дебиторской задолженности отстает от темпов роста обязательств. Таблица 1.3 Платежный баланс ООО «Евромет»за 2020-2021гг

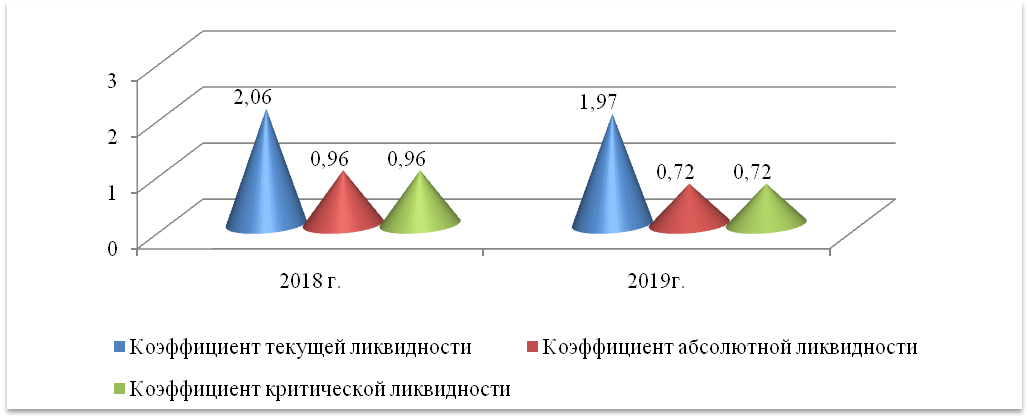

За анализируемый период увеличился платежный недостатокабсолютно ликвидных активов, что свидетельствует о превышении темпов роста дебиторской задолженности над кредиторской задолженностью. Перспективная ликвидность на конец года отражает платежный излишек, который к концу года увеличивается. Собственных источников средств к концу года вполне достаточно для финансирования текущей деятельности.Таким образом, платежеспособность ООО «Евромет»к началу 2020 года улучшилась. Для оценки ликвидности используют также относительные показатели ликвидности. К ним относятся: коэффициент текущей ликвидности, коэффициент абсолютной ликвидности, коэффициент критической ликвидности, коэффициент степени платежеспособности и коэффициент общей ликвидности. Основные показатели ликвидности ООО «Евромет»рассчитаны в таблице1.4. Основные коэффициенты ликвидности в динамике представлены на рисунке 1.2. Согласно представленным расчетам, оборотные активы организации превышают краткосрочные обязательства и их достаточно для покрытия краткосрочных обязательств. Денежных средств и их эквивалентов на конец года вполне достаточно для погашения краткосрочной задолженности. На начало и конец года организация является платежеспособной, так как значение коэффициента степени платежеспособности было больше 3. Таблица 1.4 Динамика показателей ликвидности и платежеспособности ООО «Евромет»за 2020-2021 гг.

Коэффициент абсолютной ликвидности на конец года незначительно снизился.Динамика коэффициентов ликвидности отрицательная, что говорит о незначительном ухудшении финансового состояния организации, что наглядно представлено на рисунке 1.2.  Рис. 1.2. Динамика коэффициентов ликвидности ООО «Евромет»по итогам 2021 г. Одним из важнейших показателей финансового состояния организации является ее финансовая устойчивость. Финансовая (рыночная) устойчивость – это такое состояние финансовых ресурсов, распределение и использование которых обеспечивает развитие организации на основе увеличения прибыли и капитала при сохранении платежеспособности, ликвидности и кредитоспособности в условиях допустимого уровня риска. Финансовая устойчивость показывает независимость организации от внешних источников финансирования. Оценка финансовой устойчивости организации осуществляется с использованием следующих показателей: коэффициент соотношения заемного и собственного капитала (плечо финансового рычага), индекс финансовой напряженности или коэффициент долга, коэффициент финансовой независимости (автономии), коэффициент финансовой устойчивости, коэффициент постоянного актива, коэффициент маневренности собственного капитала, коэффициент обеспеченности собственными оборотными средствами, коэффициент финансовой независимости в части формирования запасов, коэффициент соотношения мобильных и иммобилизованных средств. Рассчитанные показатели финансовой устойчивости ООО «Евромет»представлены в таблице1.5. Как свидетельствуют данные таблицы, за анализируемый период ряд коэффициентов имеют положительную динамику, а ряд отрицательную динамику. Коэффициент соотношения заемного и собственного капитала не соответствует рекомендуемым значениям. Коэффициент маневренности собственного капитала, коэффициент обеспеченности собственными оборотными средствами соответствуют рекомендуемым значениям. Это говорит о том, что собственные оборотные средства организации в оптимальной степени сформированы за счет заемного капитала. Все это говорит об улучшении финансовой устойчивости организации. Таблица 1.5 Динамика показателей финансовой устойчивости ООО «Евромет» за 2021 г

Коэффициент долга также соответствует рекомендуемому значению, а коэффициент финансовой устойчивости незначительно ниже рекомендуемого значения. Таким образом, относительные показатели финансовой устойчивости соответствуют нормальной финансовой устойчивости. Для характеристики типа финансовой устойчивости используем несколько абсолютных показателей.Для расчета используем методику Ковалева В.В. Оценка обеспеченности производственных запасов источниками формирования представлена в таблице 1.6. Согласно данным, представленным в таблице 2.5, по итогам 2021 года ООО «Евромет»имеет нормальную финансовую устойчивость, так как товарные запасы превышают собственные оборотные средства, но не превышают источники формирования запасов организации Доходность финансово-хозяйственной деятельности организации характеризуется показателями: доход, выручка от продаж, прибыль, рентабельность продаж, рентабельность совокупного капитала, рентабельность собственного капитала. Таблица 1.6 Оценка обеспеченности производственных запасов источниками формирования ООО «Евромет»за 2021 год

По данным формы 2 проведем вертикальный и горизонтальный анализ финансовых результатов (таблица 1.7). Таблица 1.7 Структура и динамика доходов и расходов ООО «Евромет»за 2020-2021 гг.

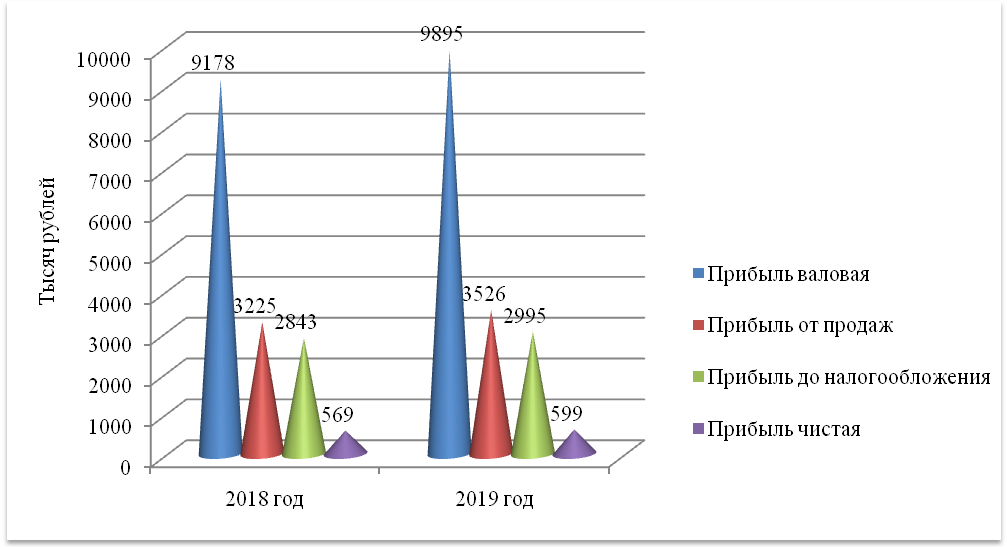

Результаты расчетов динамики и структуры доходов и расходов показывает, что практически все показатели имеют тенденцию к увеличению, за исключением прочих доходов и расходов. Снижение прибыли от продаж свидетельствует об относительном увеличении торговых издержек, причем выросла и себестоимость товаров, и коммерческие расходы на их реализацию. Отрицательным моментом является увеличение общих расходов по приобретению и реализации товаров, что свидетельствует о снижении эффективности управленческих решений по формированию себестоимости товаров и коммерческих расходов на реализацию товаров, так как темпы роста расходов превышают темпы роста и доходов в целом и выручки от продаж в частности. Текущий налог на прибыль в отчетном периоде увеличился, так как прибыль до налогообложения по итогам 2016 года увеличилась, что наглядно представлено на рисунке 1.3.  Рис. 1.3. Динамика прибыли в ООО «Евромет»за 2020-2021 гг. Основным показателем, характеризующим результативность и экономическую целесообразность функционирования организации, является прибыль. Она представляет собой экономический эффект, т.е. показатель, характеризующий результат деятельности. Но прибыль – это абсолютный, объемный показатель, сама по себе она не дает возможности судить о масштабах деятельности организации. Прибыль в 2 000 тыс. р. может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала организаций. Поэтому при анализе используются относительные показатели экономической эффективности, соизмеряющие полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Такими показателями являются коэффициенты рентабельности, рассчитываемые как отношение полученного дохода (прибыли) к средней величине использованных ресурсов. Основные показатели рентабельностипредставлены в таблице1.8. Таблица 1.8 Расчет показателей рентабельности ООО «Евромет»за 2020-2021гг.

Показатели рентабельности за исследуемый период имеют незначительную отрицательную тенденцию, что говорит о снижении прибыли на единицу потребляемых ресурсов. При этом необходимо отметить, что показатели рентабельности деятельности организации выше, чем в среднем по отрасли. При этом рентабельность собственного капитала увеличилась на 1,95%, что свидетельствует об увеличении эффективности финансовой деятельности организации. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||