Отчет Хачатряна (1) (1). Отчет о проверке на

Скачать 394.2 Kb. Скачать 394.2 Kb.

|

|

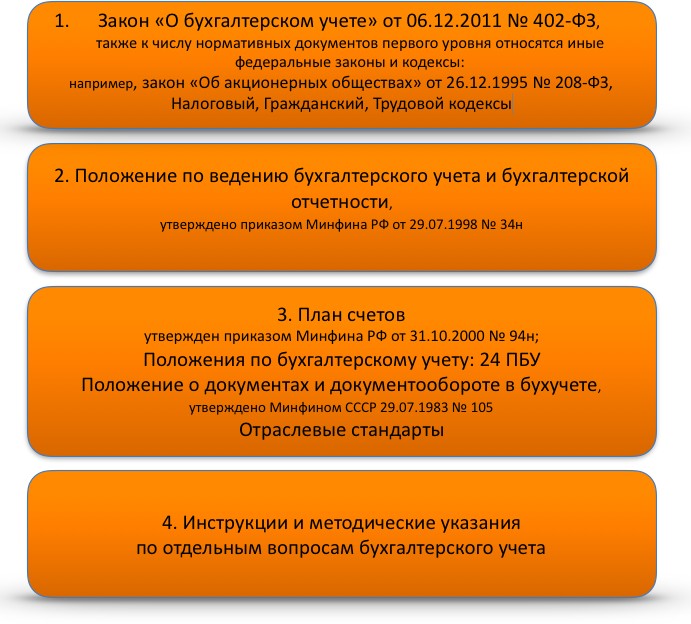

12 необходимо отметить тот факт, что арендные операции могут включает не менее 2 участников, среди которых могут быть как физические лица, так и юридические. Основным документом, определяющим порядок осуществления арендных операций выступает Гражданский кодекс РФ. 1.2 Нормативно – правовое регулирование арендных операций Бухгалтерский учет в целом и арендных операций регулируется в  России целым комплексом нормативно – правовых актов (рис.1). России целым комплексом нормативно – правовых актов (рис.1).Все нормативно – правовые акты В первую очередь все документы делят на федерального значения отраслевого, а также документов хозяйствующего субъекта. 6  Рисунок 1 - Нормативно -правовое регулирование бухгалтерского учета арендных операций  Основным документом, регулирующим учет в целом и учетных операций выступает Конституция РФ. Именно этот документ определяет основные процессы и операции ведения экономической и хозяйственной деятельности в РФ. Основным документом, регулирующим учет в целом и учетных операций выступает Конституция РФ. Именно этот документ определяет основные процессы и операции ведения экономической и хозяйственной деятельности в РФ.     Нормативно – правовые хозяйствующим субъектом, но федерального законодательства. Нормативно – правовые хозяйствующим субъектом, но федерального законодательства.7 Особенности бухгалтерского учета арендных операций связаны со спецификой самой аренды,. Так, бухгалтерский учет арендных операций должен учитывать следующие особенности аренды, в том числе и: индивидуальными особенностями каждого строительного объекта; территориальной разрозненностью объектов строительства; природной спецификой аренды выступает многообразие объектов арендных операций; необходимостью в подготовительных работах (регистрация объектам и прав на него, получении разрешений и т. д.); многообразием видов арендных операций; многоступенчатостью взаиморасчетов субъектов арендных операций; иными нюансами.   Для отражения арендных операций используют как балансовые, так и забалансовые счета. Расчеты за арендные операции могут быть как в наличной, так и безналичной формах. Для учета расчетов за арендные операции используется счет 76- расчеты с прочими дебиторами и кредиторами. Применяемые в арендных операциях счетах и типовые бухгалтерские проводки Для отражения арендных операций используют как балансовые, так и забалансовые счета. Расчеты за арендные операции могут быть как в наличной, так и безналичной формах. Для учета расчетов за арендные операции используется счет 76- расчеты с прочими дебиторами и кредиторами. Применяемые в арендных операциях счетах и типовые бухгалтерские проводки  нормативно-правовая база арендных операций представлена целым комплексом документов различного уровня, как нормативно-правовая база арендных операций представлена целым комплексом документов различного уровня, как8  2. 2.  «Магнит») – это российская компания сферы торговли.  9 9ПАО «Магнит» является коммерческой организацией, осуществляющей финансово – хозяйственную деятельность на территории РФ. Деятельность ПАО «Магнит» регулируется Конституцией и Гражданским кодексом РФ. ПАО «Магнит» как коммерческая организация имеет свои особенности, в частности создается не неопределённый срок, имущество формируется из взносов учредителей, которые отвечают по долгам компании в рамках учредительного взноса.  На деятельность ПАО «Магнит» оказывают влиние как форма На деятельность ПАО «Магнит» оказывают влиние как форма115  собственности, так и организационная структура управления.              9            2 2   В коммерческой деятельности ПАО «Магнит» важное значение имеет анализ показателей выручки и прибыли, поскольку главная цель любой без исключения коммерческой организации – получение прибыли. В связи с вышеизложенным В коммерческой деятельности ПАО «Магнит» важное значение имеет анализ показателей выручки и прибыли, поскольку главная цель любой без исключения коммерческой организации – получение прибыли. В связи с вышеизложенным

на товары ПАО «Магнит» и росту конкурентоспособности предприятия на рынке. При этом себестоимость ПАО «Магнит» снизилась на 0,3%, а управленческие расходы напротив увеличились на 1%. В тоже время чистая прибыль ПАО «Магнит» снизилась в 2021 г. на 20,7%. Таким образом, ПАО «Магнит» является экономическим субъектом РФ, осуществляющим хозяйствующую деятельность на территории РФ. ПАО «Магнит» является налогоплательщиком РФ. 2.2 Оценка организации учет арендных операций в организации Арендные отношения в ПАО «Магнит» возникают по причине необходимости расширения видов деятельности, масштабирования бизнеса. Безусловно в первую очередь ПАО «Магнит» выступает арендатором движимого и недвижимого имущества. Среди недвижимого имущества ПАО «Магнит» в первую очередь арендует помещения под торговые залы, а также складские помещения. Также для развития бизнеса ПАО «Магнит» прибегает и к аренде транспортных средств, фур, погрузчиков и т.д. Бухгалтерский учет в ПАО «Магнит» осуществляется отдельным  подразделением бухгалтерией. Ответственным за организацию бухгалтерского учета ПАО «Магнит» несет руководитель организации, а ответственным за организацию и ведение учета возложено на главного бухгалтера. Для ведения бухгалтерского учета в ПАОО «Магнит» сформирован целый комплекс нормативных документов, среди которых следует отметить положение о бухгалтерии, положение о ведении бухгалтерского учета, учетная политика, план счетов, положение о документообороте и т.д. В учетной политике ПАО «Магнит» определены общи условия ведения учета, а также закреплены особенности учета отдельных операций, в том числе арендных. ПАО «Магнит» осуществляет ведение учета в целом и арендных операций автоматизированным способом, с помощью бухгалтерской программы семейства 1С.   ПАО «Магнит» осуществляет различного вида арендные операции. В арендных отношениях ПАО «Магнит» выступает как арендодателем, так и арендатором. Каждый вид арендных операций имеет особенности отражения в учете и ПАО «Магнит» осуществляет различного вида арендные операции. В арендных отношениях ПАО «Магнит» выступает как арендодателем, так и арендатором. Каждый вид арендных операций имеет особенности отражения в учете и     12    использует как балансовые, так и забалансовые счета. Расчеты за арендные операции ПАО использует как балансовые, так и забалансовые счета. Расчеты за арендные операции ПАО  «Магнит» осуществляются как в наличной, так и безналичной формах. Для учета расчетов за арендные операции у ПАО «Магнит» используется счет 76- расчеты с прочими дебиторами и кредиторами. Применяемые в арендных операциях счетах и типовые бухгалтерские проводки у «Магнит» осуществляются как в наличной, так и безналичной формах. Для учета расчетов за арендные операции у ПАО «Магнит» используется счет 76- расчеты с прочими дебиторами и кредиторами. Применяемые в арендных операциях счетах и типовые бухгалтерские проводки у                       Расчет с переменной частью Расчет с переменной частью 1 1   АП = 8000 *120 + 25000 = 985000 АП = 8000 *120 + 25000 = 985000 Далее представим бухгалтерские записи ПАО «Магнит» по вопросу отражения               2 2 Таким образом, у ПАО «Магнит» бухгалтерский учет организован в четком соответствии с действующим в РФ законодательством в области учета. Для организации учета в ПАО «Магнит» сформирована учетная политика и применяется автоматизированная бухгалтерская программа Таким образом, у ПАО «Магнит» бухгалтерский учет организован в четком соответствии с действующим в РФ законодательством в области учета. Для организации учета в ПАО «Магнит» сформирована учетная политика и применяется автоматизированная бухгалтерская программавыступает как арендатором, так и арендодателем. Учета этих операций ПАО «Магнит» используется стандартные счета плана счетов, применяемого в РФ коммерческими организациями.  3. СОВЕРШЕНСТВОВАНИЕ АРЕНДНЫХ ОТНОШЕНИЙ НА ПРЕДПРИЯТИИ Совершенствование арендных операций может осуществляться в двух направлениях: совершенствование процесса осуществления арендных операций, совершенствование процесса отражения арендных операций, совершенствование ведения учета арендных операций.  Оптимизация арендных операций включает такой момент как оптимизация арендных платежей (составляющих арендной платы). В Оптимизация арендных операций включает такой момент как оптимизация арендных платежей (составляющих арендной платы). В                  16                                                                                   Совершенствование организации ведения учета арендных операций подразумевает оптимизацию самого процесса ведения учета, автоматизация организация бухгалтерского учета в ПАО «Магнит», автоматизация складского учета. Применение автоматизации на всех участках ведения бухгалтерского чета в ПАО «Магнит» позволит сократить сроки проведении Совершенствование организации ведения учета арендных операций подразумевает оптимизацию самого процесса ведения учета, автоматизация организация бухгалтерского учета в ПАО «Магнит», автоматизация складского учета. Применение автоматизации на всех участках ведения бухгалтерского чета в ПАО «Магнит» позволит сократить сроки проведениидокументов в учете, сокращения ручного труда, сокращения арифметических ошибок. Также с целью совершенствования организации отражения арендных операций в учете целесообразно организовывать постоянное повышение квалификации сотрудников бухгалтерии по вопросам ведения учета. Все представленные выше предложения позволят оптимизировать размер арендных платежей, сократить период отражения операций по аренде в учете, а также сократить количество ошибок в первичных документах и регистрах по ведению учета всех операций. 20 ЗАКЛЮЧЕНИЕ   В процессе функционирования предприятия руководству необходимо решать множество вопросов. В процессе функционирования предприятия руководству необходимо решать множество вопросов. операций регулируется в России целым комплексом нормативно – правовых     под торговой маркой «Магнит», «Магнит Косметик» под торговой маркой «Магнит», «Магнит Косметик» | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||