отчет по практике-1. Отчет Планирование сети

Скачать 194.67 Kb. Скачать 194.67 Kb.

|

|

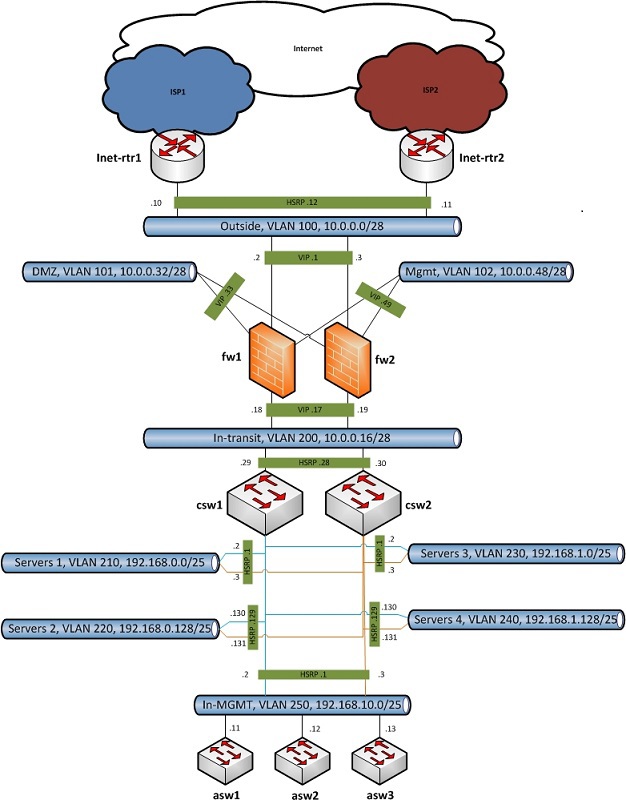

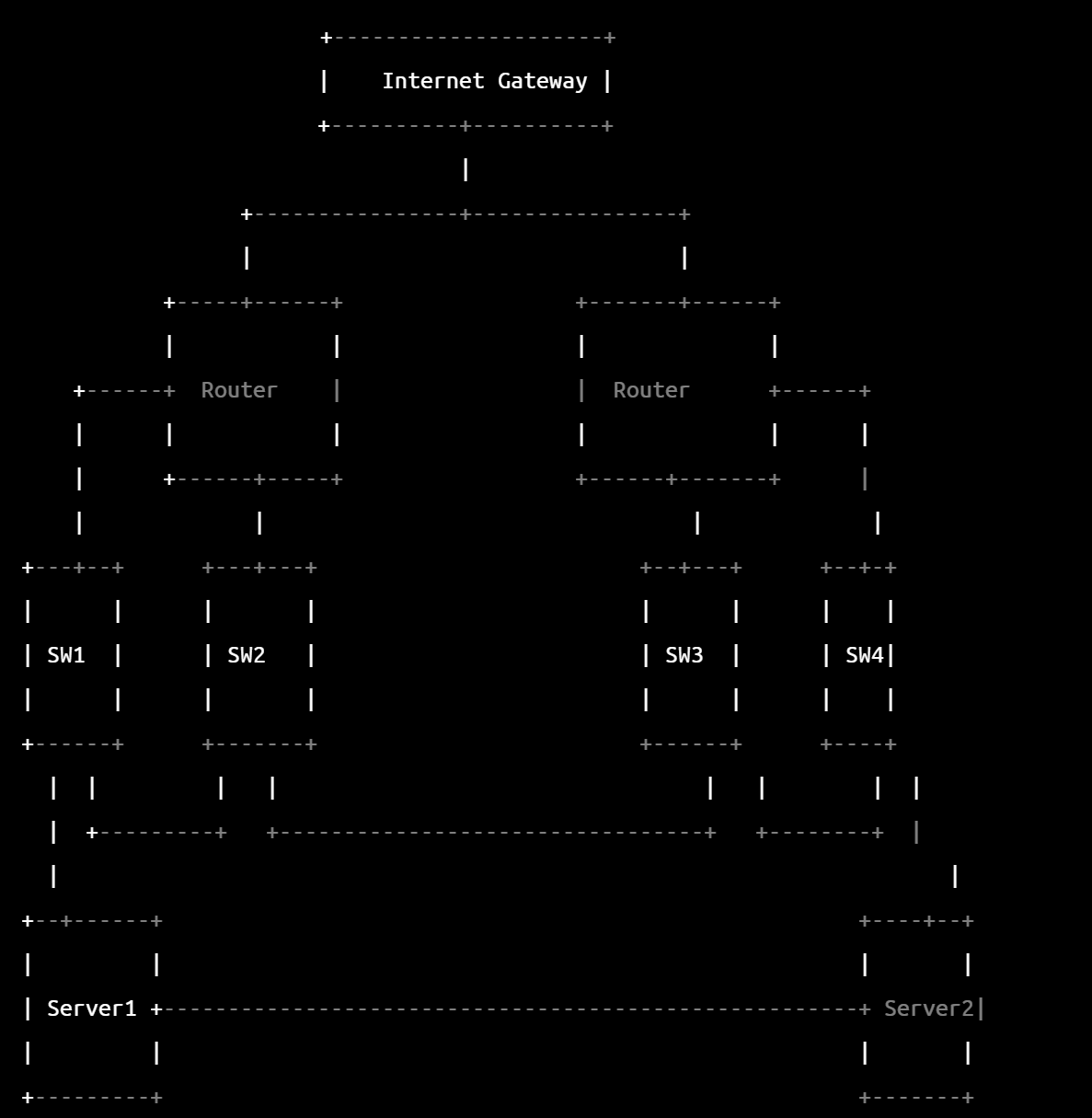

Введение Разработка проекта сети офиса ООО"Экспобанк". На всех устройствах настроить статические IP-адреса узла, маски подсети, шлюзы по умолчанию (при необходимости). Подготовить таблицу адресации. На маршрутизаторах настроить статические маршруты в Интернет по умолчанию. Настроить сети VLAN, присвоить им имена и выполнить назначение портов доступа. Настроить маршрутизацию между VLAN по стандарту IEEE 802.1Q. АО «Экспобанк» — современный частный российский банк. Успешно работает на рынке более 28 лет в сегменте крупного бизнеса, МСБ, автокредитования и розницы. Команда банка обладает большим опытом в реализации сделок по покупке и консолидации активов (M&A) и оказывает консалтинговые услуги по сопровождению сложноструктурированных сделок. Экспобанк входит в топ-50 крупнейших банков России и занимает устойчивую конкурентную позицию на финансовом рынке. Экспобанк обладает высокими рейтингами (ruA-/Стабильный (Эксперт РА), A-.ru/Стабильный (НКР)), отражающими финансовую устойчивость банка, высокую отдачу на капитал и хорошую достаточность капитала. Порядка 50 офисов Банка расположены в крупнейших городах: в Москве, Санкт-Петербурге, Новосибирске, Кемерове, Курске, Воронеже, Орле, Брянске, Нижнем Новгороде, Омске, Белгороде, Екатеринбурге, Перми, Уфе, Красноярске, Сургуте, Владивостоке, Хабаровске, Южно-Сахалинске. Отчет 1.Планирование сети Планирование сети для банка имеет свои особенности, так как важно обеспечить высокую безопасность и надежность функционирования сети, чтобы защитить конфиденциальность и целостность финансовых данных и транзакций. Цель использования сети в банке может включать: Обмен данными между филиалами банка и центральным офисом. Предоставление доступа клиентам к онлайн-банкингу и другим сервисам. Системы безопасности, которые защищают банк от кибератак и других угроз. Характеристики отдельных составляющих сети, которые могут использоваться в банке, включают: Серверы: мощные и безопасные серверы используются для хранения и обработки финансовых данных и транзакций. Роутеры: маршрутизаторы используются для соединения различных сетей и обеспечения безопасности передачи данных. Коммутаторы: коммутаторы используются для подключения компьютеров, терминалов и других устройств к сети. Кабели и другое сетевое оборудование: включают в себя все необходимые компоненты для передачи данных между различными устройствами в сети, такие как кабели Ethernet, оптические кабели и разъемы. Программное обеспечение: включает в себя операционные системы, базы данных и приложения, которые используются для обработки и хранения финансовых данных и транзакций. Безопасность: защита сети от угроз, таких как вирусы, хакеры и другие несанкционированные доступы, с помощью использования средств криптографии, сетевых брандмауэров и других средств защиты. Важно учитывать, что банковская сеть должна соответствовать требованиям законодательства и регулирующих органов, например, в области защиты данных клиентов и банковской тайны. Поэтому планирование сети в банке должно быть тщательно продумано и выполнено с высокой степенью профессионализма и осторожности. 1.1Планирование структуры сети Планирование сетевой структуры банка можно представить с помощью графа с узлами и ребрами. Узлы представляют собой различные компоненты сети, а ребра - связи между ними. Оптимальное расположение узлов для банковской сети зависит от конкретных потребностей и требований банка. Однако общий подход к расположению узлов может быть основан на следующих соображениях: Централизация: Центральный офис банка должен находиться в центре графа, а остальные узлы представляют различные филиалы и отделы, связанные с ним. Безопасность: Чувствительные компоненты, такие как серверы и базы данных, должны быть размещены в безопасных местах и подключены к сети по защищенным каналам. Избыточность: Избыточность должна быть встроена в сеть для обеспечения высокой доступности и отказоустойчивости. Необходимо предусмотреть несколько соединений между узлами и резервными компонентами. Масштабируемость: Сеть должна быть спроектирована таким образом, чтобы обеспечить ее рост в будущем. Этого можно достичь путем включения дополнительных узлов и соединений, которые могут быть добавлены по мере необходимости. После того как узлы расположены, можно добавить ребра, чтобы представить связи между ними. Края должны быть помечены такой информацией, как пропускная способность, задержка и требования безопасности. Эта информация может быть использована для оптимизации маршрутизации данных через сеть, обеспечивая их эффективную и безопасную передачу. В целом, оптимальное расположение узлов в банковской сети зависит от множества факторов, включая размер банка, количество филиалов и специфику предлагаемых услуг. Хорошо спроектированная сеть поможет обеспечить бесперебойную и безопасную работу банка, предоставляя клиентам надежные и эффективные услуги. 1.2Применение алгоритмов поисков кратчайших путей Алгоритмы поиска кратчайшего пути могут иметь несколько применений в банковской сфере. Вот некоторые примеры: Выявление мошенничества: Алгоритмы кратчайшего пути могут использоваться для выявления мошеннических операций путем анализа истории транзакций клиентов. Алгоритм может выявить закономерности в истории транзакций и рассчитать кратчайший путь между транзакциями для обнаружения потенциального мошенничества. Обслуживание клиентов: Банки могут использовать алгоритмы кратчайшего пути для улучшения обслуживания клиентов, быстро направляя их в нужный отдел или к нужному агенту. Алгоритм может учитывать такие факторы, как история счета клиента, его текущий запрос и доступность агентов, чтобы рассчитать кратчайший путь к соответствующему отделу или агенту. Оптимизация сети банкоматов: Банки могут использовать алгоритмы кратчайшего пути для оптимизации расположения банкоматов в своей сети. Анализируя данные о клиентах, алгоритм может определить наиболее часто посещаемые клиентами места и рассчитать кратчайший путь между этими местами. Это может помочь банку определить оптимальное расположение банкоматов и повысить удобство для клиентов. Процесс одобрения кредита: Алгоритмы кратчайшего пути могут быть использованы для оптимизации процесса одобрения кредита путем определения наиболее эффективного пути к одобрению кредита. Алгоритм может анализировать данные заявителя и определять наиболее значимые факторы, такие как кредитная история, уровень дохода и статус занятости, для расчета кратчайшего пути к одобрению кредита. Оптимизация инвестиционного портфеля: Банки могут использовать алгоритмы кратчайшего пути для оптимизации инвестиционных портфелей, определяя наиболее эффективный путь к достижению конкретных инвестиционных целей. Алгоритм может учитывать такие факторы, как рыночные тенденции, толерантность к риску и предпочтения клиента, чтобы рассчитать кратчайший путь к достижению инвестиционных целей. В целом, алгоритмы кратчайшего пути могут быть полезны в различных банковских приложениях, включая обнаружение мошенничества, обслуживание клиентов, оптимизацию сети банкоматов, одобрение кредитов и оптимизацию инвестиционного портфеля. Алгоритмы могут обеспечить понимание и оптимизацию, которые могут повысить эффективность, снизить затраты и улучшить качество обслуживания клиентов. 2.Выбор сетевого оборудывание 2.1.Способы сегментирования и обьединения сегментов Сегментация - это процесс разделения клиентов на более мелкие группы на основе общих характеристик или поведения. Сегментация может помочь банкам лучше понять потребности и предпочтения своих клиентов и разработать целевые стратегии маркетинга и продаж. Вот некоторые способы, с помощью которых банки могут сегментировать и объединять сегменты: Демографическая сегментация: Банки могут сегментировать своих клиентов на основе демографических факторов, таких как возраст, пол, доход и род занятий. Этот тип сегментации может помочь банкам понять уникальные потребности и предпочтения различных групп клиентов и разработать целевые маркетинговые стратегии. Географическая сегментация: Банки могут сегментировать своих клиентов на основе географических факторов, таких как местоположение, почтовый индекс и регион. Этот тип сегментации может помочь банкам понять специфические потребности клиентов в различных регионах и разработать целевые продукты и услуги. Поведенческая сегментация: Банки могут сегментировать своих клиентов на основе их поведения, такого как привычки расходования средств, история транзакций и использование продуктов. Этот тип сегментации может помочь банкам понять уникальные потребности и предпочтения различных групп клиентов и разработать целевые маркетинговые стратегии. Психографическая сегментация: Банки могут сегментировать своих клиентов на основе психографических факторов, таких как личность, ценности и образ жизни. Этот тип сегментации может помочь банкам понять уникальные потребности и предпочтения различных групп клиентов и разработать целевые маркетинговые стратегии. После сегментирования клиентов банки могут комбинировать сегменты несколькими способами: Гибридная сегментация: Банки могут комбинировать несколько методов сегментации для создания гибридных сегментов, которые отражают более полное понимание потребностей и предпочтений клиентов. Консолидация: Банки могут объединять более мелкие сегменты с похожими характеристиками в более крупные сегменты для упрощения маркетинга и продаж. Специализация: Банки могут специализироваться на обслуживании определенных сегментов рынка, фокусируясь на их уникальных потребностях и предпочтениях. Индивидуализация: Банки могут адаптировать свои продукты и услуги для удовлетворения уникальных потребностей отдельных клиентов, независимо от их сегмента. В целом, сегментация и объединение сегментов могут помочь банкам лучше понять своих клиентов и разработать более эффективные стратегии маркетинга и продаж. 2.2.тип кабеля, выбор активных устройств. Выбор типа кабеля и выбор активных устройств для сетевой инфраструктуры банка зависит от нескольких факторов, включая размер сети, требования к пропускной способности и требования к безопасности. Ниже приведены некоторые соображения по выбору типа кабеля и активных устройств для банков: Тип кабеля: Банки обычно используют медные или оптоволоконные кабели для своей сетевой инфраструктуры. Медные кабели обычно используются для соединений на коротких расстояниях внутри здания или между зданиями в одном кампусе. Они экономически эффективны и могут поддерживать высокую пропускную способность. Волоконно-оптические кабели обычно используются для соединений на большие расстояния между зданиями или между городами. Они обеспечивают более высокую пропускную способность, большую безопасность и устойчивость к помехам и подслушиванию. Коммутаторы: Коммутаторы - это активные устройства, которые используются для соединения нескольких устройств в сети. Банки обычно используют управляемые коммутаторы, которые обеспечивают больший контроль и безопасность сети. Управляемые коммутаторы позволяют администраторам настраивать и контролировать сетевой трафик, устанавливать контроль доступа и управлять параметрами качества обслуживания (QoS), чтобы гарантировать, что критически важные приложения получат необходимую пропускную способность. Маршрутизаторы: Маршрутизаторы - это активные устройства, которые используются для соединения сетей между собой. Банки обычно используют маршрутизаторы корпоративного класса, которые обеспечивают расширенные функции безопасности, такие как виртуальные частные сети (VPN), защита брандмауэра, обнаружение и предотвращение вторжений. Брандмауэры: Брандмауэры - это активные устройства, которые используются для защиты сети от несанкционированного доступа и киберугроз. Банки обычно используют брандмауэры корпоративного класса, которые обеспечивают расширенные функции безопасности, такие как обнаружение и предотвращение вторжений, защита от вирусов и вредоносного ПО, а также фильтрация контента. Балансировщики нагрузки: Балансировщики нагрузки - это активные устройства, которые используются для равномерного распределения сетевого трафика между несколькими серверами, чтобы ни один сервер не был перегружен. Банки обычно используют балансировщики нагрузки для обеспечения высокой доступности и производительности критически важных приложений, таких как системы онлайн-банкинга. В целом, выбор типа кабеля и активного устройства для сетевой инфраструктуры банка зависит от нескольких факторов, включая размер сети, требования к пропускной способности и требования к безопасности. Для обеспечения высокой доступности, производительности и безопасности сетевой инфраструктуры мы используем комбинацию медных и оптоволоконных кабелей, управляемых коммутаторов, маршрутизаторов корпоративного класса, брандмауэров и балансиров нагрузки. 3. Документирование сети банка является важной частью управления и администрирования сети. Она помогает обеспечить правильную конфигурацию сети, устранить любые возникающие проблемы и поддерживать безопасность. Вот некоторые элементы, которые должны быть включены в документацию банковской сети: Структурная диаграмма сети: Это диаграмма, которая показывает общую архитектуру сети и то, как различные компоненты связаны между собой. Она должна включать подробную информацию о различных уровнях сети, таких как физический уровень, канальный уровень, сетевой уровень, транспортный уровень и прикладной уровень. Диаграмма также должна показывать, как подключены различные устройства, такие как маршрутизаторы, коммутаторы, брандмауэры, серверы и рабочие станции. Функциональные модули: Это относится к различным модулям, составляющим сеть, таким как WAN, LAN и DMZ. Каждый модуль должен быть подробно описан, включая устройства и технологии, используемые для его реализации. Принципы работы сети: Это относится к принципам, регулирующим работу сети, таким как протоколы маршрутизации, безопасность сети и качество обслуживания (QoS). Документация должна описывать, как эти принципы реализованы и как они влияют на работу сети. IP-адресация и подсети: Это относится к схеме адресации, используемой в сети, включая IP-адреса, назначенные различным устройствам, маски подсети, используемые для разделения сети на подсети, и адреса шлюзов по умолчанию. Политики и процедуры безопасности: Это относится к политике и процедурам, которые применяются для обеспечения безопасности сети, таким как аутентификация пользователей и контроль доступа, правила брандмауэра, обнаружение и предотвращение вторжений. Документация должна подробно описывать эти политики и процедуры, включая то, как они внедряются и обеспечиваются. Для создания и документирования сетевой инфраструктуры банка можно использовать такие инструменты, как Visio, Diagrams.net или другое программное обеспечение для создания сетевых диаграмм. Эти диаграммы должны поддерживаться в актуальном состоянии и регулярно пересматриваться, чтобы убедиться, что они точно отражают текущее состояние сети. В дополнение к диаграммам документация должна включать письменные описания различных компонентов сети и их конфигураций, а также любые политики и процедуры, применяемые для обеспечения безопасности и надежности сети. 3.1L 3 схема  Рисунок 1(схема L3 для сети банка:) Рисунок 1(схема L3 для сети банка:)Схема сети уровня 3 (L3) для сети банка обычно показывает ключевые сегменты сети, узлы маршрутизации и ключевые устройства, составляющие сеть. Диаграмма сети L3 показывает логическую топологию сети, включая то, как пакеты маршрутизируются между устройствами. В центре сети находится набор маршрутизаторов, которые обеспечивают высокоскоростное соединение между различными сегментами сети. Маршрутизаторы будут использовать протоколы маршрутизации, такие как OSPF или BGP, для динамического определения наилучшего пути прохождения пакетов через сеть. Каждый сегмент сети будет подключен к отдельной виртуальной локальной сети (VLAN) для обеспечения изоляции и безопасности между различными частями сети. VLAN определяются на основных маршрутизаторах и распространяются по сети с помощью тегов VLAN. На границе сети будет установлен набор коммутаторов третьего уровня, которые будут обеспечивать связь с различными устройствами в сети. Коммутаторы уровня 3 отвечают за маршрутизацию пакетов между различными VLAN и подсетями в сети. На схеме сети L3 также будут показаны ключевые устройства, такие как брандмауэры, балансировщики нагрузки и системы обнаружения и предотвращения вторжений. Эти устройства подключаются к сети в стратегических точках для обеспечения дополнительной безопасности и оптимизации потока трафика через сеть. В целом, диаграмма сети L3 представляет собой подробную схему, которая показывает, как пакеты проходят через сеть и как различные устройства подключены к сети. Она будет важным инструментом для сетевых администраторов для понимания работы сети и устранения любых возникающих проблем. 3.2 схемы L2 Диаграмма сети уровня 2 (L2) для сети банка обычно показывает ключевые узлы коммутатора, номера VLAN и подсети, IP-адреса и физические порты, составляющие сеть. На схеме сети L2 будет показана физическая топология сети, включая физические соединения между устройствами. В ядре сети находится набор коммутаторов второго уровня, которые обеспечивают высокоскоростное соединение между различными сегментами сети. Коммутаторы будут соединены с помощью магистральных портов, которые будут передавать несколько виртуальных локальных сетей между коммутаторами. Каждому сегменту сети будет присвоен уникальный номер VLAN для обеспечения изоляции и безопасности между различными частями сети. VLAN будут определены на основных коммутаторах и будут распространяться по сети с помощью тегов VLAN. Каждая VLAN будет связана с уникальной подсетью, и каждому устройству, подключенному к сети, будет присвоен IP-адрес в соответствующей подсети. IP-адреса назначаются с помощью статической конфигурации или динамических протоколов, таких как DHCP. На схеме сети L2 также показаны физические порты, которые используются для подключения устройств к сети. Каждый порт должен быть помечен устройством, которое к нему подключено, и VLAN, к которой он принадлежит. В целом, диаграмма сети L2 представляет собой подробную схему, которая показывает физические соединения между устройствами, номера VLAN и подсети, а также IP-адреса, используемые в сети. Это важный инструмент для сетевых администраторов для понимания сети и устранения любых возникающих проблем.  Рисунок 2 (L2 схема) 3.3Ip Адреса План ИС обычно включает следующую информацию: Имена сегментов: Название сегмента должно описывать область или отдел банка, которые обслуживает сегмент. Например, "Розничные банковские услуги", "Корпоративные банковские услуги" или "Департамент ИТ". Номера VLAN: Каждому сегменту должен быть присвоен уникальный номер VLAN. Номера VLAN используются для создания виртуальных локальных сетей, которые обеспечивают изоляцию и безопасность между различными частями сети. Сетевой адрес: Сетевой адрес - это базовый адрес подсети IP. Он используется для идентификации сети и должен быть уникальным в пределах организации. Сетевая маска: Маска сети используется для определения диапазона IP-адресов, доступных в подсети. Она представлена в виде серии 1 и 0, где 1 представляет сетевую часть IP-адреса, а 0 - хостовую часть. Широковещательная сеть: Широковещательная сеть используется для отправки сообщений всем устройствам в пределах подсети. Она представлена последним адресом в диапазоне доступных IP-адресов. IP-адреса необходимых устройств: Устройствам в сети, таким как серверы, коммутаторы и маршрутизаторы, должен быть присвоен статический IP-адрес в соответствующей подсети. Это гарантирует, что устройства можно будет легко идентифицировать и управлять ими. Вот пример IP-плана для сети банка: Название сегмента: Розничная банковская деятельность Номер виртуальной локальной сети: 100 Сетевой адрес: 192.168.100.0 Сетевая маска: 255.255.255.0 Широковещательная сеть: 192.168.100.255 IP-адреса необходимых устройств: Маршрутизатор: 192.168.100.1 Основной коммутатор: 192.168.100.2 DHCP-сервер: 192.168.100.3 Розничный банковский сервер 1: 192.168.100.10 Розничный банковский сервер 2: 192.168.100.11 Название сегмента: Корпоративное банковское обслуживание Номер виртуальной локальной сети: 200 Сетевой адрес: 192.168.200.0 Сетевая маска: 255.255.255.0 Широковещательная сеть: 192.168.200.255 IP-адреса необходимых устройств: Маршрутизатор: 192.168.200.1 Основной коммутатор: 192.168.200.2 DHCP-сервер: 192.168.200.3 Корпоративный банковский сервер 1: 192.168.200.10 Корпоративный банковский сервер 2: 192.168.200.11 Обратите внимание, что это всего лишь пример, и фактический план IP для сети банка будет зависеть от конкретных требований и ограничений организации. Важно тщательно спланировать и задокументировать схему IP-адресации, чтобы обеспечить эффективную и безопасную работу сети. 4.Проектирование 4.1 Проектирование сети Общая схема сети для банка может включать в себя следующие компоненты: Интернет-шлюз, который предоставляет подключение к Интернету и обеспечивает безопасность входящего и исходящего трафика. Маршрутизаторы, которые обеспечивают маршрутизацию трафика между различными сегментами сети и обеспечивают безопасность сети. Коммутаторы, которые обеспечивают соединение устройств внутри каждого сегмента сети. Сервера, которые предоставляют централизованные службы, такие как файловое хранилище, электронная почта, базы данных и т. д. Рабочие станции и периферийные устройства, которые используются сотрудниками банка для выполнения своих задач.  Рисунок 3 (проектирование сети) Для этой схемы сети можно разделить на следующие сегменты: Сегмент Интернета, который соединяется с Интернет-шлюзом. Сегмент серверов, который включает в себя Server1 и Server2. Сегменты сотрудников банка, каждый из которых соединен с коммутатором. В этой схеме сети маршрутизаторы могут использовать протокол м 4.2Виртуальная проектирование сети Конечная цель виртуализации проекта сети для банков может различаться в зависимости от конкретных потребностей и требований каждой банковской организации. Однако, ниже я представлю общие рекомендации для использования виртуализации в банковской среде: Использование виртуальных машин (VM) на платформах VirtualBox, Hyper-V или VMware для создания отдельных виртуальных сред для тестирования, разработки и управления приложениями. Это позволяет эффективно использовать ресурсы сервера, обеспечивать изоляцию и безопасность приложений, а также упрощать управление системами. Облачные платформы, такие как AWS, Microsoft Azure или Google Cloud Platform, могут быть использованы для хранения и управления данными в облаке. Это может обеспечить высокую доступность, масштабируемость и гибкость для банковских приложений. Контейнеризация на платформах Docker и Kubernetes также может использоваться для создания отдельных виртуальных сред для разработки, тестирования и управления приложениями. Контейнеризация позволяет создавать более легкие и гибкие приложения, которые можно быстро масштабировать и переносить между различными средами. Для обеспечения безопасности и управления доступом к сети, можно использовать виртуальные частные сети (VPN) и виртуальные маршрутизаторы. Это позволяет управлять доступом к сети и защищать данные от несанкционированного доступа. Для управления и мониторинга виртуальных машин и контейнеров можно использовать инструменты управления, такие как Vagrant, Terraform и Ansible. Они позволяют автоматизировать процессы развертывания и управления виртуальными машинами и контейнерами, что упрощает управление системами. В целом, виртуализация проекта сети позволяет банковским организациям снизить затраты на оборудование, улучшить производительность и управляемость систем, а также обеспечить более высокий уровень безопасности для банковских приложений и данных. 4.3 тестирование Для тестирования связи между сетевыми устройствами в банковской среде можно использовать различные инструменты и технологии. Один из примеров может быть использование утилиты ping, которая позволяет проверить доступность и время отклика устройств в сети. Пример процедуры тестирования связи между сетевыми устройствами в банковской среде с использованием утилиты ping может быть следующим: Определите IP-адреса сетевых устройств, которые нужно проверить. Например, это может быть IP-адрес маршрутизатора, коммутатора или сервера, связанных с банковской сетью. Запустите утилиту ping на одном из сетевых устройств, например, на сервере. Для этого в командной строке введите команду ping и IP-адрес устройства, которое нужно проверить. Проверьте результаты ping, чтобы убедиться в наличии связи с проверяемым устройством. Если ping возвращает ответы, значит связь с проверяемым устройством установлена. Проверьте время отклика, которое возвращает ping. Оно должно быть достаточно низким, чтобы обеспечивать быструю связь между устройствами в сети. Повторите тестирование связи для каждого из сетевых устройств, которые нужно проверить. В случае обнаружения проблем со связью, проверьте конфигурацию сетевых устройств, возможно, потребуется их настройка или замена. Дополнительно, можно использовать другие утилиты и технологии для тестирования связи между сетевыми устройствами, например, traceroute, iperf, netcat, Wireshark и др. Важно помнить, что тестирование связи должно быть регулярным и систематическим для обеспечения высокой доступности и производительности сети в банковской среде. Заключение В рамках практики была выполнена настройка сети, включающая настройку статических IP-адресов устройств, настройку маршрутизаторов и сетей VLAN, а также настройку маршрутизации между VLAN. Данные действия являются важными компонентами для обеспечения безопасности, стабильности и эффективности работы сети в банковской среде. Настройка статических IP-адресов узлов позволяет избежать конфликтов с адресами и обеспечить стабильность соединения. Настройка маршрутизаторов и маршрутов в Интернет также является критически важной для обеспечения безопасности и эффективности сети. Настройка сетей VLAN позволяет группировать устройства по функциональным областям и обеспечивать сегментацию трафика, что также является важным компонентом для обеспечения безопасности. Назначение портов доступа и маршрутизация между VLAN позволяет контролировать потоки данных между различными сегментами сети. В заключение, выполнение настройки сети по указанным параметрам позволяет обеспечить высокую стабильность и безопасность сети в банковской среде, что является критически важным для успешной работы банковских инфраструктур. |