Отчёт по практике Головко К. Ю.. Отчет по производственной практике (указать вид практики) Профессиональный модуль пм 01 Ведение расчетных операций

Скачать 355.19 Kb. Скачать 355.19 Kb.

|

1 2  исунок 2 – Дебетовая карта ПАО «Сбербанк России». Кредитная карта ПАО «Сбербанк России» открывается на основании следующих общих условий: - кредитный лимит – от 0 до 1 000 000 рублей; - льготный период – до 120 дней; - процентная ставка – от 9,8% до 27,8%; - минимальный платеж – 3% (от суммы задолженности, + начисленные проценты) Из требований возраст клиента должен быть старше 20 лет. Кредитная карта ПАО «Сбербанк России» показана на Рисунке 3. Р  исунок 3 – Кредитная карта ПАО «Сбербанк России». 6.2 Платежные системы ПАО «Сбербанк России» работает с платежными системами МИР, MasterCard, VISA. Которые являются мировыми платежными системами, основанные на использовании банковских карт, включают в себя процессинговый центр, эмитенты пластиковых (банковских) карт, банк, держатели банковских карт, торговые предприятия, расчетный агент. Процессинговый центр – эта организация, которая обеспечивает техническое обеспечение возможности совершения безналичных переводов денежных средств с использованием банковских карт. Процессинговые центры могут создаваться в качестве подразделения крупных коммерческих банков, а также быть небанковскими расчетными (кредитными) организациями, занимающимися исключительно организацией безналичных переводов денежных средств. В задачи процессингового центра также входит техническое обеспечение взаимодействия между всеми участниками расчетов: - обработка данных банковской карты конкретного клиента и передача информации с банковской карты на авторизацию в банк-эмитент; - обработка полученной информации от банка-эмитента и передача данной информации для совершения операции по банковской карте – покупка товара или снятие наличных денег; - создание и формирование баз данных по всем участникам расчетов, а также ведение и поддержание этих баз; - передача всей необходимой информации в банк-эквайер; - подготовка всех необходимых сведений и отчетности о проведенных за день расчетов. Эмитенты пластиковых (банковских) карт – обычно в роли эмитента выступают коммерческие банки, которые являются участниками крупной платежной системы, выпускающие и обслуживающие банковские карты. Их так и принято называть Банк-эмитент, который выполняет в платежной системе следующие функции: - открывает счет своему клиенту и оформляет на этот счет банковскую карту определенного вида (дебетовую, кредитовую, предоплаченную). Банк является собственником карты, а клиенту делегирует право ее использования. Этот процесс принято называть – эмиссия банковских карт; - осуществляет авторизацию по банковским картам своих клиентов, а именно подтверждает возможность клиента расплатиться по банковской карте, то есть подтверждает наличие на счете клиента необходимых денежных средств для совершения покупки; - оплачивает предприятию торговли счет, выставленный за приобретения (покупки) своих клиентов с одновременным удержанием необходимой суммы денежных средств со счета клиента; - ведет выписку по счетам клиентов, проводит все расчеты со своим клиентом, в том числе кредитует его с зачислением валюты ссуды на банковские карты; - обеспечивает безопасность использования банковских карт своими клиентами; - обменивается информацией с процессинговым центром, с другими банками – участниками платежной системы и торговыми предприятиями, осуществляющими прием карт платежной системы к оплате; - организует и осуществляет бухгалтерский учет всех видов операция по карточным (банковским) счетам своих клиентов; - рассматривает жалобы и отвечает на запросы своих клиентов по операциям с банковскими картами. Банк. В его задачи входит организация финансовых расчетов по банковским картам в точках приема этих банковских карт – терминалах и банкоматах. В задачи Банка входит: - организует (обеспечивает) перевод денежных средств из банка-эмитента в торговую точку (организацию) через расчетный банк; - организует зачисление денежных средств на расчетный счет торгового предприятия, за товары, оплаченные покупателем с банковских карт; - производит обработку запросов на авторизацию карт, путем отправки их в банк-эмитент и обратно в торговые предприятия; - составляет и распространяет «стоп-листы», куда вносит перечень банковских карт, по которым приостановлены операции по различным причинам. Держатели банковских карт – это физические лица, предприниматели и юридические лица, которые являются клиентами банка-эмитента, им открыт счет в банке и оформлена на него банковская расчетная карта. Предоплаченные карты продаются банком без открытия счета клиентам. Кредитных и дебетовых карт на один счет может быть выпущено несколько. Также по одной банковской карте клиент может совершать операции сразу по нескольким своим счетам. Физическим лицом по банковской карте могут осуществляться следующие операции: - получать денежные средства в рублях и иностранной валюте как на территории России, так и на территории других стран; - оплачивать товары, работы и услуги в предприятиях торговли и услуг, оснащенных терминалом для приема банковских карт; - совершать иные операции в соответствии с законодательством. Индивидуальные предприниматели и юридические лица совершают по банковским картам следующие операции: - получение наличных денежных средств в банкоматах на территории России для осуществления расходов по своей основной деятельности; - оплата всех видов расходов безналичным способом в валюте Российской Федерации по приобретению товаров, работ и услуг; - получение наличных денежных средств в банкоматах за пределами территории России в иностранной валюте для осуществления командировочных и иных расходов в рамках своей основной деятельности; - оплата всех видов товаров, работ и услуг с банковской карты в иностранной валюте за пределами территории России в рамках осуществления своей основной деятельности. Торговые предприятия – предприятия, организации и учреждения – продающие товары, выполняющие работы и оказывающие услуги, принимающие к оплате банковские карты и оснащенные терминалами, способными отправлять информацию в банк-эмитент и получать его согласие (авторизацию) на оплату товаров, услуг или работ. Расчетный агент – кредитная организация, часто может быть расчетной организацией, имеющей лицензию Банка России, которая на основе данных полученных от процессинговой системы осуществляется безналичные переводы денежных средств между банками с использованием их корреспондентских счетов, открытых у расчетного агента (расчетного банка). Может являться структурным подразделением крупного банка, в том числе совмещать функции банка-эмитента. ЗАКЛЮЧЕНИЕ Производственная практика проходила в Публичном Акционерном Обществе «Сбербанк России» по адресу г. Краснодар, ул. Красноармейская, дом 34. Именно на практике мне довелось сопоставить теоретические основы и знания с практической деятельностью. Я ознакомился со всеми формами безналичных расчетов и работала со следующими расчетными документами: платежными поручениями, платежными требованиями, аккредитивами. Так же, я ознакомился с организацией межбанковских и международных расчетов. Ознакомился с большим количеством информации, на которой базируется банковская деятельность, приобрел навыки работы с внутренней документацией. При прохождении практики я решил следующие задачи: - ознакомился с организацией кассовой работы в банке, структурой кассового подразделения банка; - ознакомился с организацией работы операционных касс и банкоматов вне кассового узла; - ознакомился с порядком совершения кассовых операций с юридическими лицами по приему денежной наличности; - узнал, как осуществляются безналичные платежи с использованием различных форм расчетов в национальной и иностранной валютах; Решение этих задач помогло достигнуть намеченных целей, а именно: - приболел умения в профессиональной деятельности специалиста в области банковского дела; - развил в себе коммуникативные, организационные, деловые качества. . СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ Федеральный закон № 395-1 от 02.12.1990 «О банках и банковской деятельности» Федеральный закон № 86-ФЗ от 10.07.2002 «О Центральном банке Российской Федерации (Банке России)» Инструкция ЦБ РФ № 153-И от 30 мая 2014 года «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» Федеральный закон № 161-ФЗ от 27.06.2011 «О национальной платежной системе» Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 26.10.2021) // Собрание законодательства РФ. - 05.12.1994. - № 32. - ст. 3301. Бюджетный кодекс Российской Федерации от 31.07.1998 № 145-ФЗ (ред. от 28.05.2022) // Собрание законодательства РФ. - 03.08.1998. - № 31. - Ст. 3823. Устав ПАО «Сбербанк России». Кодекс корпоративной этики сотрудника ПАО «Сбербанк России». Жуков Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. Люберцы: Юрайт. 2020. 591 c. Ларина О.И. Банковское дело. практикум: Учебное пособие для академического бакалавриата / О.И. Ларина. Люберцы: Юрайт, 2021. 251 c. Банковское право Российской Федерации: учеб. пособие / отв. ред. Е. Ю. Грачева. 2-е изд., перераб. и доп. М.: НОРМА: ИНФРА- М. 2019. 399 с. Балакин С. Перспективы и направления развития банковской деятельности // Пробл. теории и практики управл. 2021. № 8. С. 115-123. Василишин Ю.М. Роль Центрального банка в обеспечении устойчивости банковской системы // Актуал. пробл. совр. науки. 2020. № 6. С. 44-47. https://www.sberbank.ru/ https://www.banki.ru/ ПРИЛОЖЕНИЕ Приложение 1 – Кассовые операции банков

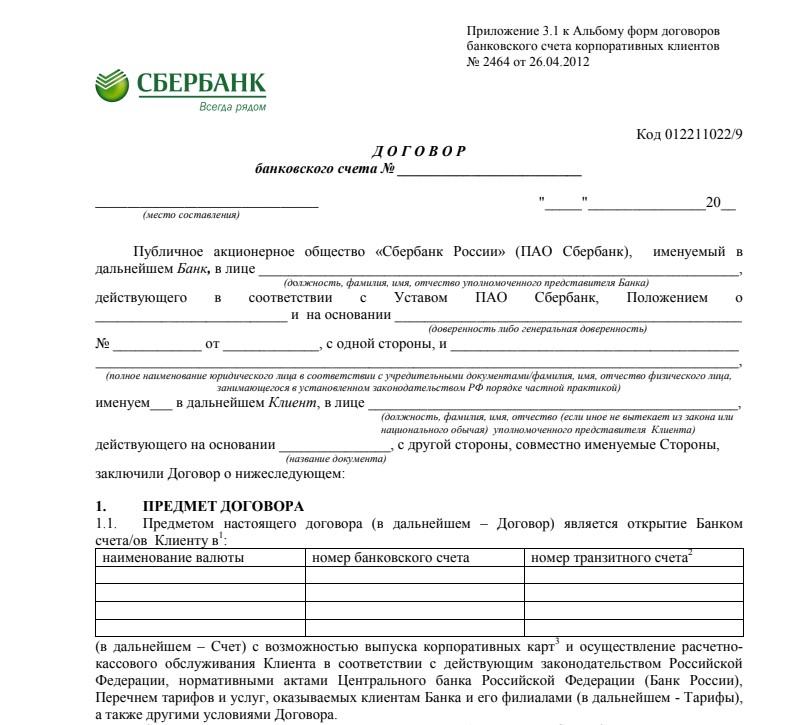

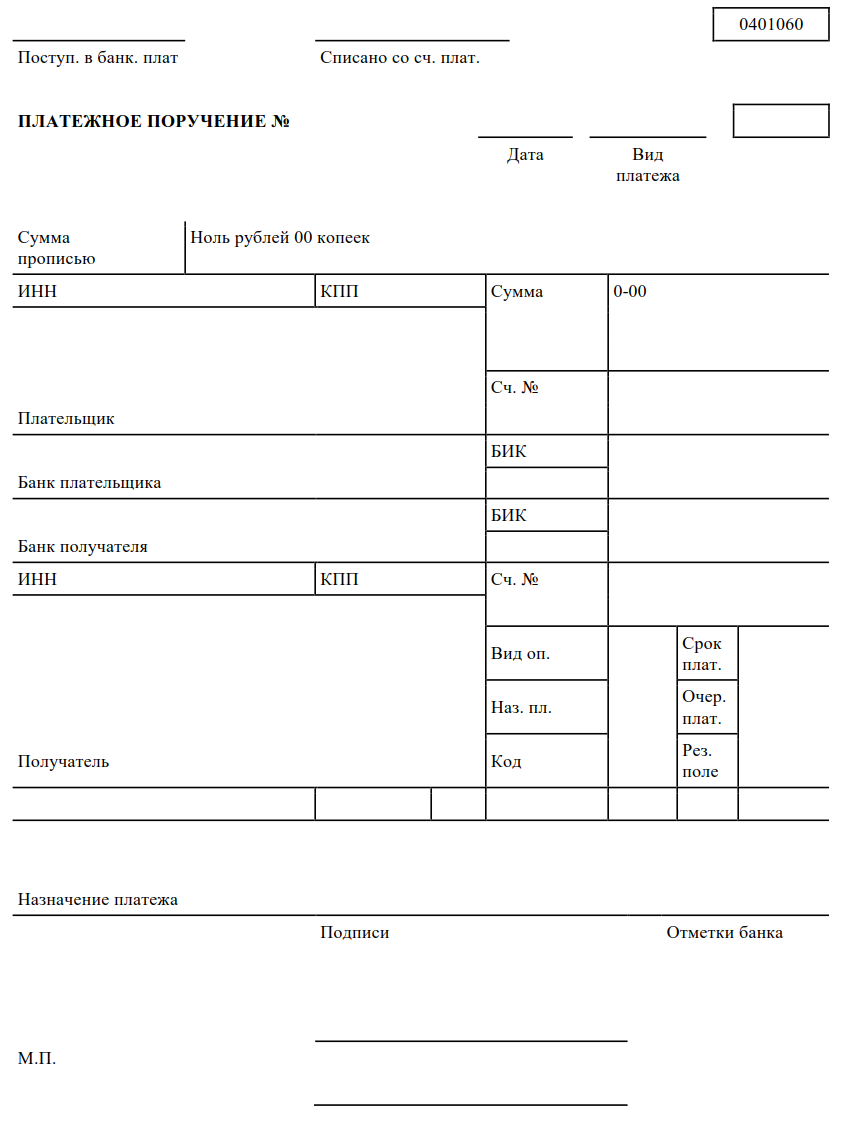

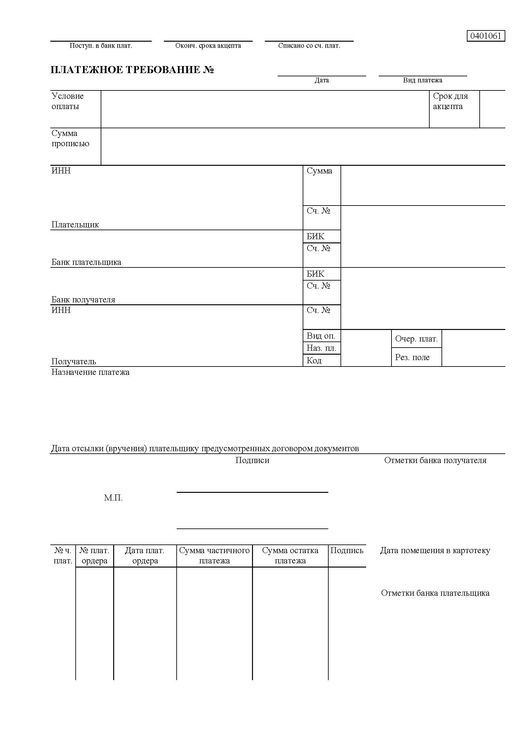

Приложение 2 – Договор банковского счета  Приложение 3 – Платежное поручение  П  риложение 4 – Платежное требование П  риложение 5 – Аккредитив 1 2 |