Анализ банка КБ Ренессан Кредит. Отчет по учебной практике (КБ «Ренессанс Кредит»). Отчет состоит из введения, пяти разделов, заключения и списка использованных источников и литературы

Скачать 265.5 Kb. Скачать 265.5 Kb.

|

|

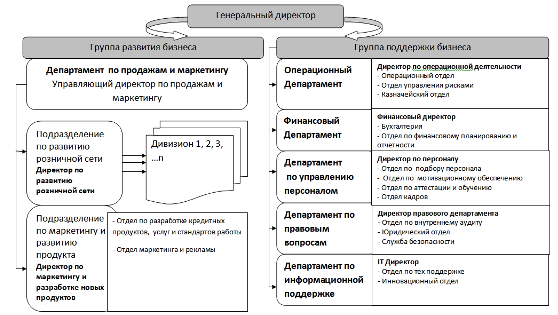

Содержание Введение 3 1 Общая характеристика кредитной организации 4 2 Анализ персонала организации и системы мотивации 8 3 Анализ финансово-хозяйственной деятельности организации 12 4 Изучение налогообложения организации 14 5 Направления совершенствования деятельности организации 15 Заключение 17 Список использованных источников и литературы 18 ВведениеУчебная практика является важной составной частью учебного процесса. Она позволяет приобрести новые знания и умения для будущей профессии. Учебная практика была пройдена в КБ «Ренессанс Кредит» (ООО). Цель данной практики - углубить и закрепить научно-теоретические знания, выработать навыки практической и частично исследовательской работы, ознакомиться с системой практической работы. Основными задачами работы, исходя из поставленной цели, являются: - рассмотреть общую характеристику кредитной организации; - проанализировать персонал организации и систему мотивации; - провести анализ финансово-хозяйственной деятельности организации; - изучить систему налогообложения организации; - выявить направления совершенствования деятельности организации. Объект исследования – коммерческий банк «Ренессанс Кредит» (ООО). Предмет – финансово-хозяйственная деятельность КБ «Ренессанс Кредит» (ООО). Методологической основой исследования в работе послужил диалектический метод научного познания, системный подход, анализ литературных источников, метод обобщения и описания. При написании работы была использована учебная литература российских авторов, а также документация исследуемой кредитной организации. Отчет состоит из введения, пяти разделов, заключения и списка использованных источников и литературы. 1 Общая характеристика кредитной организацииКБ «Ренессанс Кредит» (ООО) действует с 24 ноября 2000 г., ОГРН присвоен 20 ноября 2002 г. регистратором Управление Федеральной налоговой службы по г. Москве. Руководитель организации: председатель правления Левченко Алексей Валерьевич. Юридический адрес КБ «Ренессанс Кредит» (ООО) - 115114, город Москва, Кожевническая улица, 14. Основным видом деятельности является «Денежное посредничество прочее», зарегистрирован 1 дополнительный вид деятельности. Организации присвоены ИНН 7744000126, ОГРН 1027739586291, ОКПО 55000731. Организационная структура коммерческого банка «Ренессанс Кредит» представлена на рисунке 1.  Рисунок 1 - Организационная структура коммерческого банка «Ренессанс Кредит» Органами управления Банка в соответствии с его Уставом являются: Общее собрание участников; Совет директоров; Единоличный исполнительный орган - Председатель Правления; Коллегиальный исполнительный орган – Правление. В рамках данной компании можно говорить об использовании сразу нескольких типов структуры управления, что ни удивительно, учитывая размер компании, а так же всё усложняющиеся внешние условия (уровень современного бизнеса, разнообразие банковских продуктов, наличие жесткой конкуренции в данной сфере). С момента выдачи Банком первого потребительского кредита в 2004 году кредитование физических лиц, являющееся самым высокомаржинальным сегментом в сфере банковских услуг, остается основным направлением деятельности «Ренессанс Кредит». Банк предоставляет клиентам нецелевые кредиты, целевые кредиты и кредитные карты. «Ренессанс Кредит» уверенно удерживает лидирующие позиции в сегменте потребительского кредитования, что подтверждается результатами банковских рэнкингов. В 2019 году «Ренессанс Кредит» значительно нарастил объемы продаж кредитных продуктов, сохраняя высокое качество формируемого кредитного портфеля. Банк продолжил политику избегания высоких рисков в кредитовании, стартовавшую в 2014 году. Параллельно совершенствуются процедуры и технологии принятия решений. Эта работа позволила наращивать объемы кредитования при сохранении рисковых показателей в рамках финансовых целей. Линейка продуктов Банка включает в себя нецелевые и целевые кредиты, банковские карты. Структура кредитного портфеля «Ренессанс Кредит» оптимально сбалансирована. Так, существенная его часть формируется за счет высокомаржинальных продуктов – нецелевых кредитов и банковских карт, обеспечивая высокую доходность активов. В свою очередь, целевые кредиты обеспечивают значительную часть притока новых клиентов. На конец 2019 года нецелевые кредиты составляли 65,4% всего кредитного портфеля, целевые кредиты – 25,5%, кредитные карты – 8,3%. Каждый из перечисленных кредитных продуктов отличается от других каналами дистрибуции, методологией оценки надежности заемщиков, уровнем риска возможных потерь, а также временем, требующимся Банку для принятия решения о его выдаче. Кредитный портфель Банка включает потребительские кредиты шести основных видов: целевые кредиты на покупку товаров и услуг (потребительские кредиты, выданные через точки продаж), автокредиты, кредиты общего назначения, кредитные карты, ипотечные кредиты и кредиты сотрудникам. В таблице 1 представлен анализ кредитного портфеля по типам кредитов. Таблица 1 - Анализ кредитного портфеля по типам кредитов

В июне 2019 года Банк заключил со связанной стороной договор об открытии кредитной линии в долларах США под эффективную ставку процента 4,75% годовых, лимитом задолженности 19 000 тыс. долл. США и сроком погашения в 2018 году. Сумма выбранной кредитной линии по состоянию на отчетную дату составила 864 003 тыс. руб. (15 000 тыс. долл. США). В июне 2019 года связанной стороной полностью были погашены досрочно два корпоративных кредита, номинированных в долларах США на общую сумму 19 420 тыс. долл. США, выданные под эффективную ставку процента 7,0% и 9,0% годовых. В 2019 году Банк заключил с третьими сторонами ряд договоров уступки прав требования по кредитам, списанным в предыдущие периоды. В результате сделок Банк отразил доход на общую сумму 155 694 тыс. руб. В 2018 году договоров уступки прав требования по кредитам не заключалось. Таким образом, КБ «Ренессанс Кредит» (ООО), один из лидирующих банков сектора потребительского кредитования в России, предлагает физическим лицам потребительские кредиты, банковские карты, вклады и другие услуги. 2 Анализ персонала организации и системы мотивацииСредняя численность сотрудников банка, включая сотрудников, работающих в его филиалах и представительствах, а также размер начисленной заработной платы и выплат социального характера представлены в таблице 2. Таблица 2 - Средняя численность сотрудников банка и размер начисленной заработной платы

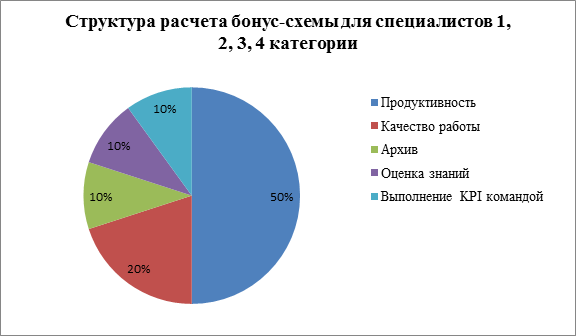

Ключевыми сотрудниками являются члены Правления, единоличный исполнительный орган и члены Совета директоров банка. Более 60 % сотрудников КБ «Ренессанс Кредит» (ООО) являются представителями «поколения Y», которые попадают в компанию на последних курсах университета или сразу после его окончания. Основная часть корпоративных мероприятий Ренессанс Кредит ориентирована прежде всего на людей данного возраста. В Ренессанс Кредит проводится множество различных активностей: КВН, велопарады, автопробеги, детские праздники, мастер-классы. В компании действует корпоративная система нематериальной мотивации Re.Like, позволяющая сказать «спасибо» коллегам при помощи виртуальной валюты – «реников». Накопленные «реники» можно обменивать на брендированную продукцию банка и другие призы. Крупную сумму «реников» можно обменять на особо ценные призы – iPad, велосипед или сертификат на путешествие. Главный упор в системе мотивирования персонала в банке, несомненно, сделан на материальную мотивацию. У каждого кредитного специалиста существует «зарплатный калькулятор», в котором он может самостоятельно рассчитать свою премию согласно существующей бонус - схеме. Например, ежемесячный бонус кредитного специалиста направления авторизации состоит из 5 частей (рисунок 2): - продуктивность (50 %); - качество работы (20 %); - архив (10%); - оценка знаний 10 %; - выполнение KPI командой 10 %.  Рисунок 2 - Структура расчета бонус-схемы для специалистов 1, 2, 3, 4 категории КБ «Ренессанс Кредит» (ООО) Наибольшую долю составляет «продуктивность работы» (50 %) - выполнение сотрудником ежемесячного плана. Кроме того, значимый вес при расчете бонуса кредитного специалиста имеет «качество работы» (20 %). Таким образом, система мотивации и стимулирования сотрудников Ренессанс Кредит напрямую связана с сохранением ключевых показателей (объем продаж, количество клиентов), а также с минимизацией ошибок со стороны сотрудников. Стоит отметить, что существует достаточно много лишений и штрафов, которые влияют на итоговую премию сотрудника. Согласно структуре расчета (рисунок 3) на итоговый бонус влияет выполнение показателей KPI (10 %). Таблица 3 - Выполнение KPI командой

Для кредитного специалиста направления авторизации категории 1, 2, 3, 4 каждый процесс имеет обязательную норму выполнения и тайминг (таблица 3). В случае невыполнения одного из вышеуказанных показателей, сотрудник лишается 10 % от расчетного бонуса. Таким образом, нами были рассмотрены основные виды мотивации, имеющие широкое распространение в современной российской банковской системе. Из приведенных примеров следует, что для достижения наибольшей эффективности банка недостаточно использование одной формы мотивации, необходимо сочетать материальное и нематериальное стимулирование персонала. Изучив особенности применения KPI в системе мотивации банковского персонала, можно выделить плюсы применения данного инструмента для оценки эффективности работы сотрудников (таблица 4). Таблица 4 - Плюсы и минусы применения KPI для оценки эффективности работы сотрудников

Таким образом, анализируя основные плюсы и минусы работы в системе KPI, обратим внимание на следующие аспекты. Главными достоинством вышеуказанного инструмента является персональная ответственность каждого сотрудника, привязка размера денежного бонуса к личным показателям эффективности. Однако есть и спорные моменты. К числу минусов можно отнести недостижимые коэффициенты, которые способны серьезно демотивировать сотрудников. 3 Анализ финансово-хозяйственной деятельности организацииДинамика показателей, характеризующих результаты финансово-хозяйственной деятельности КБ «Ренессанс Кредит» (ООО), в том числе ее прибыльность и убыточность, рассчитанных на основе данных бухгалтерской (финансовой) отчетности, представлена в таблице 5. Таблица 5 – Основные показатели финансово-хозяйственной деятельности КБ «Ренессанс Кредит» (ООО)

В структуре доходов от основной деятельности существенных изменений не произошло. Доля доходов от основной деятельности составляет 99% общих доходов банка. За отчетный период - 1 квартал 2018 года увеличилась доля доходов от процентов, полученных по предоставленным кредитам, депозитам и иным размещенным средствам в общем размере доходов Банка, и составила 78,13% (в абсолютном выражении 6 666 337 тыс. руб.) по сравнению с 1 кварталом 2019 года (71,37% и 5 443 735 тыс. руб. соответственно). Вторую по величине статью доходов в общей структуре доходов банка составили комиссионные доходы. Их величина составила 20,19 % по сравнению с аналогичным периодом 2019 года - 19,30 %. Доля доходов, полученных от операций с иностранной валютой, чеками, номинальная стоимость которых указана в иностранной валюте в общем размере доходов кредитной организации за 1 квартал 2018 года составила 0,89%% или 75 778 тыс. руб. в абсолютном выражении. По сравнению с аналогичным периодом прошлого года в этой категории произошло существенное снижение: в 2019 году за аналогичный период величина доходов была на уровне 581 782 тыс. руб., что составляло 7,63% от размера доходов Банка). Операций по купле-продаже ценных бумаг в 1 квартале 2018 года не проводилось. Таким образом, деятельность КБ «Ренессанс Кредит» (ООО) в исследуемом периоде была прибыльной, при этом доходы, полученные по предоставленным кредитам, депозитам и иным размещенным средствам в исследуемом периоде увеличивались. Общая сумма доходов кредитной организации за 2019 г. составила 33 856 665 тыс. руб., при этом доля доходов от основной деятельности в общей сумме доходов составляет 99,0%. 4 Изучение налогообложения организацииВ таблице 6 представлена сверка расхода по налогу на прибыль, рассчитанного по законодательно установленной ставке, с фактическим расходом по налогу на прибыль. Таблица 6 - Расходы по налогу на прибыль КБ «Ренессанс кредит» (ООО)

На 31 декабря 2019 г. налоговые убытки Банка к переносу составили 21 755 687 тыс. руб., включая остаток не перенесенного убытка от реализации амортизируемого имущества в размере 267 тыс. руб. Банк может перенести на текущий отчетный (налоговый) период сумму убытков, полученных в предыдущих налоговых периодах, с учетом, того, что в отчетные (налоговые) периоды с 1 января 2019 г. по 31 декабря 2020 г. налоговая база по налогу за текущий отчетный (налоговый) период не может быть уменьшена на сумму убытков, полученных в предыдущих налоговых периодах, более чем на 50 процентов. Таким образом, на 31 декабря 2019 г. чистая сумма отложенного налогового актива Банка составила 4 107 586 тыс. руб. (на 31 декабря 2018 г.: 4 684 110 тыс. руб.). На основании финансовых прогнозов руководство Банка считает, что Банк получит налогооблагаемую прибыль, которая позволит Банку использовать отраженную чистую сумму отложенного налогового актива. 5 Направления совершенствования деятельности организацииВ целях совершенствования деятельности КБ «Ренессанс Кредит» (ООО) рекомендуются следующие направления: 1) Минимизация снижения портфеля в условиях макроэкономических трудностей и последующее обеспечение роста портфеля на уровне роста рынка. 2) Жесткий контроль над затратами, повышение операционной эффективности деятельности Банка за счет оптимизации бизнес-процессов. 3) Дальнейшая диверсификация базы фондирования и снижение ее стоимости в соответствии с рыночной конъюнктурой: - повышение устойчивости розничной депозитной базы за счет снижения доли крупных депозитов и внедрения дополнительных сервисов для депозитных клиентов; - использование заимствований на рынках капитала, если для этого представится подходящая возможность. 4) Сбалансированное развитие сети продаж, основывающееся на следующих приоритетах: - оптимизация покрытия целевой территории полнофункциональными отделениями; - постепенное развитие сети в регионах, открытие низкозатратных отделений «легкого» формата для обеспечения покрытия целевой аудитории; - развитие курьерского канала оформления документов для обслуживания увеличивающегося потока клиентов из интернета; - установка банкоматов в отделениях для снятия загрузки сотрудников простыми операциями; - развитие перспективного формата отделений: «Универсальный POS» - киоск финансовых продуктов, размещаемый в торговых центрах с большим клиентским потоком и продающий все ключевые продукты, востребованные в данной локации: кредиты на покупки товаров и услуг, кредиты наличными, кредитные карты; - постоянная работа над повышением эффективности традиционных точек продаж кредитов на покупку товаров и услуг. 5) Развитие лучших практик в части управления рисками кредитного портфеля. 6) Обеспечение масштабируемости IT-систем Банка при сохранении их стабильности. Банку следует сохранить свое присутствие в наиболее доходных сегментах потребительского кредитования - нецелевом, целевом кредитовании, а также в сегменте кредитных карт. В части развития продуктового направления КБ «Ренессанс Кредит» (ООО) необходимо сфокусироваться на следующих задачах: 1) В целевом кредитовании Банку необходимо продолжить работу с крупнейшими федеральными розничными сетями, параллельно увеличивая долю локальных партнерских сетей в регионах и активно тестируя возможности развития целевого кредитования через интернет. При этом основной акцент следует сделать на работу в высокомаржинальных сегментах рынка. 2) В нецелевом кредитовании «Ренессанс Кредит» сфокусироваться на повышении отклика на кросс-продажи за счет внедрения индивидуального подхода к различным сегментам с точки зрения рисков, каналов и продуктов, а также за счет разработки технологий, улучшающих удержание клиентов. 3) В сегменте кредитных карт Банк нацелиться на развитие линейки клиентоориентированных продуктов с привлекательной системой лояльности, диверсификацию каналов привлечения новых клиентов, в т.ч. используя интернет, курьерскую доставку и партнерства. Таким образом, представленные мероприятия и направления развития приведут к повышению эффективности финансово-хозяйственной деятельности КБ «Ренессанс Кредит». ЗаключениеКБ «Ренессанс Кредит» (ООО), один из лидирующих банков сектора потребительского кредитования в России, предлагает физическим лицам потребительские кредиты, банковские карты, вклады и другие услуги. Основанный в 2003 году, КБ «Ренессанс Кредит» (ООО) входит в ТОП-100 крупнейших российских банков (51-е место на 1 января 2018 года) и работает более чем с 10 миллионами клиентов в России. География деятельности «Ренессанс Кредит» охватывает 63 региона России. Основным владельцем Банка является Группа ОНЭКСИМ - один из ведущих российских инвесторов, который владеет диверсифицированным портфелем активов в сфере финансовых услуг, в энергетической и других отраслях экономики. Чистая прибыль по итогам 2019 года составила 5 034 млн. руб. по сравнению с прибылью 1 483 млн. руб. в 2018 году. Розничный кредитный портфель по итогам года составил 110,5 млрд. руб., вырос за год на 36,9%. Доля в портфеле высокомаржинальных продуктов – кредитов наличными и кредитных карт – увеличилась с 68% за 2018 год до 74% за 2019 год. Капитал «Ренессанс Кредит» по итогам года составил 23,2 млрд. руб. На 31 декабря 2019 года сеть дистрибуции федерального уровня насчитывала около 200 офисов. Количество клиентов, которым Банк оказал услуги кредитования, за 2019 год возросло с 9,6 до 10,8 миллионов. Портфель депозитов физических лиц и остатков на счетах увеличился на 36,2%, составив 97 млрд. руб. Банку следует сохранить свое присутствие в наиболее доходных сегментах потребительского кредитования - нецелевом, целевом кредитовании, а также в сегменте кредитных карт. Список использованных источников и литературыО банках и банковской деятельности : Федеральный закон от 02.12.1990 № 395-1 (ред. от 31.12.2019) // Собрание законодательства РФ, 05.02.1996. - № 6. - ст. 492. Банковское дело: розничный бизнес: учебное пособие / коллектив авторов; под ред. Г.Н. Белоглазовой и Л.П. Кроливецкой. – М.: КНОРУС, 2018. – 414 c. Жуков Е.Ф. Банковское дело: Учебник / Е.Ф. Жуков. - Люберцы: Юрайт, 2015. - 591 c. Катасонова В.Ю. Деньги, кредит, банки : учебник и практикум для академического бакалавриата / В.Ю. Катасонова, В.П. Биткова. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 499 с. – Серия : Бакалавр. Академический курс. Лаврушин О.И. Банковское дело: современная система кредитования: Учебное пособие / О.И. Лаврушин, О.Н. Афанасьева. - М.: КноРус, 2013. - 360 c. Нешитой А.С. Финансы, денежное обращение и кредит: Учебник / А.С. Нешитой. - М.: Дашков и К, 2015. - 640 c. О банке // Официальный сайт КБ «Ренессанс Кредит» (ООО). – Режим доступа: https://rencredit.ru/about/, свободный. – Загл. с экрана. - (дата обращения: 07.09.18). Трошин А.Н. Финансы и кредит: Учебник / А.Н. Трошин, Т.Ю. Мазурина, В.И. Фомкина. - М.: НИЦ ИНФРА-М, 2013. - 332 c. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||