Кейс с тестами по финансовой грамотности. Открытые вопросы

Скачать 439.09 Kb. Скачать 439.09 Kb.

|

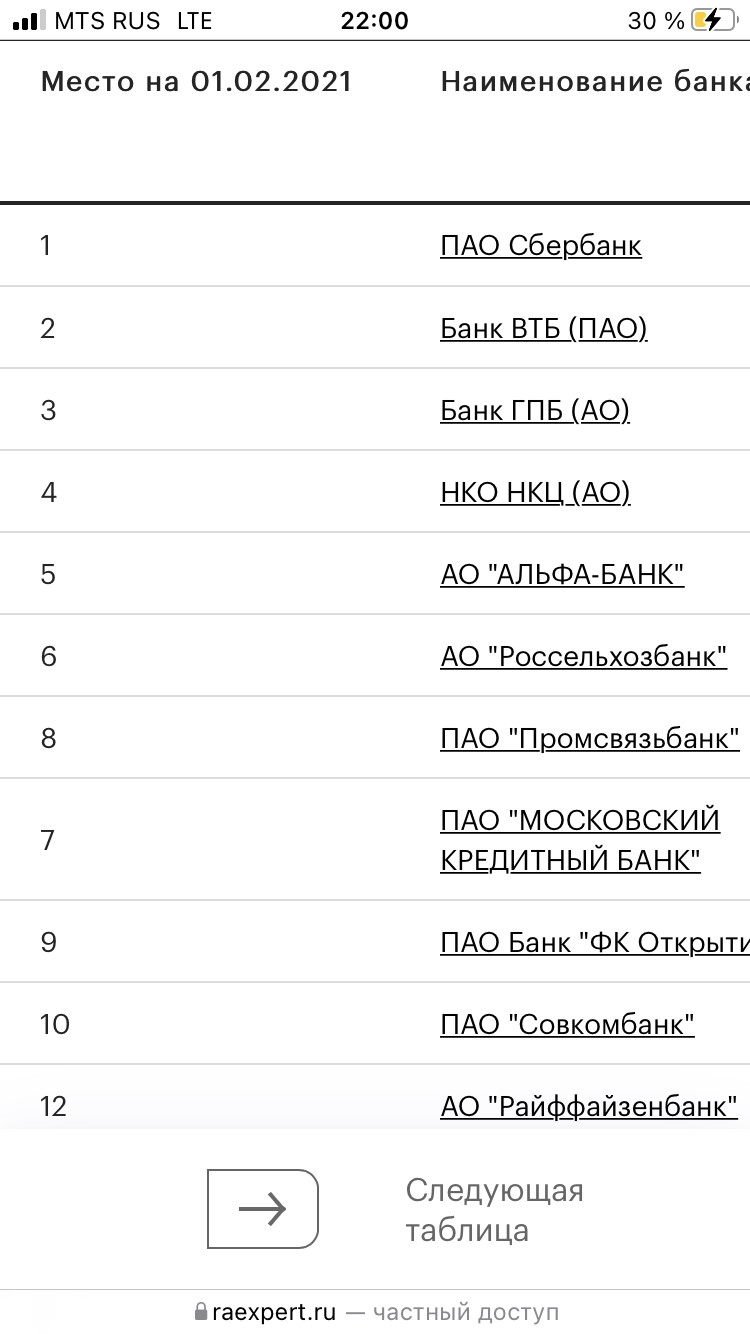

Открытые вопросыОсновная цель сбережения - это сохранение и перенос из настоящего в будущее определенной покупательной способности средств, имеющихся в наличии сейчас.На мой взгляд главное отличии сбережений от инвестиций, это то, что сбережение - это больше когда ты копишь и не рискуешь, а инвестиции - это когда ты немного рискуешь, с целью подзаработать.Моя основная цель осуществления сбережения - это например вклад в будущее, чтоб иметь возможность поглощать свои потребности в будущем. Хранение сбережений в сейфе, в банковской ячейке и в полезных ископаемых вроде золота и алмазов. Базовое правило это - ликвидность(доступ), стоимость, делимость. Предположим, что темп инфляции составляет 4%, а ставка по вкладу в банке – 6%. В такой ситуации ваш доход будет примерно равен 2% - такая операция будет выгодна только если инфляция не превышает ставку по вкладу – иначе реальная процентная ставка получится отрицательной. Ключевая ставка - это стоимость денег, один из важнейших инструментов регулирования государственной экономики. Банк России (Центробанк, ЦБ) влияет на инфляцию и курс рубля к разным валютам, меняя ключевую ставку. Простыми словами, если ключевая ставка растет, то кредиты становятся дороже, а депозиты - выгоднее, это помогает сдерживать инфляцию и наоборот.Ключевую ставку снижают в период замедления экономики, чтобы взбодрить рынок. Снижение ключевой ставки делает деньги более дешевыми для коммерческих банков. Коммерческие банки, в свою очередь, снижают ставки по кредитам и депозитам. Увеличение ключевой ставки делает деньги более дорогими для коммерческих банков. Значение ключевой ставки - 7,5%. Цель по инфляции - 4.0%. Уровень - 12,6% Существуют, они применяются как правило, регуляторами для смягчения последствий финансового кризиса и вводятся только при чрезвычайных экономических обстоятельствах. Досрочное расторжение договора вклада тоже возможно. При этом условия договора не меняются — проценты и так низкие. Всю сумму можно забрать в любой момент. Основными целями являются: защита прав и законных интересов вкладчиков банков Российской Федерации; укрепление доверия к банковской системе Российской Федерации и стимулирование привлечения денежных средств в банковскую систему Российской Федерации. В случае банкротства банка, вкладчик может вернуть 1.4 млн рублей. Страхованию подлежат - денежные средства, размещенные вкладчиками или в их пользу в банке – участнике ССВ на основании договора банковского вклада или договора банковского счета, включая капитализированные (причисленные) проценты на сумму вклада, в том числе размещенные на специальном счете, предназначенном для формирования и использования средств фонда капитального ремонта общего имущества в многоквартирном доме, за исключением денежных средств, указанных ниже. Если вкладчик имеет несколько вкладов в одном банке, возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1,4 млн рублей в сумме. Сумма свыше 1,4 млн рублей не покрывается страховкой и возмещается уже в ходе ликвидационных процедур в отношении банка за счет продажи его имущества, возврата банку долгов по кредитам и так далее. Реальная процентная ставка - ставка процента, которую инвестор, вкладчик или кредитор получает (или ожидает получить) после учета инфляции. Характеристики инвестиций: доходность, риск, безопасность , ликвидность. Главные признаки банковского вклада - это доходность, надёжность, ликвидность и срок действия. При выборе банковского вклада - необходимо обращать внимание: валюту вклада (если цель отдохнуть в Европе, то соответсвенно валюту нужно выбирать подходящую); срок вклада и процентная ставка по нему; возможность снятия и пополнения и периодичность начисления. Условия , которые обязан раскрывать банк - это условия о валюте вклада, условия о распоряжении вклада, условия о начисление и о сроке вклада. Фиксированную и плавающая процентная ставка. Плавающая наиболее прибыльная , но присутствует больший риск. Простые проценты — метод расчета процентов, при котором начисления происходят на первоначальную сумму вклада. Сложный процент — это простой способ увеличить прибыльность ваших инвестиций. Чтобы применить его, нужно всего лишь не тратить, а вновь инвестировать доходы по ценным бумагам — например, дивиденды по акциям или проценты по облигациям. Также сложный процент можно применять, когда вы кладете деньги на депозит в банке.1) Sₙ = (1 + P/100)ᴺ х S где Sₙ — размер вашего капитала в конце срока инвестирования, Р — процентная ставка, S — начальная сумма вложений, а N — количество периодов реинвестирования.2) S п = (S в *%*N д)/N г где: S п — сумма процентов по вкладу; S в — сумма вклада; % — процентная ставка в виде десятичной дроби Зависит от общей общей экономической ситуации и ключевой ставкой цб рф, от кредитной стратегии банка, от финансово состояние заёмщика. Эффективная процентная ставка - это процентная ставка по кредиту или финансовому продукту, пересчитанная из номинальной процентной ставки и выраженная как эквивалентная процентная ставка, если сложные проценты выплачивались ежегодно в виде просроченной задолженности. Маркетплейст - онлайн площадка, на которой продаются товары. К преимуществам маркетплейсов и одновременно их недостаткам для продавцов относится их глобальный режим работы. Например, сервисные маркетплейсы могут работать так, что местные поставщики услуг не в состоянии конкурировать по цене с иностранными. а) Полная стоимость кредита – это все расходы, которые выплачивает заемщик за период кредитования. Расходы на оплату банковских процентов и основного долга, дополнительные платежи, комиссии в соответствии тарифами банка. Будет выгодно брать кредит в иностранной валюте, если: Если у вас есть доход в долларах или евро. Тогда вы не будете зависеть от обменного курса и терять на конвертации валют., Если берете в долг деньги меньше чем на три месяца. Такая сделка сэкономит несколько процентов от суммы долга. Но все равно остается риск попасть под новый обвал рубля. Кредитной историей могут интересоваться организации, которым необходимо проверить вашу благонадёжность. Без согласия получить доступ к КИ может Центральный Банк, нотариус, финансовый управляющий при банкротстве, ФСПП. Нужно это для решения выдачи кредита. Объясняется это тем, что на время выплаты долга в залоге у банка находится недвижимость. Кроме того, требования к будущим заемщикам при оформлении ипотеки выше и по подтверждению доходов, и по стажу работы. На страхование, процентную ставку . Ситуационный практикумДепозит 300 тысяч  Крупнейшие банки России  Данный сайт :1) позволяет подобрать кредит, 2) рассчитать ипотеку, 3) рассчитать рефинансирования , 4) рассчитать страхование Сравнительная таблица кредитных карт :  Тест А В Г Б Б В В А А |