Исследование формулы тарифрв. Отсутствующие расчёты полученных итоговых величин не дают возможности проверить полученные результаты

Скачать 2.86 Mb. Скачать 2.86 Mb.

|

|

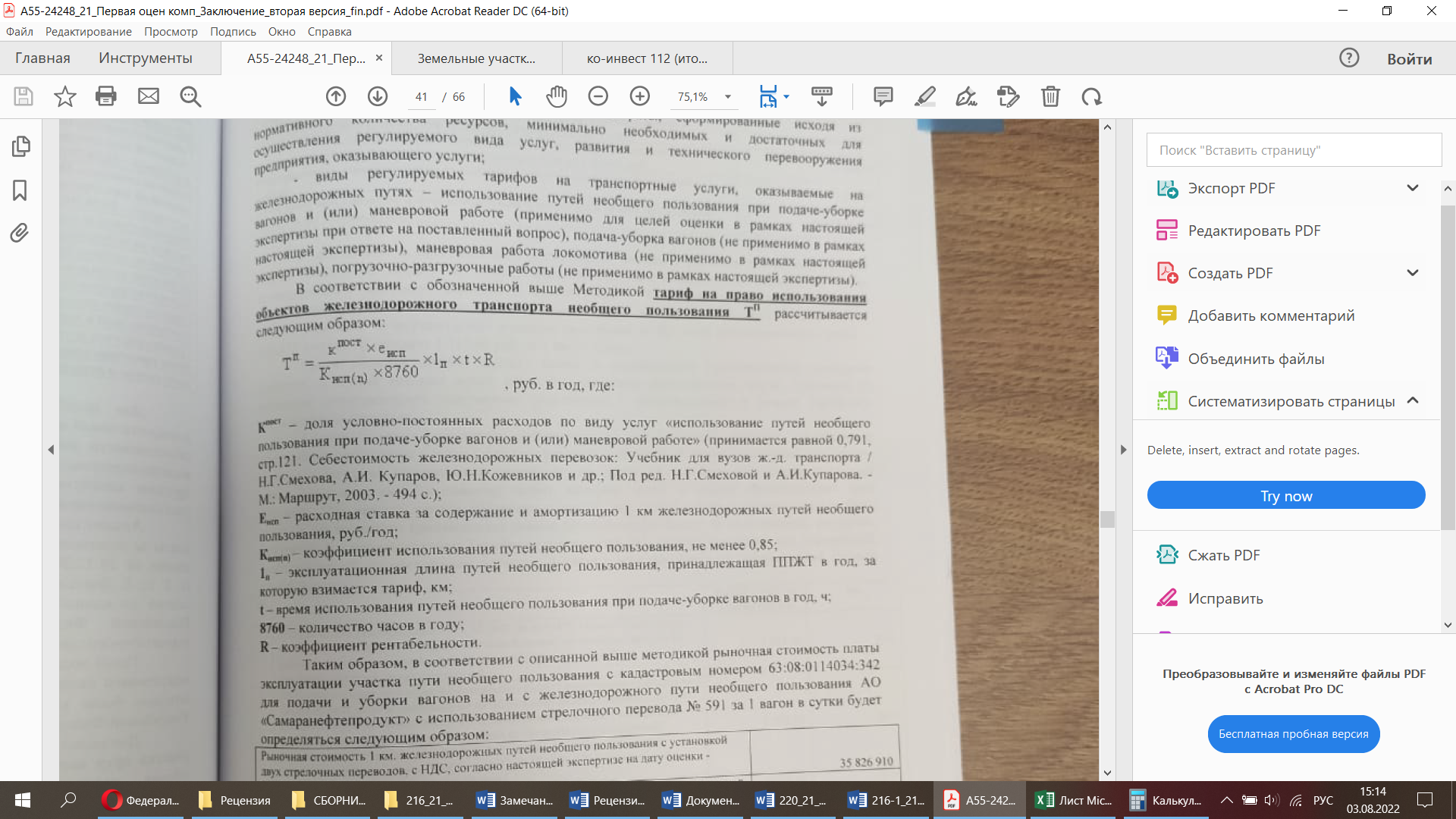

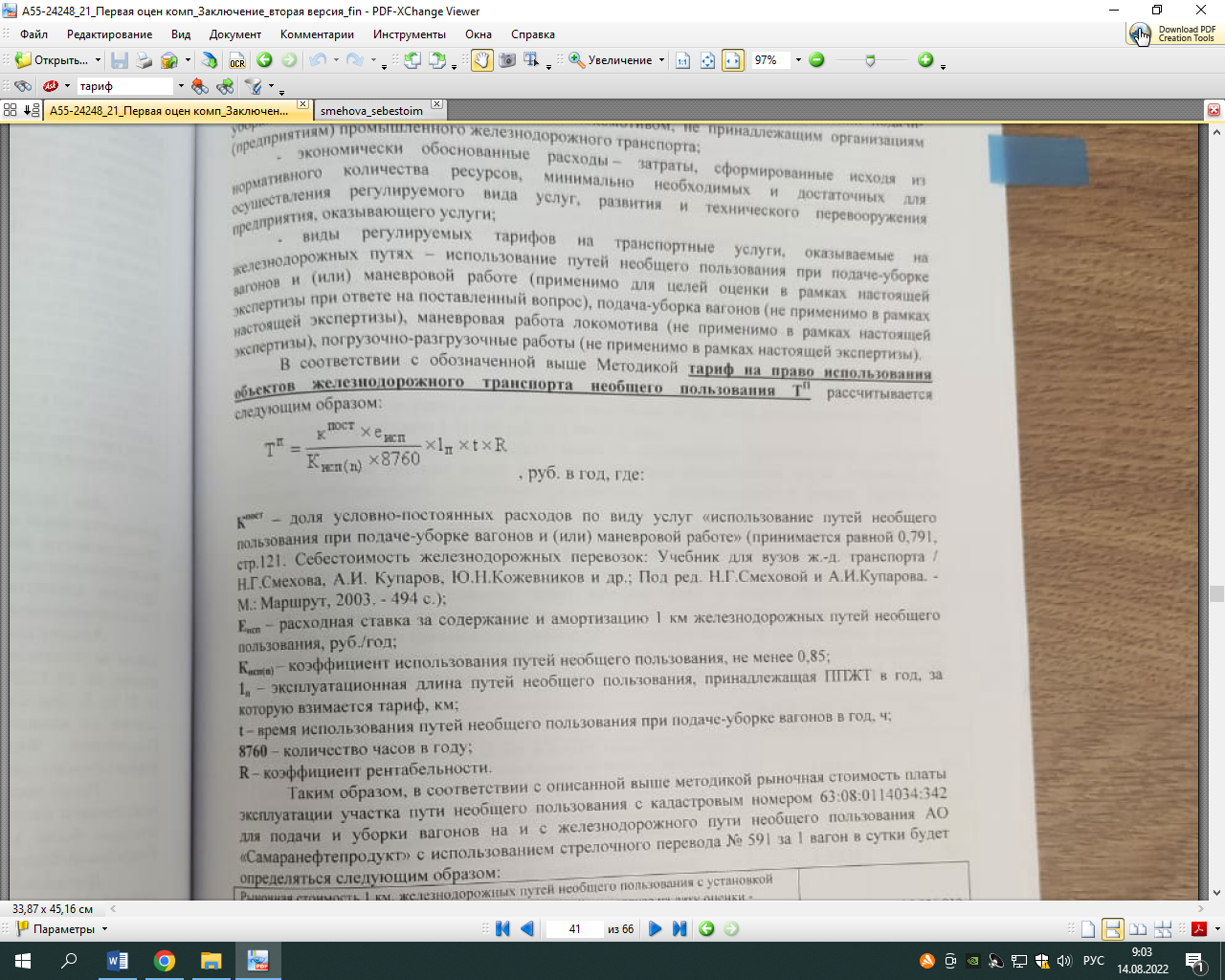

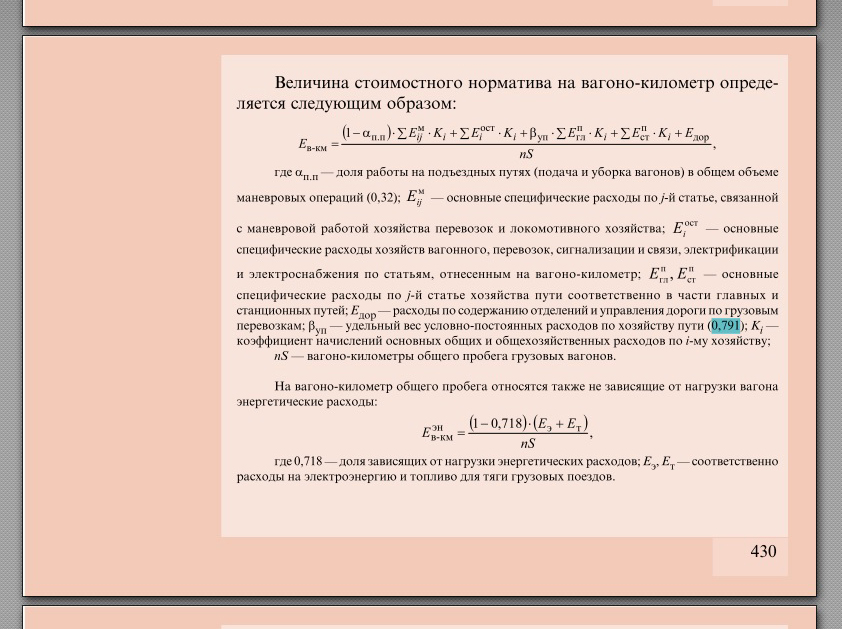

4. На стр. 41 приводится формула для определения тарифа на право пользования объектов железнодорожного транспорта необщего пользования, и ниже (стр. 41-42), рассчитанные экспертом вводные величины – составляющие данной формулы. Логика расчётов, выполненных экспертом, не поддаётся анализу, и не может быть ясна стороннему пользователю (нарушение п. 2.5 методических рекомендаций по производству судебных экспертиз, утв. приказом Минюста РФ от 20.12.2002 г. № 346: «выводы … должны быть понятными для лиц, не имеющих специальных знаний»). Отсутствующие расчёты полученных итоговых величин не дают возможности проверить полученные результаты, так как подставив в формулу вводные данные, полученные и приведённые результаты не сходятся в разы, что не свидетельствует о погрешности расчётов, а ставит под сомнение правильность выполненных расчётов с точки зрения математических методов, и в целом, с точки зрения логики и последовательности.  Результаты расчёта по данной формуле Тп представлены в заключении на стр. 41-42 в виде уже готовых значений, подробных расчётов по формуле в исследовании по вопросу не представлено (нарушение ст. 8 Федерального закона от 31 мая 2001 г. №73-ФЗ «О государственной судебно-экспертной деятельности в Российской Федерации»). Каким образом принята ставка условно-постоянных расходов Кпост в размере 0,791 по тексту не обосновано (нарушение ст. 8 ФЗ от 31 мая 2001 г. №73-ФЗ), Имеется ссылка на стр. 494 учебника   Но это не подтверждает Учебник для вузов ж д. транспорта Н. Г. Смехова, аи. Купоров, юн. Кожевников и др Под ред. Н. Г. Смеховой и аи. Купорова. М маршрут, 2003 0,791 содержится только на стр. 430 и входит в совсем иную формулу и называется по-другому    во-вторых, применение коэффициента использования путей Кисп(n) и времени использования путей t «упразднено» как это указано экспертом в таблице. Величина времени использования путей при уборке-подаче вагонов к рассматриваемому случаю не применима, так как транзитное прохождение вагонов не подразумевает их стоянку на путях, а только скоростное прохождение. Подстановка указанных экспертом значений из таблицы (стр. 41-42) в формулу даёт не указанный им в таблице результат, а совершенно иное значение: Тп = Кпост х еисп х lп х t х R / Кисп(n) х 8760 = 0,791 х 15 452 503,45 х 0,03332 х 3 192 х 0,101 / 0,85 х 8760 = 17 633,62 руб./год. Таким образом, проверка даёт иной результат, отличный от указанного экспертом, что вызывает сомнения в правильности применения формулы или определения составляющих формулу величин. Далее в конце таблицы на стр. 42 неясно почему приведены итоговые стоимостные результаты в рублях «за 1 вагон», так как величина количества вагонов в формуле отсутствовала, данную информацию эксперт принял самостоятельно, без какого-либо обоснования (нарушение ст. 8 ФЗ от 31 мая 2001 г. №73-ФЗ). Единицами измерения по формуле являются «руб. в год» в зависимости от протяжённости используемого пути (км), эксперт же итоговые значения принял самовольно в единицах «за 1 вагон руб. в день», «за 1 вагон руб. в сутки», что не соответствует формуле и вводит в заблуждение. Общей отчётностью о величине и структуре эксплуатационных расходов предприятий железнодорожного транспорта (на всех уровнях его управления – от линейных предприятий до сети железных дорог) является отчет формы 6-жел, разрабатываемый в соответствии с Номенклатурой расходов железных дорог. – стр. 15.   По связи с производственным процессом расходы эксплуатационной деятельности подразделяются на основные и общехозяйственные. – стр. 44  |