Переоценка основных средств. Переоценка основных средств

Скачать 228.91 Kb. Скачать 228.91 Kb.

|

|

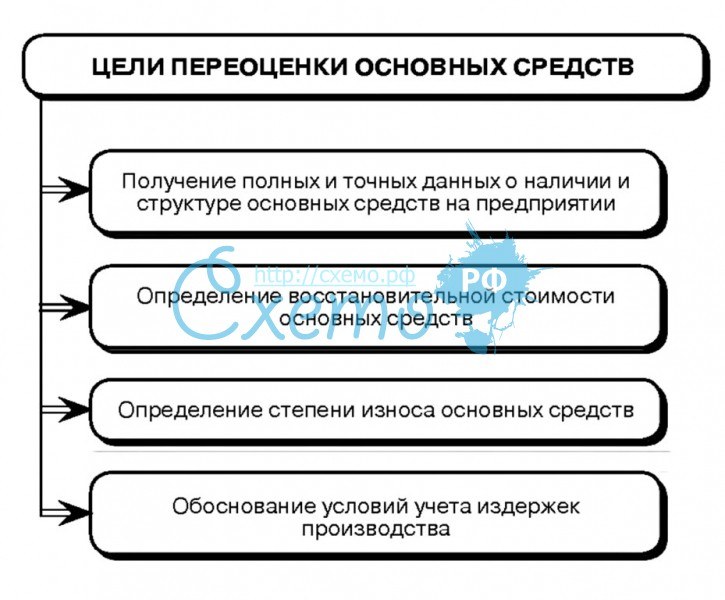

Переоценка основных средств — это процесс пересчета стоимости объектов ОС. Переоценка основных фондов проводится для того, чтобы стоимость объектов соответствовала реальным рыночным ценам. Стоимость основных фондов, полученная в результате переоценки, называется восстановительная. Организация сама определяет, что она будет переоценивать (это могут быть либо одиночные объекты основных фондов либо группы однородных объектов) и когда (но не чаще одного раза в год в конце отчетного периода). Желание организации провести переоценку отражается в Приказе по учетной политике. Переоценка может производиться путем индексации (с применением индекса-дефлятора) или прямого пересчета по документально подтвержденным рыночным ценам. Порядок учета переоценки основных средств определен ПБУ 6/01 «Учет основных средств». Если организация однажды решила провести переоценку, то в дальнейшем регулярное проведение переоценки становится обязательным. Результатом переоценки является уценка (восстановительная стоимость меньше остаточной) или дооценка (восстановительная стоимость больше остаточной) стоимости. После переоценки восстановительную стоимость принимают за первоначальную стоимость. Сумма дооценки объектов основных средств в результате переоценки зачисляется в добавочный капитал организации (дебет счета 01» Основные средства» - кредит счета 83 «Добавочный капитал». Сумма уценки объекта основных средств в результате переоценки относится на финансовый результат в качестве прочих расходов (дебет счета 91 «Прочие доходы и расходы»- кредит счета 01 «Основные средства») Переоценка основных средств в российском учете производится с учетом начисленной на дату переоценки амортизации, т.е. переоцениваются как суммы, учтенные на счете 01 "Основные средства", так и суммы, учтенные на счете 02 "Амортизация основных средств". Для этого сначала считаем степень износа, то есть находим отношение начисленной амортизации к первоначальной стоимости ОС в процентах. Затем переоцененную стоимость объекта ОС умножаем на степень износа и получаем пересчитанную амортизацию. Пример переоценки объекта основных фондов (дооценка): Основное средство первоначальной стоимостью 20000 рублей. По нему начислена амортизация 4000 рублей. В результате анализа рынка была выявлена текущая среднерыночная цена на данное ОС, которая составила 25000 рублей. То есть стоимость увеличилась на 5000 рублей. Проведем пересчет амортизации: Степень износа = 4000*100% / 20000 = 20%. А = 25000 * 20% / 100% = 5000 рублей. То есть стоимость амортизации увеличилась на 1000. Проводки при дооценки основных средств:

Пример переоценки основных средств (уценка): Основное средство первоначальной стоимостью 20 000. Сумма начисленной амортизации 4000. Среднерыночная стоимость на аналогичные ОС 16000 (уменьшилась на 4000 рублей). Степень износа = 4000*100% / 20000 = 20%. Амортизация в результате переоценки: 16000 * 20% / 100% = 3200 (уменьшилась на 800). Проводки при уценки основных средств:

Все изменения, возникшие в результате переоценки основных фондов, нужно вносить в инвентарную карточку объекта. При выбытии объекта основных средств, подвергшегося переоценке, сумма его дооценки переносится с добавочного капитала организации в нераспределенную прибыль организации следующей записью: Д-т сч. 83 «Добавочный капитал» К-т сч. 84 «Нераспределенная прибыль {непокрытый убыток)».  |