Планирование себестоимости лесопродукции. Планирование на предприятиях лпк. Часть 5 Планирование себестоимости лесопродукции

Скачать 1.61 Mb. Скачать 1.61 Mb.

|

|

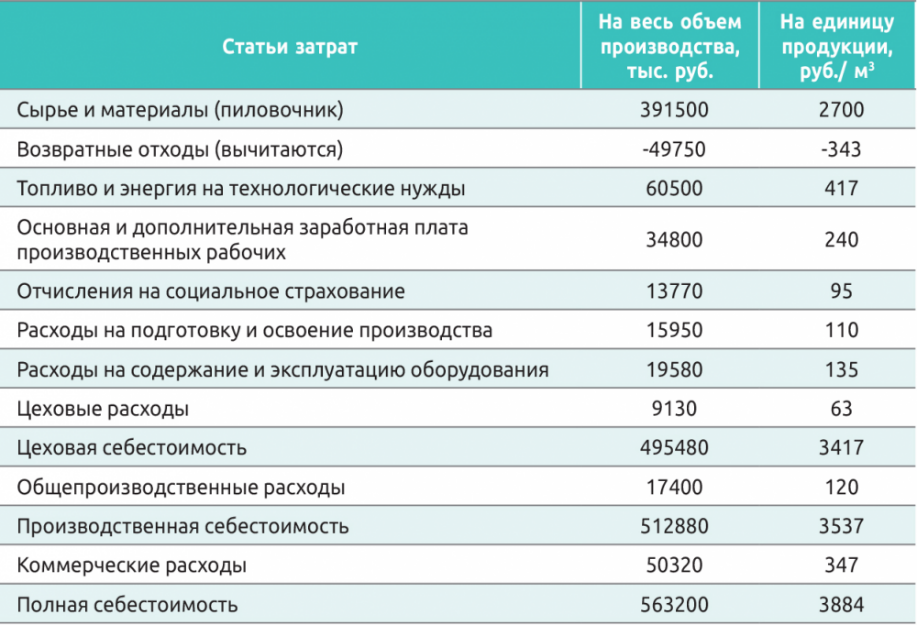

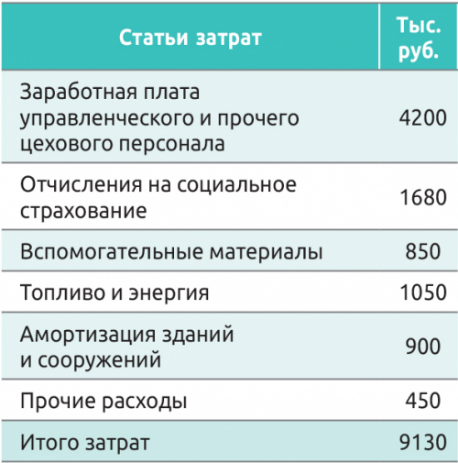

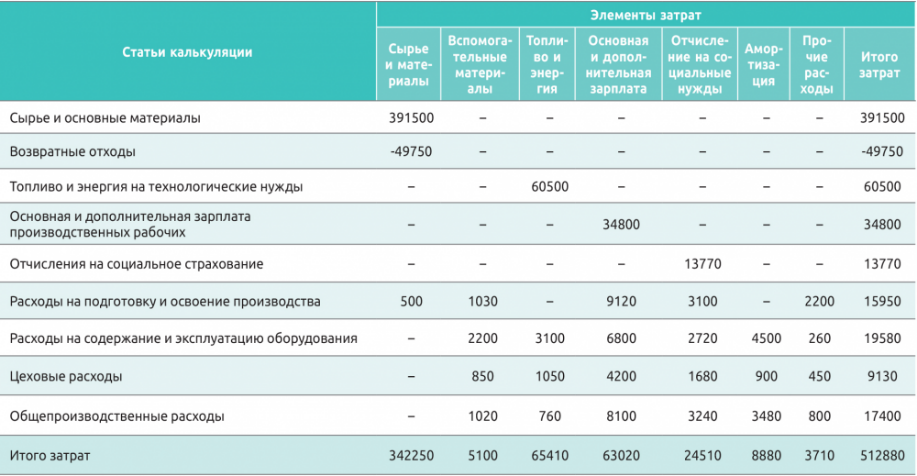

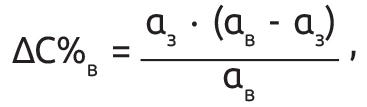

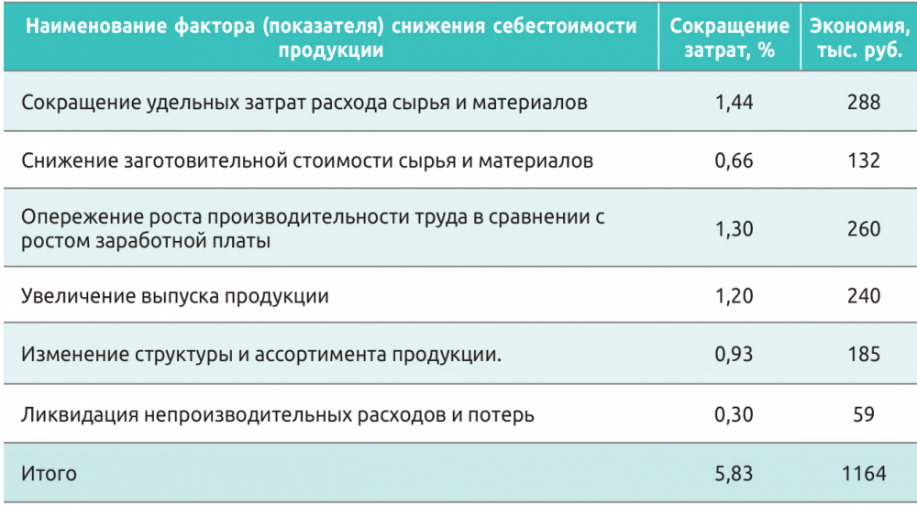

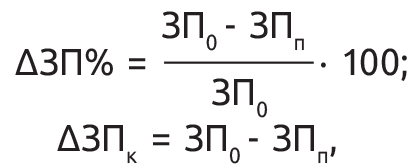

Планирование на предприятиях ЛПК. Часть 5 Планирование себестоимости лесопродукции Себестоимость – важнейшая экономическая категория, представляющая собой выраженные в денежном виде затраты на изготовление продукции. Она включает в себя стоимость потребленных в процессе производства предметов труда (сырья, материалов, топлива, энергии); перенесенную стоимость средств труда (амортизацию); затраты на оплату труда (заработную плату); расходы по управлению, обслуживанию производства, сбыту и реализации продукции. Часть 1. Внутрипроизводственное планирование: сущность, содержание, принципы, методы, показатели Часть 2. Планирование производственной программы Часть 3. Анализ выполнения производственной программы Часть 4. Планирование труда и заработной платы Часть 6. Финансовое планирование Часть 7. Анализ выполнения плана по себестоимости, прибыли и рентабельности Часть 8. Планирование природоохранной деятельности Часть 9. Оперативное планирование производства Часть 10. Бизнес-планирование  Таблица 1. Классификация расходов по разным признакам Таблица 1. Классификация расходов по разным признакамВ условиях рыночных отношений себестоимость лесопродукции надо рассматривать как важнейший фактор эффективного хозяйствования. Деятельность любого предприятия имеет положительное экономическое значение лишь тогда, когда стоимость произведенной продукции больше стоимости исходных ресурсов, затраченных на их производство и реализацию, ведь от уровня себестоимости зависят прибыль и рентабельность производства. Кроме того, сокращение производственных затрат во многом определяет конкурентоспособность продукции, устойчивость финансового состояния и платежеспособности предприятия. Все перечисленное выше свидетельствует о важности планирования себестоимости, выявлении резервов для ее снижения на всех стадиях ее формирования; определения уровня себестоимости продукции в целом по предприятию; необходимости правильного установления задания по снижению себестоимости и возможности осуществления контроля его выполнения; определения себестоимости единицы каждого вида продукции. Следует понимать, что часть издержек и затрат (расходов) непосредственно не связана с выпуском продукции, они существуют даже тогда, когда продукция не выпускается. В то же время себестоимость всегда зависит от объема произведенной и реализованной продукции. При планировании себестоимости (затрат) необходимо учитывать, что в процессе производства предприятие затрачивает разные ресурсы, в связи с чем их следует дифференцировать на единовременные и текущие. Единовременные затраты осуществляются в форме инвестиций на разные инвестиционные мероприятия (расширение производства, техническое перевооружение, освоение новых видов продукции, пополнение оборотных средств и т. д.). Текущие затраты непосредственно связаны с производством и реализацией продукции. Поэтому текущие затраты и себестоимость можно рассматривать как синонимы. Деление затрат на текущие и единовременные используется при оценке эффективности деятельности предприятия. План по себестоимости представляет собой систему технико-экономических расчетов, которые определяют величину текущих затрат на производство и реализацию каждого вида выпускаемой и всей товарной продукции. Поэтому основной целью планирования себестоимости продукции является определение оптимального уровня затрат на изготовление и сбыт продукции при наиболее рациональном использовании всех видов ресурсов. Для удобства планирования затрат (себестоимости) необходима определенная их классификация (группировка) по экономическому содержанию, характеру возникновения и назначению (табл. 1). В зависимости от способа включения в себестоимость отдельных видов продукции затраты подразделяются на прямые и косвенные. Под прямыми понимаются затраты, связанные с производством отдельных видов продукции (затраты на сырье, материалы, покупные полуфабрикаты и др.), которые прямо и непосредственно могут быть включены в их себестоимость. Косвенными называют расходы, связанные с производством нескольких видов продукции (расходы на обслуживание производства, управление и др.), они включаются в себестоимость отдельных видов продукции и распределяются пропорционально каким-либо другим затратам (косвенно). При планировании себестоимости продукции часто возникает необходимость определить характер влияния на себестоимость объема производства (количества вырабатываемой продукции). С этой целью затраты подразделяются на условно-постоянные и условно-переменные. К условно-постоянным относятся расходы, которые не зависят или в незначительной степени зависят от объема выпускаемой предприятием продукции в разные периоды; к ним можно отнести амортизационные отчисления от стоимости основных фондов, расходы по содержанию зданий и сооружений, заработную плату специалистов и др. Условно-переменными называются расходы, которые изменяются пропорционально увеличению или уменьшению объема производства продукции; к таким расходам могут быть отнесены затраты на сырье, материалы, энергию для технических нужд, заработную плату производственных рабочих и т. п. Затраты на производство продукции могут быть сгруппированы по их экономическому содержанию и назначению или характеру возникновения. Группировка затрат по экономическому содержанию используется при составлении сметы затрат на производство. Каждый экономический элемент сметы включает в себя однородные по характеру (экономическому значению) затраты на производство независимо от того, в каком цехе предприятия и на изготовление какой продукции (оказание услуг) они будут осуществлены. В смете затрат на производство принята следующая группировка затрат по их экономическим элементам: сырье и основные материалы за вычетом отходов (в составе этого элемента выделяются покупные изделия и полуфабрикаты); вспомогательные материалы; закупленные у сторонних компаний топливо и энергия; амортизация; заработная плата (основная и дополнительная); отчисления на социальное страхование; прочие расходы. Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство, зависящую от специфических условий отрасли. Если в структуре затрат на производство высокий удельный вес амортизации основных фондов, то производство той или иной продукции называют фондоемким. Производство считается трудоемким, если в структуре затрат наибольший удельный вес составляют расходы по заработной плате; при высоком удельном весе расходов по топливу и энергии производство называется энергоемким. В смете расходов ряда лесохимических и лесопильных предприятий более 70% составляют затраты на сырье и материалы, а на мебельных – около 50%. Значительно различаются затраты на топливо и энергию на лесохимических и деревообрабатывающих предприятиях: около 5% и 29% и более соответственно.  Таблица 2. Смета затрат, планируемая лесопильным заводом на определенный период, тыс. руб. Таблица 2. Смета затрат, планируемая лесопильным заводом на определенный период, тыс. руб.Общая сумма затрат по предприятию учитывается в виде сметы затрат, в которой они группируются по экономическим элементам. Как будет показано ниже, локальные сметы затрат (смета цеховых расходов, смета общепроизводственных расходов и т. д.) составляются также для расшифровки комплексных статей затрат. В табл. 2 в качестве примера приведена условная смета затрат по лесопильному производству. Классификация затрат по их экономическому содержанию не может быть использована при определении себестоимости отдельных видов вырабатываемой продукции, так как часть затрат (оплата труда служащих, обтирочные, смазочные и другие вспомогательные материалы, амортизация зданий и т. д.) не может быть непосредственно отнесена на тот или иной вид продукции. Поэтому при вычислении себестоимости продукции затраты группируются по целевому назначению. Калькуляция себестоимости продукции представляет собой расчет затрат, приходящихся на конкретный вид продукции (услуг). При разработке калькуляций большое значение имеет правильный выбор калькуляционной единицы для продукции как основного, так и вспомогательного производств. В качестве калькуляционной единицы могут быть выбраны натуральные единицы измерения объема производства или условные единицы. Так, на лесохимических производствах калькуляция разрабатывается на условную единицу продукции. Это делается в тех случаях, когда из одного сырья вырабатываются одновременно несколько видов продукции. Один из этих видов принимается за условную продукцию, а для других рассчитываются коэффициенты перевода их в условную продукцию (калькуляционные коэффициенты).  Таблица 3. Калькуляция себестоимости пиломатериалов при объеме производства 145 тыс. м3 в год Таблица 3. Калькуляция себестоимости пиломатериалов при объеме производства 145 тыс. м3 в годПри составлении плановой калькуляции затраты группируются по следующим статьям расходов: сырье и материалы (за минусом стоимости реализуемых отходов); топливо и энергия на технологические нужды; основная и дополнительная заработная плата производственных рабочих; отчисления на социальное страхование; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; цеховые расходы; общепроизводственные расходы; коммерческие расходы (табл. 3). При определении плановой и фактической себестоимости отдельных видов продукции различают цеховую, производственную и полную себестоимость. Первые семь статей расходов, приведенные в табл. 3, входят в состав цеховой себестоимости, отражающей затраты на изготовление определенной продукции по цене, устанавливаемой предприятием. Производственная себестоимость включает в себя цеховую себестоимость и общепроизводственные расходы. Полная себестоимость состоит из суммы производственной себестоимости и коммерческих расходов. Процесс планирования себестоимости продукции осуществляется в определенной последовательности. Вначале выполняется подготовительная работа, включающая в себя анализ отчетных документов (смет, калькуляций) и выявление положительных и отрицательных сторон деятельности предприятия в части затрат на производство. Затем устанавливаются причины положительных и отрицательных сторон этой деятельности и начинается разработка мероприятий, цель которых – снижение себестоимости. После этого составляются плановые калькуляции, смета затрат на производство и т. д. Причем процесс составления калькуляций и сметы также устанавливает определенную очередность и последовательность расчетов. Нельзя, например, составить плановую калькуляцию на тот или иной вид продукции, если не определена планово-заготовительная стоимость сырья и материалов. Планово-заготовительная стоимость сырья складывается из договорной цены (Ц) и расходов предприятия, связанных с транспортировкой (Рт), хранением (разделкой) сырья и материалов (Рхр). К расходам по транспортировке и заготовке сырья и материалов относятся: плата за провоз всеми видами транспорта; расходы на доставку до ж/д станции назначения (или порта) и выгрузку, а также на доставку и выгрузку на склады своего предприятия; оплата услуг посреднических снабженческо-сбытовых организаций; прочие транспортно-заготовительные расходы. Планово-заготовительные цены на сырье и материалы рассчитываются по формуле: где М – общий объем определенного вида сырья и материалов, приобретаемых предприятием. На предприятиях ЦБП, работающих на древесном сырье, в его состав могут входить щепа собственной рубки и отходы лесопильного производства в виде щепы. На 1 пл. м3 каждого из этих видов сырья определяется планово-заготовительная цена. На канифольно-терпентинных предприятиях при расчете планово-заготовительной цены за живицу нужно исключить из ее цены стоимость тары. В статье «Основная и дополнительная заработная плата производственных рабочих» отражается заработок рабочих, занятых в технологическом процессе производства продукции. Отчисления на социальное страхование рабочих определяют по установленной норме от заработной платы, расходы по освоению новых видов продукции – по смете, составляемой с учетом сроков освоения производства новых изделий, а расходы по содержанию и эксплуатации оборудования, цеховые, общепроизводственные и коммерческие расходы – в соответствии с ранее разработанными сметами. Сметы составляются для определения общей суммы расходов по определенному направлению деятельности предприятия. В план включают: сметы расходов по содержанию и эксплуатации оборудования, сметы цеховых, общепроизводственных, коммерческих и других расходов. Смета по содержанию и эксплуатации оборудования составляется по каждому цеху и предприятию в целом. На предприятиях ЛПК расходы по содержанию и эксплуатации оборудования составляют 5–10% общих затрат на производство. Эти расходы по видам продукции обычно распределяются пропорционально заработной плате основных рабочих.  Таблица 4. Смета цеховых расходов лесопильного цеха, тыс. руб. Таблица 4. Смета цеховых расходов лесопильного цеха, тыс. руб.Смета цеховых расходов включает в себя затраты, связанные с организацией и управлением цехов основного производства. К цеховым расходам относятся: зарплата аппарата управленческого и прочего цехового персонала; отчисления на социальное страхование; расходы на содержание и текущий ремонт зданий и сооружений, их амортизацию; прочие расходы – расходы по охране труда, рационализации и др. (см. табл. 4). Смета общепроизводственных расходов включает в себя затраты на управление и хозяйственное обслуживание предприятия. В состав управленческих расходов входят: заработная плата управленческого персонала заводоуправления; расходы по командировкам; почтовые, телеграфные и канцелярские расходы. Сюда также относятся расходы на: содержание заводского (не управленческого) персонала; содержание, текущий ремонт и амортизацию зданий, сооружений, оборудования и инвентаря общепроизводственного характера; мероприятия по охране труда, подготовке кадров; научно-исследовательские работы и др. На предприятиях ЛПК цеховые и общепроизводственные расходы распределяются по видам продукции пропорционально сумме основной заработной платы производственных рабочих и расходов по содержанию и эксплуатации оборудования. Смета коммерческих расходов включает в себя расходы, в основном связанные с реализацией готовой продукции. К ним относятся: расходы на погрузку и доставку продукции на железнодорожную станцию (пристань), а также средства, уплачиваемые сбытовым организациям в соответствии с договорами.  Таблица 5. Ведомость сводных затрат на производство пиломатериалов Таблица 5. Ведомость сводных затрат на производство пиломатериаловНа основе расчетов себестоимости продукции и сметы затрат на производство в целом по предприятию составляется сводная таблица – свод затрат на производство. Он представляет собой матрицу, в которой по вертикали указываются калькуляционные статьи затрат, а по горизонтали – элементы сметы расходов. Пример свода затрат приведен в табл. 5. Разработка и свод затрат в единую систему – дольно трудоемкая работа. Но ею нельзя пренебречь, поскольку она дисциплинирует, дает возможность своевременно проверить правильность сделанных расчетов. Как отмечалось выше, планирование себестоимости должно обеспечивать возможность выявления резервов снижения текущих затрат. Учеными СПбГЛТУ под руководством автора настоящей публикации разработана методика планирования снижения себестоимости лесопродукции по технико-экономическим факторам. На предприятиях ЛПК наибольшая доля в структуре себестоимости приходится на материальные затраты. Поэтому комплексное использование сырья, более рациональное использование материальных ресурсов, снижение норм материальных затрат и наиболее полное использование отходов – основные задачи каждого предприятия в борьбе за снижение себестоимости. Для решения этих задач есть множество путей: увеличение полезного выхода пиломатериалов из сырья в лесопильном производстве, рационализация раскроя, внедрение прогрессивной системы припусков, сокращение расхода сырья и клеевых материалов в фанерном производстве, другие мероприятия, направленные на уменьшение материальных затрат в столярно-механических производствах. Снижение себестоимости продукции за счет сокращения удельных норм расхода сырья и материалов ΔС%мн рассчитывается по формулам: 100 100 где Ум – процент материальных затрат в себестоимости продукции базисного (отчетного) года; М1 – процент снижения материальных затрат по данному фактору; Сисх – исходная себестоимость, рассчитанная на плановый выпуск продукции по фактическим затратам на 1 руб. продукции; Эмн – экономия по данному фактору, тыс. руб. Предположим, исходная себестоимость продукции – 20000 тыс. руб.; процент материальных затрат в себестоимости по отчету – 60%; в плане предусмотрено сокращение затрат на сырье и материалы за счет снижения удельных норм расхода на 2,4%. Тогда снижение себестоимости по этому фактору составит 60×24 : 100 = 1,44%, а экономия себестоимости – 20000×1,44 : 100 = 288 тыс. руб. Снижение себестоимости за счет расходов на заработную плату не должно сопровождаться снижением заработной платы работников предприятий в единицу времени. Для снижения себестоимости продукции за счет заработной платы необходимо, чтобы темп роста производительности труда опережал темп роста средней заработной платы, что иллюстрирует расчет по формуле: где ЗПп – заработная плата, приходящаяся на единицу продукции; ЗПт – заработная плата, выплачиваемая в единицу времени; ПТ – уровень производительности труда. Изменение себестоимости продукции за счет повышения производительности труда и средней заработной платы ΔС%в определяется по формуле:  где αз – удельный вес зарплаты в себестоимости продукции базисного (отчетного) года, %; αв и αз – темп роста производительности труда и средней заработной платы по плану соответственно. Допустим, удельный вес зарплаты (с отчислениями на социальное страхование) в себестоимости продукции по отчету – 24%; тыс. руб. Тогда себестоимость снизится на: 24 х (1,08 – 1,03) : 1,08 = 1,30%, а экономия от снижения себестоимости составит 20000×1,30 : 100 = 260 тыс. руб. При увеличении объемов выпуска продукции себестоимость снижается за счет уменьшения условно-постоянных расходов на единицу продукции. Для расчета величины изменения себестоимости продукции на основе анализа расходов устанавливаются сумма и процент условно-постоянных расходов в себестоимости продукции базисного периода. Размер экономии денежных средств Эупр вычисляется по формуле: где У – удельный вес условно-постоянных расходов в себестоимости продукции, %; αпр – темп роста товарной продукции.  Таблица 6. Расчет влияния изменений в структуре продукции на ее себестоимость (по прямым затратам) Таблица 6. Расчет влияния изменений в структуре продукции на ее себестоимость (по прямым затратам)Допустим, в себестоимости продукции базового периода (20000 тыс. руб.) условно-постоянные расходы составляют 15%. Выпуск продукции по плану увеличивается на 8,0%. Тогда сумма экономии на условно-постоянных расходах в связи с увеличением объемов производства продукции составит 2000×15×0,08 : 100 = 240 тыс. руб., а себестоимость снизится на: 240 : 20000×100 = 1,20%. На уровень себестоимости может оказывать влияние изменение структуры и ассортимента продукции, что может выражаться в изменении числа наименований производимой продукции или объемов продукции определенного наименования. Но следует иметь ввиду, что рентабельность (к себестоимости) разных видов продукции может быть разной. Поэтому изменения в ассортименте могут изменить средние затраты на 1 руб. продукции без изменения цены и себестоимости единицы продукции каждого наименования. Для определения степени влияния сдвигов ассортимента продукции на себестоимость рассчитываются затраты на 1 руб. товарной продукции базового и планируемого состава продукции (табл. 6). Исходя из данных, приведенных в этой таблице, прямые затраты на 1 руб. продукции составляют в базисном году 68,46 коп., а в планируемом году – 67,72 коп.; экономия составит (67,72 – 68,46) х 25000 = −185 тыс. руб., а затраты сократятся на: 185×100 : 20000 = 0,93%.  Таблица 7. Сводные показатели снижения себестоимости продукции Таблица 7. Сводные показатели снижения себестоимости продукцииНепроизводительные расходы и потери не планируют. Для того, чтобы не допустить подобные расходы и потери, разрабатывают соответствующие мероприятия организационного и технического характера. Изменение себестоимости за счет этих мероприятий равно сумме этих расходов по отчету предпланового года, умноженной на темпы роста товарной продукции по плану. Для примера: допустим, что непроизводительные расходы и потери по отчету составили 55 тыс. руб. или 0,3% полной себестоимости продукции. Тогда экономия от мероприятий, позволяющих избежать этих расходов и потерь, составит Э = 55×1,08 = 59 тыс. руб. Приведенные выше расчеты по изменению себестоимости в результате влияния технико-экономических факторов на себестоимость продукции обобщены в табл. 7. В сводных расчетах плана по себестоимости используются показатели затрат на 1 руб. товарной продукции. В частности, при определении величины сокращения таких затрат в процентах ΔЗП% или в копейках ΔЗПк, расчеты ведутся по формулам:  где ЗП0 – затраты на 1 руб. товарной продукции по отчету прошлого года (в ценах планового периода); ЗПп – то же, по плану. Для определения полной себестоимости продукции, реализуемой в планируемый период, необходимо из полной себестоимости товарной продукции исключить себестоимость остатков готовой продукции на складах и продукции, отгруженной, но не оплаченной покупателем на конец года, а к полученному результату – прибавить себестоимость остатков готовой продукции на складах и отгруженной, но не оплаченной на начало планируемого периода. Владимир Мосягин, д-р экон. наук, профессор СПбГЛТУ |