Практикум по экономике. Практикум Тема Внеоборотные активы организации. Дать подробные ответы на контрольные вопросы

Скачать 273.24 Kb. Скачать 273.24 Kb.

|

|

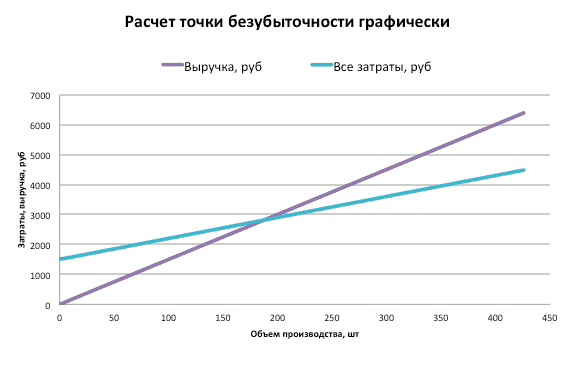

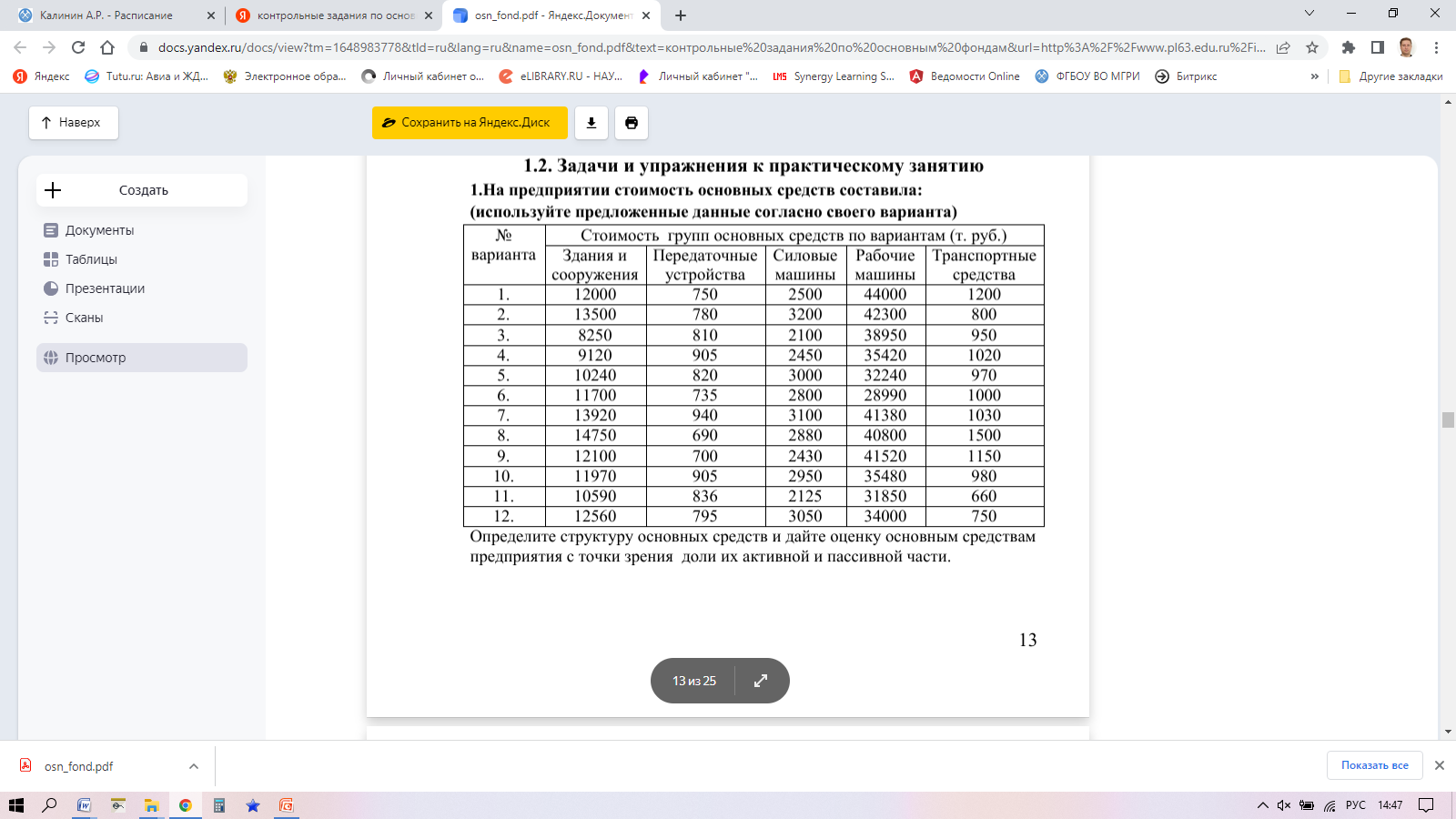

Практикум по дисциплине «Экономика и финансы организации» Практикум № 3. Тема 4. Внеоборотные активы организации. Дать подробные ответы на контрольные вопросы: 1. Есть ли различия между понятиями «имущество» и «активы»? 2. Есть ли различия между понятиями «основные средства» и «основные фонды»? 3. Как соотносятся между собой понятия «основные средства» и «имущество»? 4. Может ли неработающее оборудование подвергаться физическому или моральному износу? 5. Что входит в состав внеоборотных активов предприятия? Приведите конкретные примеры. 6. Назовите источники формирования имущества организации. 7.Нарисуйте схему структуры собственного капитала предприятия. 8.В чем отличие заемного и привлеченного капитала предприятия? Приведите конкретный пример. 9. Опишите условия и требования к формированию уставного капитала предприятия. 10.Приведите примеры целей формирования и расходования добавочного и резервного капиталов предприятия. 11.Как формируется нераспределенная прибыль предприятия? 12. Как найти оптимальный уровень финансового левереджа? 13. Что такое незавершённые долгосрочные инвестиции? Приведите конкретные примеры. 14. Перечислите все ОПФ в соответствии с ОКОФ ОК 013-94. 15.Перечислите все ОНПФ. 16. Приведите алгоритм оценки основных фондов. 17. Назовите основные методы переоценки основных фондов. 18.Назовите основные виды износа и амортизации. 19.Назовите методы амортизации ОС. 20. Напишите формулы для расчета показателей эффективности использования основных производственных фондов. 21. На примере конкретного предприятия опишите действующую и рекомендуемую амортизационную политику. Задачи для самостоятельного решения: 1. Построить график безубыточности на основе конкретной рыночной ситуации, конкретной продукции и конкретного периода времени (данные можно брать из информационных источников, указанных рабочей программе дисциплины). Определить точку безубыточности проекта можно также графическим методом. Для того, чтобы построить график для нахождения точки безубыточности вам необходимо знать: уровень постоянных затрат, себестоимость 1 единицы товара и цену продажи 1 единицы товара. Затем вы должны построить 2 кривых. Первая кривая будет являться суммой всех издержек компании (и зависеть от объема производства): y = FC+VC(x). Вторая кривая будет означать выручку от продажи товара, которая будет зависеть от объема производства компании: y = px.  Пересечение двух данных кривых и будет являться точкой безубыточности проекта. Пример 3. Расчет точки безубыточности для стартапа. Начинающий предприниматель собирается открыть фирму и оказывать услугу по ремонту бытовых газовых котлов. По предварительным данным, предстоят следующие постоянные расходы каждый месяц: аренда офиса – 20 000 руб.; коммунальные платежи – 5 000 руб.; амортизация транспорта – 10 000 руб.; амортизация инструмента – 5 000 руб. Чтобы понять, насколько перспективно данное направление в условиях стартапера, необходимо рассчитать точку безубыточности, исходя из того, что цена услуги составит 10 000 рублей, а продать в месяц планируется 10 услуг. Переменные расходы составят 15 000 рублей в месяц. Определим основные показатели. Постоянные затраты: TFC = 20 000 + 5 000 + 10 000 + 5 000 = 40 000 рублей Средние переменные расходы: AVC = 15 000 / 10 = 1 500 рублей Маржинальная прибыль: MR = 10 000 – 1 500 = 8 500 рублей Теперь можно рассчитать точку безубыточности для стартапа: BEPН = TFC / MR = 40 000 / 8 500 = 4,7 ≈ 5 шт. В данном примере при указанных условиях стартаперу предстоит оказывать минимум 5 услуг в месяц, чтобы исключить работу в убыток. Для построения точки безубыточности построим таблицу:

2. Решить задачи: Задание 1. Приобретен объект амортизируемой стоимостью 120 млн р. со сроком полезного использования 5 лет. Рассчитать норму амортизации и годовую сумму амортизационных отчислений, используя линейный способ начисления амортизации. Задание 2. На основании данных, приведенных в таблице, рассчитать показатели состояния и движения основных средств:

Определить: коэффициент поступления ОПФ; коэффициент обновления ОПФ; коэффициент выбытия ОПФ; коэффициент ликвидации ОПФ; коэффициент износа; коэффициент годности. На основании рассчитанных показателей сформулировать выводы. Задание 3. На основании исходных данных, приведенных в таблице определить показатели эффективности использования основных фондов, абсолютное изменение показателей и темп их роста. Сформулировать выводы.

Задание 4. На основании данных таблицы определить удельный вес активной части основных средств, удельный вес машин и оборудования, абсолютное и относительное изменение показателей. Для расчета использовать формулу:  , , где ФОос – фондоотдача основных средств,  - удельный вес активной части основных средств, - удельный вес активной части основных средств, - удельный вес машин и оборудования, - удельный вес машин и оборудования, - фондоотдача машин и оборудования. - фондоотдача машин и оборудования.На основании произведенных расчетов написать выводы.

Задание 5. На основании данных таблицы определить абсолютное и относительное изменение показателей и рассчитать показатель фондоотдачи действующего оборудования по формуле:  , , где ФОм – фондоотдача машин и оборудования, Д – количество отработанных дней в периоде, Ксм – коэффициент сменности, П – средняя продолжительность смены, ЧВ – часовая выработка оборудования, Ц – цена единицы оборудования. На основании произведенных расчетов сформулировать выводы.

Задание 6. Показать зависимость между стоимостью товарной продукции как результативным показателем и среднегодовой стоимостью основных производственных фондов, их структурой и фондоотдачей активной их части.

Задание 7.Приобретен объект амортизируемой стоимостью 120 млн р. со сроком полезного использования 5 лет. Рассчитать норму амортизации и годовую сумму амортизационных отчислений, используя линейный способ начисления амортизации. Решение: Амортизируемая стоимость 120 млн р. Годовая сумма амортизационных отчислений = 120млн р. : 5 = 24 млн р. Норма амортизации = 1: 5:12*100% = 1,67% в месяц Задание 8. Стоимость здания гостиницы - 1200 млн р.; здание медицинского центра - 2 9 8 млн р.; здание фитнес-центра - 98 млн р.; здание ресторана - 36 млн р.; внутрипроизводственные дороги - 150 млн р.; производственный инвентарь - 12 млн р.; рабочие машины и оборудование - 1260 млн р.; силовое оборудование - 186 млн р.; специальное оборудование - 112 млн р.; инструмент - 84 млн р. Определить остаточную стоимость основных средств; выделить величину производственных и непроизводственных основных фондов; рассчитать удельный вес активной и пассивной частей основных средств. Решение: Общая остаточная стоимость основных средств: 1 200 000 000 + 298 000 000 + 98 000 000 + 36 000 000 +150 000 000 + +12 000 000 +1 260 000 000 + 186 000 000 + 112 000 000 + 84 000 000 = = 3 436 000 000 р. = 3 436 млн р. 2. Величина основных производственных фондов: 1 200 000 000 + 150 000 000 + 12 000 000 + 1 260 000 000 + 186 000 000 + + 112 000 000+ 84 000 000 = 3 004 000 000 р. = 3 004 млн р. или (3 004 000 000 • 100): 3 436 000 000 = 87,43 %. 3. Величина основных непроизводственных фондов: 298 000 000 + 98 000 000 + 36 000 000 = 432 000 000 р. = 432 млн р. или (432 000 000 • 100): 3 436 000 000 = 12,57 % (или 100%- 87,43% = 12,57%). Задание 9. Определите величину производственной мощности цеха (М ) и уровень ее использования, если известно, что: в цехе работает 40 станков; годовой выпуск продукции 115 500 изделий; режим работы двухсменный; продолжительность смены — 8 ч; число рабочих дней в году — 258; регламентированные простои оборудования — 4% режимного фонда времени; норма времени на обработку одного изделия — 1,2 ч. Решение: n = 40 ст. V = 115500 изд. Тсм = 2 tc = 8 ч. Тэф =258 дней Тр = 4% режимное Нт = 1,2 ч. М = ? Кн = ? Тн = (Тк – В - П)* tc – Тр = (365 – 104 – 14) *16 – 4% = 158 (ч.) М = n * Тмакс / Нт = 40 * 3970 / 1,2 = 132333 (шт.) Кн = V / Мср = 115500/132333 = 0,87 М = 132333; Кн = 0,87 Задание 10. Определите среднегодовую стоимость основных производственных фондов (ОПФ), стоимость ОПФ на конец года, коэффициенты ввода и выбытия по следующим данным, млн руб.: стоимость ОПФ на начало года – 210; ввод новых ОПФ с 1 мая – 15; выбытие по причине физического износа ОПФ с 1 августа – 12 Решение: Формула среднегодовой стоимости основных производственных фондов выглядит следующим образом: Соф = Спн + (Сввед * М) / 12 — (Свыб х Мвыб) / 12 = 210 + (15*8)/12- (12*4)/12= 210 + 10 + 4 =224 Соф – средняя годовая стоимость основных фондов, Спн = 210 – первоначальная стоимость фондов, Свв = 15 – стоимость введенных фондов, М = 8 – число месяцев работы вновь введенных средств, Свыб = 12 – стоимость выбывших средств, Мвыб = 4 – число месяцев выбытия Коэффициент ввода ОФ Кобн = Свв / Скп = 15 / 213 = 0,07 Свв = 15 — общая стоимость вновь введенных фондов, Скп — общая стоимость всех фондов предприятия на конец расчетного периода. Стоимость на конец периода Скп = 210 + 15 – 12 = 213 Стоимость введенных ОС - 12 К обн. = 12/213 =0,056 Коэффициент выбытия Квыб = Свыб / Снп = 12/210=0,057 Свыб = 12 — общая стоимость выбывших фондов, Скп = 210 — общая стоимость всех фондов предприятия на начало расчетного периода. Задание 11. Определите годовую сумму амортизационных отчислений и норму амортизации на основе следующих данных: стоимость оборудования в момент приобретения 25 тыс. руб. срок службы 10 л. затраты на модернизацию за амортизационный период, 3 тыс. руб. остаточная стоимость оборудования, 1,5 тыс. руб. Решение: Годовая норма амортизация при линейной амортизации и при сроке службы 10 лет составляет: 100%:10=10% в год До проведения модернизации сумма годовых амортизационных отчислений составляла: 25 000 х 10% = 2500 руб . После проведения модернизации стоимость основных фондов увеличилась на величину модернизации, и составила: 25 000 + 3 000 = 28 000 руб. Соответственно годовая сумма амортизационных отчислений составила: 28 000 х 10% = 2800 руб. Ответ: норма амортизации – 10%; годовая сумма амортизационных отчислений до модернизации – 2500 руб., после модернизации – 2800 руб. Задание 12. Рассчитайте интегральный коэффициент использования оборудования, если известно: фактическое время – 12 ч, табельное время – 24 ч, валовая продукция – 100 шт, производственная мощность – 200 шт. Решение: Интегральный коэффициент – характеризует использование оборудования как по времени, так и по производительности:  Коэффициент использования календарного времени определяется по следующей формуле:  Кэ – коэффициент использования календарного времени; Тф – фактическое время работы оборудования; Тк – календарный фонд; Коэффициент интенсивного использования оборудования отражает уровень использование его по производительности:  Ки – коэффициент интенсивного использования оборудования; Пф – производительность фактическая; Пт – производительность по технической норме.  Задание 13. Методом двойной регрессии рассчитайте амортизацию станка, если он работает 10 лет при остаточной стоимости 1 млн. руб. Решение: Норма амортизации составляет 2*(100% : 10 лет) = 20%

Задание 14. Первоначальная стоимость основных фондов составила 800 тыс. руб., срок полезного использования — 8лет. Тогда годовая сумма амортизационных отчислений и норма амортизации данного имущества, рассчитанные с применением линейного способа начисления, равны … и … соответственно. Решение: Годовая норма амортизации равна: 100% : 5 лет = 20 % Ежегодная сумма амортизации равна 800 000 руб * 20 % = 160 000 руб. Задание 15. Определите структуру основных средств и дайте оценку основным средствам предприятия с точки зрения доли их активной и пассивной части.  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||