экономика. шпоры по экономике. Предмет экономической теории. Основные этапы развития экономической теории. Что изучает экономическая теория

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

|

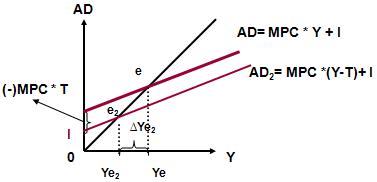

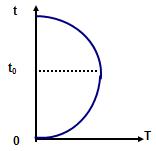

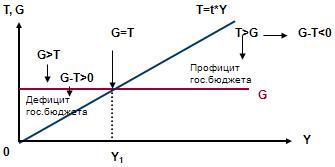

T = налоги – трансферты, где Т – чистые налоги. Государственные закупки товаров и услуг (G) будем называть государственными расходами. G=T В зависимости от количественного соотношения доходов и расходов государственного бюджета, бюджет может быть: сбалансированным - доходы равны расходам; дефицитным - расходы превышают доходы; профицитным - доходы превышают расходы. 2009 год Доходы: 10900 млрд. руб. Расходы: 9024 млрд. руб. ------------------------------- Функциональная структура расходов (млрд. руб.): Национальная оборона : 1337,4 Национальная безопасность и правоохранительная деятельность: 1085,9 Национальная экономика: 1039,7 Здравоохранение и спорт: 368,5 Социальная политика: 297,7 Культура, кинематография, СМИ: 113,9 Образование: 410,4 Охрана окружающей среды: 13,8 Общегосударственные вопросы: 1317,4 Межбюджетные трансферты: 2982,0 Влияние государственных расходов на равновесный уровень выпуска (доходов).  Кривая G представляет собой горизонтальную (абсолютно эластичную) линию, т.к.: Кривая G представляет собой горизонтальную (абсолютно эластичную) линию, т.к.:государственные расходы – это автономные расходы; государственные расходы определяются государственной политикой и не зависят от уровня доходов государства (Y).  График показывает, как влияют государственные расходы на равновесный уровень выпуска График показывает, как влияют государственные расходы на равновесный уровень выпуска AD - исходная кривая совокупного спроса (AD = MPC * Y + I) AD1 - (кривая совокупного спроса с включением G (AD1 = MPC * Y+ I + G) В результате осуществления государством расходов возникает эффект мультипликатора - равновесный уровень доходов вырос на величину большую, чем государственные расходы: ∆Ye1 > G ∆Ye1 = K * G, или Мультипликатор расходов (K) называется мультипликатором государственных расходов. Влияние налогов на равновесный уровень выпуска (доходов).  Допущение:налоги не зависят от уровня дохода Т (налоги) уменьшают РЛД на величину T à AD сокращается à кривая совокупного спроса смещается вниз на величину (MPC * T): AD = C + I = MPC*Y + I , AD2 = MPC (Y - T) + I AD2 – AD = - MPC * T à равновесный уровень выпуска уменьшится на величину ∆Ye2: Множитель со знаком минус, заключенный в скобки, - налоговый мультипликатор. Знак “ – “ означает, что рост налогов вызывает сокращение равновесного выпуска (доходов) и наоборот. Мультипликатор сбалансированного бюджета Рост государственных расходов (G) вызывает мультипликационный рост равновесного уровня выпуска (доходов). Рост налогов (T) вызывает мультипликационное сокращение равновесного уровня выпуска (доходов). Объединим эти два эффекта при условии, что бюджет сбалансирован (G = T). Заменим T на G: При сбалансированном бюджете равновесный уровень выпуска (доходов) увеличивается на величину прироста государственных расходов ∆G (при неизменном уровне инвестиций): ! рост трансфертов увеличивает уровень выпуска, так как сокращает величину чистых налогов Т 51. Прогрессивная, регрессивная и пропорциональная система налогообложения. Кривая Лаффера. Сбалансированный бюджет. Бюджетный дефицит и бюджетные излишки (профицит). Существуют следующие системы налогообложения. 1. пропорциональная система налогообложения: действуетединаяналоговая ставка (t); общая сумма налоговых поступлений (T) определяется по формуле: Т = t * Y. 2. прогрессивная (регрессивная) система налогообложения: Действуют как минимум две ставки: базовая и предельная. - базовая ставка применяется только к начальному диапазону налогооблагаемого дохода; - если доход превышает уровень установленного, то к этому превышению применяется предельная ставка налогообложения; - при прогрессивной системе налогообложения предельная ставка больше базовой; - при регрессивной системе налогообложения предельная ставка меньше базовой. Средняя ставка налогообложения (t) : t = T/Y, где T- общая сумма выплаченных налогов; Y- совокупный доход Если известна средняя ставка налогообложения (t), то общая сумма налоговых поступлений рассчитывается по формуле: T = t * Y где T - общая сумма выплаченных налогов; t - средняя ставка налогообложения; Y - совокупный доход. Из этой формулы следуют три вывода. При данной ставке налогообложения t:: Общая сумма полученных государством налоговых поступлений (доходов ) государственного бюджета больше во времена подъёмов и меньше во времена спадов; РЛД = Y – T = Y – t * Y = Y (1 - t). 3. K (мультипликатор расходов) = Взаимосвязь ставки налогообложения (t) и общей суммой собираемых налогов (T) показывает кривая Лаффера.  Кривая Лафера показывает: Кривая Лафера показывает: при росте ставки налогообложения (t) от 0 до t0 общая сумма налогов растет; если рост ставки продолжается, то сумма налогов начинает уменьшаться до тех пор, пока не достигнет нулевого значения при ставке 100%. Объяснение: по достижении некоторой ставки t0 люди начинают терять интерес к зарабатыванию дохода, или укрывают доходы от налогообложения. Различные состояния государственного бюджета в зависимости от соотношения между его расходами G и доходами T.  В точке пересечения кривых государственных расходов (G) и налогов (T) (при Y = Y1) бюджет сбалансирован, т. к. G = T; В точке пересечения кривых государственных расходов (G) и налогов (T) (при Y = Y1) бюджет сбалансирован, т. к. G = T;Левее точки сбалансированного бюджета (при 0 < Y < Y1) - область бюджетного дефицита, т.к. G > T. Формула дефицита государственного бюджета: G – T > 0; Правее точки сбалансированного бюджета (при Y > Y1) - область бюджетного профицита . Формула профицита государственного бюджета: G – T < 0. Вывод: 1) чем выше уровень реального выпуска (доходов) Y, тем больше уровень T -> тем больше шансов попасть в область бюджетного профицита при данной ставке налогообложения t и данных государственных расходах G . увеличить Y можно, только увеличивая государственные расходы G. Возникает вопрос: можно ли увеличить G таким образом, чтобы сократился бюджетный дефицит? - для ответа на этот вопрос воспользуемся методом «утечек - инъекций». В состоянии равновесия сумма утечек равна сумме инъекций. S + T (сумма утечек) = I + G (сумма инъекций) à S + T = I + G à G – T = S - I Тогда G à Y à S . Поскольку I = const., то (S - I) à (G - T) ВЫВОДЫ: 1. Увеличение государственных расходов увеличивает бюджетный дефицит, даже если при этом растут налоговые поступления Т (так как растет Y). 2. Это означает: вывести экономику из спада, увеличивая государственные расходы, можно только ценой увеличения дефицита государственного бюджета. Российский Минфин оценивает дефицит бюджета страны по итогам текущего года на уровне 6-6,8% от ВВП. Ранее А.Кудрин не исключал, что дефицит бюджета в текущем году может достигнуть 7% ВВП 01.04.2010 52. Цели и инструменты бюджетно-налоговой политики. Дискреционная и автоматическая бюджетно-налоговая политика. Дискреционная фискальная политика. Бюджетно-налоговая (фискальная) политика – это система управления совокупным спросом, предназначенная для регулирования в стране уровня экономической активности при помощи изменения налогообложения и государственных расходов. Дискреционная (активная) политикапредполагает, что изменения налогообложения и государственных расходов связаны с конкретными законодательными мерами. Главная цель бюджетно-налоговой политики - ликвидация (сокращение) безработицы и инфляции. Периоды спада в экономике: для увеличения AD и равновесного уровня выпуска проводится стимулирующая фискальная политика (фискальная экспансия) ; стимулирующая фискальная политика ориентирована на увеличение дефицита государственного бюджета (или сокращение профицита). Для этого используют: 1) увеличение государственных расходов, или 2) снижение налогов, или 3) сочетание 1-ого и 2-ого. В экономике имеет место инфляция спроса (на фазе бума): для сдерживания роста избыточного AD и сдерживания инфляции проводится сдерживающая (рестрикционная) фискальная политика; сдерживающая фискальная политика ориентирована на сокращение дефицита государственного бюджета (или на увеличение профицита). Для этого используют: 1) сокращение государственных расходов, или 2) увеличение налогов, или 3) сочетание 1-ого и 2-ого Бюджет полной занятости. Свидетельствует ли увеличение дефицита государственного бюджета о том, что проводится фискальная экспансия? Ведь бюджетный дефицит может быть вызван сокращением уровня выпуска (Y). Чтобы определить, какие факторы влияют на дефицит государственного бюджета, используется концепция бюджета полной занятости.  Предположим: Предположим: фактический уровень выпуска (доходов) - Y1. при уровне выпуска Y1 государственный бюджет сводится с дефицитом чтобы выяснить, чем вызван этот дефицит, рассчитаем уровень выпуска при полной занятости (потенциальный уровень выпуска Y*). Если в результате расчетов получим: Y*1 > Y1 ; Y*1 соответствует области бюджетного профицита. - Это значит, что дефицит государственного бюджета обусловлен низким уровнем выпуска (Y), вызванным спадом. Бюджетно-налоговая политика должна быть пересмотрена в сторону усиления фискальной экспансии с целью выведения экономики из спада. Y*2 близок к фактическому Y1; Y*2 соответствует области бюджетного дефицита. - Это значит, что дефицит обусловлен проведением политики фискальной экспансии. Автоматические (встроенные) стабилизаторы. Наличие государственного сектора (G), существующая система налогообложения влияют на развитие экономики, даже если уровень государственных расходов и налоговая ставка будут неизменны. Это объясняется действием автоматических (встроенных) стабилизаторов. Встроенные стабилизаторы – это такие механизмы в экономике, действие которых уменьшает реакцию ВВП на изменение совокупного спроса. 1. Первый стабилизатор – пособия по безработице: в период циклического спада увеличивается количество безработных à растет сумма выплаченных пособий à это замедляет падение уровня доходов (Y) и совокупного спроса. 2. Второй стабилизатор - ставка налогообложения: снижается совокупный спрос à вследствие эффекта мультипликатора еще сильнее сократится реальный ВВП (Y). Ставка налогообложения (t) смягчает эффект мультипликатора, уменьшая мультипликатор расходов (K): 53. Природа и функции денег. Виды денег. История вопроса 1. Как возникли деньги? Обмен товарами возник в глубокой древности (первоначально обменивались только излишки товаров). Обмен носил случайный характер; Исторически первое крупное разделение труда (земледелие и скотоводство) привело к росту производства материальных благ. Обмен ( Т – Т) стал носить регулярный характер; Развитие общественного разделения труда, рост производства выявили ограниченные возможности обмена Т – Т. Из всех товаров выделились несколько, на которые можно было обменять все другие. В качестве таких товаров (всеобщих эквивалентов) выступали наиболее распространенные продукты обмена на той или иной территории: скот, меха, слоновая кость, соль …..; Многообразие товаров-эквивалентов стало препятствовать развитию обмена. Роль всеобщего эквивалента стали выполнять деньги: сначала серебро и золото, со второй половины 19в. – только золото (это связано с физическими свойствами, которые позволили им исполнять роль денег лучше, по сравнению с другими товарами). Вывод: возникновение денег объясняется развитием общественного разделения труда, развитием производства и обмена. Сущность денег. Не физические свойствадрагоценных металлов сделали их деньгами, а возможность обменять их на любые другие товары, т.е.общественная природа. à сущность денег состоит в том, что они обладают свойством обмениваемости на любой другой товар. Основные причины выбора именно золота в качестве стандартной денежной единицы: - относительная высокая стоимость; - долговечность, неизменяемость при хранении; - делимость и объединяемость; - возможность идентификации по цвету, весу, степени ковкости, акустическим свойствам. Товарные деньги. Главное отличие товарных денег: - они имеют ценность и тогда, когда они не используются в качестве денег, т.е. имеют внутреннюю ценность; Например: 1) Первоначально золото (серебро) само являлось товаром и участвовало в товарном обмене; 2) Владение золотом (серебром) позволяло получить в обмен на него любой другой товар. Бумажные деньги. Возникли на смену товарных денег; Основные причины перехода к бумажным деньгам: невозможность быстрой дополнительной эмиссии в соответствии с потребностями денежного обращения; траспортировка золота является технически трудной и дорогой (золото имеет большой удельный вес и требуется обеспечить надлежащую охрану); потеря золотых монет приводила к нарушению баланса денежного обращения (для его восстановления требовалось новое аналогичное количество золота); изготовление монет из сплавов золота, естественный износ монет приводили к нарушению коэффициентов обмена. |