экономика. шпоры по экономике. Предмет экономической теории. Основные этапы развития экономической теории. Что изучает экономическая теория

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

|

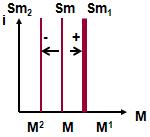

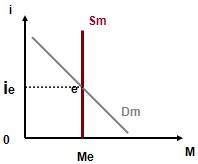

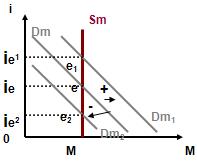

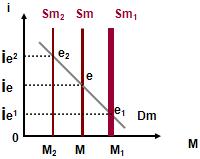

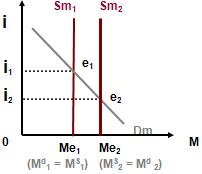

Dm ( кривая спроса на деньги) - показывает количество денег M, которое люди хотят иметь при разных значениях процентной ставки (при данном уровне дохода и неизменном уровне цен). Если уровень дохода изменится, то кривая Dm сдвинется вправо в положение Dm1 (если доход увеличится, то увеличится и спрос на деньги) или влево в положение Dm2 (если дохода уменьшится, то сократится спрос на деньги). Исходные положения: предложение денег (количество денег в обращении) регулируется государством, т.к. государство является единственным эмитентом наличности; предложение денег - денежный агрегат M1 (наличность + бессрочные депозиты); ЦБ руководствуется государственными интересами, а не величиной процентной ставки; вкладчики не получают доход по бессрочным депозитам.  Кривая предложения денег (Sm) - вертикальная линия (т.к. величина предложения денег не зависит от процентной ставки). Кривая предложения денег (Sm) - вертикальная линия (т.к. величина предложения денег не зависит от процентной ставки).если предложение денег растет, то кривая Sm сдвигается вправо в положение Sm1 à количество денег в обращении растет: (M1 > M) ; если предложение денег сокращается, то кривая Sm сдвигается влево в положение Sm2 à количество денег в обращении сокращается: (M2 < M). Факторы, изменяющие предложение денег, связаны с деятельностью коммерческих банков. Коммерческий банк - это финансовое учреждение, которое занимается непосредственно обслуживанием клиентов : принимает денежные вклады от клиентов (пассивные операции); оказывает клиентам услуги по переводу платежей (чеками), хранению сбережений; оказывает клиентам услуги по предоставлению ссуд (активные операции). Коммерческий банк - это коммерческое предприятие à цель - получение максимальной прибыли. Банковская прибыль – это разница между процентными платежами, полученными банком за предоставленные клиентам ссуды, и процентными выплатами банка по вкладам клиентов. Когда банки выдают ссуды - предложение денег растет; Когда заемщики возвращают ссуды банкам - предложение денег сокращается. 57. Равновесие на денежном рынке. Изменения в равновесии. График: равновесие на денежном рынке  Допущение при анализе денежного рынка: P=const Допущение при анализе денежного рынка: P=const Dm (спрос на деньги) и Sm (предложение денег) представлены в реальном выражении. Денежный рынок находится в равновесии, если Sm = Dm. ie (процентная ставка) - равновесная ставка процента, так как она уравновешивает спрос на деньги и предложение денег. В точке (е) величина спроса на деньги равна величине предложения денег и равна равновесному количеству денег в обращении (денежной массе) Ме. График: равновесие на денежном рынке: Sm (предложение денег) – const;Dm (спрос на деньги) – изменяется  Sm – const: Sm – const:Dm (спрос на деньги) – растет (вследствие роста дохода Y) -à кривая Dm сдвинется вправо в положение Dm1 -à ie (равновесная ставка процента) вырастет до уровня i1e. Dm (спрос на деньги) – падает (вследствие роста дохода Y) -à кривая Dm сдвинется влево в положение Dm2 -à ie (равновесная ставка процента) снизится до уровня i2e. Вывод: изменение спроса на деньги ведет к изменению равновесной ставки процента в том же направлении. Количество денег в обращении при этом не изменяется. График: равновесие на денежном рынке: Sm (предложение денег) – изменяется; Dm (спрос на деньги) – const  Dm – const: Dm – const: Sm (предложение денег) – растет -à кривая Sm сдвинется вправо в положение Sm1 -à ie (равновесная ставка процента) снизится до уровня i1e. Sm (предложение денег) – падает -à кривая Sm сдвинется влево в положение Sm2 -à ie (равновесная ставка процента) вырастет до уровня i2e. Вывод: Количество денег в обращении (М) изменяется в том же направлении, что и предложение денег (Sm); Равновесная ставка процента (ie) изменяется в направлении, противоположном изменению предложения денег (Sm). Механизм приведения к равновесию на денежном рынке.  Как происходит переход от одного равновесного состояния на денежном рынке к другому? Как происходит переход от одного равновесного состояния на денежном рынке к другому?Предположим, исходное равновесие на денежном рынке характеризуется точкой e1: Dm – кривая спроса на деньги, Sm1 – кривая предложения денег, i1 - равновесная ставка процента , Ме1. - равновесное количество денег в обращении. Sm1 (предложение денег) увеличилось (Sm сдвинулась вправо, в положение Sm2) à i1 (процентная ставка) не является равновесной ставкой à à Md1 (величина спроса на деньги, соответствующая i1 ) < MS2 (возросшей величины предложения денег). à люди начинают тратить «лишние» деньги на покупку финансовых активов (государственных облигаций) àспрос на финансовые активы возрастает à цены на финансовые активы растут à i (процентная ставка) снижается. Снижение i (процентной ставки) происходит до тех пор, пока: Md 2 ( величина спроса на деньги) = MS2 ( величина предложения денег). i2 - новая равновесная ставка процента, соответствующей новому равновесному количеству денег в обращении Ме2. ! изменение предложения денег связано с деятельностью коммерческих банков. Но деятельность коммерческих банков находится под контролем ЦБ (государства), т.к. ЦБ осуществляет контроль над денежной массой, а значит, и над предложением денег. Вывод: государство (в лице ЦБ), изменяя предложение денег, может влиять на величину процентной ставки, а через нее – на совокупный спрос, то есть осуществлять стабилизационную политику. 58. Банковская система и ее воздействие на предложение денег. Функции Центрального банка. Как банки «создают» деньги и влияют на предложение денег. Пример 1. 1) В банк «А» клиент вносит наличные деньги (100 руб.) на бессрочный депозит (текущий счет). увеличиваются пассивы банка (долговые обязательства банка) на 100 руб.; увеличиваются активы банка (банковская наличность + долговые обязательства клиентов) на 100 руб. 2) Деньги остаются в кассе банка (банковская наличность – это банковские резервы, которые не входят в денежный агрегат M1): в этом случае деньги просто изменят форму: наличные деньги превратятся в текущий счет. Вывод: количество денег в обращении не изменится (изменится лишь структура предложения денег: наличность на руках у населения (C) уменьшится на 100 руб.; объем бессрочных депозитов (D) возрастет на 100 руб. Предложение денег не изменилось, так как норма резервирования (rr) = 100% R – сумма банковских резервов, D – сумма бессрочных депозитов (текущих счетов). При rr = 100% банки «не создают» новых денег (не влияют на предложение денег). Пример2: Предположим : rr (норма резервирования) = 0%. 1) В банк «А» клиент вносит наличные деньги (100 руб.) на бессрочный депозит (текущий счет). 2) банк «А» всю сумму денег, полученных от клиента №1 на бессрочный депозит (100 руб.), выдаст в виде ссуды клиенту №2: предложение денег увеличится на 100 рублей (100 рублей в виде чекового счета в банке «А» и 100 рублей в виде наличных у клиента №2, взявшего ссуду в банке «А»).  3) Клиент №2, взявший ссуду в банке «А», положит 100 рублей наличных денег на бессрочный депозит (текущий счет) в банк «Б»;  4) банк «Б» всю сумму денег, полученных от клиента №2 на бессрочный депозит (100 руб.), выдаст в виде ссуды клиенту №3: предложение денег увеличится еще на 100 рублей. Клиент №3, получивший ссуду в банке «Б», может положить эти деньги еще в какой-либо банк и ….. При rr (норма резервирования) = 0%. предложение денег может увеличиться до бесконечности. На практике существует система частичного банковского резервирования: 0% < rr < 100%. Банковская система включает: Центральный банк; коммерческие банки. Основные функции ЦБ: 1. ЦБ осуществляет эмиссию денег (единственный эмитент наличных денег). 2. ЦБ регулирует денежное обращение (контролирует деятельность коммерческих банков по «созданию» новых денег) при помощи установления резервных требований (нормы обязательных резервов - rr0): норма обязательных резервов устанавливает величину гарантийного фонда коммерческого банка, обеспечивающего надежное выполнение его обязательств перед клиентами и ограничивает объём выдаваемых кредитов; Фактическая норма резервирования (R) должна быть равна или выше нормы обязательного резервирования ЦБ (R0). - если R > R0 , то банк имеет избыточные резервы; Фактические резервы коммерческого банка = обязательные + избыточные резервы R = R0 + Rизб. Отдельный коммерческий банк может выдавать ссуды в объеме, не превышающем его избыточные резервы. Норма обязательных резервов (rr0) определяет ссудный потенциал банковской системы: чем больше норма обязательных резервов (rr0) à à тем ниже ссудный потенциал банковской системы (то есть меньше возможностей предоставлять клиентам ссуды) à à тем меньше возможности коммерческих банков по «созданию» новых денег. называется мультипликатором денежного предложения (денежным мультипликатором). Денежный мультипликатор определяет максимальное количество «новых» денег, которое может «создать» банковская система в целом из первоначального объема избыточных резервов. Но «создание» новых денег банками не означает создание богатства, а означает просто увеличение ликвидности. Нормы обязательного резервирования в РФ. по обязательствам кредитных организаций перед физическими лицами в валюте РФ: норматив резервирования 2,5% (1-17.09.2008 – 5,5%); по обязательствам перед банками-нерезидентами в валюте РФ и в иностранной валюте - 2,5% (1-17.09.2008 – 8,5%); по иным обязательствам кредитных организаций в валюте РФ и обязательствам в иностранной валюте – 2,5% (1-17.09.2008 – 6%). 3. ЦБ является кредитором последней инстанции: ЦБ может предоставить ссуду коммерческому банку. Выполнение этой функции: предполагает, что коммерческие банки обязаны хранить обязательные резервы на депозитах ЦБ (в действительности банки хранят все резервы в ЦБ кроме некоторой суммы в кассе банка); позволяет гарантировать сохранение ликвидности активов коммерческих банков; помогает поддерживать в обществе доверие к банковской системе. Возможности банковской системы влиять на предложение денег зависят: 1. От нормы обязательных резервов rr0 (rr0 определяет ссудный потенциал банковской системы и возможности банковской системы «создавать» новые деньги). 2. От спроса на банковские ссуды: при низком спросе часть избыточных резервов не превратиться в ссуды -à ссудный потенциал банковской системы и возможности банковской системы по «созданию» новых денег не будут реализованы в полной мере; 3. От коэффициента депонирования (cr). cr = C/D - пропорция, в которой население распределяет денежные средства между наличными деньгами (С) и средствами на текущих счетах (D). Чем ниже cr à тем меньше (C) у населения à тем больше сумма банковских резервов (R) à тем в большей степени будет реализован ссудный потенциал. 59. Цели и инструменты денежно-кредитной политики. Денежно-кредитная политика – это составная часть стабилизационной политики и направлена на стабилизацию экономической активности (минимизацию безработицы и инфляции, максимизацию экономического роста). Денежно-кредитная политика включает: - регулирование предложения денег; - регулирование кредита и процентных ставок. Предложение денег зависит от политики Центрального банка, который: Осуществляет эмиссию наличных денег. Устанавливает резервные требования (rr0). Влияет на абсолютные размеры банковских резервов. à ЦБ может увеличивать или уменьшать величину денежной массы (M). Инструменты денежно-кредитной политики ЦБ: 1. Изменение нормы обязательных резервов (rr0) - считается самым грубым инструментом: сокращение нормы обязательных резервов способствует росту кредита (объема предоставляемых ссуд коммерческими банками) и, следовательно, росту денежной массы; увеличение нормы обязательных резервов способствует сокращению кредита и денежной массы. 2. Изменение учётной ставки процента (процентной ставки, под которую ЦБ предоставляет кредиты коммерческим банкам) – воздействует на банковские резервы . Также довольно грубый инструмент: Уменьшение учетной ставки способствует увеличению спроса коммерческих банков на кредиты ЦБ. Это увеличивает банковские резервы, а, следовательно, растет кредит и денежная масса. Увеличение учетной ставки способствует сокращению спроса со стороны коммерческих банков на кредиты ЦБ. Это вызывает сокращение банковских резервов, а следовательно, сокращение кредита и денежной массы. 3. Операции на открытом рынке - покупка или продажа ЦБ государственных ценных бумаг – наиболее часто используемый инструмент: Если ЦБ покупает у населения государственные ценные бумаги, резервы коммерческих банков растут, следовательно, увеличивается кредит и растет денежная масса. Если ЦБ продает государственные ценные бумаги населению, то сокращаются резервы коммерческих банков, сокращается кредит и денежная масса. Денежно-кредитная экспансия (политика «дешевых» денег) - политика, направленная на увеличение предложения денег. Денежно-кредитная экспансия проводится на фазе спада: - снижается процентная ставка à растут инвестиции à растет совокупный спрос и уровень выпуска (доходов) à уровень безработицы сокращается. *** |