Название института

Реферат

По учебной дисциплине «Налоги»

Тема: «Применение амортизационной премии в налоговом учете»

Студентки __ курса

заочной формы обучения

Специальность

Шифр __________

И.И.Ивановой

Проверил:_______________

(ФИО преподавателя)

«__»___________________2022

Содержание

Введение……………………………………………………………………………...3

1. Понятие и определение амортизационной премии………………..……………4

2. Начисление амортизационной премии…………………………………………..9 3. Налоговый учет амортизационной премии и отражение ее в декларации......10

Заключение……………………………………………………..……………..…….13

Список использованной литературы…………………………….………………..14

Приложение 1…………………………………………………………………….…16

Введение

Амортизационная премия в налоговом учете — это особое понятие, которое представляет собой конкретную сумму затрат организации, связанных с покупкой или преобразованием объектов основных средств.

Такая премия подразумевает возможность списания на расходы частично стоимость приобретаемых основных средств (ОС) и их достройки, реконструкции, модернизации, ликвидации и т.п.

То есть она позволяет списать на расходы часть денежных средств, истраченных на покупку или постройку недвижимости – например, офиса. Оставшиеся затраты учитываются в расходах стандартно – начислением амортизации.

Разрешено применение амортизационной премии лишь в налоговом учёте. В бухучёте её использование недопустимо.

Для использования амортизационной премии установлены различные правила применения в бухгалтерском учете и при расчете налогооблагаемой прибыли. Так же применять амортизационную премию компания может выборочно, по отдельным группам основных средств.

Приобретая оборудование, автомобиль или другое основное средство, компания, конечно же, планирует затраченную на покупку сумму включить в состав расходов и тем самым уменьшить базу по налогу на прибыль. Однако, как известно, сразу все затраты списать не получится, поскольку расходы на приобретение основных средств учитываются при исчислении налога через амортизацию. И вот в данном случае как раз уместно напомнить про такой инструмент, как амортизационная премия.

Каждая организация вправе применить амортизационную премию ко всем основным средствам, кроме полученных безвозмездно. Премия дает возможность сразу списать на текущие расходы часть денег, потраченных на покупку или сооружение объекта. Предельный размер премии определяется в % к первоначальной стоимости и зависит от амортизационной группы.

1.Понятие и определение амортизационной премии.

Амортизационная премия — это льгота для плательщиков налога на прибыль. В чем суть льготы: можно единовременно учесть в составе налоговых расходов часть затрат на приобретение основного средства, а также, затрат, связанных с достройкой, дооборудованием, реконструкцией, модернизацией, техническим перевооружением и частичной ликвидацией основных средств. При этом, оставшаяся часть затрат учитывается в расходах в обычном порядке, путем начисления амортизации.

В налоговом учете амортизационная премия — это обособленное определение, которое представляет собой определенную сумму затрат организации, связанных с покупкой или преобразованием объектов основных средств.

Если организация в налоговом учете начисляет амортизационную премию, то в результате между бухгалтерским и налоговым учетом возникает налогооблагаемая временная разница и отложенное налоговое обязательство (ОНО), которое отражается в бухгалтерском учете в соответствии с ПБУ 18/02. Не учитывать отложенное налоговое обязательство (ОНО) могут только организации, имеющие вправо на ведение бухгалтерского учета в упрощенной форме и не применяющие ПБУ 18/02.

Применение амортизационной премии является правом, а не обязанностью налогоплательщика. Поэтому организации, которая решила воспользоваться амортизационной премией, нужно закрепить свой выбор в учетной политике для целей налогообложения (абз. 5 ст. 313 НК РФ).

В противном случае, налоговые органы могут исключить из налоговых расходов сумму амортизационной премии (см. Письмо Минфина России от 23.09.2019 N 03-03-06/1/72906).

В налоговом учете применение амортизационной премии регулируется п. 9 ст. 258 НК РФ и закрепляется в учетной политике организации (Письмо Минфина РФ от 30.10.2014 № 03-03-06/1/55106).

Применить амортизационную премию можно только при вводе основного средства в эксплуатацию. Если в момент ввода в эксплуатацию организация не воспользовалась своим правом на применение амортизационной премии, то после начала эксплуатации, организация уже не может начислить и учесть в расходах амортизационную премию (Письмо Минфина РФ от 21.04.2015 № 03-03-06/1/22577).

Амортизационная премия не применяется, если:

основные средства получены безвозмездно, в том числе, в качестве вклада в уставный капитал

основные средства не подлежат амортизации

основные средства, являющиеся предметом лизинга, учитываются на балансе лизингополучателя

Предельный размер амортизационной премии, который организация имеет право единовременно включить в состав налоговых расходов, не может превышать максимально установленный размер (процент), зависящий от амортизационной группы основного средства:

1) Основные средства 1 — 2 амортизационной группы — предельный размер амортизационной премии составляет 10%.

Первая амортизационная группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно. Первая амортизационная группа включает в себя все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно (п. 3 ст. 258 Налогового кодекса Российской Федерации (НК РФ)). Перечень основных средств, относящихся к 1-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы. Первая амортизационная является первой из 10 амортизационных групп и включает в себя основные средства с минимальным сроком полезного использования. Если какой-либо актив имеет срок полезного использования менее года, то такой актив основным средством не признается.

Вторая амортизационная группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно.

Вторая амортизационная группа включает в себя имущество со сроком полезного использования свыше 2 лет до 3 лет включительно (п. 3 ст. 258 Налогового кодекса Российской Федерации(НК РФ)).

Перечень основных средств, относящихся к 2-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

2)Основные средства 3 — 7 амортизационной группы — предельный размер амортизационной премии составляет 30%.

Третья амортизационная группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно.

Третья амортизационная группа включает в себя имущество со сроком полезного использования свыше 3 лет до 5 лет включительно (п. 3 ст. 258Налогового кодекса Российской Федерации (НК РФ)).

Перечень основных средств, относящихся к 3-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

Четвертая амортизационная группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно.

Четвертая амортизационная группа включает в себя имущество со сроком полезного использования свыше 5 лет до 7 лет включительно (п. 3 ст. 258 Налогового кодекса Российской Федерации (НК РФ)).

Перечень основных средств, относящихся к 4-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

Пятая амортизационная группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно.

Пятая амортизационная группа включает в себя имущество со сроком полезного использования свыше 7 лет до 10 лет включительно (п. 3 ст. 258 Налогового кодекса Российской Федерации (НК РФ)).

Перечень основных средств, относящихся к 5-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

Шестая амортизационная группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно.

Шестая амортизационная группа включает в себя имущество со сроком полезного использования свыше 10 лет до 15 лет включительно (п. 3 ст. 258 Налогового кодекса Российской Федерации (НК РФ)).

Перечень основных средств, относящихся к 6-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

Седьмая амортизационная группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно.

Седьмая амортизационная группа включает в себя имущество со сроком полезного использования свыше 15 лет до 20 лет включительно (п. 3 ст. 258 Налогового кодекса Российской Федерации (НК РФ)).

Перечень основных средств, относящихся к 7-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

3) Основные средства 8 — 10 амортизационной группы — предельный размер амортизационной премии составляет 10%. Восьмая амортизационная группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно.

Восьмая амортизационная группа включает в себя имущество со сроком полезного использования свыше 20 лет до 25 лет включительно (п. 3 ст. 258Налогового кодекса Российской Федерации (НК РФ)).

Перечень основных средств, относящихся к 8-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

Девятая амортизационная группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно.

Девятая амортизационная группа включает в себя имущество со сроком полезного использования свыше 25 лет до 30 лет включительно (п. 3 ст. 258 Налогового кодекса Российской Федерации(НК РФ)).

Перечень основных средств, относящихся к 9-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы.

Десятая амортизационная группа — имущество со сроком полезного использования свыше 30 лет.

Десятая амортизационная группа включает в себя имущество со сроком полезного использования свыше 30 лет (п. 3 ст. 258 Налогового кодекса Российской Федерации(НК РФ)).

Перечень основных средств, относящихся к 10-й амортизационной группе, указан в Классификации основных средств, включаемых в амортизационные группы. 10-я амортизационная группа является последней, максимальной, в перечне амортизационных групп.

Десятая амортизационная группа является последней из 10 амортизационных групп и представляет имущество, с максимальным сроком полезного использования.

Формула для определения амортизационной премии:

Амортизационная премия = Первоначальная стоимость ОС (расходов на реконструкцию, модернизацию) х Размер амортизационной премии в %

Включение амортизационной премии в расходы

При расчете налога на прибыль, если организация применяет амортизационную премию в отношении расходов на приобретение основных средств, а также, расходов на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, то указанные расходы:

в части амортизационной премии, единовременно включаются в состав косвенных расходов (п. 3 ст. 272 НК РФ);

в части начисления амортизации на оставшуюся часть, ежемесячно включаются в состав прямых расходов (п. 1 ст. 318 НК РФ).

2. Начисление амортизационной премии.

Начисление амортизационной премии осуществляется в месяце, следующем за месяцем ввода объекта в эксплуатацию. Начисление ежемесячной амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором основное средство введено в эксплуатацию (п. 4 ст. 259 НК РФ).

Начисление амортизационной премии для приобретенных основных средств, бывших в эксплуатации.

Если организация приобретает основное средство, бывшее в эксплуатации, в отношении которого предыдущий собственник уже применил амортизационную премию, то новый владелец основного средства, также имеет право начислить и учесть в налоговых расходах амортизационную премию. Эта позиция высказана в Письме Минфина РФ от 15.08.2016 № 03-03-06/1/47688.

Начисление амортизационной премии при достройке, дооборудовании, реконструкции, модернизации, техническом перевооружении основных средств

При осуществлении капитальных вложений, в виде достройки, дооборудования, реконструкции, модернизации и техническом перевооружении в имеющиеся основные средства, амортизационная премия начисляется и признается в налоговых расходах в том месяце, на который приходится дата изменения первоначальной стоимости основного средства, то есть в месяце, когда капитальные вложения полностью завершены. При этом, датой изменения первоначальной стоимости основных средств является дата окончания работ. Документом, подтверждающим дату окончания работ, может служить акт по форме № ОС-3 «Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств».

В случае если имущество модернизируется (реконструируется) несколько раз в течение срока его эксплуатации, амортизационную премию можно применять после каждой модернизации (реконструкции).

3. Налоговый учет амортизационной премии и отражение ее в декларации.

В налоговом учете, согласно п. 2 ст. 257 НК РФ, расходы на достройку, дооборудование, реконструкцию, модернизацию, техническое перевооружение увеличивают первоначальную стоимость основных средств.

В случае применения амортизационной премии к дополнительным капитальным вложениям, первоначальная стоимость основного средства увеличится на затраты по модернизации, за вычетом амортизационной премии, начисленной на сумму проводимой модернизации.

По правилам НУ амортизационная премия относится к косвенным расходам. Их нужно отразить в том отчетном (налоговом) периоде, на который приходится дата начала амортизации объекта. Об этом говорится в пункте 3 статьи 272 НК РФ.

Покажем на примере. Допустим, основное средство введено в эксплуатацию в марте 2021 года. Тогда амортизация по нему начисляется с апреля 2021 года. Значит, амортизационную премию нужно учесть в апреле, то есть в первом полугодии 2021 года.

Сумма ежемесячной амортизации, после проведения модернизации, определяется по формуле, приведенной в п. 2 ст. 259.1 НК РФ.

Сумма ежемесячной амортизации = (Первоначальная стоимость ОС + Стоимость модернизации ОС — Амортизационная премия по расходам на модернизацию): СПИ.

В налоговом учете амортизационная премия признается в составе косвенных расходов в том месяце, в котором начала применяться амортизация. Сумма премии не относится на первоначальную стоимость основного средства.

Порядок действий регламентирован абз. 3 п. 9 ст. 258 НК РФ и п. 3 ст. 272 НК РФ:

-имущество приобретается компанией;

-вводится в эксплуатацию в качестве объекта основных средств;

-включается по первоначальной стоимости за вычетом амортизационной премии в амортизационные группы.

Случается так, что ОС было продано взаимозависимому лицу до того, как прошло 5 лет со дня ввода объекта в эксплуатацию. В таком случае ранее учтенную амортизационную премию придется восстановить (включить в состав доходов предприятия). Не избавляет от такой необходимости даже тот факт, что имущество было полностью самортзировано. См. Письмо Минфина РФ от 27.07.2010 № 03-03-06/1/490, п. 9 ст. 258 НК РФ. В таком случае АП включается в состав внереализационных доходов в отчетном периоде, в течение которого основное средство было реализовано. Данная ситуация – единственная, когда компаниям необходимо восстанавливать амортизационную премию.

Согласно положениям п. 9 ст. 258 НК РФ, п. 3 ст. 272 НК РФ, амортизационная премия, которая применяется в отношении капитальных вложений в случае реконструкции, достройки или дооборудованная основного средства, должна признаваться в составе затрат на день изменения первоначальной стоимости объекта.

Если руководство предприятия решает применить амортизационную премию, это должно быть отражено в учетной политике, чтобы контролирующие органы не могли предъявить претензии. Учетная политика должна содержать в себе указания относительно:

-размера амортизационной премии;

-порядок начисления;

-критерии использования АП (к каким объектам ОС планируется применять АП).

В налоговом учете амортизационная премия признается в составе косвенных расходов в том месяце, в котором начала применяться амортизация. Сумма премии не относится на первоначальную стоимость основного средства.

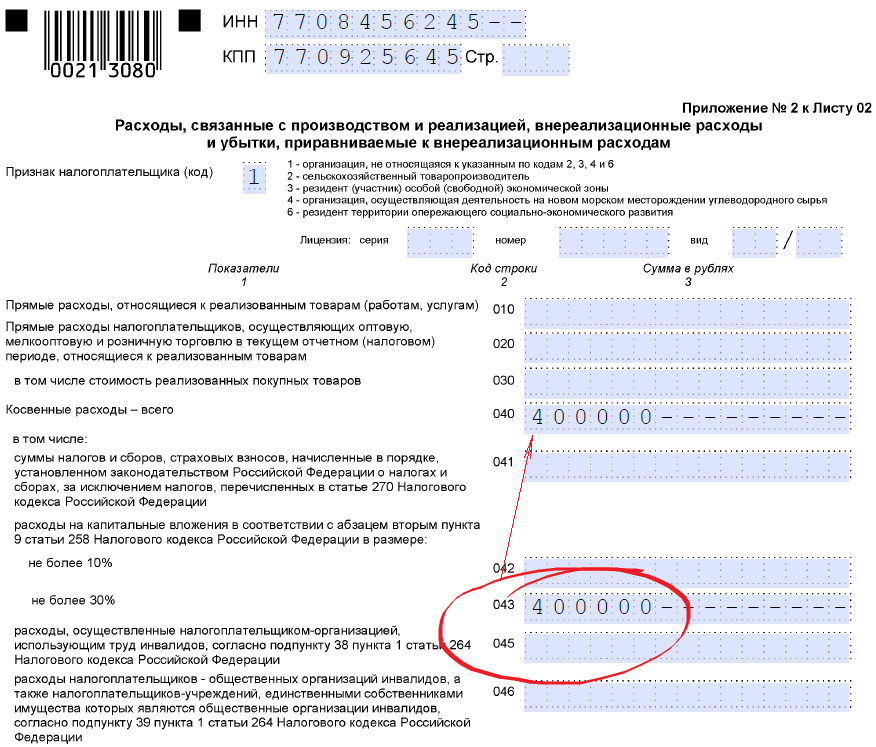

Учтенная в расходах амортизационная премия отражается в декларации по налогу на прибыль по стр. 042 или 043 Приложения 2 к листу 02 "Расходы, связанные с производством и реализацией, внереализационные расходы и убытки, приравниваемые к внереализационным расходам".

По стр. 105 Приложения N 1 к листу 02 "Доходы от реализации и внереализационные доходы" отражается сумма восстановленных расходов на капитальные вложения, т.е. восстановленная амортизационная премия.

Изменения в форму декларации внесены Приказом Минфина России от 16.12.2009 N 135н.

В новой форме декларации расходы на капитальные вложения в виде амортизационной премии указываются в составе косвенных расходов (Приложение 2 к листу 02) в соответствующих строках:

- по строке 042 отражаются расходы в размере не более 10% первоначальной стоимости основных средств, относящихся к 1-й, 2-й, 8-й - 10-й амортизационным группам;

- по строке 043 - в размере не более 30% первоначальной стоимости основных средств, относящихся к 3-й - 7-й амортизационным группам.

Внереализационный доход в виде восстановленной суммы надо отражать в строке 100 Приложения 1 к листу 02, а также по строке 105.

Заключение

Правила начисления амортизации основного средства в бухгалтерском учете и налоговом учете таковы, что могут приводить к различиям в результатах этого процесса. Одним из моментов, обусловливающих эти различия, является возможность применения в налоговом учете единовременного списания части стоимости ОС (амортизационной премии), отсутствующая в бухгалтерский учет. НК РФ устанавливает ряд обязательных для использования амортизационной премии правил, позволяя налогоплательщику детализировать часть их самостоятельно. Использование в налоговом учете премии приводит к разницам между бухгалтерским учетом и налоговым учетом. При определенных условиях сумма премии подлежит восстановлению.

Если начисление амортизационной премии учетной политикой не предусмотрено или не установлены параметры, влияющие на порядок ее начисления, то применение премии может быть сочтено налоговым органом необоснованным.

При осуществлении приносящей доход деятельности учреждения выступают плательщиками налога на прибыль. Приобретая основные средства за счет этой деятельности, они уменьшают облагаемую базу по налогу на стоимость основного средства. При этом стоимость основного средства учитывается в расходах не сразу, а через механизм амортизации.

Список использованных источников

1. «Налоговый кодекс Российской Федерации (Часть первая)» от 05.08.2000 « 117-ФЗ ((ред. от 29.11.2021) (с изм. и доп., вступ в силу с 01.03.2022).

2. Положение по бухгалтерскому учету «учет расчетов по налогу на прибыль организации» ПБУ 18/02 (в ред. Приказом Минфина России от 20.11.2018 « 236н).

3. Экономика организаций (предприятий): Учебное пособие / Р. И. Акмаева, Н. Ш. Епифанова. – Ростов н/Д: Феникс, 2020.

4. Барткова Н.Н. Формирование амортизационной политики предприятия в современных условиях: Автореф. дисс. канд. экон. наук: Специальность 08.00.10 – Финансы, денежное обращение и кредит. - Ставрополь, 2020. - 32 с.

5. Учетная политика организаций на 2011 год/Настольная книга главного бухгалтера / В. В. Брызгалин, О. А. Новикова. – М.: ЭКСМО, 2020.

6. «Экономика предприятий и фирм» / учебное пособие / Гамкрелидзе Л.И. – М.: МГИУ, 2019г.

7. Копаев Д., - Интерком - Аудит: "Амортизационная премия – расходы и доходы" №6/2020г.

8. Амортизация основных средств: бухгалтерская и налоговая / Учебное пособие / Г. Ю. Касьянова (4-е издание, перераб. и доп.). – М.: АБАК, 2020.

8 . Амортизация: новые правила бухгалтерского и налогового учета / Пособие для специалистов и студентов экономических вузов / Д. С. Кочергов – 5-е изд., перераб. и доп. – М.: Издательство «Омега-Л», 2019.

9. Экономика предприятий: Учебное пособие/КрасноваЛ.Н., ГинзбургМ.Ю., 2020.

10. Педченко И.В. Порядок начисления амортизации в налоговом учете/Российский налоговый курьер№1, 2020. 11. Русакова Е.А. "Амортизация объектов основных средств в учете"/Бухгалтерский учет №21 2006г. ст.184.

12. Сотникова Л.В. - Бухгалтерский учет: "Амортизационная премия в налоговом и бухгалтерском учете" №14/2021г. 13. Тумасян Р.З. "Бухгалтерский учет" - учебно-практическое пособие-10-е издание переработанное и дополненное. ОМЕГА-Л Москва, 2019г. ст.215-223.

Приложение 1

Заполнения декларации по налогу на прибыль

|

Скачать 372.14 Kb.

Скачать 372.14 Kb.