Решение Заказ 2223212. Производственная компания выпускает четыре вида продукции

Скачать 340.35 Kb. Скачать 340.35 Kb.

|

|

Условие: Производственная компания выпускает четыре вида продукции. Провести операционный анализ по каждому виду продукции (с построением графика порога рентабельности по каждой позиции). Сделать соответствующие выводы, если имеются данные за отчетный период:

Предоставить результаты проведенного операционного анализа с соответствующими выводами в разрезе отдельных видов продукции. Отразить полученные результаты в итоговую таблицу:

Где ВР – выручка от реализации продукции; ВМ – валовая маржа; П – прибыль; СВОР – сила воздействия операционного рычага; ПР – порог рентабельности; ЗФП – запас финансовой прочности предприятия. Ответить на следующие вопросы: Какова суммарная величина выручки от реализации продукции. Какова общая масса прибыли от реализации всех видов продукции? Какой вид продукции является наиболее прибыльным, а какой – наименее? Сравнить отдельные виды продукции по ключевым элементам операционного анализа. Какие управленческие выводы могут быть сделаны в случае: Увеличения объема выпуска продукции А на 10%; Сокращения объема выпуска продукции Б до 65 единиц продукции; Сокращения объема выпуска продукции В на 20%; Решение:

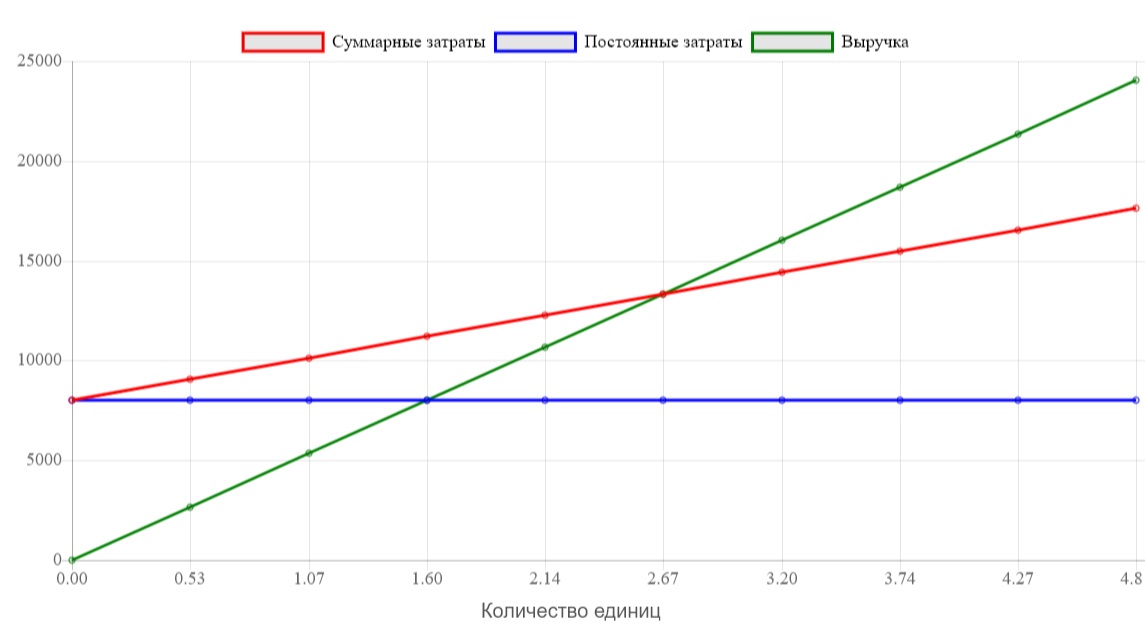

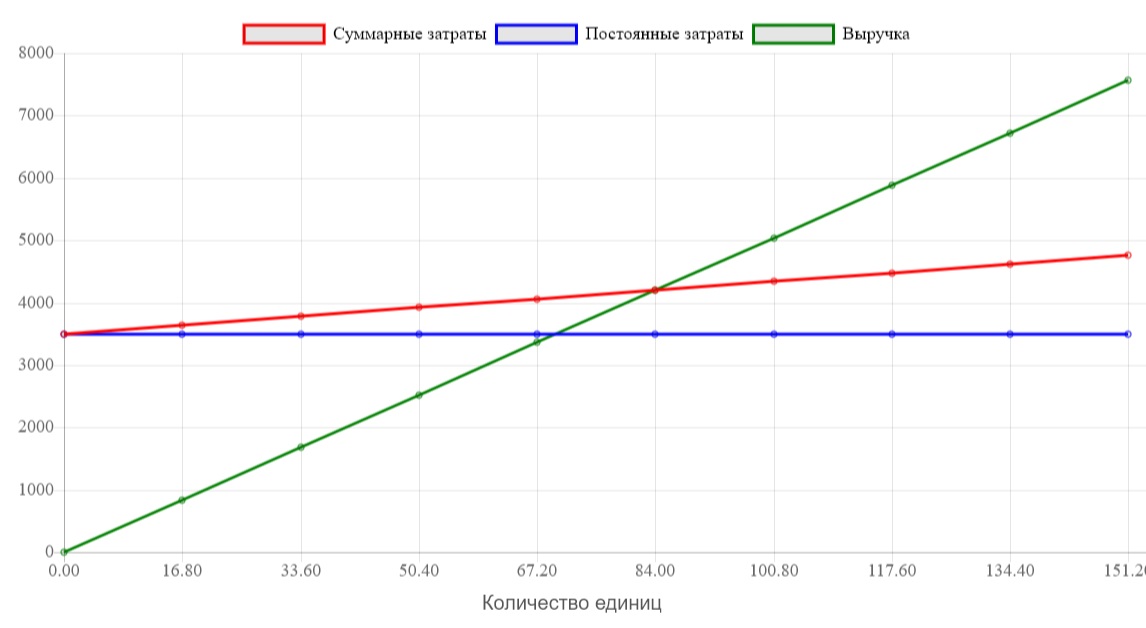

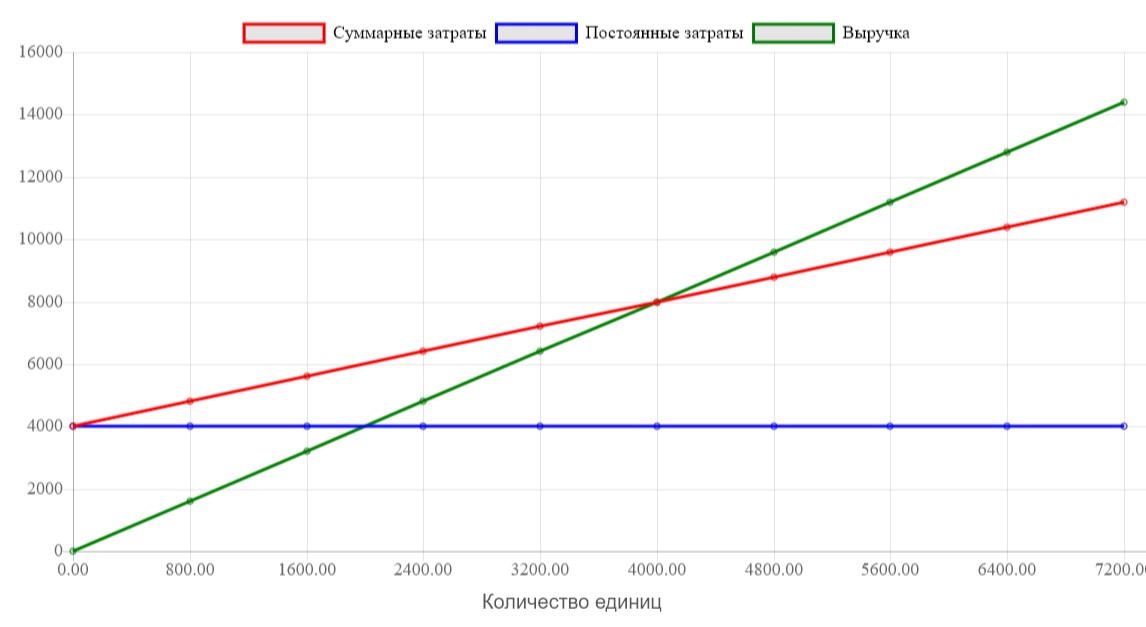

Рисунок 1 – График порога рентабельности по продукции А  Рисунок 2 – График порога рентабельности по продукции Б  Рисунок 3 – График порога рентабельности по продукции В  Рисунок 4 – График порога рентабельности по продукции Г Суммарная величина выручки от реализации продукции – 56000 тыс. руб. Общая масса прибыли от реализации всех видов продукции – 12500 тыс. руб. Чтобы определить какой вид продукции является наиболее прибыльным, а какой – наименее, рассчитаем рентабельность продукции и долю прибыли в общей массе прибыли:

Таким образом, наиболее прибыльным видом продукции является вид А (рентабельность 39%), а наименее прибыльным – вид продукции В с рентабельностью 10%. Уровень операционного рычага позволяет рассчитать величину процентного изменения прибыли в зависимости от динамики изменения объёма продаж на один процентный пункт. Максимальный рост прибыли при изменении объема продаж наблюдается у продукции В, минимальный – у продукции А и Г. Запас финансовой прочности — это показатель финансовой устойчивости компании, коэффициент разницы между её фактическим состоянием и порогом рентабельности. С помощью показателя ЗФП можно понять, насколько далёк бизнес от точки, в которой он становится убыточным. Нормальным считается значение в 50%. Из этого следует, что все виды продукции находятся в опасной зоне, ведущей к прекращению деятельности. В таких ситуациях ищут пути снижения постоянных расходов. Наименьший запас финансовой прочности у вида продукции В, наибольшей – у вида А. В случае увеличения объема выпуска продукции А на 10%:

Прибыль по виду продукции А увеличится на 1500 тыс.руб. (2,14*10%=21,4%). Запас финансовой прочности по виду продукции А снизится на 2%. Суммарная величина выручки от реализации продукции увеличится на 2500 тыс.руб. В случае сокращения объема выпуска продукции Б до 65 единиц продукции:

Себестоимость выпуска вида продукции Б станет больше выручки от продаж, прибыль снизится на 2292 тыс.руб. и примет отрицательное значение, т.к точка безубыточности составляет 84 шт. В случае сокращения объема выпуска продукции В на 20%:

Себестоимость выпуска вида продукции В станет больше выручки от продаж, прибыль снизится на 1200 тыс.руб. и примет отрицательное значение, т.к точка безубыточности составляет 42 шт. |