ргз. Проверил

Скачать 111.81 Kb. Скачать 111.81 Kb.

|

|

МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ» Факультет бизнеса Кафедра аудита, учета и финансов РАСЧЕТНО-ГРАФИЧЕСКАЯ РАБОТА Дисциплина «Налогообложение»

Новосибирск 2022 ОглавлениеМодуль 1, Вариант 5. 2 Модуль 2, Вариант 1. 5 Модуль 3, Вариант 3. 8 Модуль 4, Вариант 3. 14 Список источников: 18 Модуль 1, Вариант 5. Формулировка задания: Организация ООО «Дельта» применяет общий режим налогообложения и является налогоплательщиком по налогу на добавленную стоимость. Организация осуществляет деятельность по сдаче в аренду недвижимого имущества и производственного оборудования. Налоговые вычеты осуществляются налогоплательщиком в том налоговом периоде, в котором у налогоплательщика выполнены соответствующие условия, предусмотренные ст. 171 и 172 НК РФ. Таблица 1 – расчет НДС к уплате в бюджет

НДСк уплате в бюджет=364000-125000-80000-22000-125000=364000-352000=12000 руб. Модуль 2, Вариант 1. Формулировка задания: Андрей занимает одну из руководящих должностей в ООО «Альфа», одновременно являясь ее учредителем. Андрей женат на Анне. Супруги воспитывают двоих детей в возрасте 4, 10 лет. Документы, необходимые для предоставления стандартных налоговых вычетов Андреем представлены в бухгалтерию организации. Имеется следующая информация о заработной плате и прочих доходах, полученных Андреем от ООО «Альфа» за налоговый (расчетный) период (год): Таблица 2 – Исходные данные

За налоговый период Андрей оплатил 44 000 руб. за обучение старшего сына в лицензированной языковой школе. Андрей не обращался в ООО «Альфа» за получением социального налогового вычета на обучение ребенка. В ноябре Андреем продана, принадлежащая ему квартира-студия, полученная по наследству в феврале текущего налогового периода. Сумма сделки по продаже составила 1 500 000 руб. Кадастровая стоимость квартиры 1 700 000 руб. Фактически понесенные и документально подтвержденные расходы в связи с приобретением права собственности на проданную квартиру отсутствуют. Задание №1. Рассчитать сумму доходов, подлежащих обложению НДФЛ у налогового агента (ООО «Альфа») в отношении Андрея за налоговый период. В случае если, отдельные виды доходов не подлежат налогообложению (полностью или частично освобождены от налогообложения) необходимо указать соответствующие нормы НК РФ, обосновывающие данную позицию. Рассчитать сумму стандартных налоговых вычетов по НДФЛ, которые могут быть представлены Андрею налоговым агентом. Указать соответствующие нормы НК РФ, обосновывающие порядок применения налоговых вычетов. Решение: 1) Согласно ст. 208 НК РФ ежемесячный доход составляет: 95.000*12(мес.) = 1.140.000 руб. 2) Выплата суточных не образует налогооблагаемого дохода по НДФЛ, так как не является доходом сотрудника. Такие выплаты не облагаются НДФЛ в пределах норм, установленных п.3 ст.217 НК РФ: При оплате работодателем налогоплательщику расходов на командировки как внутри страны, так и за ее пределы в доход, подлежащий налогообложению, не включаются суточные, выплачиваемые в соответствии с законодательством РФ, но: не более 700 рублей за каждый день нахождения в командировке на территории РФ, не более 2 500 рублей за каждый день нахождения в заграничной командировке. Сумма суточных, которые выдавались в один день: 15.000/10 = 1.500 руб. Сумма больше 700 руб., следовательно, подлежит обложению НДФЛ. 3) Разовая материальная помощь, которую наниматель выплачивает в связи со смертью близкого родственника, не облагается НДФЛ (п. 8 ст. 217 НК РФ), следовательно, единовременная выплата в связи со смерти отца в размере 10.000 руб. налогом облагаться не будет. 4) Доходы, полученные физлицами от участия в организациях (дивиденды), облагаются НДФЛ (ст. 214 НК РФ), следовательно, дивиденды в размере 200.000 руб. облагаются налогом. 5) Стандартный налоговый вычет = 1400*2*3(мес.) = 8.400 руб., согласно ст. 218 п.4 НК РФ. Задание №2. Рассчитать совокупную сумму НДФЛ, которая должна быть исчислена, удержана и перечислена в бюджетную систему ООО «Альфа» как налоговым агентом в отношении доходов, выплаченных Андрею за налоговый период. Решение: Сумма НДФЛ исчисленная, удержанная и перечисленная в бюджетную систему = 1.140.000+15.000+200.000-8.400 = 1.346.600 руб. 1.346.600*13% = 175.058 руб. Задание №3. Выполнить окончательный расчет суммы НДФЛ за налоговый период для Андрея, предполагая, что при подаче в налоговый орган годовой декларации он представил полный комплект документов, подтверждающих право на социальные вычеты, и воспользовался имущественным налоговым вычетом в установленном размере. Решение: Так как документально подтвержденные расходы в связи с приобретением права собственности на проданную квартиру отсутствуют, то Налоговая база по НДФЛ в таком случае определяется с понижающим коэффициентом, применяемый к кадастровой стоимости квартиры, равным 0,7: 1.700.000*0,7 = 1.190.000 руб. (соответственно ст. 214.10 НК РФ) Сумму налога при продаже недвижимости можно уменьшить, если применить имущественный налоговый вычет. Его размер равен сумме полученного от продажи недвижимости дохода, но не больше 1 млн рублей (пп. 1 п. 2 ст. 220 НК). НДФЛ будет рассчитываться налогоплательщиком следующим образом: (1.190.000-1.000.000)*13% = 24.700 руб. Задание №4. Рассчитать базу для исчисления страховых взносов и сумму взносов, подлежащих уплате ООО «Альфа» в отношении Андрея, предполагая, что ООО «Альфа» не относится к субъектам МСП, не применяет дополнительные тарифы и не имеет права на пониженные тарифы страховых взносов. При решении задачи четко обозначить облагаемые и необлагаемые (полностью или частично) выплаты со ссылками на конкретные нормы налогового законодательства. Описать алгоритм расчета страховых взносов с учетом действующей в отчетном периоде предельной величины базы для исчисления страховых взносов. Взносы по страхованию от несчастных случаев и профессиональных заболеваний не учитывать. Решение: Глава 34 НК РФ (страховые взносы): База исчисления: 95.000*12(мес.) = 1.140.000 руб. ПФР: 1.140.000*22% = 250.800 руб. ФСС: 1.140.000*2,2% = 25.080 руб. ФФОМС: 1.140.000*5,1% = 58.140 руб. Модуль 3, Вариант 3. Задание: Организация ООО «Вита» применяет общий режим налогообложения и является собственником следующих объектов недвижимого имущества и транспортных средств:

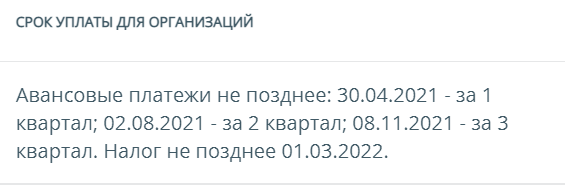

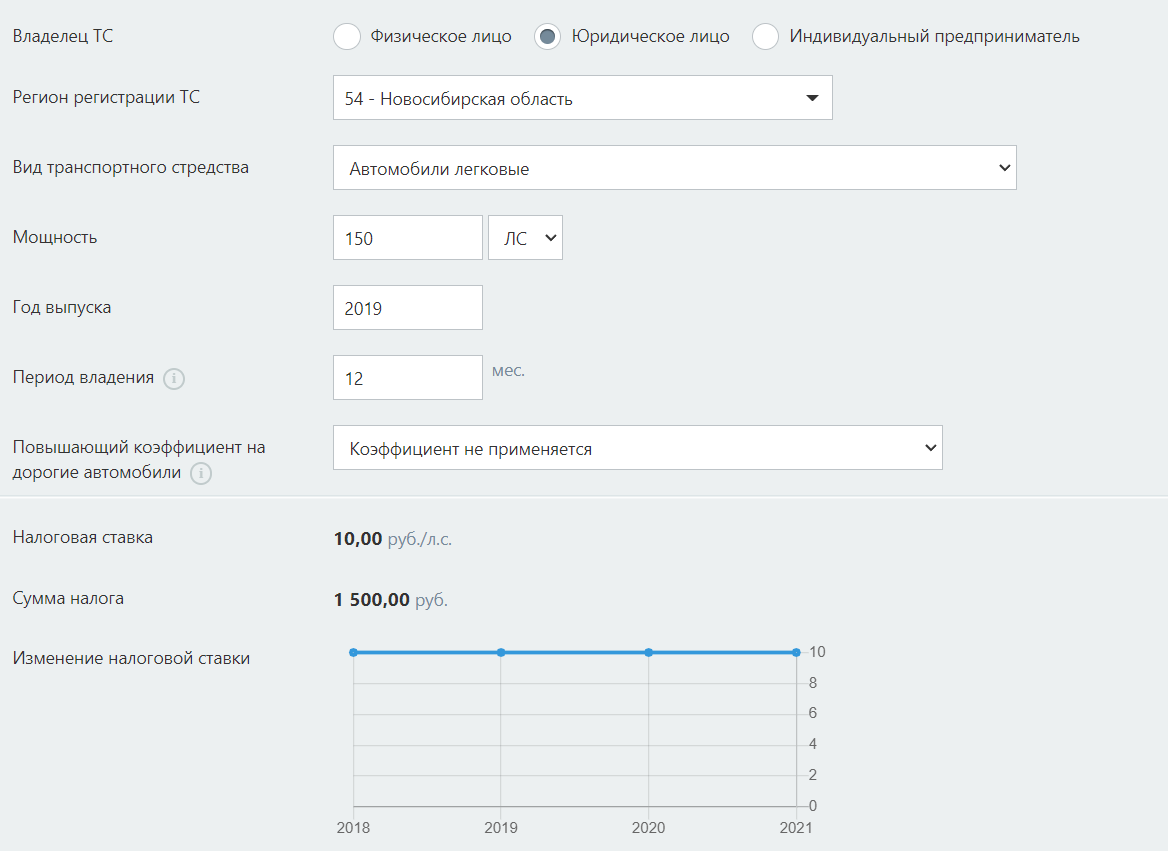

Задание №1. Рассчитайте сумму налога на землю за налоговый период в отношении участка, принадлежащего ООО «Вита». Опишите установленный порядок уплаты налога и представления налоговой отчетности. Решение: За полный налоговый период налог: КС*Нст=2.671.750*1,5% (ст. 394 п.1 пп.2 НК РФ) = 40.076,25 руб. Расчетная сумма налога за 2016 г. равна: Сн = 2.671.750*1,5%*2/12 (так как регистрация прав произошла после 15 числа) = 3.679,375 руб. Сумма аванса за неполный год исчисляется по формуле:  , где , где Ск-стоимость участка по кадастру; Сн – ставка налога; Кпн – число полных месяцев владения.  = 6.679,375 руб. = 6.679,375 руб.  Задание №2. Рассчитайте суммы авансовых платежей по налогу на имущество за отчетные периоды, относящиеся к 2021 году. Рассчитайте сумму налога на имущество за год. Решение: Офисное помещение в административно деловом центре на территории Кировского района г. Новосибирска. Рассчитаем остаточную стоимость в рублях: Рассчитаем сумму амортизации линейным способом:  БС – балансовая стоимость; ЛС – ликвидационная стоимость объекта; СПИ – срок полезного использования.  ПС – первоначальная стоимость объекта; А – сумма накопленной на отчетную дату амортизации; О – сумма обесценивания. Определим норму амортизации: Годовая норма амортизации (в %) = 100%*СПИ = 100%*100 = 100% Ежегодная сумма амортизации = ПС*Годовая норма амортизации = 3.848.000*100% = 3.848.000 руб. Ежемесячная сумма амортизации = Ежегодная сумма амортизации/12 = 3.848.000/12 = 320.666,7 руб. БС = 3.848.000-(320.666,7*9) =961.999,7 руб. А = (961.999,7-0)/100 = 9.619,997 руб. САП за 1 квартал = КС*ставка*1/4*КВ = 0 (регистрация прав от 20.03.2021) САП за 2 квартал = 2.588.045*2%*1/4*3/3 = 12.940,23 руб. САП за 3 квартал = 2.588.045*2%*1/4*3/3 = 12.940,23 руб. Сумма платежа за 1 год = 2.588.045*2%*9/12=38820,68 руб. Нежилое здание (производственный корпус) на территории Кировского района г. Новосибирска. Рассчитаем остаточную стоимость в рублях: 01.01.2021 – 5.750.000 руб. 01.02.2021 – 5.740.000 руб. 01.03.2021 – 5.730.000 руб. 01.04.2021 – 5.720.000 руб. 01.05.2021 – 5.710.000 руб. 01.06.2021 – 5.700.000 руб. 01.07.2021 – 5.690.000 руб. 01.08.2021 – 5.680.000 руб. 01.09.2021 – 5.670.000 руб. 01.10.2021 – 5.660.000 руб. 01.11.2021 – 5.650.000 руб. 31.12.2021 – 5.640.000 руб. НБ за 1 квартал =  =5.735.000 руб. =5.735.000 руб.НБ за 6 месяцев =  = 5.720.000 руб. = 5.720.000 руб. НБ за 9 месяцев =  = 5.705.000 руб. = 5.705.000 руб.НБ за год =  = 5.256.923 руб. = 5.256.923 руб.АП 1 квартал =  *НБ*ставку = *5.735.000*2% (ст. 4.2 Закона Новосибирской области от 16.10.2003 N 142-ОЗ, ст. 380 НК РФ) = 28.675 руб. *НБ*ставку = *5.735.000*2% (ст. 4.2 Закона Новосибирской области от 16.10.2003 N 142-ОЗ, ст. 380 НК РФ) = 28.675 руб.АП за 6 месяцев = *5.720.000*2% = 28.600 руб.АП за 9 месяцев = *5.705.000*2% = 28.525 руб.Сумма налога за НП = НБгод*ставку = 5.256.923*2% = 105.138,5 руб. (ст. 382 НК РФ) Задание №3. Рассчитайте сумму транспортного налога за налоговый период и опишите установленный порядок уплаты налога и авансовых платежей по налогу в Новосибирской области. Решение: Рассчитаем сумму налога в калькуляторе:  ТН=МД*НС*НП ТН=150*10*1=1500 руб (сумма транспортного налога. НК РФ Статья 362. Порядок исчисления суммы налога и сумм авансовых платежей по налогу) ТН-Транспортный налог МД-мощность двигателя НС-принятая налоговая ставка НП-налоговый период в годах Срок уплаты транспортного налога для юридических лиц в Новосибирской области в 2022 году: за 2021 год - до 1 марта 2022 года; за 1 квартал 2021 года - до 04 мая 2022 (первый рабочий день после 30 апреля 2022 года); за 2 квартал 2021 года (6 месяцев) - до 01 августа 2022 года (так как 31 июля - нерабочий день); за 3 квартал 2021 года (9 месяцев) - до 31 октября 2022 года; за 4 квартал и весь 2022 год - 01 марта 2023 года. Модуль 4, Вариант 3. Первоначальное условие: ООО «Альфа» - торговая компания, занимающаяся продажей косметических средств на российском рынке. ООО «Альфа» применяет метод начисления в целях исчисления налога на прибыль и не имеет права на применение льготных (пониженных) ставок по налогу на прибыль. Отчетным периодом по налогу на прибыль является квартал. Учетная политика ООО «Альфа на 2021год предусматривает: • применение единовременного списания на расходы 10% (30 % в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) первоначальной стоимости основных средств (амортизационная премия); • для амортизации основных средств используется линейный метод амортизации; • расходы по торговой деятельности разделяются на прямые и косвенные, прямые расходы определяются в порядке, установленном ст. 320 НК РФ. Процедуры расчета транспортных расходов на остаток товаров выполняются ежеквартально. • в организации создается резерв по сомнительным долгам по правилам, установленным ст. 266 НК РФ. При решении задачи считать, что остатки неиспользованных сумм резерва по сомнительным долгам на начало отчетного периода отсутствуют. Задание №3. На основании представленных данных о деятельности компании за 1 квартал 2021 год (таблица 1 с примечаниями) рассчитайте налоговую базу и сумму налога на прибыль для ООО «Альфа» за 1 квартал 2021 год или определите налоговые убытки, подлежащие переносу на будущее (если таковые имеются). В решении представьте отдельно все виды доходов и расходов в целях исчисления налоговой базы по налогу на прибыль, четко обозначив все необлагаемые или не вычитаемые элементы. Комментарии к решению должны содержать ссылки на соответствующие нормы налогового законодательства и алгоритм расчета вычисляемых показателей.

Налоговая база по налогу на прибыль = 7.830.000-1.665.300-296.200 = 5.868.500 руб. Налог на прибыль организации = 5.868.500 *0,2 = 1.173.700руб. 3% федеральный бюджет = 176.055руб. 17% в бюджет субъекта РФ =997.645руб. Примечание 1 - Информация о запасах товаров и транспортных расходах по завозу товаров

Примечание 2 - Информация об объектах основных средств:

Примечание 3 - Сведения об основаниях возникновения и суммах просроченной дебиторской задолженности При инвентаризации дебиторской задолженности по состоянию на 31.03.2019 года установлено:

НБ по налогу на прибыль = 7.830.000 – 1.667.833 – 296.200 = 5.865.967 рублей. Налог на прибыль организации = 5.865.967 *0,2 = 1.173.193,4 2% в федеральный бюджет = 5.865.267*0,02 = 117.319,34 18% в бюджет субъекта РФ = 5.865.267*0,18 = 1.055.874,06 Список источников: [Электронный ресурс] URL http://www.consultant.ru/document/cons_doc_LAW_19671/ (дата посещения 28.05.2022) [Лекционный материал] («Тема 1 «Основы налогообложения») [Лекционный материал] («Тема 4 Налог на добавленную стоимость. Акцизы») [Лекционный материал] («Тема 5 Налог на доходы физических лиц») [Лекционный материал] («Тема 6 Страховые взносы») [Лекционный материал] («Тема 7 Налог на прибыль организаций») | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||