практическая работа. Методическая разработка практического занятия по дисциплине _Кон. Проверка бухгалтерских документов

Скачать 239.51 Kb. Скачать 239.51 Kb.

|

|

Государственное профессиональное образовательное учреждение Ярославской области Ярославский градостроительный колледж Методическая разработка практического занятия по дисциплине «Контроль и ревизия» для специальности 38.02.01 «Экономика и бухгалтерский учет (по отраслям)» по программе углубленной (базовой) подготовки Тема: «Проверка бухгалтерских документов» Аннотация Методическая разработка занятия по дисциплине «Контроль и ревизия» предназначена для проведения занятий в группах, обучающихся на 3 курсе специальности «Экономика и бухгалтерский учет» (по отраслям). Материал соответствует требованиям учебного заведения. Занятие разработано с применением элементов объяснительно - иллюстративного метода, метода частично-поискового, здоровьесберегающих технологий. План занятия Тема: «Проверка бухгалтерских документов» Цель занятия - научиться проводить проверку бухгалтерских документов кассы и отражать её результаты документально и на счетах бухгалтерского учёта. Задачи занятия: образовательные: повторить и систематизировать теоретические знания, умения и навыки по пройденному материалу предыдущих тем; формировать практические навыки работы при заполнении документации; научить организовывать собственную деятельность. воспитательные: воспитывать коммуникативные качества, умение слушать и высказывать своё мнение; воспитывать чувство взаимопомощи, коллективизма; формировать у студентов профессиональных качеств – аккуратность, настойчивость, дисциплинированность; воспитывать чувство ответственности за определенный участок работы, интерес к выбранной профессии; профессиональная ориентация и подготовка к трудовой деятельности. развивающие: развивать навыки индивидуальной работы; развивать способности: логически рассуждать, выделять главное, анализировать, делать выводы; развивать умения выявлять на основе анализа проблему и принимать решения; развивать умения применять знания для решения производственных задач. Вид занятия: практическое занятие Междисциплинарные связи: МДК 01.01. Практические основы бухгалтерского имущества организации, МДК 02.02. Бухгалтерская технология и оформление инвентаризации, УП 01.01. Документирование хозяйственных операций в первичных документах по денежным и расчетным операциям. Структура занятия:

Ход занятия: Организационный момент перекличка назначение дежурных Целеполагание вступительное слово преподавателя сообщение темы занятия определение целей занятия Тема сегодняшнего занятия «Проверка бухгалтерских документов». Давайте представим с вами ситуацию на предприятии, кассир решилась уволиться по собственному желанию. Какие действия должен предпринять руководитель организации? Предлагается студентам 3 варианта: Уволить кассира, Провести служебную проверку, Провести ревизию кассы. Студенты разбирают каждый вариант и дают верные ответ Подобная ситуация может возникнуть у вас на работе. Почему есть необходимость в своевременном и качественном проведение ревизии кассы в современных условиях? Ответ студентов Цель нашего занятия сегодня – научиться проводить проверку бухгалтерских документов кассы и отражать её результаты документально и на счетах бухгалтерского учёта (говорят студенты). Актуализация опорных знаний Повторим основные моменты и понятия тем предыдущих уроков изучаемой дисциплины и МДК 01.01. Практические основы бухгалтерского имущества организации, МДК 02.02. Бухгалтерская технология и оформление инвентаризации, УП 01.01. Документирование хозяйственных операций в первичных документах по денежным и расчетным операциям. Полученные знания о принципах правильного заполнения бухгалтерской документации проведения и отражения операций по инвентаризации кассы помогут в выполнении практического задания (проводится фронтальный опрос студентов).

Выполнение практического задания Переходим к следующей части нашего занятия – выполнение практического задания. Дежурный студент раздает задание. Практическое задание вы будете выполнять в несколько этапов: 1 этап тестовое задание Для правильного проведения проверки документов по учету кассовых операций и отражения операций на счетах бухгалтерского учета нужно повторить основные моменты. Этот материал изучался по предыдущим темам занятий изучаемой дисциплины, МДК 01.01. Практические основы бухгалтерского имущества организации, МДК 02.02. Бухгалтерская технология и оформление инвентаризации. УП 01.01. Документирование хозяйственных операций в первичных документах по денежным и расчетным операциям. Для этого проведем индивидуальный опрос (студенты выполняют тестовое задание приложение 1). В тестовом задание 10 вопросов. За каждый правильный ответ вы можете получить 1 балл. критерий выставления оценок В итоге суммируются все баллы. По результатам набранных баллов ставится оценка. 6 - 7 баллов – «3», 8 - 9 баллов – «4», 10 баллов – «5» На выполнение тестового задания дается 10 минут. Проверка тестового задания будет осуществляться на 3 этапе выполнения практического задания. Дежурный студент собирает задание и отдает преподавателю. Давайте рассмотрим практическое задание (приложение 2,3). Как вы считаете, что необходимо в первую очередь выполнить по этому заданию? Ответ студентов 2 этап оформление программы и плана ревизии Для выполнения этого этапа задания применяется объяснительно – иллюстративный метод обучения. Преподаватель вместе со студентами разбирает и заполняет документ «План ревизии» и «Программа ревизии» (приложение 4,5). На выполнения задания отводится 10 минут. 3 этап проверка бухгалтерской документации по кассе, оформления акта инвентаризации, объяснительной записки и анализ счета 50 Какое дальнейшее решение практического задания? Ответ студентов Для выполнения этого этапа задания применяется частично-поисковый метод обучения. Студенты самостоятельно проверяют бухгалтерскую документацию по кассе (все документы оформлены в программе 1С: бухгалтерия), оформляют акт инвентаризации, объяснительная записка, выводят остаток по кассе и составляют соответствующие хозяйственные операции (Приложение 6). К доске вызывается студент. Он оформляет решение задания на доске. Студенты сверяются с ним, обсуждают и вносят исправления, если есть ошибки. Акт инвентаризации, объяснительная записка в конце урока сдается преподавателю вместе с Портфолио. На выполнения задания отводится 25 минут. Во время выполнения задания проверяется ранее сданное тестовое задание. Физкультминутка Предлагаю вам сделать всем зарядку для глаз. Напоминаю, вам необходимо следить глазами за движением фигур. Когда фигуры мигает, вы должны моргать. Внимание на мультимедийный экран. Зарядка для глаз Отдохнули? Теперь мы готовы работать дальше. Какие документы надо оформить по завершению ревизии кассы? Ответ студентов 4 этап оформление акта ревизии и заключение ревизионной комиссии Для выполнения этого этапа задания применяется объяснительно – иллюстративный и частично-поисковый метод обучения. Преподаватель вместе со студентами разбирает и заполняет документ «Акт ревизии» и «Заключение ревизионной комиссии» (приложение 7, 8). Происходит обсуждение документов при их заполнении. На выполнения задания отводится 15 минут. Подведение итогов занятия. Общая оценка работы Подвожу итоги занятия. Оглашаю фамилии студентов и оценки за криптограмму. Выставляю оценки в журнал. По результатам работы на занятии можно сказать, что все студенты группы были вовлечены в работу, в основном все справились с практическим заданием. Вспомним, что же мы сегодня повторили.

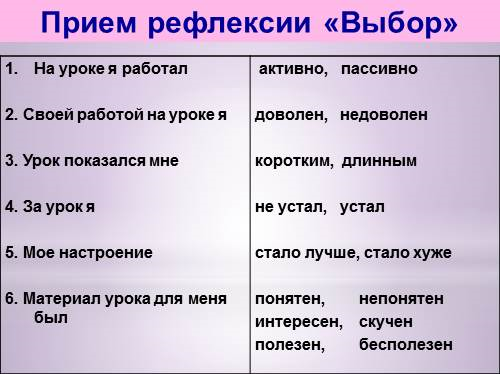

Чему сегодня научились на занятии? Ответ студентов Наше занятие подходит к концу, чтобы каждый мог оценить свою работу на занятии, давайте заполним небольшую анкету (Приложение 9). Дежурный студент раздает анкеты и после заполнения собирает. Домашнее задание Придумать криптограмму со словом «РЕВИЗИЯ», состоящую из не менее 7 вопросов. Для нее необходимо использовать знания, полученные на данном и предыдущем уроках. Криптограмму можно оформить в программах WORD, Excel и сохранить на информационном носителе. Или криптограмму можно оформить на бумажном носителе. Приложение 1 Тестовое задание Вариант № 1. Выберите один вариант ответа. 1. Исправления в кассовых ордерах: а) Допускаются, если они заверены главным бухгалтером б) Допускаются, если они заверены главным бухгалтером и руководителем организации в) Не допускаются г) Допускаются, если они заверены главным бухгалтером и кассиром 2. Проверка кассы должна проводиться: а) Только при смене кассира б) Ежеквартально в) Три раза в год г) Ежемесячно 3. Выдачу денег можно производить: а) По счетам б) По квитанциям в) По платёжным поручениям г) По расходным кассовым ордерам 4. Лимит денежных средств в кассе устанавливается? а) Банком б) Руководителем банка в) Рассчитываются предприятием и утверждаются банком г) кассиром 5. Для проведения комплексной ревизии создается? а) финансовая служба б) бухгалтерия в) бригада г) финансовый отдел 6. Деньги и другие ценности в присутствии комиссии подсчитывает: а) Ревизор после кассира б) Кассир после ревизора в) Главный бухгалтер г) Бухгалтер 7. В командировку могут направляться: а) Лица, работающие по совместительству б) Лица, выполняющие работу по договору в) Штатные работники организации г) Нештатные работники организации 8. При ревизии командировочных расходов необходимо проверить: а) Инвентарные карточки б) Авансовые отчёты в) Акты инвентаризации кассы г) Акты на списание основных средств 9. Какой корреспонденцией счетов отражается поступление денежных средств, полученных по чеку из банка в кассу организации? а) Дт 50 Кт 51 б) Дт 70 Кт 50 в) Дт 70 Кт 51 г) Дт 51 Кт 50 10. Сдача сверхлимитного остатка денежных средств на расчетный счет отражается следующей корреспонденцией счетов? а) Дт 51 Кт 50 б) Дт 50 Кт 70 в) Дт 51 Кт 70 г) Дт 50 Кт 51 Вариант № 2. 1. Данные статей баланса можно проверить путём сверки с данными: а) Сличительной ведомости б) Главной книги и регистров аналитического учёта в) Учётных карточек г) Инвентаризационного акта кассы 2. Рабочую тетрадь ревизора ведёт: а) Только представитель комиссии б) Главный бухгалтер в) Руководитель, назначивший ревизию г) Каждый член ревизионной комиссии 3. Акт ревизии обычно составляется: а) В одном экземпляре б) В двух экземплярах в) В трёх экземплярах г) В четырёх экземплярах 4. Какой корреспонденцией счетов отражается полученный в кассу аванс от покупателя? а) Дт 50 Кт 62 б) Дт 50 Кт 71 в) Дт 50 Кт 64 г) Дт 50 Кт 60 5. Бухгалтерская отчётность организации состоит: а) Из бухгалтерского баланса б) Из кассовой книги в) Из журнала регистрации кассовых ордеров г) Из главной книги 6. Излишки, выявленные в процессе ревизии, подлежат: а) Списанию б) Оприходованию в) Реализации г) Сдаче в аренду 7. Суммы недостачи денежных средств, выявленные в результате инвентаризации, отражаются в бухгалтерском учете? а) Дт 50 Кт 94 б) Дт 94 Кт 50 в) Дт 99 Кт 50 г) Дт 50 Кт 99 8. С кем необходимо заключить договор о материальной ответственности за сохранность денежных средств в кассе при наличии штатного кассира? а) С директором б) С кассиром в) С главным бухгалтером г) С кладовщиком 9. Какие первичные документы служат основанием для отражения в учете кассовых операций? а) Платежное поручение б) Авансовый отчет в) Приходные и расходные кассовые ордера г) Главная книга 10. Задачи ревизии – выявления? а) злоупотреблений в расходовании средств б) знания работников фирмы в) злоупотреблений в семейной жизни г) знания работников ревизии Вариант № 3. 1. Недостачей имущества является: а) Фактическое наличие больше, чем по данным учёта б) Фактическое наличие соответствует данным учёта в) Фактическое наличие в процессе ревизии не проверялось г) Фактическое наличие меньше, чем по данным учёта 2. Выдача под отчет из кассы денежных средств на приобретение материалов отражается в учете проводкой? а) Дт 10 Кт 50 б) Дт 10 Кт 71 в) Дт 71 Кт 50 г) Дт 50 Кт 71 3. Инвентаризация наличных денежных средств заносится: а) В кассовую книгу б) В главную книгу в) В сличительную ведомость форма № инв – 18 г) В акт форма № инв – 15 4. Задачи ревизии: а) Постановка системы документооборота б) Выявление недостатков в) Выявление резервов получения прибыли г) Выявление морального ущерба 5. Какой корреспонденцией счетов отражается сумма недостачи при проведении инвентаризации денежных средств на виновное материально-ответственное лицо? а) Дт 73/2 Кт 94 б) Дт 91 Кт 94 в) Дт 99 Кт 94 г) Дт 73/2 Кт 91 6. Кроме денежной наличности в кассе предприятия могут хранится? а) денежные документы, почтовые марки б) журнал регистрации приходных и расходных кассовых ордеров в) личные вещи кассира г) личные вещи директора 7. Материально ответственные лица до проведения инвентаризации? а) дают расписку б) выписывают для комиссии доверенность в) дают расписку и выписывают для комиссии доверенность г) ничего не дает 8. Суммы излишков денежных средств, выявленные в результате инвентаризации, отражаются следующей корреспонденцией счетов? а) Дт 50 Кт 99 б) Дт 50 Кт 91 в) Дт 99 Кт 50 г) Дт 51 Кт 99 9. Проверка фактического наличия денежных средств производится при обязательном участии? а) директора организации б) главного бухгалтера в) представителя вышестоящей организации г) материально ответственных лиц 10. Для проведения инвентаризации в организации создается? а) общественная комиссия б) постоянно действующая инвентаризационная комиссия в) комиссия административная г) государственная комиссия Карта ответов

ФИО _____________________________________№ варианта __________________

Оценка по заданию _________________________________ Приложение 2 Практическое задание. Дано: 1. Приказ директора Васильчикова А.М. от 11.03.2020 г. № 1330 провести внеплановую ревизию кассы на предприятии ООО «Реминдустрия», в связи с увольнением кассира Ивановой М.В. Назначается ревизионная группа в следующем составе: Руководитель – зам. директора по финансам - Травкин И. В. Состав - аудитор Иванов В.В., аудитор – Красильникова Н.А. 2. Остаток денег в кассе на начало дня 14 марта - 5 200 р. Лимит кассы – 25 000 р. В течение дня произошли в кассе следующие хозяйственные операции и оформлены соответствующие документы:

3. Фактическое наличие денег в кассе 21 032 р. Задание: Оформить проведение ревизии кассы соответствующими документами. Проверить правильность оформления бухгалтерских документов и корреспонденцию счетов по кассе. Провести инвентаризацию кассы и анализ счета 50 «Касса». Выявить были ли нарушение финансовой дисциплины, и принять меры по их устранению. Приложение 3 Приказ №___1330_______ по ____ООО «Реминдустрия________________________(наименование организации) от «_11_» марта__ 20_20_ г. Для проведения ревизии _кассы_назначается ревизионная группа (постоянно действующая, рабочая) в составе: Руководитель ____зам. директора по финансам - Травкин И. В.___________________ (должность, фамилия, имя, отчество) Состав:_____аудитор Иванов В.В.,___________________________ ___________________аудитор – Красильникова Н.А.________________________________ (должность, фамилия, имя, отчество) Ревизии подлежат __________касса предприятия________________________ (имущество и финансовые обязательства) Причина ревизии ____________увольнение МОЛ______________________________ (контрольная проверка, смена МОЛ, плановая, переоценка и т.д.) Должность____директор_________________ подпись_____________________ Должность____зам. директора по финансам подпись _________________ Должность____аудитор_________________ подпись_____________________ Должность____аудитор_________________ подпись_____________________ Должность____кассир_________________ подпись_____________________ Приложение 4 План проведения ревизии

План проведения ревизии

Приложение 5 Программа ревизии

Программа ревизии

Приложение 6 Карта ответов

Д Счет 50 «Касса» К

21 532 - 21 032 = 500 р. – недостача в кассе Дополнительные хозяйственные операции: Д 94 К 50 Д 73/2 К 94 Д 70 К 73/2 Приложение 7 УТВЕРЖДАЮ ____________________________ (должность руководителя) ____________________________ (Наименование предприятия) ____________________________ (подпись) "__"____________ 20__ года М.П. Акт ревизии кассы № _____________ от "__"____________ 20__ г. Комиссией, на основании приказа № __________ от "__"______ 20__ года, в присутствии работника, ответственного за ведение кассы _______________________________________________, проведена ревизия кассы предприятия ____________________ по состоянию на "__"________ 20__ года. В результате проведенной ревизии установлено следующее: 1. Остаток наличных денежных средств в кассе по состоянию на "__"____________ 20__ года составляет _________________________________________________________ рублей ___ копеек. 2. Обнаружена недостача в размере составляет ______________________ рублей ___ копеек. 3. Фактический остаток наличных денежных средств в кассе по состоянию на "__"____________ 20__ года составляет _________________________________________ рублей ___ копеек. 4. По состоянию на "__"____________ 20__ года, ответственным лицом за ведение данной кассы являлся _____________________________________. 5. Служебная записка с объяснениями ответственного лица прилагается. Состав комиссии: Председатель - ___________________________ _______________ (должность, Ф.И.О.) Члены комиссии: 1._________________________ _______________ (должность, Ф.И.О.) 2._________________________ _______________ (должность, Ф.И.О.) Присутствовали: кассир С актом ознакомлена: __________________________ _______________ (Ф.И.О.) (подпись) Акт ревизии кассы составлен в 3-х экз.: 1-ый экз. - в служебное дело № ______________; 2-ой экз. - директору предприятия; 3-ий экз. - главному бухгалтеру; 4-ый экз. - кассиру. Приложение: Объяснительная записка кассира _____________________ на 1 л. в 1 экз. "__"____________ 20__ года. УТВЕРЖДАЮ __Зам. директора по финансам_ (должность руководителя) __ООО «Реимндустрия»_______ (наименование предприятия) ____________________________ (подпись) "_14_"_марта_ 2020_ года М.П. Акт ревизии кассы № __18__ от "_14_"_марта__ 2020 г. Комиссией, на основании приказа № _1330_ от "_11_"_марта_ 20_20 года, в присутствии работника, ответственного за ведение кассы _кассира Ивановой М.В.________________________, проведена ревизия кассы предприятия _ООО «Реминдустрия»_______________ по состоянию на "_14_"_марта_ 20_20 года. В результате проведенной ревизии установлено следующее: 1. Остаток наличных денежных средств в кассе по состоянию на "_14"_марта____ 20_20 года составляет _21 532 (Двадцать одна тысяча пятьсот тридцать два)_ рублей ___ копеек. 2. Обнаружена недостача в размере составляет _500 (Пятьсот)________ рублей ___ копеек. 3. Фактический остаток наличных денежных средств в кассе по состоянию на "_14_"_марта_ 20_20 года составляет 21 032 (Двадцать одна тысяча тридцать два) рублей __ копеек. 4. По состоянию на "_14_"_марта__ 20_20 года, ответственным лицом за ведение данной кассы являлся _ кассир Иванова М.В.____________________________________. 5. Служебная записка с объяснениями ответственного лица прилагается. Состав комиссии: Председатель - _зам. Директора по финансам, Травкин И.В._ _______________ (должность, Ф.И.О.) Члены комиссии: 1._аудитор, Иванов В.В._________________ _______________ (должность, Ф.И.О.) 2._аудитор, Красильникова Н.А._________ _______________ (должность, Ф.И.О.) Присутствовали: кассир Иванова М.В., гл. бухгалтер Романова Н.В. С актом ознакомлена: __Иванова М.В.___________ _______________ (Ф.И.О.) (подпись) Акт ревизии кассы составлен в 3-х экз.: 1-ый экз. - в служебное дело № _1256__; 2-ой экз. - директору предприятия; 3-ий экз. - главному бухгалтеру; 4-ый экз. - кассиру. Приложение: Объяснительная записка кассира _от 14.03.2020 г.__ на 1 л. в 1 экз. "_14_"_марта__ 20_20_ года. Приложение 8 Заключение ревизионной комиссии о бухгалтерской документации по учету кассовых операций Общества с ограниченной ответственностью «Реминдустрия» Ревизионной комиссией проведена проверка бухгалтерской документации по учету кассовых операций общества «Реминдустрия» за 14 марта 2020 года. Данная документация подготовлена кассиром Ивановой М.В. Ответственность за правильное оформление данной документации несет кассир Иванова М.В. В соответствии с планом и программой работы ревизионной комиссией проводилась проверка по итогам 14 марта 2020 года. В результате проверки были обнаружены следующие результаты: 1. В ПКО № 22 – указан НДС. По данному виду операции его не должно быть. 2. В РКО № 19 – отсутствуют данные о документе на основании, которого выдали деньги подотчет. 3. В ПКО №23 – использован корректор, что не допустимо при работе с первичной документацией. В ближайшие сроки исправить кассиру Ивановой М.В. все допущенные нарушения в бухгалтерской документации по учету кассовых операций. Руководитель ревизионной комиссии: Травкин И.В. _____________ Члены ревизионной комиссии: Иванов В.В. ______________ Красильникова Н.А. ______________ Приложение 9 Оцени свою работу  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||