Путеводитель пенсия. Путеводитель по российской пенсии

Скачать 1.08 Mb. Скачать 1.08 Mb.

|

Путеводитель по российской пенсии ВведениеВ течение последних 15 лет пенсионная система России находится в состоянии постоянного реформирования. Даже специалисты Пенсионного фонда не успевают вникнуть в многочисленные изменения, которые вносит правительство РФ. Что уж говорить о самих пенсионерах! Чиновники понижают, урезают и минусуют пенсионные права и льготы. В итоге пенсии, и без того невысокие, постоянно пересчитываются, конвертируются, переоцениваются. Если бы после такой «перезагрузки» пенсии росли – да на здоровье! Но все чаще пенсионеры жалуются на низкие и несправедливые пенсии. Как узнать, сколько начислено? У кого спросить? Где сделать перерасчет? Практически для любого ведомства в нашей стране созданы контрольно- надзорные органы, куда гражданин может обратиться, если считает, что его права нарушены. В медицине это Росздравнадзор, в ЖКХ – Государственная жилищная инспекция, в системе прав потребителей – Р оспотребнадзор. Надзорного органа, куда мог бы обратиться пенсионер в случае нарушения его прав, нет. Обращаться приходится в Пенсионный фонд, который и рассчитывает пенсию. Российские пенсионеры вынуждены самостоятельно отстаивать свои права. Центр защиты прав граждан «Справедливая Россия» подготовил Путеводитель по пенсии, для того чтобы помочь вам, уважаемые пенсионеры, разобраться в нашей пенсионной системе. Пенсионная реформа 2002 годаПервое глобальное изменение пенсионного законодательства произошло в 2002 году. 1 января 2002 года был введен в действие новый в то время Федеральный закон «О трудовых пенсиях в Российской Федерации». До этого действовала «советская» солидарная система пенсионного обеспечения, основанная на трех критериях: трудовой стаж, заработная плата и особые заслуги. В основу новой пенсионной системы была положена концепция «страховой природы» пенсионного обеспечения. Основным условием приобретения права на трудовую пенсию стало наличие так называемого страхового стажа, а не продолжительность трудовой деятельности. Размер пенсии стал напрямую взаимосвязан с размером страховых платежей. Страховой стаж – это продолжительность работы гражданина, в течение которой за него уплачивались страховые взносы в Пенсионный фонд Российской Федерации.  На каждого работника (застрахованное лицо) в Пенсионном фонде был открыт индивидуальный лицевой счет (номер СНИЛС) для зачисления на него взносов, уплачиваемых работодателем. Сегодня работодатель с официального заработка работника обязан отчислять 22% в Пенсионный фонд РФ. Эти пенсионные отчисления делились на страховую часть и накопительную: для лиц 1966 года рождения и старше все 22% шли на страховую часть трудовой пенсии и 0% на накопительную; для лиц 1967 года рождения и моложе 16% шли на страховую часть трудовой пенсии, 6% – на накопительную и образовывали так называемые пенсионные накопления. Соответственно, трудовая пенсия по старости складывалась из страховой части и накопительной.   + +  Накопительная часть, как и страховая, являлась обязательной! Разница состоит в том, что накопительной частью трудовой пенсии пенсионер мог распорядиться самостоятельно, а именно: работник вправе самостоятельно пополнять накопительную часть (пенсионные накопления); по выходе на пенсию может забрать накопительную часть всю и сразу (но только если накопительная часть не превышают 5% от суммы страховой части); пенсионер вправе самостоятельно установить количество лет, в течение которых эти пенсионные накопления будут выплачиваться (но не менее 10 лет); неполученная пенсионером часть пенсионных накоплений в случае преждевременной смерти пеореходит к наследникам (только если смерть наступила до выхода на пенсию).

Введенным в 2002 году законом было предусмотрено, что приобретенные ранее (до 1 января 2002 года) пенсионные права граждан, в том числе различные льготы, подлежали конвертации (преобразовались) в виртуальное денежное значение. Определялся (пересчитывался) расчетный размер трудовой пенсии, из которого формировался так называемый расчетный пенсионный капитал (виртуальный страховой капитал).  Расчетный размер трудовой пенсии (РП) определялся по формуле: РП = СК x ЗР / ЗП x СЗП, где СК – с тажевый коэффициент (один из основных индивидуальных значений пенсионера, влияющий на размер пенсии при ее конвертации); ЗР – среднемесячный заработок работника за 2000–2001 годы либо, по выбору работника, за любые иные 60 месяцев работы подряд (это второй основной индивидуальный показатель, от которого зависит размер пенсии); ЗП – среднемесячная заработная плата в Российской Федерации за 2000–2001 годы либо за 60 месяцев, которые были выбраны для значения среднемесячного заработка; СЗП – среднемесячная заработная плата в Российской Федерации за период с 1 июля по 30 сентября 2001 года для исчисления и увеличения размеров государственных пенсий, утвержденная правительством Российской Федерации (1671 рубль 00 копеек). Таким образом, при конвертации пенсионных прав важны индивидуальные величины: стажевый коэффициент и заработок пенсионера, принятый для расчета. Остальные величины являются стандартными, они берутся из справочников. Наиболее выгодный размер заработка пенсионера последний должен был определить сам, по умолчанию брался заработок за 2000–2001 годы, что выгодным для пенсионера являлось не всегда.

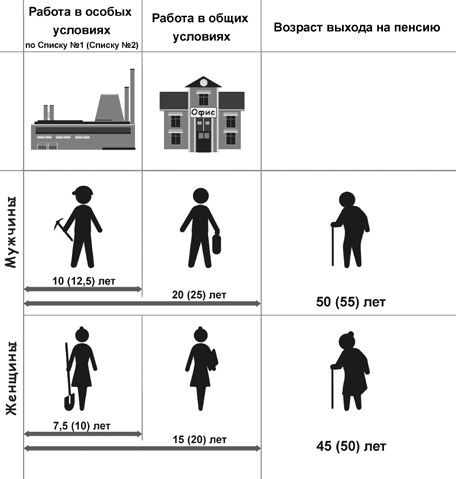

Насколько правильно, корректно и с использованием какого варианта расчета была произведена конвертация пенсионных прав, зависел размер получаемой пенсии. Особенности конвертации пенсионных прав на примере категорий работников по Спискам №1 и №2Как было указано выше, ранее размер пенсии основывался на трех критериях: трудовой стаж, размер заработной платы и особые заслуги (заработанные льготы). По «старому» пенсионному законодательству выделялись группы работников, имеющих специальный трудовой стаж с особыми условиями труда. В частности, выделяются категории: Список №1 – ( грубо) это список профессий на работах в особо тяжелых и особо вредных условиях труда (например, шахтер угольного разреза, сталевар на литейном производстве и т. п.). Список №2 – ( грубо) список профессий в тяжелых и опасных условиях труда (например, лебедчик на открытых горных работах, машинист крана на металлургическом производстве и т. п.). Эти категории работников имели особенности при назначении им пенсий. Так, если по общему правилу на пенсию мужчины выходят в 60 лет, а женщины в 55 лет, то работа в особых условиях дает возможность выйти на пенсию раньше. Работа по Списку №1 позволяет гражданину выйти на пенсию раньше на 10 лет, а по Списку №2 – на 5 лет. Но при этом должны быть соблюдены условия по величине не только специального, но и общего стажа.

Например, мужчине для выхода на пенсию в 50 лет необходимо отработать в особых условиях 10 лет (спецстаж по Списку №1) и в обычных условиях еще 10 лет (общий суммарный страховой стаж составит 20 лет). Если специальный требуемый стаж неполный, но отработано более половины требуемого стажа, это также является основанием для снижения общего возраста выхода на пенсию! Для Списка №1: Если работник проработал не менее половины требуемого специального стажа, то есть более 5 лет для мужчин и 3 года 9 месяцев для женщин (и к тому же имеет требуемый общий трудовой стажа), возраст выхода на пенсию для такого работника снижается на один год за каждый полный год специального стажа. Например, мужчина отработал сталеваром в горячем цеху 7 лет (более половины требуемого стажа) и имеет общий трудовой стаж не менее 20 лет, следовательно, он сможет выйти на пенсию не в 60 лет, а в 53 (60–7/1=53). Если мужчина отработал сталеваром 4 года (то есть менее половины требуемого стажа), то права на снижение пенсионного возраста он не имеет, и на пенсию он выйдет на общих основаниях в 60 лет. В Приложении №2 к данной брошюре приведена таблица снижения пенсионного возраста с учетом не полной выработки стажа по Списку №1. Для Списка №2: Если работник имеет специальный стаж по Списку №2 не менее 6 лет 3 месяцев для мужчин и 5 лет для женщин (и имеет требуемую продолжительность страхового стажа), пенсия ему назначается с уменьшением возраста, в 60 и 55 лет соответственно, на один год за каждые 2 года и 6 месяцев такой работы мужчинам и за каждые 2 года такой работы женщинам. Например, мужчина проработал лебедчиком на работе с тяжелыми условиями труда (Список №2) 9 лет и имеет общий страховой стаж не менее 25 лет, следовательно, он сможет выйти на пенсию не в 60 лет, а в 57: (60–9/2,5=57). В Приложении №2 к данной брошюре приведена таблица снижения пенсионного возраста с учетом неполной выработки стажа по Списку №2. Некоторые граждане за свою трудовую деятельность работали как по Списку №1, так и по Списку №2. До 2002 года такие граждане выбирали основание для назначения и начисления пенсии либо по Списку №1, либо по Списку №2. После 1 января 2002 года были приняты изменения, и теперь допускается суммирование льготных стажей, но по особым правилам. К стажу Списка №2 можно прибавить стаж по Списку №1. Обратный вариант не допускается. Пример: у работника (мужчина) есть стаж по Списку №1 в размере 4,5 года и стаж по Списку №2 в размере 8 лет. Стаж по Списку №1 меньше половины необходимого стажа и не дает права на досрочную пенсию. Однако стаж по Списку №2 больше половины необходимого стажа по Списку №2, и он дает право на досрочную пенсию. Поэтому ранее, до 2002 года, такому работнику назначалась пенсия по Списку №2 в 57 лет. После 2002 года к стажу по Списку №2 прибавляется стаж по Списку №1 – один к одному: 8 + 4,5 = 12,5 года. То есть по Списку №2 выработан полный необходимый стаж. В результате работник имеет право на льготную пенсию: не в 57, а в 55 лет. Пример: у работника (мужчина) есть стаж по Списку №1 в размере 4,5 года и стаж по Списку №2 в размере 6 лет. Ни стаж по Списку №1, ни стаж по Списку №2 не дают права на снижение возраста выхода на пенсию, однако их суммирование в Список №2 (стаж – 10,5 года) предоставляет льготу. Гражданин может выйти на пенсию в 56 лет. Выяснив, какими льготами обладает работник, можно переходить к конвертации пенсионных прав. Стажевый коэффициентПо общему правилу работники выходят на пенсию по достижении пенсионного возраста при наличии общего трудового стажа 25 лет для мужчин, 20 лет – для женщин. По Закону о пенсиях 1990 года пенсия при таком трудовом стаже составляла 55% от среднемесячного заработка пенсионера. В законе «О трудовых пенсиях» этот показатель именуется стажевым коэффициентом и выражается в виде величины 0,55 (те же самые 55%). За каждый год стажа сверх 25 лет для мужчин, 20 лет для женщин стажевый коэффициент повышается на 0,01 (то есть на 1%), но не более чем на 0,20. Поэтому максимально возможный стажевый коэффициент может составить 0,75 (то есть 75%) Варианты расчета стажевого коэффициента1. Расчет стажевого коэффициента по общему трудовому стажу

Как указано выше, для работников, отработавших в особых условиях труда по Списку №1 необходимый общий трудовой стаж для выхода на пенсию составляет: для мужчин – 20 лет, для женщин – 15 лет. Поэтому стаж сверх необходимого будет считаться от этих величин.

Представьте себе, что мужчина отработал сталеваром в горячем цеху 20 лет (допустим, больше нигде не работал) и в 50 лет выходит на пенсию. Его стажевый коэффициент, рассчитанный по общему стажу, составит 0,55. В то же время, если мужчина отработал 10 лет сталеваром и еще 10 лет библиотекарем, у него тоже стажевый коэффициент, рассчитанный по общему трудовому стажу, составит 0,55. Это несправедливо. Поэтому закон «О трудовых пенсиях» установил, что конвертация пенсионных прав в пенсионный капитал может рассчитываться не только по общему трудовому стажу (то есть общему периоду работы), а также и по специальному трудовому стажу (то есть по периоду работы в особых условиях). ВНИМАНИЕ! Выбор варианта расчета зависит от желания пенсионера. 2. Расчет стажевого коэффициента по специальному трудовому стажу В этом случае коэффициент 0,55 назначается за выработку не общего стажа, а специального стажа. Другими словами, 10 лет работы мужчины в особых условиях по Списку №1 приравниваются к 25 годам работы в обычных условиях, что дает стажевый коэффициент 0,55. «Переработка» каждого года в особых условиях дает прибавление к коэффициенту дополнительные 0,01.

ВНИМАНИЕ: при конвертации со специальным стажем надо учитывать еще и возраст гражданина на момент конвертации. Как говорилось выше, если человек выработал неполный специальный стаж (например, 7 лет вместо 10), то возраст, когда такой работник имеет право выйти на пенсию, снижается (то есть при 7 годах имеет право выйти не в 60 лет, а в 53 – д ля мужчины). При конвертации имеется обратная зависимость. То есть если работнику (мужчина, Список №1) на 1 января 2002 года (на момент конвертации) исполнилось 50 лет, то коэффициенту 0,55 соответствует 10 лет специального стажа. А если на момент конвертации исполнилось 53 года, то коэффициенту 0,55 соответствует 7 лет специального стажа.

Не всегда расчет стажевого коэффициента выгоден по специальному стажу. Пенсионер мог иметь незначительный специальный и большой общий трудовой стаж. В этом случае расчет стажевого коэффициента, скорее всего, выгоднее производить по общему трудовому стажу. Если переработка по специальному стажу большая, то, вероятно, выгоднее проводить расчеты по специальному стажу. Сказать однозначно, какой способ конвертации выбрать – по общему или по специальному стажу, – без проведения расчетов невозможно. Немного о «северном» стажеЕсть отдельная категория работников, имеющих «северный» стаж. Здесь также снижается возраст выхода на пенсию и расчитываются «переработки». Нередко бывает, что у человека имеется разный льготный стаж, в том числе его достаточно для того, чтобы уйти на досрочную пенсию по нескольким основаниям. При этом к «северному» стажу можно приплюсовывать Списки №1 и №2. НО!!! «Север» не только дает возможность выйти на пенсию досрочно, но и влияет на ее размер (действуют «северные» коэффициенты). При наличии справки о зарплате с повышенным «северным» коэффициентом размер будет выше. Например, мужчина выработал 10 лет спецстажа и имеет право на пенсию по Списку №1 в 50 лет. Но также в трудовой книжке отмечено 5 лет на Севере. В этом случае ПФР рассчитает пенсию по основанию Списка №1 в 50 лет. В то же время по исполнении этому пенсионеру 55 лет (срока, когда можно выйти на пенсию по «северному основанию») такой пенсионер вправе обратиться с заявлением о переводе его на пенсию по «северному» основанию. В этом случае пенсия может вырасти. О конвертации других «выдающихся достижений»Старым пенсионным законом 1990 года выделялись отдельные категории граждан с «выдающимися достижениями» – Герои Советского Союз а, Герои Социалистического Труда, чемпионы Олимпийских игр и т. д. (все эти категории указаны в ст. 110 «старого» закона). Для этих категорий были предусмотрены дополнительные повышения. Эти повышения также учитываются при исчислении расчетного размера трудовой пенсии (РП) следующим образом: РП особ = РП общ + повышения. Надбавки к пенсии, например надбавки на уход и на нетрудоспособных иждивенцев, «чернобыльские» надбавки, надбавки за работу после достижения пенсионного возраста, к расчетному размеру трудовой пенсии (РП) не принимались.

Информация, содержащаяся на сайте Пенсионного фонда«…перерасчет осуществляется на основании поданного заявления и документов в Управлении ПФР по месту получения пенсии. В случае если граждане за перерасчетом пенсии обратятся позднее возникновения права, он будет произведен только с момента обращения. Доплата пенсии за прошлый период, в соответствии с пенсионным законодательством, не производится. Специалисты клиентской службы проверят целесообразность перерасчета пенсии, потому что в отдельных случаях это может быть невыгодно». Валоризация пенсионных правТермин «валоризация» был введен 1 января 2010 года. Валоризация – э то «дооценка» пенсионных прав, приобретенных пенсионером до 1 января 2002 года. Валоризационная прибавка увеличивает приобретенные до 1 января 2010 года пенсионные права на 10% и еще по 1% за каждый полный год стажа до 1 января 1991 года. Пример №1: пенсионеру в 2002 году конвертировали его пенсионные права, расчетный размер пенсии составил 10 тысяч рублей, и у него нет стажа до 1991 года, в 2010 году этот расчетный размер увеличится на 10% и составит 11 тысяч рублей. Пример №2: пенсионеру в 2002 году конвертировали его пенсионные права, расчетный размер пенсии составил 10 тысяч рублей, но у него есть стаж работы до 1991 года 5 лет (работал с 1986 года), в этом случае в 2010 году его пенсия увеличится не на 10, а на 15% и составит 11,5 тысячи рублей. Для расчета суммы валоризации используется тот же стаж, который был применен для определения стажевого коэффициента, то есть может применяться как общий трудовой стаж, так и специальный. Как проверить правильность расчетов, произведенных Пенсионным фондомПоскольку вся информация о правах пенсионера содержится в его пенсионном деле, для получения и проверки правильности этой информации обращаться необходимо в Пенсионный фонд по месту получения пенсии к специалисту клиентской службы. Пенсионер вправе обратиться с заявлением о проведении проверки начисления пенсии в любое время. Заявление пишется в свободной форме: достаточно указать доводы и сомнения в правильности начислений. Информация, которую необходимо знать для проверки правильности начисления пенсии с учетом конвертации пенсионных прав в 2002 году

Иногда простое обращение в Пенсионный фонд является достаточным для устранения технических, арифметических и иных «ошибок», корректного учета стажа и применения более выгодного для пенсионера варианта исчисления пенсии. Кроме этого, пенсионер, зная основные параметры, может самостоятельно или с помощью независимого специалиста проверить корректность расчета его пенсии и, в случае выявления «ошибок», аргументированно потребовать их устранения. Образец заявления в Пенсионный фонд РФ содержится в Приложении к настоящей брошюре. Пенсионная реформа 2015 годаВ 2015 году российская пенсионная система снова подверглась изменению. Во-первых, теперь пенсионная система разделена на две самостоятельные части – на страховую пенсию по старости и накопительную пенсию. Накопительная пенсия стала добровольной, то есть работник может принять решение либо выделить и направить 6% от отчислений в накопительную пенсию, либо все 22% будут направлены на страховую пенсию. Условия назначения и порядок определения размера каждой из этих пенсий теперь регулируются отдельным законом: страховая – Федеральным законом №400 «О страховых пенсиях», накопительная, соответственно, Федеральным законом №424 «О накопительной пенсии». СТРУКТУРА ТРУДОВОЙ ПЕНСИИ ПО СТАРОСТИ    + +      Во-вторых, с 2015 года введен новый пенсионный показатель: ИПК – индивидуальный пенсионный коэффициент. Он представляет собой сумму баллов за каждый год работы. Минимальное количество баллов, необходимое для назначения пенсии, – 30 баллов. Страховая пенсия теперь определяется по формуле. Индивидульный Х пенсионный коэффициент Стоимость ИПК ежегодно определяется Федеральным законом. На 1 января 2015 года стоимость 1 балла составляла 64 руб. 10 коп. На 1 февраля 2016 года стоимость балла составляет 74 руб. 27 коп. Условия назначения и расчет размера по разным пенсионным законам

Как определяются баллыРазмер баллов для тех, кто на 2015 год является пенсионером, определяется достаточно просто. Надо страховую часть пенсии разделить на 64 рубля 10 копеек (это стоимость одного балла на 1 января 2015 года).

Для тех, кто еще работает, индивидуальный пенсионный коэффициент определяется следующим образом: ИПК = ИПК до 2015-го + ИПК после 2015-го. ИПК после 2015-го считается как сумма баллов за каждый год работы после 2015 года. Расчет баллов после 2015 годаДля расчета баллов за год необходимо сумму страховых пенсионных взносов работника за этот год разделить на максимально возможную величину таких взносов в ПФР и умножить на 10. Максимально возможная величина пенсионных страховых отчислений рассчитывается исходя из предельной (максимальной) зарплаты, которая устанавливается законом на каждый год.

К сожалению, реформирование пенсионной системы России на этом не закончено. Правительство снова обещает пенсионерам новые «правила» жизни. Министерство финансов вынесло на публичное обсуждение чудовищные поправки: пенсионный возраст хотят повысить, индексацию и без того жалких пенсий заморозить на три года, а работающих пенсионеров вообще лишить пенсии! Чиновники-единороссы намерены внести соответствующие поправки в законы осенью. Рассчитывают, что и в следующем составе Госдумы у них будет большинство голосов и несправедливые законы вступят в силу. От всех нас зависит, как после 18 сентября государство распорядится пенсиями пенсионеров. Сделайте выбор в свою пользу – голосуйте за «Справедливую Россию!» ЗАЯВЛЕНИЕ В ПЕНСИОННЫЙ ФОНД Приложение №1 В Управление Пенсионного фонда _______________________________________ Адрес: ________________________________ от ___________________________________ , (Ф.И.О.) проживающего по адресу: г. ____________ , ул.__________________, д.___, кв.___ тел.:__________________________ ЗаявлениеПрошу вас сообщить мне исходя из имеющегося у меня стажа и иных обстоятельств, имеющих значение при исчислении размера моей пенсии, о наличии оснований для изменения его размера в сторону увеличения, а именно: является ли порядок расчета моей пенсии наиболее экономическ и обоснованным (выгодным) для меня. В случае возможности изменения размера моей пенсии в сторону увеличения прошу произвести перерасчет моей пенсии исходя из наиболее выгодного варианта. Также прошу вас предоставить мне следующую информацию: Размер моего общего трудового (страхового) стажа, принятого к зачету. Размер специального стажа, принятого к зачету. Периоды иной деятельности, которые засчитываются в страховой стаж (согласно п. 1 ст. 12 ФЗ №400-ФЗ «О страховых пенсиях»). Периоды работы, не принятые к зачету. Величина среднемесячного заработка, которая была применена при исчислении расчетного размера пенсии. Размер моего стажевого коэффициента, по общему или специальному стажу он рассчитан. Дополнительные повышающие коэффициенты, которые учитывались при исчислении размера моей пенсии. Когда какие проводились индексации моей пенсии. Расчетный размер пенсии на 2002 год, из чего он складывался. Процент увеличения пенсии, который был применен при валоризации в 2010 году. Ответ прошу направить мне письменно. Заявитель: ____________________________________ Приложение №2 Снижение пенсионного возраста с учетом неполной выработки стажа по Списку №1

Снижение пенсионного возраста с учетом неполной выработки стажа по Списку №2

ДЛЯ ЗАМЕТОК   | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

=

=

+

+