«Пути увеличения кредитного потенциала коммерческого банка». диплом 2021. Пути увеличения кредитного потенциала коммерческого банка

Скачать 1.74 Mb. Скачать 1.74 Mb.

|

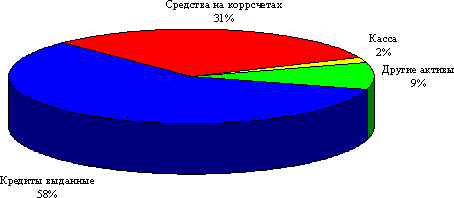

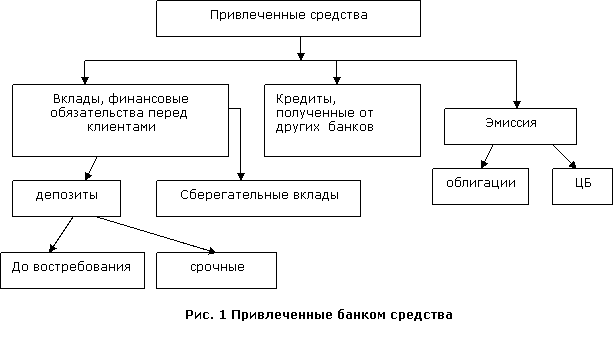

Рис. 2.2.1 Структура активов По данным Банки.ру и агентства «Интерфакс-ЦЭА», на 1 июля 2009 года нетто-активы ЗАО «Банк ВТБ 24» составляли 629,7 млрд рублей (6-е место по России).[84] 2.3 Анализ формирования кредитного потенциала в ВТБ-24за счет привлеченных средств Для анализа структуры привлеченных средств предварительно определяется общая их сумма и выделяются следующие подгруппы: срочные депозиты; депозиты до востребования: средства на расчетных, текущих счетах предприятий и организаций, средства бюджетных учреждений и доходы бюджета, неиспользованные собственные средства предприятий, предназначенные для капитальных вложений; средства в расчетах: неиспользованные остатки на счетах по аккредитивам, лимитированным чековым книжкам, акцентовым платежным поручениям и другие привлеченные средства, включая средства заказчиков на специальных счетах при расчетах по капитальным вложениям в целом за объект; коэффициент иммобилизации собственных средств коммерческого банка. Межбанковские кредиты – кредиты, полученные от других банков; кредиторы по внутрибанковским операциям; средства, поступающие от продажи акций и других ценных бумаг. Определение удельного веса каждой подгруппы в общей сумме привлеченных ресурсов характеризует ее роль в формировании кредитных ресурсов. Анализ структуры привлеченных средств коммерческих банков свидетельствует о преобладании депозитов до востребования и, прежде всего, средств на расчетных и текущих счетах клиентов, а также межбанковских кредитов. Традиционно первый источник является более предпочтительным с точки зрения доходности банка, устойчивости и надежности самих ресурсов. В процессе анализа пассивных операций можно использовать различные коэффициенты для оценки политики банка. Так, коэффициент использования депозитов Средняя задолженность по кредитам показывает, Средние остатки по всем привлеченным ресурсам какой процент от общего объема привлеченных ресурсов помещен в кредиты. Коэффициент свыше 75% (в зарубежной практике) свидетельствует о рискованной (агрессивной) политике банка. Коэффициент ниже 65% свидетельствует об обратном, т.е. о пассивной кредитной политике.[79]  Рисунок 2.3.1 Привлеченные средства банка Анализ активных операций банка производится с точки зрения выявления их доходности, степени риска и ликвидности. В этих целях определяется доля активов, приносящих и не приносящих доходы банку. Затем более детально анализируются активы, приносящие доход, прежде всего их структура по составным элементам. При этом определяется общий объем кредитов с выделением краткосрочных, средне- и долгосрочных ссуд, а также межбанковских кредитов, активов, вложенных в проведение факторинговых и лизинговых операций. Особенно тщательно следует анализировать кредитные вложения с точки зрения их риска и доходности. Таблица 2.3.1. Привлеченные средства ВТБ 24 (в тыс. руб.)

С точки зрения кредитного риска целесообразно выявление в ходе анализа проблемных кредитов. С этой целью могут быть использованы различные показатели. Так, например, коэффициент доходности активов. Активы, приносящие доход позволяет выявить долю активов. Общая сумма активов, обеспечивающая получение прибыли банку, и активов, не приносящие доход (касса, корреспондентский счет, основные средства и др. статьи). Далее можно выявить и оценить рисковые активы к общей сумме активов. Рисковые активы – в группу рисковых активов включают общий объем предоставленных кредитов, а также стоимость приобретенных ценных бумаг, вложение в факторинговые и лизинговые операции. В ходе анализа выявляют факторы, влияющие на доходы банка, соотносят их с активами. Полученные данные сравниваются с данными аналогичных банков. В качестве показателей оценки доходности и контроля за активами могут быть использованы следующие коэффициенты: 1. Полученные проценты; 2. Проценты уплачены; 3. Проценты полученные – проценты уплачены; 4. Потери от списания кредитов; 5. Прибыль банка. Банк ВТБ 24 с растущими активами в размере более 168 млрд. рублей занимает 14-е место по активам-нетто рядом с банком из группы «ВТБ» – Промышленно-Строительным Банком (Санкт-Петербург), сеть отделений которого «ВТБ 24» сейчас активно осваивает. По капиталу – 18-е место (19 млрд. рублей) «ВТБ 24» (закрытое акционерное общество) образован на базе «Гута-банка», не выдержавшего межбанковского кризиса 2004 года и выкупленного Внешторгбанком (ныне «ВТБ») при активном участии Банка России. В 2005 году «Гута-банк» переименован в ЗАО «Внешторгбанк Розничные услуги», а в ноябре 2006 года – в «ВТБ 24» (ЗАО). Основным акционером ВТБ 24 является ОАО Банк ВТБ (98,19% акций). Уставный капитал ВТБ 24 составляет 30 млрд. рублей, размер собственных средств (капитала) – 45,6 млрд. рублей. С июля 2005 года банком руководит Президент-Председатель правления Михаил Задорнов, с ноября 1997 по май 1999 (включая август 1998 года) занимавший пост министра финансов, а с декабря 1999 года являвшийся членом Комитета Госдумы РФ по бюджету и налогам. Банк специализируется на обслуживании физических лиц, индивидуальных предпринимателей и организаций малого бизнеса. Стремительно расширяющаяся сеть продаж «ВТБ 24» состоит из более 150 отделений в Москве, Московской области и в других российских городах (67 филиалов). Численность персонала – около 5 тысяч человек. Теоретически для получения максимального дохода необходимо направлять максимальную сумму средств в операции, имеющие наибольшую доходность на практике, однако, следует учитывать целый ряд ограничений, связанных с формированием структуры активов банка. Во-первых, не все привлеченные банком средства можно реализовать в доходных активных операциях. Часть таких средств должна быть в кассе банка и на его корреспондентском счете для выполнения им своих текущих обязательств, а часть в соответствии с требованиями регулирующих органов должна храниться на резервном счете в Центральном банке. Общая сумма таких средств, не приносящих банку доход, приводится в балансовом отчете коммерческих банков, входящем в их общую финансовую отчетность, а также в их публикуемом балансе по статье «Денежные средства, счета в Центральном банке». Кроме того, часть собственных средств банка используется для приобретения основных средств (зданий и оборудования), или, иначе говоря, вкладывается в активы, не приносящие доход. Следовательно, активы банка делятся на работающие, т.е. вложенные в операции, которые могут принести доход, и на неработающие. Во-вторых, при размещении работающих активов следует учитывать, что регулирующие органы могут устанавливать нормативы для показателей деятельности коммерческих банков, влияющих на структуру их активных операций – соотношение капитала банка и его рисковых активов, рассмотренное, а также другие нормативы, связанные с выдачей кредитов и обеспечением ликвидности. Наконец, при размещении активов с целью получения прибыли следует учитывать, что любая финансовая операция может принести как прибыль, так и убытки, причем, как правило, чем больше ожидаемая норма прибыльности операции, тем больше и связанный с ней финансовый риск. В связи с этим структура портфеля активов всегда представляет собой некоторый компромисс между желанием получить прибыль и стремлением уменьшить риск финансовых вложений Доля неработающих активов определяется как внутренними факторами, зависящими от руководства банка, так и внешними, обусловленными требованиями регулирующих органов в области обязательного резервирования части привлеченных средств банка. Влияние обязательного резервирования на доходность банка можно пояснить следующим образом. Таблица 2.3.2 Фонд обязательного резервирования ВТБ 24

После определения средней доходности работающих активов банка за рассматриваемый период ее следует сравнить с данными за предыдущие периоды, а также со средней доходностью работающих активов других банков, близких по характеру и масштабам деятельности, которые можно приближенно определить по их опубликованной отчетности. В таблице приведены результаты такого анализа для банка ВТБ 24, который в своей опубликованной отчетности за 2009 г. привели также данные на начало 2010 года. Доход от работающих активов при этом определялся приближенно, как сумма процентных доходов, доходов от операций с ценными бумагами и па валютном рынке. А средняя сумма активов в течение года бралась равной их среднему значению на начало и конец года по статьям «Средства в банках и кредитных учреждениях», «Вложения в ценные бумаги, паи и акции», «Кредиты предприятиям, организациям, населению» и «Прочие активы». Далее нужно провести анализ структуры активных операций банка, приносящих доход, с учетом их доходности. При этом, как следует из вышеизложенного, структура таких операций должна определяться как относительные доли сумм средств, вложенных в различные операции, их группы и виды, в общей сумме вложенных средств по всей рассматриваемой совокупности операций. Данные о суммах средств, вложенных в те или иные операции банка в течение рассматриваемого периода, могут быть определены по соответствующим документам синтетического и аналитического учета. Доходность по группам операций и их видам может быть рассчитана по приведенной методике. Таблица 2.3.3 Соотношение активов к доходам

|