Курсач. Расчёт основных техникоэкономических показателей бизнесплане. Ооо "РосТех"

Скачать 1.06 Mb. Скачать 1.06 Mb.

|

|

Министерство образования, науки и молодежной политики Нижегородской области. Государственное бюджетное профессиональное образовательное учреждение «Нижегородский радиотехнический колледж» Специальность 11.02.02 – Техническое обслуживание и ремонт радиоэлектронной техники (по отраслям). Курсовая работа по дисциплине «Экономика производства» Тема: «Расчёт основных технико-экономических показателей бизнес-плане. ООО “РосТех”» Вариант№ 11

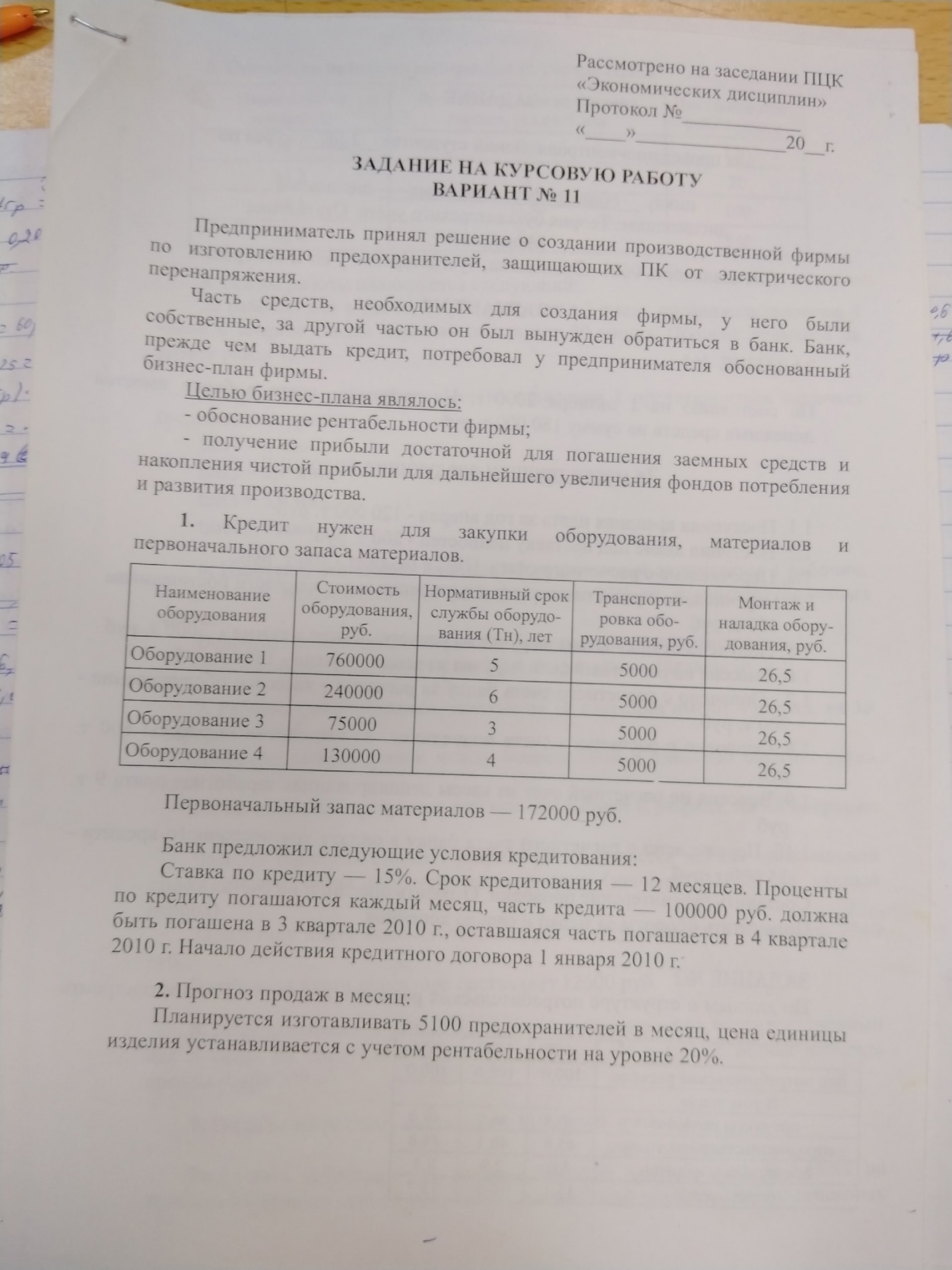

2022г. Содержание курсовой работы: Введение…………………………………………………………………………...3 Задание по курсовой работе……………………………………………………...4 1.Расчет рабочего времени……………………………………………………….6 2.Расчет количества оборудования и рабочих мест. Расчет производственной мощности……………………………………………………………………….….8 3. Расчет стоимости и износа оборудования. Амортизация……………….….10 4.Расчет суммы платежей за электроэнергию. Расчет стоимости аренды…...12 5. Расчет суммы процентов. Расчет суммы процентов, выплачиваемых за кредит банку………………………………………………………………….......14 6.Определение фонда заработной платы работников предприятия……….....15 6.1 Расчет заработной платы рабочих-повременщиков…………………….....15 6.2 Расчет заработной платы рабочих-сдельщиков…………………………....16 6.3 Расчет заработной платы вспомогательных рабочих…………………......17 6.4 Расчет налогов по заработной плате………………………………….....…17 7. Расчет себестоимости изделия……………………………………………….18 8. Расчет цены и НДС уплаченного в бюджет…………………………………20 9. Расчет прибыли, рентабельности…………………………………………….22 10. Построение графика точки безубыточности……………………………….24 11. Финансовый план……………………………………………………………26 Выводы……………………………………………………………………….......27 Литература……………………………………………………………………….28 Введение Бизнес-план – это документ в электронном или бумажном виде, описывающий цели предприятия, причины, по которым цели считаются достижимыми, а также план действий по достижению этих целей. В бизнес-плане содержится: информация о проекте; описание производимой продукции, реализуемых товаров, оказываемых услуг; анализ основных рынков сбыта; экономические расчеты ведения деятельности. Виды бизнес-планов Внутренний Данный вид включает в себя следующие подвиды: Управленческий бизнес-план. В таком документе отображаются основные этапы достижения целей. Бизнес-план проекта. Документ, который позволяет рассчитать объем капиталовложений в реализацию идеи. Это может быть крупный стартовый проект по реализации производства или долгосрочная идея в рамках какого-либо периода, которую компания хочет внедрить в основной рабочий процесс. Целевой бизнес-план. Это разовый проект, который дополняет основной бизнес-план. Внешний Сюда входят бизнес-планы: Для инвесторов. Документ, в котором отражены результаты исследований рынка, варианты стратегий развития и объемы финансовых вливаний. Для получения кредита. Документ разрабатывается для того, чтобы получить заем или кредит в банке. Для продажи действующего проекта. Документ для будущих владельцев, где можно отразить отчеты по деятельности и показать эффективность проекта. Задание по курсовой работе   1. Расчет рабочего времени Расчёт баланса рабочего времени Таблица 1

Календарный фонд времени соответствует числу дней в периоде. Для расчета выбран месяц Февраль 2.Номинальный фонд представляет собой календарное время за вычетом выходных и праздничных дней. НФ=КФВ-НД 30-8=22 3. Неявки на работу НР=НФ*Неявок/100% 22*15%=3,3 4. Число рабочих дней за месяц рассчитывается как разность между номинальным фондом и общим числом неявок на работу РД=НФ-НР 22-3,3=18,7 5. Потери рабочего времени в связи с сокращением продолжительности рабочего дня ПРВ=время перерыва/60=30/60=0,5 часа 6. Средняя продолжительность рабочего дня рассчитывается как разность между длительностью смены и продолжительностью перерывов СПД=Длительность смены – ПРВ=8-0,5=7,5 7.Полезный (эффективный) фонд времени рассчитывается произведением числа рабочих дней в месяце на среднюю продолжительность рабочего дня ПФВ=РД*СПД 18.7*7,5=142,1 2. Расчет количества оборудования и рабочих мест. Расчет производственной мощности Требуемое количество оборудования на операцию Q=  Q1=  =3,59шт. =3,59шт.Q2=  =1,26шт. =1,26шт.Q3=  =3,35шт. =3,35шт.Q4=  =2,39шт. =2,39шт.Общее количество оборудования(расчетное) 3,59+1,26+3,35+2,39=10,59шт. Общее количество оборудования(принятое) 4+2+4+3=13шт. Расчет загрузки каждой единицы оборудования %3=  *100% *100%%3=  *100%=89,75% *100%=89,75%%3=  *100%=63% *100%=63%%3=  *100%=83,75% *100%=83,75%%3=  *100%=79,7% *100%=79,7%Расчет производственной мощности ПМ=  ПМ=  3. Расчет стоимости и износа оборудования. Амортизация

ОПФперв=ОПФприоб+Зт+Зм 760000+5000+26,5=765026,5 240000+5000+26,5=245026,25 75000+5000+26,25=80026,25 130000+5000+26,25=135026,25 Норма амортизации за год На год=  *100 *100Т-нормативный срок службы Н1=  *100%=20% *100%=20%Н2=  *100%=16,7% *100%=16,7%Н3=  *100%=33,3% *100%=33,3%Н4=  *100%=25% *100%=25%Норма амортизации на месяц На мес=  На мес =  = 1,67% = 1,67%На мес =  1,4% 1,4%На мес =  2,8% 2,8%На мес =  Амортизационные отчисления за месяц на единицу оборудования АОмес.i  АОмес1 =  АОмес2 =  = 3430,4р = 3430,4рАОмес3 =  = 2240,7р = 2240,7рАОмес4 =  = 2808,5р = 2808,5рАмортизационные отчисления на все оборудование АОмес общ = АОмес*Qобщ АОмес общ1 = 12775,9*4=51103,6р. АОмес общ1 = 3430,4*2=6860,8р. АОмес общ1 = 2240,7*4=8962,8р. АОмес общ1 = 2808,5*3=8425,5р. 4.Расчет суммы платежей за электроэнергию. Расчет стоимости аренды Стоимость аренды = Площадь помещения * Стоимость аренды 1м2 (руб/мес) Стоимость аренды = 200м2*300руб/м2 = 60 000р

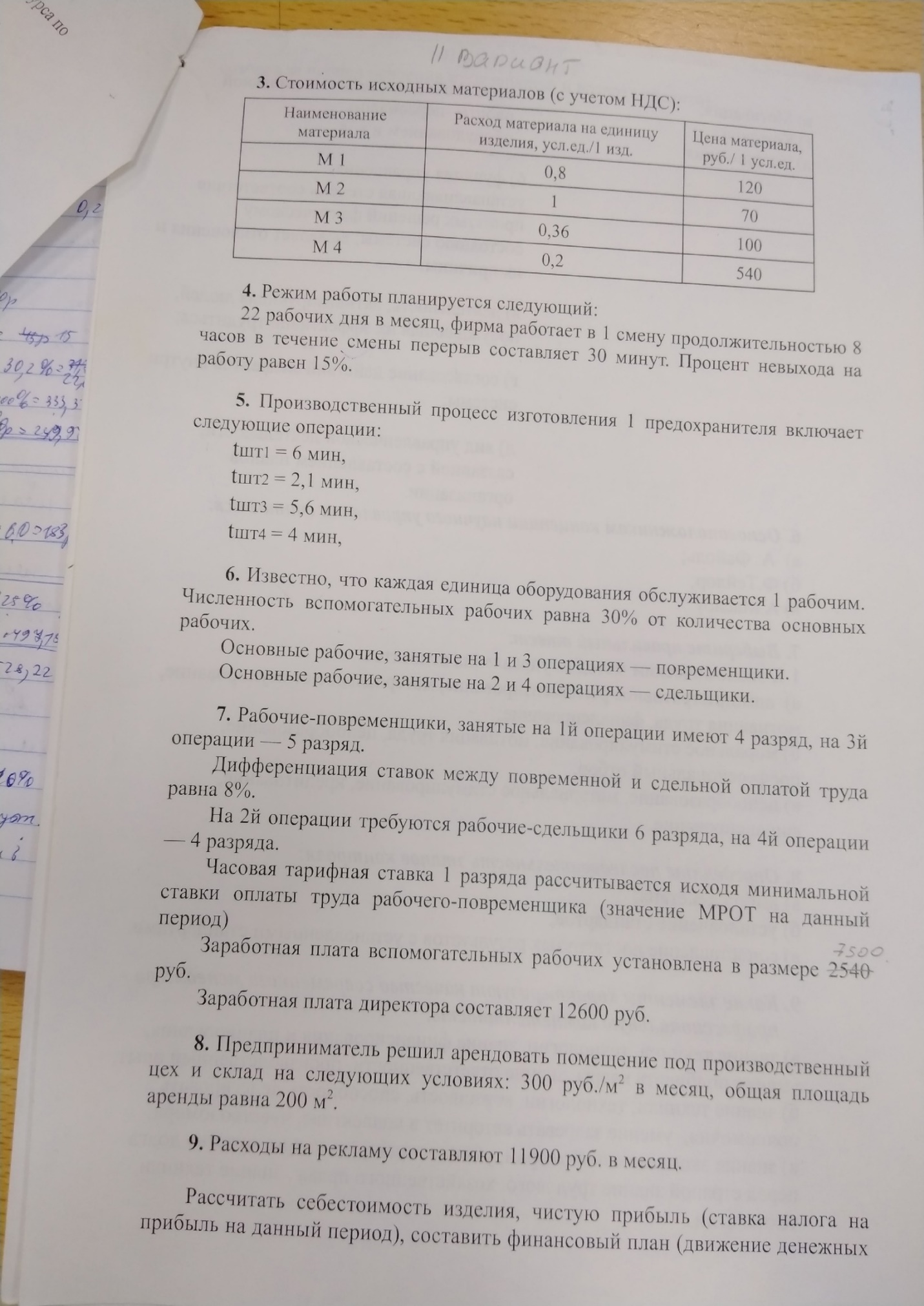

Расчет времени на каждой операции: ВРi = время работы 1 ед.обор. *Qi(час) ВР1=0,1*4 =0,4(час) ВР2=0,035*2=0,07 (час) ВР3=0,09*4=0,36 (час) ВР4=0,07*3=0,21 (час) Эл.эн.i=ВРi*потр.мощн (Квт/ч) Эл.эн1= 0,4*2=0,8 (Квт/ч) Эл.эн2 = 0,07*3=0,21 (Квт/ч) Эл.эн3 = 0,36*2=0,72 (Квт/ч) Эл.эн4 = 0,21*1=0,21 (Квт/ч) 0,8+0,21+0,2+0,21=1,94 кВт/опер 1,94*4,86=9,4 р/опер Затраты на электроэнергию 9,4*5100=47940(т.р.) 5. Расчет суммы процентов. Расчет суммы процентов, выплачиваемых за кредит банку Общая стоимость оборудования Осi=Стоимость единицы оборудования + Количество оборудования Ос1= 765026,25*4=3060105p Ос2=245026,25*2=490052,5p Ос3= 80026,25*4=320105p Ос4=135026,25*3=40508,75p Екредита=EОПФ+Умз+мз 4234341,25+1581000+172000=5987341,25 Мзi=ЕЦi*расход материалов на ед. продукции Мз1 =0,8*120 = 96 Мз2 =1*70 =70 Мз3 = 0,36*200 = 36 Мз4 = 0,2*540 =108 Общая цена на материалы для одной единицы продукции 96+70+36+108=310р. Расчет суммы процентов по кредиту:   =74841,8р. =74841,8р.6.Определение фонда заработной платы работников предприятия . Таблица тарифные коэффициенты по разрядам

Таблица по заработной плате

6.1 Расчет заработной платы рабочих-повременщиков Часовая тарифная ставка 1-разряд: Тч1повр = МРОТ/ПФВ (руб/час) Часовая ставка повременщика 1 разряда:  =107,52(руб/час) =107,52(руб/час)ЗПi = Тч1повр * Кi * ПФВ (руб), где Тч1повр – часовая тарифная ставка 1 разряда, Кi – тарифный коэффициент соответствующего разряда, ПФВ – эффективный фонд рабочего времени. Nопер1= Тч4повр=107,52*2*142,1=30557,2 (руб) Nопер3=Тч3повр=107,52*2,23*142,1=34071,3 (руб) 6.2 Расчет заработной платы рабочих-сдельщиков Часовая тарифная ставка: Тч1сд = Тч1повр +D, где D=Тповр*%D D – дифференциация часовых ставок. D=107,58*8%=8,58 (руб) Тч1cl=107,52+8,58=116,1 (руб) Сдельная расценка для рабочего конкретного разряда: Рсдi =  (руб/изд) (руб/изд)Nопер2=Рсд3=  (руб/ед) (руб/ед)Nопер4=Рсд6=  (руб/ед) (руб/ед)Сдельная зарплата: ЗПсд.i = Рсд * N (руб) Nопер2=ЗПсд3=10*2550=25500(руб) Nопер4=ЗПсд6=15,48*1700=26316(руб) 6.3 Расчет заработной платы вспомогательных рабочих Число вспомогательных рабочих: Чвсп.раб = Чосн.раб * %Вс (чел), где %Вс – процент вспомогательных рабочих Чвсп.раб=13*30%=3,9=4 ЗПвсп.раб = Чвсп.раб * МРОТ (руб), где 4*15279=61116p МРОТ – минимальный размер оплаты труда (на период написания курсовой работы) 6.4 Расчет налогов по заработной плате Государственные внебюджетные фонды, Налог на доход физических лиц. 1 ребенок до 18 лет 1400 – налоговый вычет ЗП-16000 НДФЛ=(Зп-Ребенок)*13%(налог. Выч.) НДФЛ=(16000-1400)*13%=1898 ЗПреал=16000-1898= Налоговые вычеты = ОБЩзп*30,2% 465574*30,2%=140603,3руб - итоговая 7. Расчет себестоимости изделия

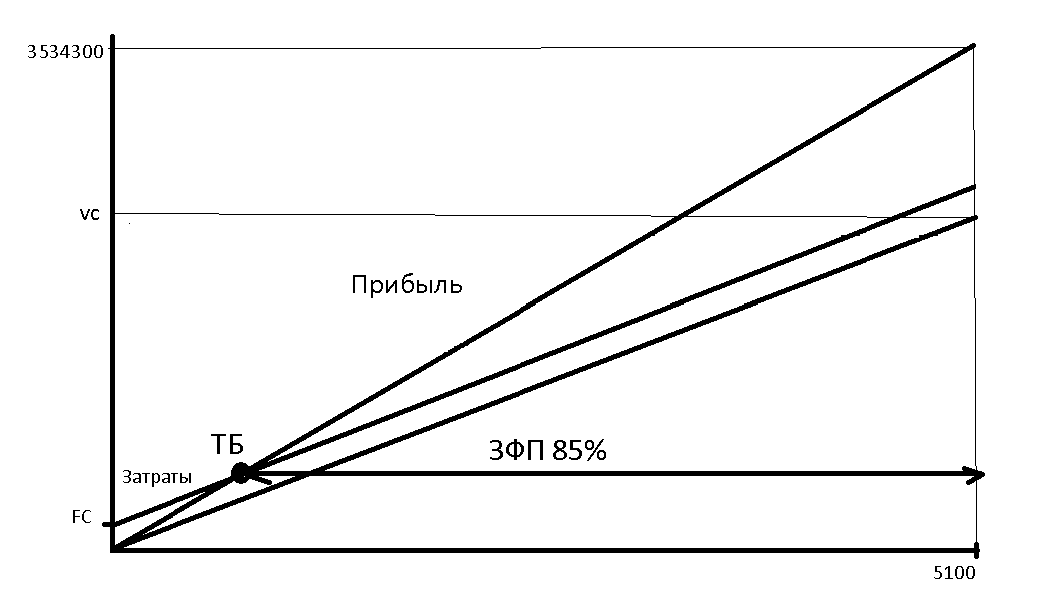

Общие расходы в месяц=Аренда+Реклама+Аммортизация+ЗП+Электроэнергия+%Кредит+ Отчисления в фонды+Основные материаллы =60000+11900+75352,7+465574+47940+74841,8+140603,3+1581000= 2316749,103p 8. Расчет цены и НДС, уплаченного в бюджет Цена – это конкретная сумма денег, которую продавец желает получить, а покупатель готов заплатить за единицу товара или услуги, т. е. выраженная в деньгах стоимость. Расчет цены. Расчет цены. ПРi=с/с1изд.  R RR=20% (из задания). ПРi=481,3  =96,26 руб. =96,26 руб.Определить цену производителя без НДС. Цпроизводителя=с/с1изд.+ПРi Цпроизводителя=481,3+96,26=577,56руб. Определите цену производителя-отпускную (с НДС) Цопт.= Цпроизводителя+НДС Цопт.=5777,56+20%= 693руб. Расчет НДС уплаченного в бюджет. Налог на добавленную стоимость (НДС)- косвенный налог, форма изъятия в бюджет государства части добавленной стоимости товара, работы или услуги, которая создаётся в процессе производства товаров, работ и услуг. Определить выручку от реализации продукции. Выручка=Цопт. NВыручка=693 5100= 3 534 300 руб.Определите НДС (полученный). НДСпол.=  НДСпол.=  руб. руб.Определить НДС (оплаченный). НДСопл.=  НДСопл.=  Определить НДС в бюджет. НДСбюд.=НДСпол.-НДСопл. НДСбюд.=  - - =305576,7руб. =305576,7руб.9. Расчет прибыли, рентабельности Прибыль – это один из главных показателей эффективности компании, разница между выручкой (доходом) и затратами (расходом). Расчет прибыли.   НДС бюдж Выручка от РП с НДС  Себестоимость Доход с оборота Коммерческие и управленчиские расходы Валовая прибыль  Прибыль от РП Прибыль до налогооблажения Налог на прибыль Чистая прибыль Доход с оборота = Выручка от РП с НДС – НДСбюдж. Доход с оборота=3 534 300 – 305576,7 = 3228723 руб. Валовая прибыль= Доход с оборота - Себестоимость Валовая прибыль= 3228723-2454630 = 774093,3 руб. Прибыль от РП = Валовая прибыль – Коммерческие и упр. Расходы Прибыль от РП = 774093,3 – 0 = 774093,3 руб. Прибыль до налогообложения = Прибыль от РП – Прочие доходы и расходы Прибыль до налогообложения = 774093,3 – 0 = 774093,3 руб. Чистая прибыль= Прибыль до налогообложения – Налог на прибыль Чистая прибыль= 774093,3 – 20%(154818,7) = 619274,6 руб. 10. Построение графика точки безубыточности Точка безубыточности - объём производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли. определить величину маржинального дохода МД = Выручка – VC (руб) , где VC – переменные затраты МД=3534300 – (465574+1581000+47940)= 1489785 определить коэффициент маржинального дохода КМД = МД/ Выручка КМД = 1489785/3534300 = 0,42 определить пороговую выручку Выручка пор = FC/КМД (руб), где FC – постоянные затраты Пороговая выручка = (11900+60000+75352,7+74841,8)= =222094,5/0,42 = 528796,4 определить точку безубыточности (в натуральном выражении) ТБ = Выручка пор/Цi ТБ = 528796,4/693=763 определить запас финансовой прочности. ЗФП = (Выручка фак – Выручка пор / Выручка фак) * 100 (%) ЗФП = (3534300 – 528796,4) / 3534300 = 85% определить цену безубыточности. Цена без = Выручка пор/N 528796,4/5100=103,7 построить график точки безубыточности.  11. Финансовый план

Вывод: Бизнес-планирование позволяет проанализировать весь комплекс будущих операций бизнеса. Именно на основе планирования начальной деятельности предприятия или дальнейшего его развития, появляется реальная возможность минимизировать внутренние и часть внешних рисков, сохранить гибкость управления производством. Бизнес-план помогает просчитать все стороны будущей деятельности, непосредственно, за долго до начала самой деятельности. Он позволяет обнаружить проблемы до того, как они возникли. Без бизнес-плана невозможно привлечение инвестиций. Бизнес-план является стандартным документом ознакомления с предприятием в условиях цивилизованного рынка. Рассмотрен бизнес-план малого предприятия по выпуску предохранителей ООО «РосТех»; В ходе рассмотрения бизнес-плана ООО «РосТех» было выявлено, что для реализации данного проекта требуется наличие финансовых средств в размере 5981341.25рублей. Объем продаж, обеспечивающий безубыточное функционирование организации составляет 763шт , а запас финансовой прочности при этом составляет 85%. Кроме того, были оценены потенциальные риски данного бизнес-плана, которые являются маленькими. В финансовом плане обоснованы расходы по реализации проекта, а так же доказана эффективность реализации бизнес-плана. Данный бизнес-план помог ООО «Астрой» выбрать из возможных альтернатив наиболее эффективное решение, доказать необходимость тех или иных расходов, а так же помог заранее спланировать мероприятия, которые ООО «Астрой» собирается провести для наиболее эффективной работы вложенных средств. Список используемой литературы: Коршунов, В. В. Экономика организации (предприятия) : учебник и практикум для вузов / В. В. Коршунов. – 5-е изд., перераб. и доп. – Москва : Издательство Юрайт, 2021г Волков, О. И. Экономика предприятия : учебное пособие / О.И. Волков, В.К. Скляренко. – 2-е изд. – Москва : ИНФРА-М, 2020г Дорман, В. Н. Экономика организации. Ресурсы коммерческой организации : учебное пособие для среднего профессионального образования / В. Н. Дорман ; под научной редакцией Н. Р. Кельчевской. – Москва : Издательство Юрайт, 2021г | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||