машиностроение курсачок. курсач. Рассчитана себестоимость детали и основные техникоэкономические пока

Скачать 480 Kb. Скачать 480 Kb.

|

В экономической части сделан расчет годового фонда заработной платы, среднемесячной заработной платы различных категорий работников участка. Рассчитана себестоимость детали и основные технико-экономические показатели работы участка. В работе определяется тип производства, составляется график загрузки оборудования, рассчитывается необходимое количество и типы станков, а так же численность работающих на участке различных категорий работников. 1 Исходные данные Наименование деталиЦена за 1 килограмм заготовки Цена за 1 килограмм отходов Масса заготовки Масса детали Штучное время на все операции: 005 Фрезерно-центровальная 010 Сверлильная 050 Расточная Букса 150 руб. 1,5 руб. 95 кг. 58,2 кг. 60 мин. 6,2 мин. 7,1 мин. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| № опер | Наименование операции | Модель станка | Кол-во станков Сп | Мощность кВт | Габариты |

| 1 | Фрезерная | ИР500МФ4 | 1 | 22 | 3300 1575 2130 |

| 2 | Сверлильная | ||||

| 3 | Рассверливание |

4 Расчет численности работающих на участке

В производстве данного изделия – детали букса – заняты основные производственные рабочие, вспомогательные рабочие, мастер участка и уборщик.

Расчет численности основных производственных рабочих.

Списочный состав рабочих определяется по формуле:

где Р сп. , Ряв. – списочное и явочное количество рабочих;

К яв. – коэффициент явки;

где F ном. – номинальный фонд рабочего времени;

F пол. – полезный фонд рабочего времени;

Чтобы определить годовой номинальный и полезный фонд рабочего времени работника, составляем баланс рабочего времени.

Таблица 2 – Баланс рабочего времени

| Баланс рабочего времени | Дни | Часы | % | ||

| Календарный фонд рабочего времени | 365 | 2928 | | ||

| Праздничные и выходные дни | 6 | 48 | | ||

| Номинальный фонд рабочего времени | 250 | 2000 | 100 | ||

| Целодневные потери | |||||

| Очередной отпуск | 21 | 168 | 8.4 | ||

| Болезни | 5 | 40 | 2 | ||

| Прочие неявки | 3 | 24 | 1.2 | ||

| Выполнение государственных обязанностей | 2,5 | 20 | 1.2 | ||

| Итого потерь: | 29 | 232 | 11.6 | ||

| Внутрисменные потери | |||||

| Предпраздничные дни | 0.7 | 6 | 0,24 | ||

| Всего потерь: | 29.7 | 238 | 11.84 | ||

| Полезный фонд рабочего времени | 220.5 | 1762 | 88.16 | ||

С помощью баланса рабочего времени определяем коэффициент явки.

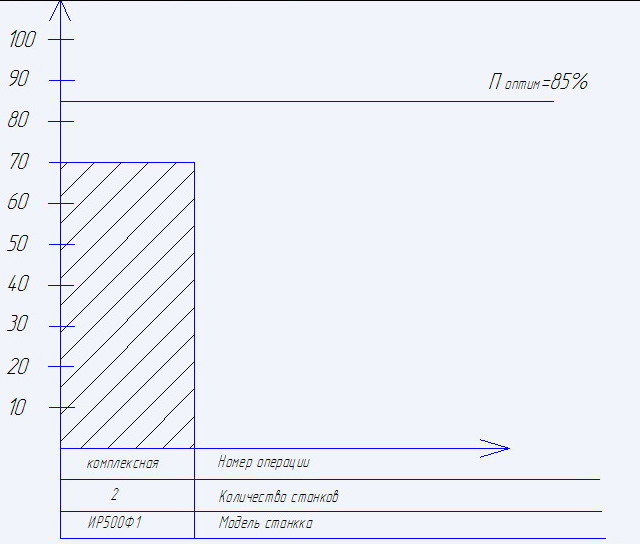

Рассматриваем явочное и списочное количество рабочих на одну(комплексную) операцию:

Исходя из того, что на участке задействовано всего два однотипных станка(с числовым программным управлением), число основных производственных рабочих равное двум нас вполне устраивает. Так как основная, и наиболее трудоемкая операция это фрезерная, рабочих примем на должность фрезеровщика.

Составляем ведомость основных производственных рабочих.

Таблица 3 – Ведомость основных производственных рабочих

| Операция | Профессия | Разряд | Сп. | Ряв. | Рсп. | |

| I см. | II см. | |||||

| Комплексная | Фрезеровщик | IV | 2 | 2 | 2 | ― |

Расчет численности вспомогательных рабочих.

К вспомогательным рабочим относятся: наладчики, контролеры, слесари и транспортные рабочие:

а) в данной работе принимаю одного контролера;

б) принимаю одного наладчика.

Таблица 4 – Ведомость вспомогательных рабочих

| Профессия | Количество человек | Разряд | Условия оплаты труда | Тс. руб. /ч. |

| Контролер | 1 | III | Повременно - премиальная | 11.2 |

| Наладчик | 1 | IV | Повременно - премиальная | 15.5 |

Расчет численности инженерно - технических рабочих (ИТР).

Численность инженерно – технических рабочих определяется по нормам обслуживания ( одного мастер на 10 – 15 человек ). Принимаю одного мастера на полставки.

Таблица 5 – Ведомость ИТР

| Должность | Количество человек | Оклад |

| Мастер | 1 | 2000 руб. |

Расчет численности младшего обслуживающего персонала (МОП).

Численность младшего обслуживающего персонала определяется из норм обслуживания ( 300 м2 площади на одного уборщика ). Принимаю одного уборщика на полставки.

Таблица 6 – Ведомость МОП

| Должность | Количество человек | Оклад |

| Уборщик | 1 | 400 руб. |

5 Расчет годового фонда заработной платы

Для оплаты труда рабочих применяются три формы заработной платы – сдельная, повременная и окладная. При повременной форме размер заработной платы зависит от тарифной ставки, разряда и количества отработанного времени. При сдельной форме размер заработной платы определяется тарифной ставкой и объемом выполненных работ. При окладной форме размер заработной платы зависит от оклада и премий.

Для оплаты труда основных производственных рабочих применяю сдельно – премиальную форму оплаты, для вспомогательных рабочих – повременно – премиальную, а для ИТР и МОП – оклад + премия.

Расчет годового фонда заработной платы основных производственных рабочих.

где Ф.З.П – фонд заработной платы;

ЗПосн – основная заработная плата;

ДЗП – дополнительный заработок (13%);

Определяем сдельные расценки по каждой операции

где Рсд – сдельная расценка

tшт – время на операцию

ТС – тарифная ставка

Прямая заработная плата

где ∑Рсд – суммарная сдельная расценка на 1 изделие;

N – годовая программа выпуска.

Определим прямую заработную плату

Определим премию от заработной платы:

Определим районный коэффициент:

Определяем основную заработную плату

Определяем дополнительную заработную плату

Исходя из приведённых выше расчётов, можно определить годовой фонд заработной платы

Таблица 7 – Сводная ведомость годового фонда заработной платы основных производственных рабочих

| ∑Рсд руб./шт. | N шт. | ЗПпрм руб. | ПР | РК | ДЗП | Годовой ФЗП руб. | |||

| % | тыс. руб. | % | тыс. руб. | % | тыс. руб. | ||||

| 23.20 | 2000 | 46400 | 80 | 37120 | 15 | 12528 | 13 | 8586.24 | 104634.24 |

Расчет годового фонда заработной платы вспомогательных рабочих

где n – количество человек;

Fпол. – полезный фонд рабочего времени;

Fпол. – полезный фонд рабочего времени;ТС – тарифная ставка (для контролёра ТС=11.2 руб/час)

Определим премию от заработной платы:

Определим районный коэффициент:

Определяем основную заработную плату

Определяем дополнительную заработную плату

Определим годовой фонд заработной платы контролёра

Определим годовой фонд заработной платы наладчика (ТС=15.5 руб/час)

Таблица 8 – Ведомость годового фонда заработной платы вспомогательных рабочих

| Профессия | Разряд | n | ТС руб/час | ЗПпрям руб. | ПР | РК | ДЗП | Годо вой ФЗП | |||

| % | руб. | % | руб. | % | руб. | ||||||

| | | ||||||||||

| Контролер | III | 1 | 11.2 | 19734.4 | 20 | 3946.88 | 15 | 3552.19 | 13 | 3540.35 | 30773.82 |

| Наладчик | IV | 1 | 15.5 | 27311 | 20 | 5462.20 | 15 | 4915.98 | 13 | 4899.59 | 42588.77 |

Расчет годового фонда заработной платы инженерно-технических рабочих (ИТР). Поскольку количество основных рабочих невелико, принимаем одного мастера на полставки.

где О – оклад (О=2000руб);

Таблица 9 – Ведомость годового фонда заработной платы ИТР

Таблица 9 – Ведомость годового фонда заработной платы ИТР| Профессия | Кол-во человек | Оклад руб. | ЗПпрям руб. | ПР | РК | Годовой ФЗП | ||

| % | руб. | % | руб. | |||||

| Мастер | 1 | 2000 | 2400 | 80 | 19200 | 15 | 6480 | 49680 |

Расчет годового фонда заработной платы младшего обслуживающего персонала (МОП). На данном участке достаточно одного уборщика на полставки.

где О – оклад (400руб.);

Таблица 10 – Ведомость годового фонда заработной платы МОП

| Профессия | Кол-во человек | Оклад руб. | ЗПпрям руб. | ПР | РК | Годовой ФЗП | ||

| % | руб. | % | руб. | |||||

| Уборщик | 1 | 400 | 9600 | 50 | 2400 | 15 | 1080 | 8280 |

Расчет среднемесячной заработной платы работников по категориям.

заработная плата основных производственных рабочих

заработная плата основных производственных рабочихзаработная плата вспомогательных рабочих

заработная плата инженерно-технических работников

заработная плата младшего обслуживающего персонала

Среднемесячная заработная плата по участку.

6 Расчет себестоимости детали

Себестоимость - это сумма затрат в денежном выражении на производство и реализацию изделия. Для расчета себестоимости необходимо составить калькуляцию затрат по статьям.

Стоимость материалов с учетом затрат на транспортно – заготовительные расходы.

где mз – масса заготовки, кг;

цз – стоимость 1 кг материала, руб.;

Возвратные отходы

Возвратные отходыгде m з – масса заготовки, кг;

m д. – масса детали, кг;

ц отх – цена 1 кг отходов (20% от стоимости материала), руб.;

Заработная плата основных производственных рабочих

ДЗП основных производственных рабочих составляет 13% от заработной платы основных производственных рабочих

Единый социальный налог ЕСН включает социальные выплаты: в

фонд обязательного социального и медицинского страхования, а так же в

пенсионный фонд. Он составляет 36% от основной и дополнительной за

работной платы.

Расходы на содержание оборудования составляют 160 % от заработной платы основных производственных рабочих

Общецеховые расходы составляют 380 % от заработной

платы основных производственных рабочих

Цеховая себестоимость

Общехозяйственные расходы составляют 590 % от основной заработной платы.

Общехозяйственные расходы составляют 590 % от основной заработной платы.Производственная себестоимость

Коммерческие расходы составляют 2% от производственной себестоимости

Полная себестоимость рассчитывается суммированием производственной себестоимости и коммерческих расходов

Полученные данные сведем в таблицу.

Таблица 11 – Калькуляция себестоимости одной детали

| Наименование статей | Сумма, руб. | |

| Основные материалы с транспортными расходами | 15675 | |

| Возвратные отходы | 1104 | |

| Заработная плата основных производственных рабочих | 48.02 | |

| Дополнительная заработная плата | 6.24 | |

| Единый социальный налог | 19.53 | |

| Расходы на содержание оборудования | 76.83 | |

| Общепроизводственные расходы | 182.47 | |

| Цеховая себестоимость | 14904.09 | |

| Общехозяйственные расходы | 283.31 | |

| Производственная себестоимость | 15211.41 | |

| Коммерческие расходы | 3042.28 | |

| Полная себестоимость | 18253.69 | |

7 Расчет технико-экономических показателей

7 Расчет технико-экономических показателей Определяем оптовую цену предприятия

где С пол. – полная себестоимость детали, руб.;

ПР – норма прибыли

где R – рентабельность, определяем как 35% от полной себестоимости, руб.;

Отпускная цена с учётом НДС

Определим объём товарной продукции

Определим производительность труда

Рассчитаем рентабельность изделия

Прибыль по участку

Полученные данные сведем в таблицу

Таблица12 – Технико-экономические показатели работы участка

Таблица12 – Технико-экономические показатели работы участка| Наименование показателей | Ед. измерения | Значение |

| Объём товарной продукции | тыс.руб. | 49284960 |

| Годовой объем выпуска | шт. | 2000 |

| Численность работающих – основные производственные рабочие – вспомогательные производственные рабочие – ИТР – МОП | чел. чел. чел. чел. чел. | 6 2 2 1 1 |

| Годовой фонд заработной платы по участку – основные производственные рабочие – вспомогательные производственные рабочие – ИТР – МОП | тыс.руб. руб. руб. руб. руб. | 235956.83 104634.24 73362.59 49680 8280 |

| Среднемесячная заработная плата – основных производственных рабочих – вспомогательных производственных рабочих – ИТР –МОП | руб. руб. руб. руб. | 3277.17 4359.76 3056.77 4140 690 |

| Полная себестоимость изделия | руб. | 18253.69 |

| Оптовая цена изделия | руб. | 24642.48 |

| Прибыль по участку | руб. | 10952214 |

| Производительность труда | руб./чел. | 24642480 |

ЗАКЛЮЧЕНИЕ

В ходе проведенной работы был определен тип производства (среднесерийный), что позволяет определить количество необходимого оборудования на годовую программу выпуска. На спроектированном участке используется следующее оборудование: 2 однотипных, многофункциональных станка – ИР500Ф1. Для работы на данном участке необходимо принять:

Основных производственных рабочих 2

Основных производственных рабочих 2Вспомогательных рабочих 2

ИТР 1

МОП 1

В экономической части сделаны расчеты годового фонда оплаты труда работников. В целом по участку он составил 235956.83 руб. среднемесячная заработная плата основных производственных рабочих 4359.76 руб., вспомогательных работников 3056.77 руб., МОП 690 руб., ИТР 4140 руб. Также была рассчитана себестоимость детали, она составляет 18253.69 руб.

На основе полной себестоимости определим оптовую и отпускную цену детали, которая составляет 24642.48 и 31899.62 руб. соответственно. Общий объем товарной продукции в год составляет 49284960руб., производительность труда 24642480 руб./чел., прибыль по участку 10952214 руб.Данный курсовой проект дает возможность использовать его в практике деятельности машиностроительного предприятия.

ГОУ СПО

Курсовой проект по предмету «Экономика отрасли»

Тема проекта: «Технико-экономический расчёт участка механического цеха по производству детали букса»

Разработал: .

Проверил: .

СОДЕРЖАНИЕ

| Введение | 4 |

| 1. Исходные данные | 6 |

| 2. Определение типа производства | 7 |

| 3. Расчёт требуемого кол-ва оборудования | 8 |

| 4. Расчёт численности работающих на участке | 10 |

| 5. Расчёт годового фонда заработной платы | 13 |

| 6. Расчёт себестоимости детали | 20 |

| 7. Расчёт технико-экономических показателей | 22 |

| Заключение | 25 |

| Список литературы | |