решенные задачи. Реферат по предмету Макроэкономика

Скачать 1.51 Mb. Скачать 1.51 Mb.

|

|

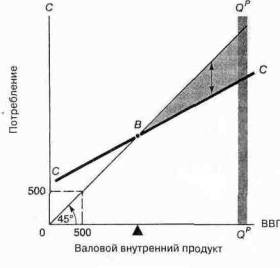

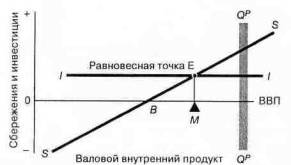

2.5 Сущность и механизм банковского мультипликатора При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора. Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций. Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Здесь дается ответ на вопрос: кто мультиплицирует деньги? Такой процесс осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков. Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства. Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков (именно они увеличивают в процессе мультипликации). Как же действует механизм банковского мультипликатора? Этот механизм может существовать только в условиях двухуровневой (и более) банковских систем, причем первый уровень – центральный банк управляет этим механизмом, второй уровень – коммерческий банк заставляет его действовать, причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом. Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций. Такое понятие пришло в Россию из западной экономической литературы. Следует отметить, что оно не совсем точно. На самом деле свободные (оперативные) резервы коммерческих банков – это их ликвидные активы, из определения же видно, что данное понятие относится к ресурсам, т.е. пассивам коммерческих банков. Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т.д.) только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется. Величина свободного резерва отдельного коммерческого банка (11) где - капитал коммерческого банка; - привлеченные ресурсы коммерческого банка (средства на депозитных счетах) - централизованный кредит, предоставленный коммерческому банку центральным банком; - межбанковский кредит; - отчисления в централизованный резерв, находящийся в распоряжении центрального банка; - ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка. Рассмотрим механизм банковского мультипликатора на условном примере (рис.1. размеры кредита и отчислений даны в млн. руб.), причем для упрощения сделаем три допущения: ü коммерческие банки на данный момент не располагают свободными резервами; ü каждый банк имеет только двух клиентов; ü банки используют свои ресурсы только для кредитных операций. Клиент 1 нуждается в кредите для оплаты поставок от клиента 2, но банк 1 не может предоставлять ему кредит, поскольку не имеет свободного резерва. Банк 1 обращается к центральному банку и получает от него централизованный кредит в сумме 10 млн. руб. У него образуется свободный резерв, за счет которого выдается ссуда клиенту 1. Клиент 1 со своего расчетного счета оплачивает поставку клиенту 2. В результате свободный резерв в банке 1 исчерпывается, но возникает свободный резерв в банке 2, поскольку клиент 2 держит свой расчетный счет именно в этом банке, и привлеченные ресурсы (ПР) этого банка возрастают. Часть свободного резерва банк 2 отдает в распоряжение центрального банка в виде отчислений в централизованный резерв (ОЦР). Условно принимаем норму таких отчислений в размере 20% привлеченных ресурсов. Оставшиеся часть (8 млн. руб.) свободного резерва используется для предоставления кредита в размере 8 млн. руб. клиенту 3. Клиент 3 расплачивается за счет этого кредита с клиентом 4, обслуживаемым коммерческим банком 3. Таким образом, уже у этого банка возникает свободный резерв, в то время как у банка 2 он исчезает. Банк 3 часть свободного резерва 1,6 млн. руб. (20% ПР) отчисляет в централизованный резерв, а оставшаяся часть – 6,4 млн. руб. используется для выдачи ссуды клиенту 5. При этом деньги на расчетном счете клиента 4 остаются нетронутыми. Клиент 5 за счет ссуды, полученной от банка 3, расплачивается с клиентом 6, переводя их на его расчетный счет, открытый в банке 4. Отсюда в банке 3 свободный резерв исчезает: в банке 4 возникает. Опять же 20% этого резерва (1,3 млн. руб.) отчисляется в централизованный резерв, оставшаяся часть используется для выдачи ссуды в размере 5,1 млн. руб. клиенту 7, который за счет этой ссуды расплачивается с клиентом 8, расчетный счет которого находится в коммерческом банке 5. Свободный резерв коммерческого банка 4 исчезает (хотя средства на расчетном счете клиента 6 остаются неизрасходованными), у коммерческого банка 5 он появляется. В свою очередь этот банк часть своего свободного резерва – 1 млн. руб. (20%ПР) оставляет в центральном банке в виде отчислений в централизованный резерв, а остальную часть (4,1 млн. руб.) использует для выдачи ссуды клиенту 9. Далее процесс продолжается до полного исчерпания свободного резерва, который в итоге за счет отчислений в централизованный резерв аккумулируется в центральном банке и достигает размера первоначального свободного резерва (10 млн. руб. в банке 1) . В соответствие со схемой деньги на расчетных счетах клиентов 2, 4, 6, 8, и т.д. (всех четных клиентов) остаются нетронутыми и поэтому общая сумма денег на расчетных счетах (депозитных) счетах составит, в конечном счете, величину, многократно большую, чем первоначальный депозит – 10 млн. руб., образовавшийся при выдачи ссуды клиенту 1. Однако деньги на депозитных счетах могут увеличиваться не более чем в 5 раз, поскольку величина коэффициента мультипликации, предоставляющая собой отношение образовавшейся денежной массы на депозитных счетах к величине первоначального депозита, обратно пропорциональна норме отчислений в централизованный резерв. Таким образом, если норма отчислений в централизованный резерв равна 20%, то коэффициент мультипликации будет составлять 5(1/20*100). Он никогда не будет достигать 5, потому что всегда часть свободного резерва используется для других, не кредитных операций (например, в кассе любого банка должны быть деньги для кассовых операций). Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте. Банковский мультипликатор действует независимо от того, предоставлены кредиты коммерческим банкам или они предоставлены федеральному правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличиться и включиться механизм банковского мультипликатора. Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случаи, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшает норму отчислений в централизованный резерв. В этом случаи также увеличивается свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора. Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций – функцию денежно-кредитного регулирования. 3. Мультипликативные эффекты Рассмотрим на примере 1. Пример 1: Экономическая активность домашних хозяйств, предпринимателей и государства на рынке благ отображается следующими функциями и параметрами: Где личные потребительские расходы населения, валютные частные внутренние инвестиции, государственные закупки товаров и услуг, (не знаю) В таком случае объем спроса будет равен объему предложения только при условии, если ставка процента и величина национального дохода соответствует равенству Так, если объем произведенных благ (реальный национальный доход) равен ед., то все блага будут раскуплены только при: спрос домашних хозяйств составит , предпринимателей и оставшиеся ед. купит государство. Множество равновесных сочетаний представленное в графическом виде, получило название «линия IS» (I=S – условие равновесия на рынке благ в экономике без государства и заграницы). Построение линии IS показано на рисунке 2. (от руки) График 2. построение линии IS В квадранте IV изображен график суммы функций налоговых сборов и сбережений домашних хозяйств, а в квадранте II – график суммы инвестиций и государственных расходов . В квадранте проведена вспомогательная прямая линия под углом к осям координат. На основе этих данных в квадранте I находим искомое множество равновесных сочетаний. При национальном доходе «отток» из народнохозяйственного кругооборота в виде сбережений и налогов будет равен; равный ему «приток» в виде инвестиций и государственных закупок может существовать только при ставке процента . Следовательно, точка a представляет одно из равновесных сочетаний . Если ставка процента примет значение , то «приток» будет равен ; чтобы «отток» составил такую же величину, нужно произвести национального дохода. Поэтому точка тоже представляет равновесное сочетание. Аналогично в квадранте I находятся все другие точки, соответствующие равновесию на рынке благ. Все сочетания , соответствующие точкам выше линии IS, приводят к избытку на рынке благ. Возьмем точку : при объем спроса благ уравнивается с объемом их предложения, если ставка процента равна . Поскольку , то спрос на инвестиции меньше своего равновесного значения и поэтому совокупный спрос меньше предложения. Из аналогичных рассуждений следует, что все точки под линией IS представляют сочетания , при которых на рынке благ возникает дефицит. Линия IS относится к числу основных инструментов макроэкономического анализа в кейнсианской концепции. В связи с этим выявим факторы, которые определяют расположение этой линии. Наклон линии IS к оси абсцисс можно определить по формуле: (12) Следовательно, при увеличении ставки подоходного налога и нормы сбережений линия IS становится круче, а при увеличении чувствительности инвестиций к ставке процента – положе. Чтобы выяснить, от чего зависит параллельный сдвиг линии IS, примем и запишем выражение (13) Поскольку , то линия IS сдвигается при изменение автономного потребления домашних хозяйств, предельной эффективности капитала, чувствительности инвестиций к ставке процента и государственных расходов. Сомножитель перед в уравнение ( ) называют мультипликатором автономных расходов. Он показывает, на сколько увеличится совокупный спрос на рынке благ, если при заданной ставке процента объем спроса отдельного макроэкономического субъекта возрастет на единицу. Поскольку, то мультипликатор автономных расходов больше 1. Значит, если, например, государство увеличит закупки на рынке благ на 100ед., то совокупный спрос увеличится больше, чем на 100 ед. Рассмотрим этот, неожиданный, на первый взгляд, вывод подробней. Любое сочетание i,y, соответствующее точке на линии IS, обеспечивает равновесие на рынке благ до тех пор, пока макроэкономические субъекты не меняют свои объемы спроса. При изменении спроса одного из участников общественного хозяйства свое поведение на рынке благ изменят и другие участники вследствие взаимозависимости их экономической деятельности. Как в результате этого изменения совокупный спрос, позволяет определить мультипликатор автономных расходов. Допустим, что в примере 3.2 государство решило увеличить закупки на рынке благ на 60 ед. если в ответ на это предприниматели увеличат объем предложения тоже на такую же величину, то на рынке возникнет дефицит 1160<80+0.7*1160+260-6*20+170=1202. Чтобы узнать, насколько надо увеличить предложение для восстановления равновесия, воспользуемся формулой: (14) где ; сомножитель перед в уравнении называют мультипликатором автономных расходов 60/0.3=200. При таком увеличении предложения на рынке установится новое равновесие 1300=80+0,7*1300+260-6*20+170=1300. Процесс мультиплицирования первоначального приращения спроса в рассматриваемом примере можно объяснить следующим образом. В результате дополнительных расходов государства на 60 ед. увеличились доходы у работников оборонной промышленности; последние в соответствии со сложившейся склонностью к потреблению израсходуют 0,7*60=42 на покупку бытовой техники; получив 42 ед. дополнительного дохода, производители бытовой техники 0,7*42=29,4 ед. израсходуют на продукцию фермеров, доход которых возрастет на такую же величину, и т.д. Общее приращение совокупного спроса определяется по формуле (15) В общем, виде мультипликативный процесс описывается формулой: (16) Учитывая, что 1- , при получаем значение мультипликатора автономных расходов. Поскольку величина мультипликатора обратно пропорциональна предельной склонности к сбережению, то возникает так называемый парадокс сбережений: если потребители в преддверии спада производства увеличивают долю сберегаемого дохода, то тем самым они приближают спад; стремясь быть богаче, они становятся беднее. Парадокс сбережений - одно из наглядных проявлений сущности кейнсианской концепции: совокупный спрос- доминанта экономической конъюнктуры. Допустим, что в числовом примере 3.2 из-за ожиданий ухудшения экономической конъюнктуры предельная склонность к сбережению домашних хозяйств возрастет до 0,3, а предельная склонность к потреблению соответственно снижается до 0,6. Тогда при том же увеличении государственных расходов на 60 ед. национальный доход возрастет не на 200, а только на 150 ед. Следовательно, чем больше общество сберегает, тем беднее становится. Проследим теперь за последствиями изменения ставки подоходного налога. Исходное состояние равновесия на рынке благ представляется равенством (17) где предельная склонность к потреблению располагаемого дохода; Повышение ставки налога на изменит совокупный спрос на некоторую величину. Для сохранения равновесия на рынке благ должно выполняться равенство (18) Вычтя равенство (17) из равенства (18), после преобразований получим (19) Произведение (представляет приращение налоговых поступлений вследствие изменения ставки подоходного налога; обозначим его в знаменателе правой части выражения (19 ) стоит сумма ; это следует из равенства Поэтому выражение (19) можно представить в виде (20) Сомножитель, стоящий перед , называют налоговым мультипликатором; он показывает, на сколько сократится (увеличится) совокупный спрос при увеличении (уменьшении) налоговых платежей на единицу. При сравнении значений мультипликатора автономных расходов (14) и налогового мультипликатора (20) обнаруживается, что по абсолютной величине первый превосходит второй. Следовательно, рост государственных расходов на определенную величину вызовет больший прирост совокупного спроса, чем сокращение на такую же величину суммы налогообложения. Это объясняется тем, что снижение налогов на первоначально увеличивает потребление домашних хозяйств не на, а только на. (В формуле мультипликативного процесса (16) пропадает первое слагаемое в скобке.) Действие мультипликатора заключается в том, что инвестиции порождают дополнительное потребление и сбережения. Но это только часть общей картины. Далее мы рассмотрим, как благодаря действию мультипликатора в экономике происходят изменения совокупных расходов и утечек из этих расходов. Б. ПРОСТЕЙШАЯ МОДЕЛЬ МУЛЬТИПЛИКАТОРА Когда экономисты пытаются разобраться в том, почему значительное увеличение военных расходов в военное время приводит к быстрому росту ВВП, или в том, почему предпринятое в США в 1980-е гг. сокращение налогов вызвало самое значительное за все после военное время оживление экономической активности, или почему вслед за сокращением военных расходов, которое происходит в настоящее время благодаря окончанию холодной войны, в экономике Калифорнии случился глубокий застои, по любому подобному вопросу экономисты обращаются к модели мультипликатора. Что же представляет собой модель мультипликатора? Это макроэкономическая теория, которая используется для объяснения того, как определяется объем выпуска в коротком периоде. Слово «мультипликатор» появилось благодаря тому, что с помощью этой модели была обнаружена интересная закономерность: увеличение расходов (например, инвестиций) на 1 доллар приводит к увеличению ВВП больше, чем на 1 доллар. Эта модель показывает, как прирост инвестиций, государственных расходов или налогов, изменение сальдо торгового баланса влияют на объем производства и занятость в экономике с недоиспользованием ресурсов. В этой главе мы представляем простую модель мультипликатора, в которой учитывается лишь влияние инвестиций на объем ВВП в отсутствие государственной налогово-бюджетной и кредитно-денежной политики, а также внешней торговли. Все эти не менее важные вопросы будут рассмотрены в последующих главах. Начиная изучение теории мультипликатора, обратите внимание на то, что эта теория не является альтернативой представленной в главе 21 модели AS-AD. Напротив, описывая взаимодействие потребления, инвестиций и других переменных, модель мультипликатора позволяет объяснить, как определяется и как меняется совокупный спрос. В основе модели мультипликатора лежит предположение о том, что цены и ставки заработной платы являются заданными в коротком периоде, то есть постоянными, вследствие чего адаптация экономики к шокам или действиям экономической политики происходит только за счет объема производства и занятости. Допущение о постоянных ценах и ставках зарплаты значительно упрощает процедуру анализа и выглядит вполне уместным при изучении короткого периода. Однако, в целях долгосрочного Функция потребления на графике обозначена СС, а функция сбережений—SS. Обратите внимание, что обе функции являются зеркальным отображением друг друга: точка постоянного богатства обозначена В. Это точка пересечения линии потребления с линией 45° на верхнем графике, и точка пересечения с горизонтальной осью на нижнем графике. Постарайтесь самостоятельно объяснить, почему вертикальные отрезки, отмеченные на обоих графиках стрелками, равны между собой. Каждая точка на линии 45 находится на равном от осей расстоянии. Серая полоса qpqp соответствует потенциальному уровню ВВП анализа цены и ставки зарплаты все же будет необходимо принять в качестве переменных, поскольку изменения совокупного спроса, потенциального объема выпуска и издержек производства, которые имеют место по условиям длительного периода, в той или иной степени сопровождаются реакцией с их стороны. Определение объема производства при наличии сбережений и инвестиций Прежде всего, нам следует рассмотреть связь между инвестициями и потреблением. В главе 23 мы представили в упрощенном виде функции совокупных сбережений и потребления для национального хозяйства в целом. В основе их построения лежала информация о бюджетах всех семей, их имуществе и т.п. Функции потребления и сбережения воспроизведены на рис. 24-4*. (а) Функция потребления   * На этом графике функции потребления и сбережения заведомо упрощены еще и тем, что здесь не принимаются во внимание налоги, нераспределенная прибыль корпораций, внешняя торговля, выбытие капитала и действия государства в области налогово-бюджетной политики. Здесь предполагается, что величины национального дохода, располагаемого дохода и ВВП равны между собой. Каждая точка на линии потребления соответствует желаемому или планируемому объему потребления при данном уровне располагаемого дохода. Каждая точка на линии сбережений показывает желаемый или планируемый уровень сбережений при данном уровне дохода. Эти две функции тесно связаны между собой: поскольку C+S всегда равно величине дохода, сумма линий потребления и сбережений на графике в сумме всегда совпадает с линией 45 . Мы показали, что сбережения и инвестиции определяются весьма различными факторами: величина сбережений, так же как и потребления, связана, главным образом, с размером дохода, тогда как объем инвестиций зависит от объема выпуска и ряда других факторов, таких как объем производства, ожидаемый в будущие периоды, процентные ставки, ставки налогов, уверенность предпринимателей. Все это позволяет принять объем инвестиций в качестве экзогенной переменной, значение которой определяется вне нашей модели. Допустим, например, что ситуация сложилась так, что за год инвестиции должны составить ровно 200 млрд. долл. независимо от величины ВВП. Это означает, что график инвестиций относительно объема ВВП будет выглядеть как горизонтальная линия, то есть каждая точка этого графика должна будет находиться на равном расстоянии от горизонтальной оси. Этот случай проиллюстрирован на рис. 24-5, где инвестиционная функция обозначена II, а функция сбережений обозначена SS. (Имейте в виду, что II не значит римское 2.) Линии сбережений и инвестиций пересекаются в точке Е. Эта точка соответствует ВВП в размере М и  Рис. 24-5. Равновесный уровень совокупного объема производства определяется пересечением функций сбережений и инвестиций Горизонтальная линия II показывает, что инвестиции осуществляются в одном и том же объеме независимо от уровня ВВП. В точке Е функции сбережений и инвестиций пересекаются между собой: это положение определяет равновесный уровень ВВП, при котором объем сбережений, которые желают иметь домашние хозяйства, совпадает с величиной инвестиций, которые намерены предпринять деловые круги представляет собой равновесный уровень объема Производства в модели мультипликатора. Пересечение графиков инвестиций и сбережений определяет равновесный уровень ВВП, к которому будет стремиться национальный продукт. |