Российская ядерная программа. реферат. Реферат Российская ядерная программа

Скачать 274.37 Kb. Скачать 274.37 Kb.

|

|

| Выполнил: студент(ка) отделения «Лечебное дело», курс 1, группа 100 | | | | Курскиева М.А. |

| | | (личная подпись) | | Ф.И.О. |

| | | | | |

| Проверил: преподаватель теории и практики сестринского дела | | | | Верчак А.А. |

| | | (личная подпись) | | Ф.И.О. |

Тюмень, 2021

Оглавление

Введение 3

1. Роль атомной энергетики 4

2. Перспективы развития атомных станций в прогнозах мировой энергетики 5

3. Экономика АЭС 7

Заключение 11

Список литературы 12

Введение

В данной работе рассматривается состояние атомной энергетики на современном этапе с точки зрения принятия решений о расширении или сокращении атомной генерации. Показана роль атомной энергетики в энергобалансе, ее плюсы и минусы как источника электроэнергии, схемы принятия решений о строительстве новых энергоблоков и возможные диапазоны этого вида генерации на прогнозном периоде. В заключение делается вывод о возможных подходах к стратегии развития российской атомной промышленности.

Роль атомной энергетики

Атомная энергетика на современном этапе развития мировой экономики существует как значимый, но не ведущий сегмент мировой энергетики. Ее доля в первичном энергопотреблении в 2018 году по данным МЭА составила около 5 %, а в мировой электрогенерации – около 10 % (табл. 1). Как видно из таблицы, за последние двадцать лет эти доли сокращаются.

Таблица 1. Доля атомной энергетики в мировом энергопотреблении и мировой электрогенерации

Таблица 1. Доля атомной энергетики в мировом энергопотреблении и мировой электрогенерацииИсточник: МЭА

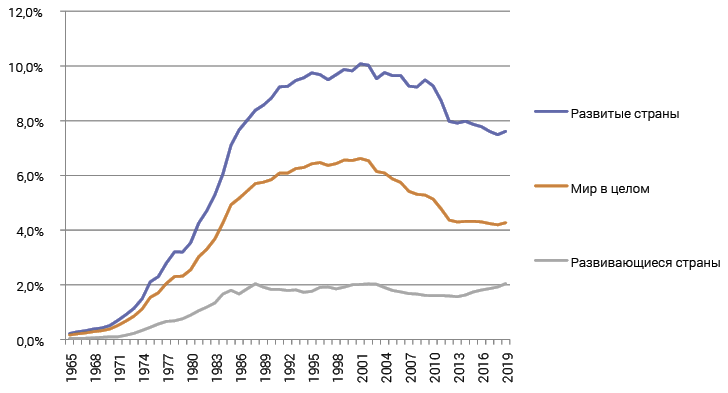

Динамика доли в мировом коммерческом энергопотреблении по данным «BP statistical review» показана на рис. 1. Пик роли атомной энергетики в энергообеспечении человечества, по-видимому, пришелся на 1990‑е годы. В дальнейшем эта доля только сокращалась. Для целей данной статьи важно отметить, что абсолютные показатели генерации электроэнергии на АЭС не растут (таблица 1), а доля атомной энергетики в мировом энергопотреблении сокращается (рис. 1).

Рис. 1. Доля атомной энергетики в мировом энергопотреблении, %

Рис. 1. Доля атомной энергетики в мировом энергопотреблении, %Источник: BP statistical review

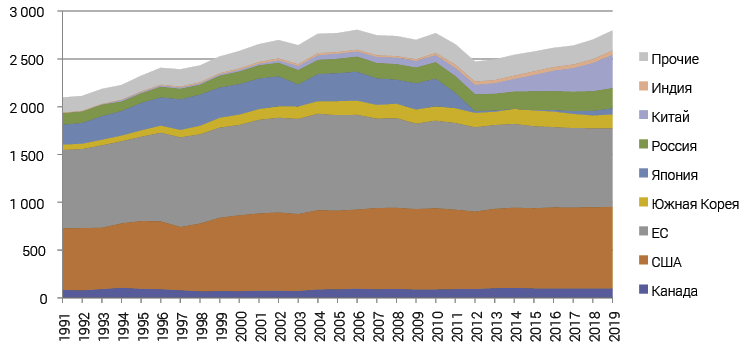

На рис. 2 показана структура генерации электроэнергии на АЭС по странам мира. Проанализируем текущее состояние и стратегии развития в этих странах.

Рис. 2. Структура выработки электроэнергии на АЭС в странах мира, ТВт·ч

Рис. 2. Структура выработки электроэнергии на АЭС в странах мира, ТВт·чИсточник: BP statistical review

В настоящее время 60 % всей генерации электроэнергии на АЭС приходится на США и Евросоюз. В целом эти страны не планируют расширения атомной энергетики. Внутри ЕС такие стратегии имеют Финляндия, Словакия и Венгрия. В этих странах сооружаются или ожидается принятие решения о сооружении новых блоков. Строить атомные станции их побуждают две причины: необходимость создать условия для надежного развития национальной промышленности за счет эффективной и дешевой генерации электроэнергии на АЭС, и планы по сокращению выбросов СО2 за счет замещения генерации на органическом топливе.

Во Франции, где АЭС занимают более 50 % в совокупной генерации, будут поддерживать или постепенно сокращать долю атомных станций в балансе электроэнергии. В ряде европейских стран – Германии, Испании, Бельгии – принято решение о постепенном закрытии всех АЭС.

Другие страны – крупные производители энергии, как правило, имеют собственные развитые индустрии и стратегии по развитию атомной энергетики. Эти рынки закрыты для внешних поставщиков. В Канаде, Южной Корее будет постепенное наращивание выработки на АЭС.

В Японии после аварии на АЭС «Фукусима» были остановлены все атомные станции. Постепенно они будут возобновлять работу, однако стратегического решения о возможности замены старых вырабатывающих свой ресурс энергоблоков на новые еще не принято.

Из развивающихся стран наибольшие планы по развитию атомной энергетики у Китая. На конец 2019 года в стране было установлено 45 ГВт мощностей АЭС, при этом 10 ГВт были на стадии строительства. Большинство АЭС в Китае имеют водяные ядерные реакторы, они работают на китайских ядерных установках, однако на некоторых электростанциях используются также американские (Westinghouse), французские (AREVA) и российские («Росатом») ядерные установки.

Китай и в дальнейшем планирует активно использовать атомную энергетику для надежного обеспечения собственной экономики энергией, поскольку это не приводит к локальным выбросам или эмиссии СО2. По прогнозам различных организаций (МЭА, US EIA, HIS, СNPC) к 2040 году атомная генерация будет занимать 8–10 % от общей генерации электроэнергии в Китае (сейчас доля АЭС около 5 %).

Перспективы развития атомных станций в прогнозах мировой энергетики

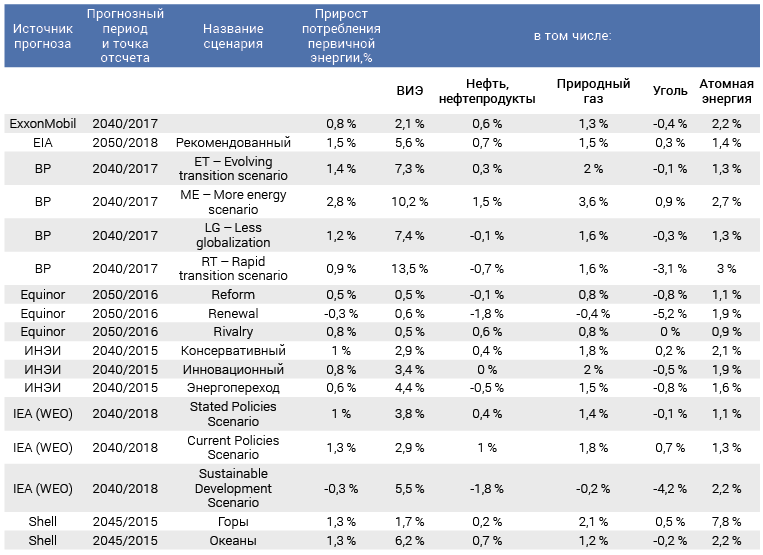

В таблице 2 представлен анализ прогнозов развития мировой энергетики. Для удобства сравнения прогнозов разных лет с разными прогнозными горизонтами и базовыми годами данные представлены в виде среднегодовых темпов прироста за период.

Таблица 2. Сравнение прогнозов развития мировой энергетики,

Таблица 2. Сравнение прогнозов развития мировой энергетики,среднегодовые темпы прироста производства различных энергоресурсов,%

Источник: составлено автором по [1–9]

В среднем в большинстве прогнозов темпы прироста мирового энергопотребления находятся около 1 % в год. Это соответствует картине последних 10–20 лет. Более высокие темпы прироста случаются в период ускорения темпов роста мировой экономики и в периоды низких цен на энергоресурсы.

Почти во всех прогнозах снижается роль угля. Его замещают природный газ и возобновляемые источники энергии. Атомная энергетика замыкает баланс. В основном это ежегодные темпы прироста в диапазоне 1–2 процентных пункта, что, как правило, несколько выше динамики совокупного энергопотребления.

В ряде сценариев атомной энергетике отводится ведущая роль. Так, в сценарии компании Shell (логика сценария в том, что решения формируются в корпорациях и правительствах в условиях ограничений и рисков международной торговли углеводородами, а не под воздействием рынков и сообществ) представлены наибольшие темпы роста атомной энергетики – 7,8 % в год. Однако, это надо рассматривать как возможность или вариант развития мировой энергетики в таком специфичном сценарии.

Также относительно высокие темпы роста показаны в сценариях BP с повышенным энергопотреблением или ускоренной декарбонизацией экономики – 2,7 % и 3 % соответственно.

Однако, в таких прогнозах фактор атомной энергетики не играет принципиальную роль, являясь, скорее замыкающим показателем. Это источник энергии, о котором правительству проще всего принять решение, для него нет ресурсных ограничений, а неприятие этого вида энергии со стороны населения всегда локально, его невозможно учесть в таких макропрогнозах. Поэтому, для целей формирования стратегии развития атомной энергетики и атомной промышленности, ориентация на такие прогнозы без привязки к конкретным проектам некорректна.

Экономика АЭС

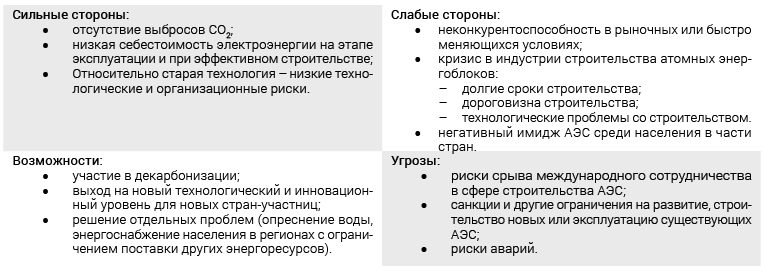

Атомная энергетика характеризуется следующими технологическими особенностями (таблица 3).

Таблица 3. SWOT-анализ атомной энергетики как технологии

Таблица 3. SWOT-анализ атомной энергетики как технологииИсточник: составлено автором

С одной стороны, АЭС обеспечивают потенциально низкую себестоимость электроэнергии и возможность решения как экологических задач (в том числе, сокращение выбросов СО2), так и экономических проблем для ряда стран. С другой стороны, для большинства стран мира новые АЭС окажутся дорогостоящими проектами с длительным инвестиционным циклом и высокими рисками реализации проекта. Таким образом, в настоящее время актуален вывод специального доклада Международного энергетического агентства в рамках одного из обзоров мировой энергетики [10] о том, что развитие атомной энергетики будет сосредоточено в развивающихся странах и на таких рынках электроэнергии, где присутствует государственное принятие решений. Строить АЭС могут позволить себе страны:

с высоким уровнем компетенций в этой сфере (или готовые сотрудничать с одной из таких стран);

где есть ожидание устойчивого роста спроса на электроэнергию и выгода от участия АЭС в покрытии нагрузки;

в которых решения об инвестициях в электроэнергетику носят нерыночный характер.

В других условиях сложно представить строительство новых блоков АЭС, что создает ограничения на участие этого вида генерации в удовлетворении спроса на электроэнергию.

Затраты на строительство атомного энергоблока упрощенно можно представить из трех основных составляющих: строительство, энергоблок и системы безопасности. Представим, что в среднем эти составляющие занимают по 30 % в затратах. Тогда структура и абсолютный уровень затрат для разных стран будут различаться в зависимости от специфики. Ключевыми элементами высокой конкурентоспособности АЭС становятся низкая стоимость строительства (стройматериалов, труда и скорость возведения) и доступ к собственным технологиям производства основного оборудования для ядерного реактора и систем безопасности.

МЭА оценивает удельные капвложения в строительство новых атомных энергоблоков [11] в диапазоне 5–6,6 тысяч долл./кВт установленной мощности в США и ЕС и 2,6–2,8 тыс. долл./кВт установленной мощности в Китае и Индии (цены 2019 года). Для заданных уровней удельных инвестиций расчеты стоимости электроэнергии (LCOE ) составят 10–15 центов за кВт·ч в развитых странах и 6,5–7 центов в Китае и Индии. Такие оценки для развитых стран превосходят оценки себестоимости альтернативных технологий. А в Китае или Индии находятся в середине, проигрывая более дешевым угольной, солнечной и сухопутной ветровой генерации, но обгоняя более дорогие газовую или морскую ветрогенерацию.

Для России, по данным автора, стоимость строительства блоков типа ВВЭР‑1000 и ВВЭР‑1200 в настоящее время находится в диапазоне от 250 до 400 тысяч руб./кВт установленной мощности. При этом верхняя граница диапазона достигается в случае задержек со строительством и вводом энергоблока (если это растягивается дольше, чем на 4–5 лет). Таким образом, если считать по аналогии с МЭА при слабом курсе рубля (90 руб./долл.) затраты на современный ядерный энергоблок составят от 2,5 тысяч долларов за кВт установленной мощности, а при сильном курсе рубля (60 руб./долл.) – более 4–5 тыс. долл. за кВт установленной мощности. При этом решения о вводе новых блоков АЭС принимается в логике загрузки важной атомной промышленности, а не конкурентоспособности этого вида генерации на российском оптовом рынке электроэнергии и мощности.

Анализ действующих проектов и ввод новых блоков АЭС в мире

За последние 10 лет по данным МАГАТЭ были введены 60 реакторов суммарной электрической мощностью порядка 56 тыс. МВт (см. таблицу 4) [12].

Таблица 4. Количество и мощность реакторов, введенных в 2009–2019 гг., по их типам и странам

Таблица 4. Количество и мощность реакторов, введенных в 2009–2019 гг., по их типам и странамИсточник: PRIS IAEA 2020

* В России в 2016 г. был введен реактор-размножитель на быстрых нейтронах (FBR) на Белоярской АЭС;

** В 2010–2011 гг. были введены два тяжеловодных реактора (PHWR) на АЭС «Раджастан» и один такой реактор на АЭС «Кайга» в Индии.

Новые мощности АЭС в рассматриваемом периоде были введены в Китае, России, Республике Корея, Индии, Иране, Пакистане, США и Японии. Причем на первые три страны приходится 88 % введенных мощностей, из которых 62 п. п. – на Китай, 12 п. п. – на Республику Корею и 14 п. п. – на Россию.

Пик вводов (половина всех введенных мощностей) был зафиксирован в 2015, 2016 и 2018 годах. Это эффект аварии на АЭС «Фукусима» в 2011 году. Сразу после нее компании постарались быстро достроить начатые проекты, чтобы не подпадать под изменение регулирования и ужесточение требований к безопасности.

Из 60 введенных реакторов, 56 реакторов водо-водяного типа (PWR). Было построено 3 тяжеловодных реактора (PHWR), которые локализованы в Индии, и 1 реактор-размножитель на быстрых нейтронах (FBR), который располагается в России.

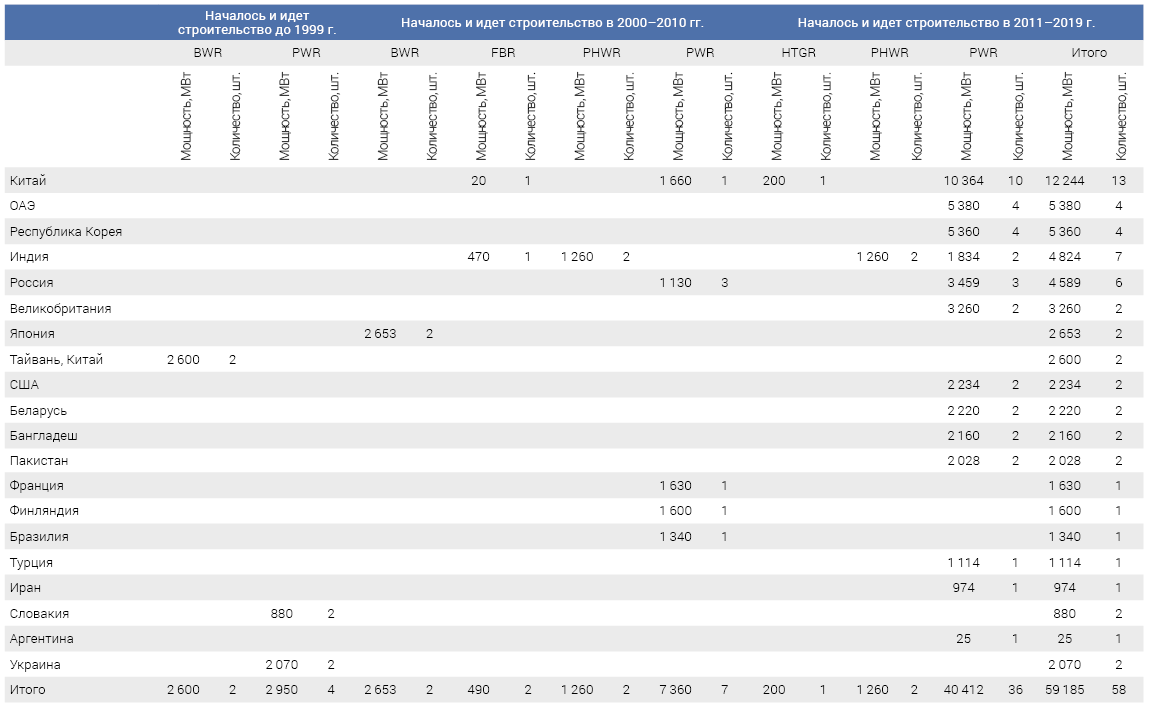

Еще 58 реакторов суммарной электрической мощностью 59 тыс. МВт находятся в стадии строительства (таблица 5). Сооружение некоторых из них начато еще в прошлом веке, например, в Украине, Словакии или Тайвани. Среди них сроки вводов известны только у словацких реакторов Моховце‑3 и Моховце‑4. Их планируется ввести в эксплуатацию в 2020–2022 годах.

Таблица 5. Количество и мощность реакторов, строительство которых началось и продолжается, по их типам, странам и временным периодам

Таблица 5. Количество и мощность реакторов, строительство которых началось и продолжается, по их типам, странам и временным периодамИсточник: PRIS IAEA 2020

За период 2000–2010 годов началось строительство 13‑ти реакторов общей мощностью почти 12 тысяч МВт. Их строительство ведется в России, Индии, Китае, Японии, Турции, ОАЭ и Бразилии.

В ближайшие годы планируется ввод атомного реактора «Олкилуото‑3» в Финляндии. В России в 2021 году ожидается ввод в промышленную эксплуатацию еще одного реактора «Ленинград 2–2» (физический пуск и начало опытно-промышленной эксплуатации состоялись в 2020 году). Ввод реактора «Ангра‑3» в Бразилии запланирован на 2026 год.

В последнем рассматриваемом периоде в 2011–2019 годах началось строительство 39 реакторов суммарной мощностью почти 42 тыс. МВт. Основные строящиеся мощности сосредоточены в Китае, Южной Корее, Индии и России.

Среди строящихся реакторов также преобладают водо-водяные реакторы (PWR), их 47. В Индии строятся 4 тяжеловодных реактора (PHWR), в Китае – один высокотемпературный газоохлаждаемый реактор (HTGR), по одному реактору на быстрых нейтронах (FBR) в каждой из перечисленных стран, а также по два корпусных кипящих реактора (BWR) в Японии и Тайвани.

Крупнейшими поставщиками введенных реакторов являются китайские компании DEC, CFHI, NPIC, а также российская компания «Атомэнергомаш» (AEM) и корейская компания DHICKOPC, которые обеспечили реакторами свои страны. Доля китайских компаний в общем объеме введенных мощностей достигает 49 %, российских – 23 %, корейских – 12 %, США – 8 %, прочих – 8 %.

Крупнейшими поставщиками атомных реакторов на строящиеся АЭС являются французская компания AREVA, которая поставляет свои реакторы в Финляндию, Францию, Китай и Великобританию, российские компании «Атомэнергомаш» (AEM) и «Атомстройэкспорт» (JSC ASE), которые поставляет реакторы в Россию, Турцию, Беларусь, Индию и Иран. На эти три компании приходится 14 %, 13 % и 12 % строящихся мощностей соответственно. Доля китайских компаний составляет 21 %, на корейские компании приходится 18 %, доля США – 10 %. Остальные 12 % распределены между Индией, Японией, Германией, Чехией.

Заключение

Атомная энергетика как часть мировой энергетики играет важную роль, однако ее доля в балансе сокращается.

Дальнейшее развитие, будет сосредоточено в трех сегментах.

В развитых странах с имеющейся атомной энергетикой, скорее всего, будет постепенное сокращение выработки электроэнергии на АЭС в связи с закрытием вырабатывающих свой ресурс энергоблоков.

Развивающиеся страны с созданной атомной энергетикой будут ориентироваться на перспективы спроса на электроэнергию и возможности АЭС по декарбонизации экономики. Наиболее бурный рост выработки электроэнергии на АЭС будет в Китае и Индии.

Третий сегмент – новые страны, в которых АЭС будут построены впервые. Такие проекты наиболее рискованные и сложные для реализации из-за необходимости создания регуляторной и управленческой инфраструктуры, а также рисков реализации проектов АЭС в новой стране, что может значительно сдвигать сроки запуска новых АЭС.

В прогнозах развития мировой энергетики предполагается рост атомной энергетики на уровне 1–2 % в год на прогнозном периоде до 2040 года. Это выше ожидаемых темпов роста мирового энергопотребления. Однако, учитывая специфику принятия решений о конкретных новых проектах на уровне стран, скорее всего, реальные темпы развития атомной энергетики будут ниже.

В случае более амбициозных целей по декарбонизации мировой экономики роль атомной энергетики возрастает. Представляется, что в настоящее время нет достаточного числа проектов по строительству новых АЭС для таких сценариев. На проработке таких проектов должно быть сосредоточено внимание как МАГАТЭ, так и участников рынка.

Список использованных источников

1. МинЭнерго https://minenergo.gov.ru

2. PRIS IAEA 2020 https://pris.iaea.org/PRIS/home.aspx

3. BP statistical review https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy.html

4.МЭА https://petrodigest.ru/otrasl/organizatsii/iea#::text=Международное%20Энергетическое%20Агентство%20(сокр.%20МЭА%2C,т.е.%2C%20фактически%2C%20защиты%20стран-импортеров%20энергоресурсов