экономикаорганиации. Рентабельность деятельности предприятия Введение

Скачать 158.5 Kb. Скачать 158.5 Kb.

|

|

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ Федеральное государственное бюджетное образовательное учреждение высшего образования «Уральский государственный экономический университет» КОНТРОЛЬНАЯ РАБОТА по дисциплине «Экономика Организации» Вариант 8

Екатеринбург 2018 Рентабельность деятельности предприятия Введение рентабельность (от нем. rentabel - доходный, прибыльный), показатель экономической эффективности производства на предприятиях. Отражает использование материальных, трудовых и денежных ресурсов. Рентабельным считается предприятие, которое приносит прибыль[3]. В других источниках: рентабельность - показатель, представляющий собой отношение прибыли к сумме затрат на производство, денежным вложениям в организацию коммерческих операций или сумме имущества фирмы используемого для организации своей деятельности[4]. Без анализа уровня рентабельности продукции нельзя правильно решить вопросы структуры промышленного производства, его специализации, размещения по территории страны, определить эффективность производства той или иной продукции. На основе уровня рентабельности продукции государство устанавливает уровень закупочных цен на продукцию. Показатель рентабельности взаимосвязан со всеми показателями эффективности производства, в частности с себестоимостью продукции, фондоемкостью продукции и скоростью оборачиваемости оборотных средств. Рентабельность имеет множество модифицированных форм, в зависимости от того какая прибыль и ресурсы (расходы) используют в расчетах. Поэтому рассмотрим несколько классификаций указанных в разных источниках. В основном различают пять видов рентабельности: – рентабельность собственного капитала; – рентабельность активов; – рентабельность производственных фондов; – рентабельность продаж; – рентабельность продукции. Алгоритм расчета рентабельности представляется собой отношение полученного результата от использования объекта к понесенным затратам. В общем виде это можно представить следующим образом:  (1.1) (1.1)Рентабельность собственного капитала отражает долю прибыли в собственном капитале: Рентабельность активов (имущества) показывает, какую прибыль получает предприятие с 1 гривны вложенной в активы:  (1.3) (1.3)Рентабельность производственных фондов показывает, насколько эффективна отдача фондов: где ОПФ - средняя величина основных производственных фондов; ОС - средняя величина оборотных средств. Показатели рентабельности активно участвуют в процессах анализа финансово - хозяйственной деятельности предприятия, финансовом планировании, выработке управленческих решений, принятий решений кредиторами и инвесторами. Рентабельность продаж показывает размер прибыли на 1 гривну реализованной продукции: Рентабельность продукции характеризует выход прибыли в процессе реализации продукции на единицу издержек в основной деятельности предприятий Основные показатели рентабельности можно привести в таблице 1.1. «Основные показатели рентабельности», которые предоставляет проф. Бутинец Ф. Ф. в своей книге «Экономический анализ». Табл. 1.1 Основные показатели рентабельности

Анализ прибыли и рентабельности — неотъемлемая часть работы предприятий. Он позволяет выявить ошибки в хозяйственной деятельности, указать руководству на пути дальнейшего развития и выявить резервы максимального увеличения прибыли. В связи с этим актуальность темы обусловлена тем, что в настоящее время без грамотного анализа рентабельности деятельности предприятия и выявления факторов, влияющих на эту величину невозможно повысить уровень получаемых доходов. В условиях межотраслевого ценового дисбаланса сельского хозяйства и отраслей, взаимодействующих с АПК; низкого уровня государственной поддержки сельского хозяйства по сравнению с передовыми развитыми странами; высокой закредитованности сельских товаропроизводителей — главной и первоочередной задачей предприятий все также остается в максимизации прибыли. Чтобы осуществить это предприятие должно обеспечить всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, тем самым увеличивая вклад в ускорение социально-экономического развития страны. С целью максимального увеличения прибыли производители должны рационально расходовать производственные ресурсы, применять технические и организационные нововведения, снижать себестоимость продукции, повышать качество выпускаемой и реализуемой продукции, обеспечить ее конкурентоспособность. В настоящее время все больше компаний уделяют повышенное вниманию маркетингу, что позволяет им не только выбирать товары, которые представляют интерес, но и продвигать их на рынок. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты. Важную экономическую роль играет не только прибыль, но и убытки. Они указывают на ошибки и просчеты в направлении средств, организации производства и сбыта продукции. Важнейшим показателем при текущем планировании производства, также при определении финансового положения предприятия является показатель рентабельности. Он также является и обобщающим критерием экономической эффективности производства. Рентабельность (от нем. rentabel — доходный, прибыльный), коэффициент экономической эффективности производства на предприятиях. Комплексно отражает применение вещественных, трудовых и валютных ресурсов. Рентабельным считается предприятие, которое приносит доход. В базе рассмотрения посредственных степеней рентабельности можно установить, какие виды продукции и какие хозяйственные подразделения обеспечивают значительную прибыльность. Эта становится особенно важным в сегодняшних, рыночных условиях, где экономическая возможность компании зависит от специализации и концентрации производства. Исследование рентабельности производства позволяет раскрыть огромное количество тенденций развития, оно призвано указать руководству компании пути эффективного формирования производственного процесса, указывает на ошибки в хозяйственной деятельности, а кроме того выявляет факторы увеличения дохода, что, в конечном счете, позволяет компании более успешно осуществлять свою деятельность. В современных условиях преобладания рыночных отношений российские предприятия не могут полагаться на государственную поддержку, так как должны действовать на принципах самоокупаемости и самофинансирования. Самоокупаемость производства возможна только на успешно функционирующем предприятии. В процессе производственного цикла и цикла обращения, происходит накопление затрат. По завершению их накопления осуществляется реализация продукции, по результатам которой можно определить окупаемость производства. Для этого из всей выручки необходимо вычесть общие затраты на производство, что и позволит определить прибыль полученную от этого производства. Наличие прибыли и обеспечивает возможность самофинансирования. Для достижения самоокупаемости предприятия необходимо определить период, в течение которого происходит накопление прибыли. У каждого предприятия этот период занимает разные по продолжительности сроки. Накопление прибыли может осуществляться стремительно, плавно или замедленно в зависимости от того, как происходит расчет с инвесторами, кредиторами и потребителями. При помощи рентабельности можно оценить эффективность управления предприятием, таким образом, получение высокой прибыли и достаточного уровня доходности во многом зависит от правильности и рациональности принимаемых управленческих решений. Поэтому рентабельность можно рассматривать как один из критериев качества управления. По значению степени рентабельности можно оценить долговременное процветание компании, то есть умение компании получать прибыль на достаточную инвестиции. Для долгосрочных кредиторов — инвесторов, инвестирующих средства в свой основной капитал компании, этот коэффициент является наиболее достоверным указателем, нежели характеристики экономической стабильности и ликвидности, определяющиеся на основе соотношения отдельных статей равновесия. Устанавливая связь между суммой прибыли и величиной вложенного капитала, показатель рентабельности можно использовать в процессе прогнозирования прибыли. В процессе прогнозирования с фактическими и ожидаемыми инвестициями сопоставляется прибыль, которую предполагается получить на эти инвестиции. Оценка предполагаемой прибыли базируется на уровне доходности за предшествующие периоды с учетом прогнозируемых изменений [1, с. 110]. Рентабельность — это сложная категория. Она показывает, насколько прибыльна деятельность компании, и, следовательно, чем выше показатели рентабельности, тем успешнее деятельность. По этой причине предприятию необходимо находить новые пути повышения рентабельности с целью обеспечения наиболее высочайших характеристик [3, с.35]. Факторы увеличения рентабельности производства можно определить следующим образом: чем больше доход и чем с меньшей стоимостью основных фондов и оборотных средств он достигнут и более эффективно они используются, тем выше рентабельность производства, а значит выше экономическая эффективность функционирования отрасли, и, наоборот. Ключевые пути повышения рентабельности — повышение абсолютной суммы прибыли и сокращение затрат на производство продукции. Этому способствует обширное использование в производстве результатов научно-технического прогресса, ведущее к увеличению производительности общественного труда и снижению на этой основе стоимости единицы ресурсов, применяемые в производстве. Альтернативность поиска путей повышения рентабельности определяется разнообразием ее характеристик. Следует учитывать также, что при анализе путей повышения рентабельности важно разделять влияние внешних и внутренних условий. К внешним условиям относится расширение рынка сбыта продукции за счет снижения цены на предлагаемые товары. Внутренние условия являются наиболее значительными, чем внешние. К ним относятся: повышение объемов производства, сокращение себестоимости продукции, увеличение отдачи основных средств и т. д. В то же время вопрос продовольственной безопасности остается актуальным. Это связано в первую очередь с низкой доходностью сельского хозяйства, не позволяющей формировать в достаточном объеме денежные и финансовые ресурсы для осуществления технологической модернизации производства, а это, в свою очередь, не позволяет улучшать конкурентоспособность производимой продукции [5]. Основой увеличения признака рентабельности может являться внедрение инноваций, позволяющих производить новый вид товаров с наилучшим качеством, осваивать новые рынки сбыта продукции, вводить организационно-управленческие нововведения и т. д. [2]. Любая компания стремится развиваться и расширять свою деятельность. Рост и развитие предприятия, в частности индустриального предприятия, плотно объединены с исследованием и реализацией стратегии и тактики управления процессом формирования, увеличения и распределения рентабельности. В концепции имеются различные взгляды и мнения на процесс увеличения данного показателя, различные комбинации к реализации этого процесса. Согласно одному из множества подходов росту рентабельности предприятия содействует манипулирование тремя факторами, характеризующими его рентабельность: 1) ускорением товарооборачиваемости; 2) сокращением массы издержек; 3) ростом нормы рентабельности посредством увеличения стоимости. Показатель рентабельности производства имеет особенно существенную роль в современных, рыночных условиях, когда руководству предприятия требуется регулярно принимать ряд неординарных решений для обеспечения прибыльности, а, следовательно, экономической стабильности компании или фирмы. Низкий уровень рентабельности сельскохозяйственных предприятий является главной причиной в настоящее время низкой привлекательности отрасли для вложения инвестиций. Финансовая деятельность товаропроизводителей в условиях функционирования России в ВТО играет возрастающую роль в обеспечении устойчивого развития производства. Поэтому повышение ее эффективности остается главной проблемой в развитии рыночного хозяйствования, так как, от того насколько эффективно функционирует организация во многом зависят ее конечные результаты. Источником финансирования инвестиционной, а также обеспечения и расширения текущей деятельности, безусловно, выступает прибыль предприятия. В последние годы, несмотря на прирост производства продукции, доходность сельскохозяйственных организаций снизилась,так как последние были вынуждены реализовывать производимую продукцию по ценам, не возмещающим затраты, что, естественно, приводило к недостатку финансовых ресурсов, а именно прибыли, для обеспечения текущей деятельности и реализации в целом региональных программ развития АПК. Поэтому в связи с низкой доходностью сельскохозяйственного производства основная часть товаропроизводителей не способна использовать научно-технические достижения для повышения эффективности производства Задача 1 Фирма реализовала за квартал 2 тыс. штук изделия «А» по цене 400 руб.; 2,5 тыс. штук изделия «Б» по цене 500 руб.; 3 тыс. штук изделия «В» по цене 320 руб. Переменные затраты на 1 изделие составили: «А» – 320 руб.; «Б» – 270 руб.; «В» – 200 руб. Постоянные затраты составили 50% маржинального дохода от реализации. Определить: 1) размер полученной прибыли; 2) изменение прибыли при увеличении реализации каждого товара на 20%. Решение: Объем реализации: Va = 400*2000 = 800 000 Vб = 500*2500 = 1 250 000 Vв = 320*3000 = 960 000 Маржинальный доход от реализации: Ма =800 000-320*2000 = 160 000 Мб =1 250 000-270*2500 = 575 000 Мв =960 000-200*3000 = 360 000 Прибыль: Па = 160 000*0,50= 80 000 Пб = 575 000*0,50= 287 500 Пв = 360 000*0,50= 180 000 Изменение прибыли напримере изделия А: Сумма покрытия на единицу объема реализации: МПед = 160 000/800 000 = 0,2 Рассчитывается маржинальный доход при увеличенииобъема продаж на 20%: МА = 800 000*(1 + 0,2) * 0,2 = 192000 Определяется величина прибыли при увеличении объемапродаж на 20%: ПА = 192 000 *0,50 = 96 000 Задача2 Определите коэффициент оборачиваемости оборотных средств предприятия, если себестоимость годового выпуска товарной продукции - 1080 тыс. руб. Затраты на рубль товарной продукции – 0,9. Норма нахождения оборотных средств в производственных запасах – 15 дней, норма запаса готовой продукции на складе – 10 дней, длительность производственного цикла – 20 дней. Коэффициент нарастания затрат – 0,75. РЕШЕНИЕ: Товарная продукция (ТП) = Себестоимость годового выпуска / Затраты на рубль ТП Товарная продукция (ТП) = 1 080 / 0,9 = 1 200 тыс. руб. Оборотные средства в произв. запасах = Себестоимость годового выпуска / 360 * Норма нахождения оборотных средств в запасах Оборотные средства в произв. запасах = 1 080 / 360 *15 = 45 тыс. руб. Оборотные средства в готовой продукции = ТП / 360 * Норма нахождения оборотных средств в готовой продукции Оборотные средства в произв. готовой продукции = 1 200 / 360 *10 = 33,33 тыс. руб. Оборотные средства в незавершенном произ-ве = Себестоимость годового выпуска / 360 * Длительность производственного цикла *Коэффициент нарастания затрат Оборотные средства в незавершенном произ-ве = 1 080 / 360 *20*0,75 = 45 тыс. руб. Норматив оборотных средств = Оборотные средства в произв. запасах + Оборотные средства в готовой продукции + Оборотные средства в незавершенном произ-ве Норматив оборотных средств = 45 +33,33+45 = 123,33 тыс. руб. Коэффициент оборачиваемости оборотных средств = Себестоимость годового выпуска / Норматив оборотных средств Коэффициент оборачиваемости оборотных средств = 1 080 / 123,33 = 8,76 оборота. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

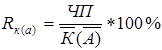

Сумма чистой прибыли, которая приходится на единицу

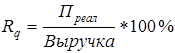

Сумма чистой прибыли, которая приходится на единицу Сумма прибыли от реализации, которая приходится на единицу выручки

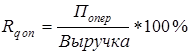

Сумма прибыли от реализации, которая приходится на единицу выручки Сколько приходится прибыли от операционной деятельности на единицу выручки

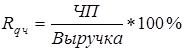

Сколько приходится прибыли от операционной деятельности на единицу выручки Сколько приходится чистой прибыли на единицу выручку

Сколько приходится чистой прибыли на единицу выручку