дэддэдэжэждэждэ. Задачи 10 реш. Решение 1 Рассчитаем удельный вес отдельных возрастных групп во всем населении

Скачать 0.78 Mb. Скачать 0.78 Mb.

|

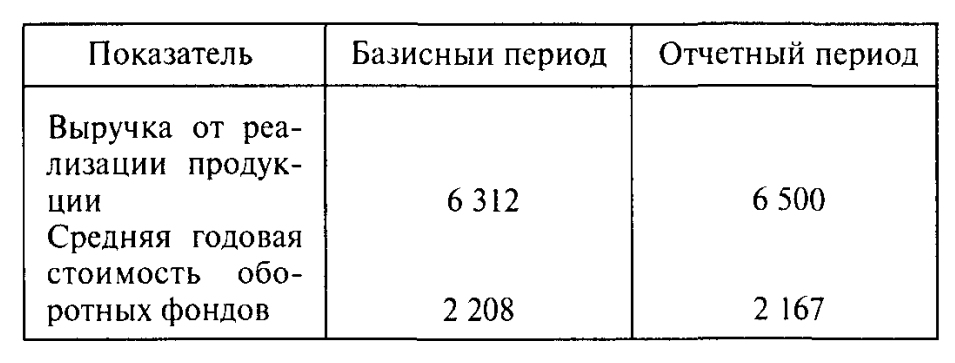

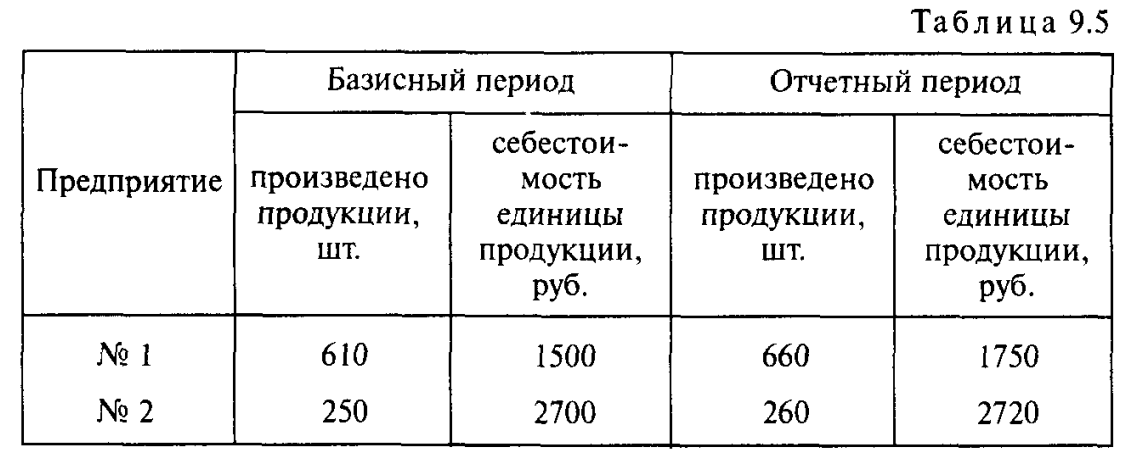

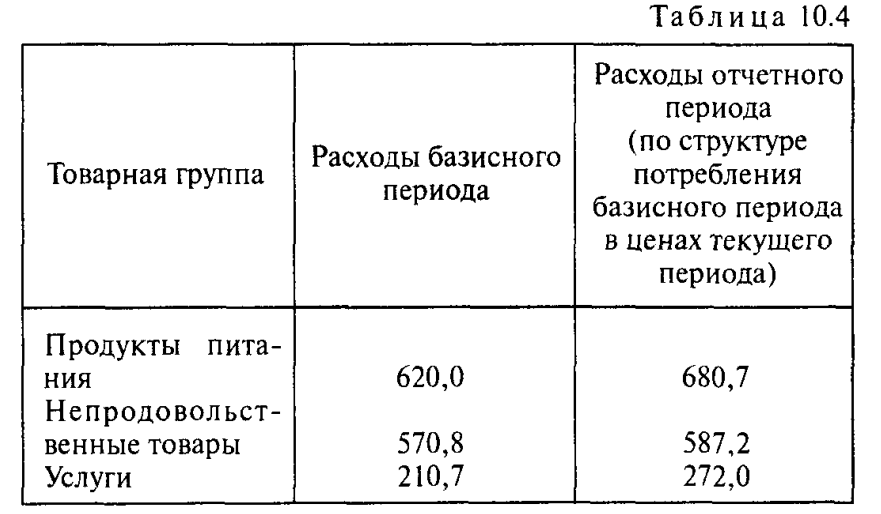

= =  = =  = 0,8 = 0,8 = =  = =  = 0,889 = 0,8893) Средний уровень фондоотдачи:  = =  = =  = 2,48 (руб.) = 2,48 (руб.) = =  = 2,13 (руб.) = 2,13 (руб.)Средний уровень фондоемкости:  = =  , где: , где:ВП – выпуск продукции ВП = Фо*  По предприятию 1: ВП1баз. = 2,25*3840 = 8640 (тыс.руб.) ВП1отч. = 1,8*4080 = 7344 (тыс.руб.) По предприятию 2: ВП2баз. = 2,7*3890 = 10503 (тыс.руб.) ВП2отч. = 2,4*5020 = 12048 (тыс.руб.) Тогда средний уровень фондоемкости:  = =  = 0,4 (руб.) = 0,4 (руб.) = =  = 0,47 (руб.) = 0,47 (руб.)4) По фондоотдаче: - Индекс переменного состава:  = =  = =  = 0,859 = 0,859- Индекс постоянного состава:  = =  = =  = 0,853 = 0,853- Индекс структурных сдвигов:  = =  = =  = 1,007 = 1,007По фондоемкости: - Индекс переменного состава:  = =  = =  = 1,175 = 1,175- Индекс постоянного состава:  = =  = =  = 1,183 = 1,183- Индекс структурных сдвигов:  = =  = =  = 0,993 = 0,9936.50 В табл. 6.22 приведены данные по птицефабрике за два года (тыс. руб.).  Определите: 1) показатели оборачиваемости оборотных фондов за каждый год; 2) показатели динамики оборачиваемости оборотных фондов; 3) абсолютное и относительное высвобождение оборотных средств в отчетном периоде по сравнению с базисным. Решение 1) Определим коэффициент оборачиваемости оборотных фондов по формуле:  = =  , где: , где:РП – выручка от реализации продукции;  – средняя годовая стоимость оборотных фондов – средняя годовая стоимость оборотных фондовБазисный период:  = =  = 2,859 = 2,859Отчетный период:  = =  = 3 = 3- Коэффициент закрепления оборотных фондов:  = =  = =  Базисный период:  = =  = 0,35 = 0,35Отчетный период:  = =  = 0,333 = 0,3332) Индекс оборачиваемости оборотных фондов:  = =  = =  = 1,049 = 1,049- Индекс закрепления оборотных фондов:  = =  = =  = 0,951 = 0,951- Продолжительность одного оборота:  = =  Базисный период:  = =  = 125,9 (дней) = 125,9 (дней)Отчетный период:  = =  = 120 (дней) = 120 (дней)3) Абсолютное высвобождение оборотных фондов:  = = - -  = 2167 - 2208 = - 41 (тыс. руб.) = 2167 - 2208 = - 41 (тыс. руб.)Значит, абсолютное высвобождение оборотных фондов составило 41 тыс.руб. - Относительное высвобождение оборотных фондов:  = ( = ( - -  )* = (0,333 – 0,35)*2167 = -36,8 (тыс.руб.) )* = (0,333 – 0,35)*2167 = -36,8 (тыс.руб.)Значит, относительное высвобождение оборотных фондов составило 41 тыс.руб. 7.26 По совхозу в отчетном периоде по сравнению с базисным валовой сбор подсолнечника увеличился в 1,12 раза, посевная площадь, занятая под этой культурой, - на 3% Определите 1) показатель динамики урожайности подсолнечника, 2) прирост валового сбора за счет изменения посевной площади и урожайности (в центнерах и в процентах), если посевная площадь в базисном периоде составила 250 га Решение 1) Так как урожайность можно определить по формуле: У =  , где: , где:Q – валовой сбор; S – посевная площадь По условию: Qотч. = 1,12Qбаз. Sотч. = 1,03Sбаз. В таком случае урожайность отчетного года составит: У =  = 1,0874 = 1,0874 Таким образом, темп роста урожайности составляет 108,74 %, то есть урожайность отчетного периода оказалась выше базисного на 8,74%. 2) Определим посевную площадь отчетного года: Sотч. = 1,03Sбаз. = 1,03*250 = 257,5 (га) Валовой сбор подсолнечника в отчетном периоде: Qотч.= Уотч*Sотч. = 20,6*257,5 = 5304,5 (ц) Валовой сбор подсолнечника в базисном периоде: Qбаз. = Qотч. /1,12 = 5304,5 / 1,12 = 4736,2 (ц) Урожайность подсолнечника в базисном периоде: Убаз = Qбаз. / Sбаз .= 4736,2 / 250 = 18,9 (ц/га) Таким образом, изменение валового сбора за счет изменения посевной площади составит:  = Уотч *( Sотч. – Sбаз.) = 20,6 * (257,5-250) = 154,5 (ц) = Уотч *( Sотч. – Sбаз.) = 20,6 * (257,5-250) = 154,5 (ц)или в процентах: 154,5 / 5304,5*100% = 2,9% Прирост валового сбора за счет изменения урожайности составит:  = (Уотч - Убаз)*Sбаз = (20,6-18,9)*250 = 413,8 (ц) = (Уотч - Убаз)*Sбаз = (20,6-18,9)*250 = 413,8 (ц) или в процентах: 413,8 / 5304,5*100% = 7,8%. 9.6 Имеются данные (табл. 9.5) о производстве и себестоимости однородной продукции, производимой предприятиями № 1 и 2. Таблица 9.5:  Определите: 1) изменение себестоимости единицы продукции на каждом предприятии; 2) среднюю себестоимость единицы продукции в целом по двум предприятиям за каждый период; 3) индексы себестоимости продукции переменного состава, постоянного состава и влияния структурных сдвигов. Объясните причину расхождения между величинами индексов себестоимости продукции переменного и постоянного состава. Решение 1) Определим себестоимость одной единицы продукции по каждому предприятию по формуле:  = = По предприятию 1:  = =  = 2,46 (руб.) = 2,46 (руб.) = =  = 2,65 (руб.) = 2,65 (руб.)По предприятию 2:  = =  = 10,8 (руб.) = 10,8 (руб.) = =  = 10,46 (руб.) = 10,46 (руб.)Таким образом, себестоимость одной единицы продукции на предприятии 1 уменьшилась в отчетный период на 0,19 руб. (2,65-2,46), а на предприятии 2 себестоимость одной единицы продукции в отчетный период уменьшилась на 0,34 руб.(10,46-10,8) по сравнению с базисным периодом. 2) Определим среднюю себестоимость единицы продукции в целом по двум предприятиям за каждый период;  0= 0= баз = баз =  = =  = 4,88 (руб.) отч = = 4,88 (руб.) отч =  = =  = 4,86 (руб.) = 4,86 (руб.)Найдем индекс средней себестоимости по формуле:  = = = = =99,6 (%) =99,6 (%) =4,86-4,88=-0,2 (руб.) =4,86-4,88=-0,2 (руб.)Таким образом, средняя себестоимость единицы продукции в отчетном периоде по сравнению с базисным периодом уменьшилась на 0,4%, то есть на 0,2 руб. на 1 единицу продукции. 3) Определим индекс себестоимости переменного состава. Индекс переменного состава двух предприятий за базисный период.  = = где: где: -затраты на выпуск продукции в базисном периоде. -затраты на выпуск продукции в базисном периоде. -произведено продукции в базисный период. = -произведено продукции в базисный период. = = =  =1848,83 =1848,83Индекс переменного состава двух предприятий за отчетный период.  = =  , где: , где: -затраты на выпуск продукции в отчетном периоде. -затраты на выпуск продукции в отчетном периоде. -произведено продукции в отчетном период. = -произведено продукции в отчетном период. = = =  = 2024,13 = 2024,13Индекс переменного состава общий.  = =  = =  = 1,095 = 1,095Индекс себестоимости постоянного состава:  = =  = =  = =  = =  = 1,1 = 1,1Индекс структурных сдвигов:  = = = =  = =  = =  = 1,066 = 1,066Таким образом, разница между индексами переменного и постоянного состава составила 0,005(1,1-1,095), это связанно с тем, что при расчете переменного состава учитываются все факторы, оказывающие влияние на изменение себестоимости, тогда как при расчете постоянного состава используется только один фактор (в данном случае - затраты на выпуск продукции), влияющий на изменение себестоимости произведенной продукции. 10.17 В табл. 10.4 имеются следующие данные (тыс. руб.).  Оцените уровень инфляции в отчетном периоде. Решение Определим уровень инфляции по формуле:  = =  , где: , где: – расходы по структуре базисного периода в ценах текущего периода; – расходы по структуре базисного периода в ценах текущего периода; – расходы базисного периода – расходы базисного периода |