самостоятельная работа международный конфтк 20022. Решение государственные закупки товаров и услуг валовые инвестиции. Задание

Скачать 0.62 Mb. Скачать 0.62 Mb.

|

|

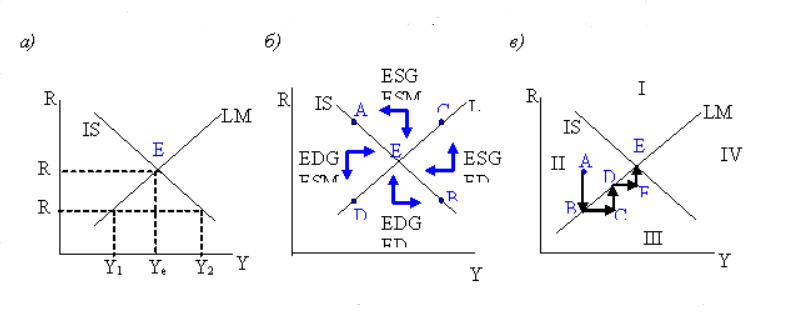

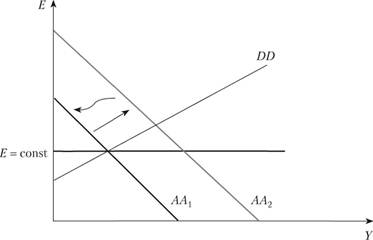

Тема. Конъюнктурные циклы экономической динамики 1. Рассчитайте, используя закон А. Оукена, уровень циклической безработицы (в процентах), если реальный ВНД= 94 млн. руб., потенциальный ВНД=100 млн. руб., коэффициент чувствительности ВНД к циклической безработице=2 Закон Оукена - зависимость между нормой безработицы и темпами роста ВВП, предполагающая, что увеличение безработицы на 1% над уровнем естественной безработицы снижает реальный ВВП по сравнению с потенциальным на 2,5%. (Y-Y*)/Y* = -B(u-u*) Y - фактический ВНП; Y* - потенциальный ВНП; u* - циклический уровень безработицы; u - естественный уровень безработицы; B - эмпирический коэффициент чувствительности ВВП к динамике циклической безработицы (обычно принимается 2.5 %); Из закона Оукена также следует, что, если в период спада производство сокращается на 2,5%, то это увеличивает циклическую безработицу на 1%. Кроме того, закон утверждает, что ежегодный прирост реального ВНП должен составлять 2.5%, чтобы безработица осталась на прежнем уровне, так как примерно таким же темпом ежегодно возрастает численность рабочей силы.+ВНД = ВВП + Сальдо первичных доходов, полученных из-за границы или переданных за границу (к таким первым доходам обычно относят оплату труда, доходы от собственности в виде дивидендов и т. п. 2. Если потенциальный ВНД=100 млн. руб., уровень циклической безработицы = 2%, коэффициент чувствительности ВНД к циклической безработице = 2. То по закону Оукена реальный ВНД составляет … млн. руб. Процент потерь ВНД от циклической безработицы = 2%×2 = 4%. 4% от потенциального ВНД=100 млн. – это 4 млн. руб., тогда реальный ВНД составит 100 мл.н. руб. – 4 млн. руб. = 96 млн. руб. Ответ: 96 млн. руб 3. Для стимулирования роста ВВП правительство увеличило государственные расходы (G) на 400 млн. рублей, предельная склонность к потреблению (mpc) равна 0,75. Определить ожидаемый прирост ВВП в данном году. ВВП=личные потребительские расходы +инвестиции + закупки правительства + чистый экспорт= 1100+750+620+(420-350) =2540 млрд. ден.ед. 4.В республике Альфании предельная склонность населения к потреблению (mpc) равна 0,75, следовательно, мультипликатор автономных расходов (k) составит... изменение валовых инвестиций (I) оказывает мультипликативное воздействие на равновесный ВВП (У): I×М=У, где М - мультипликатор автономных расходов. Его величина зависит от предельной склонности к потреблению (МРС) и определяется: М=1÷1-МРC Из условия задачи МРС=1÷1-0,8=5, K=5 5. Если уравнение сбережений имеет вид S= (-40)+0,5Y, то при Y=200 млн. руб. средняя склонность к потреблению APC равна … процентов Решение: S = - 20 + 0.25*200 = 30 Средняя склонность к сбережению рассчитывается по формуле: АРS = S/Y= 30/200 = 0,15. Средняя склонность к потреблению равна: APC = 1 – APS = 1- 0,15 = 0,85 6. Если уравнение потребления имеет вид C=200+0,8Y (Y – совокупный объем производства и доходов), то при Y=2000, средняя склонность к потреблению (APC) равна процентов. Ответ: 10% 7. Если при увеличении личного располагаемого дохода с 200 до 400 млн. руб., личные потребительские расходы увеличились на 150 млн. руб., то предельная склонность к сбережению (MPS) (в процентах) равна … Ответ: 20% 8. К фактору, сдвигающему кривую IS не относится: Варианты ответов (правильный ответ выделен курсивом и подчеркиванием): 1)изменение объемов инвестиций при существующей процентной ставке 2) уровень потребительских расходов 3) дефицит государственного бюджета 4) уровень государственных закупок Ответ 3) дефицит государственного бюджета 9. Под воздействием каких факторов сдвигается кривая LM. Кривой AD вверх и вправо, а снижение совокупного спроса – сдвиг определяется пересечением кривых IS и LM, поэтому мы можем сказать, что при факторе, который вызывает перемещение точки пересечения кривых IS и Воздействие увеличения объема государственных закупок на кривую AD. 10.Кривая LM характеризует множество равновесных сочетаний национального дохода и процентной ставки на каком рынке? Кривая IS – кривая равновесия на товарном рынке. Она представляет собой геометрическое место течек, характеризующих все комбинации Y и i, которые одновременно удовлетворяют тождеству дохода, функциям потребления, I и Nх. Во всех точках кривой IS соблюдается равенство I и S – условие равновесия товарного рынка. 11. Дайте определение бюджетно-налоговой и кредитно-денежной политики при эластичности движения капитала. Графически изобразите кривые IS (товарный рынок) и LM (денежный рынок) и объясните механизм их взаимодействия. Дайте характеристику внутреннего и внешнего равновесия. Дайте характеристику: экономической политики; политики изменения расходов; политики переключения расходов; прямого контроля. Кривая IS (Investment–Saving, инвестиции – сбережения) характеризует равновесие в товарном (реальном) секторе хозяйства (рис. 8). Кривая IS позволяет показать одновременно связи между четырьмя переменными: сбережениями, инвестициями, процентом и национальным доходом. При помощи этой модели можно понять условия равновесия на реальном рынке, т.е. рынке товаров и услуг. Ведь равенство I и S и есть условие этого равновесия. Мы предполагаем, что функции сбережений и инвестиций имеют линейный вид, поэтому графики сбережений и инвестиций, также, как и график IS, представлены как прямые линии. Однако мы будем традиционно использовать термин «кривая», учитывая, что линейные функции сбережений, инвестиций и др. могут быть представлены как частный случай нелинейных. Анализ начнем с IV квадранта. Здесь изображена обратно пропорциональная зависимость между инвестициями I и реальной ставкой процента r. Чем выше r, тем ниже I. В данном случае уровню r0 соответствуют инвестиции в размере I0. Далее обращаемся к III квадранту. Биссектриса, исходящая из начала осей координат III квадранта, есть не что иное, как отражение равенства I = S. Она помогает нам найти такое значение сбережений, которое равно инвестициям: I0 = S0. Затем исследуем II квадрант. Представленная здесь кривая – это график сбережений, ведь S зависит от реального дохода Y. Уровню S0 соответствует объем реального дохода Y0. И, наконец, в I квадранте можно, зная уровень r0 и Y0, найти точку IS0. Если норма процента повысится, то произойдут следующие изменения (опять последовательно исследуем IV, III, II и I квадранты): повышение процентной ставки от уровня r0 до r1 приведет к уменьшению инвестиций до уровня I1. Этому соответствуют и меньшие сбережения S1, образовавшиеся при меньшем объеме дохода Y1. Следовательно, теперь можно найти точку IS1. Через точки IS0 и IS1 можно провести кривую IS.  Рисунок 8 – Совместное равновесие товарного и денежного рынков Итак, кривая IS показывает различные сочетания между ставкой процента и доходом при равновесии между сбережениями и инвестициями. Это – не функциональная зависимость, в том смысле, что доход Y не является аргументом, а процентная ставка r – функцией. Важно понять, что любая точка на кривой IS отражает равновесный уровень сбережений и инвестиций (сбалансированный рынок благ) при различных сочетаниях дохода и ставки процента. Это естественно, так как условием равновесия на реальном рынке (рынке благ) является равенство I = S. Наклон кривой IS с «северо-запада» на «юго-восток» означает, что, чем меньше уровень реального дохода, тем выше должна быть реальная ставка процента, чтобы рынок товаров оставался в равновесии. 12. Предположим, центральный банк небольшой страны столкнулся с повышением мировой ставки r. Как это повлияет на его запасы иностранных резервов, на его денежное предложение? Можно ли компенсировать воздействие на то и другое посредством операций на открытом рынке внутри страны? Пусть теперь страна придерживается фиксированного валютного курса. Вновь проведем монетарную экспансию (рис. 14.22). Из исходной ситуации 1 под действием возросшего предложения денег и сдвига линии LM вправо – вниз экономика перейдет в точку 2, с более низкой внутренней процентной ставкой.  Рисунок 9 – Монетарная политика при фиксированном валютном курсе Начнется отток капитала из страны и давление на валютный курс в сторону его понижения. Но в данной экономике ЦБ стремится поддержать валютный курс. Поэтому центральный банк будет покупать национальную валюту на валютном рынке и продавать официальные резервы. Валютный курс не изменится. Однако изменится денежная масса. Для того чтобы поддержать курс неизменным, центральный банк вынужден будет отказаться от стимулирующей кредитно-денежной политики. Под влиянием выкупа национальной валюты на валютном рынке линия LM будет перемещаться обратно влево – вверх до тех пор, пока экономика не вернется к исходной ситуации в точке 1, с равенством процентных ставок. Стимулирующая политика центрального банка оказалась неэффективной. Аналогичное исследование можно провести с использованием модели AA-DD (рис. 10)  Рисунок – 10 Монетарная политика при фиксированном валютном курсе в модели AA–DD Под действием стимулирующей кредитно-денежной политики линия АА сдвигается вправо – вверх, с уровня AA1 до уровня АА2. Начинается давление на валютный курс в сторону его понижения (обесценения национальной денежной единицы). Для поддержки валютного курса на исходном уровне центральный банк вынужден сокращать предложение денег. Линия АА перемещается влево – вниз, возвращаясь к исходному уровню AA1. Валютный курс не изменился, но и роста экономике не произошло. Таким образом, монетарная политика в открытой экономики при фиксированном валютном курсе оказывается неэффективной. 13.Каким образом ограничения на сделки пол счету движения капиталов влияют на проблему достижения внутреннего и внешнего равновесия в условиях фиксированного валютного курса? С какими издержками могут быть связаны ограничения? Правительство, желая восстановить внешнее равновесие, то есть устранить дефицит баланса текущих операций, имеет в своем активе два инструмента. Во-первых, меры бюджетно-налоговой политики, направленные на сокращение расходов в экономике, а, следовательно, на снижение выпуска и рост чистого экспорта. Во-вторых, меры, способствующие "переключению" расходов с импортных товаров и услуг на отечественные товары и услуги. В краткосрочном периоде "переключение" расходов на отечественные товары и услуги может произойти в результате девальвации валюты или введения внешнеторговых ограничений. Однако введение внешнеторговых ограничений приводит к снижению объемов торговли и ухудшению благосостояния страны, поэтому девальвация рассматривается в качестве более эффективного средства улучшения баланса текущих операций. Эти же инструменты макроэкономической политики могут использоваться для восстановления внутреннего равновесия. Предположим, что правительство ставит перед собой две независимые цели. Первая цель – достижение внутреннего равновесия – совокупного выпуска на уровне "полной занятости" или потенциального выпуска, при отсутствии инфляции. Вторая цель – достижение внешнего равновесия – равенства чистого экспорта нулю. Мы будем использовать модель внутреннего и внешнего равновесия для того, чтобы показать наиболее эффективные пути достижения обеих целей. Представленная модель разработана для малой открытой экономики, уровень процентной ставки в которой, определяется уровнем мировой процентной ставки i'. Для решения поставленной задачи политикам необходимо сочетать меры, воздействующие как на внутреннее, так и на внешнее равновесие. Известно, что, при прочих равных условиях, увеличение государственных расходов (G) или снижение налогов (7) приводит к росту дохода (Y), но одновременно увеличивает импорт (1М), а обесценение национальной валюты (увеличение показателя реального валютного курса RER) улучшает NX u увеличивает Y. Предполагая, что i = i', Y (доход внешнего мира) — заданная величина, уровни цен Р, Р* — постоянны, мы имеем два уравнения, описывающие внутреннее (1В) и внешнее равновесие (ЕВ): 1В: Y = C (Y- Т) + l(i') + G + NX (RER, Y, У) ЕВ: NX == EX (RER, У) - IM(RER, Y). 13. В 2007 г. Филиппины имели дефицит баланса текущих операций в размере 1 000 млн. долл. И положительный баланс движения нерезервированного капитала в размере 500 млн. долл. – каков был платежный баланс в указанном году? Что произошло с чистыми иностранными активами страны? – предположим, что иностранные центральные банки не покупают и не продают активов Филиппин. Как изменились иностранные резервы центрального банка Филиппин? Как отразилась бы эта официальная интервенция в счетах платежного баланса Филиппин? – как изменился бы Ваш ответ, если бы Вы узнали, что иностранные центральные банки приобрели в 2007 г. активов Филиппин на 600 млн. долл.? Каким образом эти официальные закупки вошли бы в иностранные счета платежного баланса? Экспорт товаров вырос до 471,6 млрд долларов США - на 33,1%. Его прирост обусловливался динамичным наращиванием вывоза товаров в первые девять месяцев 2008 года. Сокращение экспорта товаров в IV квартале до 98,0 млрд долларов США не оказало существенного влияния на итоговый показатель. Существенный рост среднегодовых цен на сырую нефть, нефтепродукты и природный газ при увеличении физического объема вывоза двух последних категорий товаров обусловил наращивание стоимости экспорта углеводородного сырья на 41,9% - до 310,1 млрд долларов США. Несмотря на ухудшение конъюнктуры мирового рынка энергоносителей и сокращение объемов поставок сырой нефти во второй половине 2008 года, по итогам отчетного периода доля энергетических товаров превысила две трети совокупного вывоза. Экспорт металлов и изделий из них вырос с 49,1 до 54,7 млрд долларов США. Однако внутри группы динамика была разнонаправленной. Увеличение вывоза черных металлов и изделий из них превысило 35,4%, в то же время поставки на международный рынок отечественных цветных металлов, включая изделия из них, уменьшились на 14,2%. В результате доля продукции металлургии в общем объеме экспорта снизилась на 2,3 процентного пункта - до 11,7%. Более чем двукратный рост цен на отдельные виды продукции химической промышленности способствовал увеличению экспорта всей группы до 30,3 млрд долларов США, а ее удельного веса в суммарном вывозе - до 6,5%. В географическом распределении российского экспорта незначительно увеличились доли Европейского союза (ЕС) - до 56,7%, и стран Азиатско-Тихоокеанского экономического сотрудничества (АТЭС) - до 12,9%. Удельный вес стран Содружества Независимых Государств (СНГ) оставался приблизительно на уровне 2007 года - 14,9%. В страновом разрезе ведущими партнерами были Нидерланды (12,2%), Италия (9,0%) и Германия (7,1%). 14. Представьте себе, что все в мире платят налог в размере t % на процентный доход и на любой прост стоимости капитала, связанный с изменением валютных курсов. Как изменился бы такой налог в условиях паритета процентных ставок? Что случится, если этим налогом будут облагаться только процентные доходы, но не доходы на основной капитал? Ln (1+ i) = lnF – lnS + ln(1 +iF) а так как ln(1+ х) ≈ х, то i – iF = f– s Вывод: F >S только еслиi >iF F Это соотношение всегда выполняется для высококачественных, безрисковых (или низко рискованных) финансовых инструментов при условии совершенной мобильности капитала. Арбитраж приводит к выравниванию норм доходности в обеих странах. Возникает процентный паритет, при котором инвестору безразлично в какие ценные бумаги – внутренние или иностранные – вкладывать деньги. 15. Предположим, что одногодичный форвардный курс фунта стерлингов к доллару составляет 0,38 ф. ст. за доллар, а текущий курс – 0,362 ф. ст. за доллар. Каков размер форвардной премии в долларах? Какова разность между процентной ставкой по фунтовым депозитам сроком на год и процентной ставкой по таким же депозитам в долларах, если считать, что политический риск отсутствует? Согласно простой (ординарной) теории Фишера, номинальная ставка процента r в стране зависит от реальной процентной ставки R и темпа инфляции р: (l + r )=( l + R ) x ( l + p ), где r – номинальные процентные ставки, R– реальные процентные ставки; р – темп инфляции. К двум и более странам применяется общий (генерализованный) эффект Фишера, согласно которому разница в ставках процента в сравниваемых странах является функцией разницы их темпов инфляции. Валюты с более высоким темпом инфляции должны иметь более высокую процентную ставку, чем валюты с более низким темпом инфляции. « Международный эффект Фишера »(International Fisher Effect) С помощью данного эффекта осуществляется переход от процентных ставок к валютным курсам. Согласно «международному эффекту Фишера», разница процентных ставок является непредвзятой оценкой последующих изменений наличных валютных курсов. Таким образом, ожидаемые доходы от инвестирования (в отечественной валюте) в иностранную или отечественную экономику должны выравниваться, курсовой дифференциал должен быть равен процентному дифференциалу между соответствующими странами: где SR 1 (– спот-курс прогнозируемого периода; SR 0 – спот-курс базового периода; г h – процентные ставки по национальной валюте; г f – процентные ставки по иностранной валюте. Теория несмещенного форвардного курса (Unbiased forward rate ) Согласно данной теории, никто не даст более точного прогноза будущего спот-курса, чем сам валютный рынок.Поэтому котируемый банками форвардный курс или котируемый валютными биржами фьючерсный курс и есть лучший прогноз ожидаемого спот-курса: 16. Скорость обращения денег определяется как V=Y/(M/P), а условие равновесия денежного рынка как Sm/P=L (R, Y), где L(R,Y) – совокупный реальный спрос на деньги. Выведите выражение для скорости обращения денег и объясните, как меняется эта скорость при изменении R и Y, если влияние изменений выпуска на V зависит от эластичности совокупного спроса на деньги по реальному выпуску, величина которой, по мнению экономистов, меньше единицы. Какова связь между скоростью обращения денег и валютным курсом? Равновесное значение номинальной процентной ставки устанавливается при условии: L=(М/Р)s. Объем предложения реальных денег находится путем деления номинальной денежной массы на уровень цен. В свою очередь номинальную денежную массу на основе имеющихся данных можно определить, прибавив к величине депозитов наличные деньги: Ms=D+М0=100+0,1×100=110. Откуда(М/Р)s=110/1,1=100. Реальный национальный доход равен отношению номинального национального дохода к уровню цен:Y= 440/1,1= 400. Спрос на реальные кассовые остатки при данном уровне дохода может быть представлен в виде: L=0,3Y–8i = 0,3×400–8i =120–8i. В условиях равновесия на денежном рынке имеем: 120–8i*=100. Следовательно, i*=2,5%. 17. Обменный курс рубля к доллару в январе 1998 г. равнялся 6 руб. за 1 долл., а в январе 2001 г. – 28,4 руб. за 1 долл. За это время индекс потребительских цен в США возрос в 1,074 раза, а в России – в 3 раза. Как за это время изменился реальный обменный курс рубля к доллару? Определяем реальный курс рубля к концу апреля. Для этого номинальный курс рубля умножаем на индекс цен в США и делим на индекс цен в России: 5025 * 1,004: 1,085 = 4649,86 руб. за доллар. Теперь сопоставим валютный курс в конце апреля и в начале месяца: Способ 2. Подсчитаем динамику реального валютного курса через соотношение цен в двух странах:  , т. е. реальный курс вырос на 2,1 %. , т. е. реальный курс вырос на 2,1 %.Ответ: реальный валютный курс вырос на 2,1 %. 18. Годовая номинальная ставка процента в России равна 11 %, а в Китае – 8 %. Ожидается, что годовой прирост уровня цен в России составит 15 %, а в Китае – 10 %. Руководствуясь теорией ППС, определите обменный курс России к началу следующего года, если к началу текущего он равнялся 5,5 руб. за 1 юань. Изменения курса национальной валюты будут равны различиям в темпах инфляции внутри страны и за рубежом, т. е. 20 – 15 = 5 %. Валютный курс вырастет на 5 %. Следовательно, 1 ден. ед. страны В будет стоить: 5 * 1,05 = 5,25 ден. ед. страны А. Ответ: 1 ден. ед. страны В = 5,25 ден. ед. страны А. |