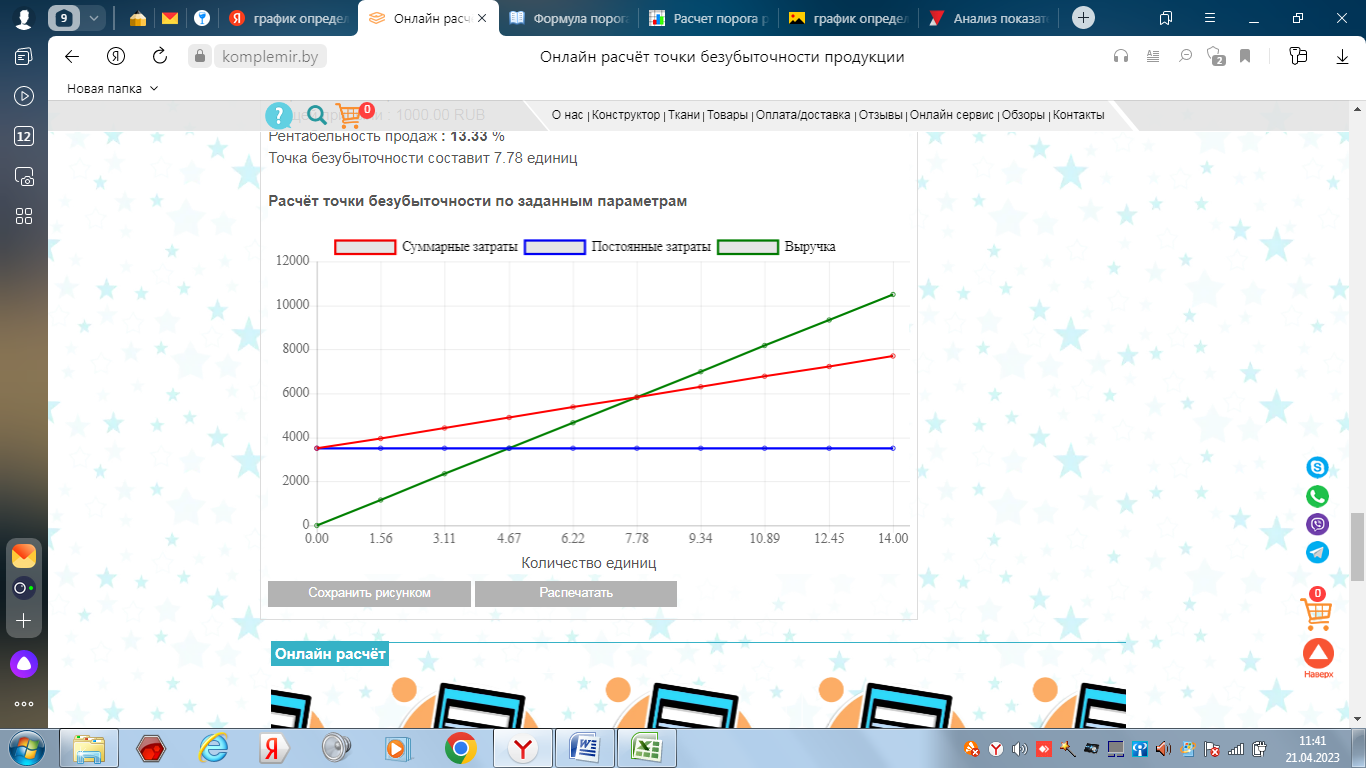

Контрольная работа. Задачи+для+выполнения+практической+части+курсовой+работы+по+вари. Решение Рентабельность Прибыль (Выручка Валовая маржа) Рентабельность 1000 3500 0,2857 или 28,57 %

Скачать 0.65 Mb. Скачать 0.65 Mb.

|

|

Вариант №15 Компания «Сабир» располагает всеми необходимыми ресурсами для того, чтобы увеличить объем реализации на 20%. Провести операционный анализ и построить график определения порога рентабельности, если имеются следующие данные: Показатель: 1) Выручка от реализации – 7 500 тыс. руб. 2) Валовая маржа – 4 000 тыс. руб. 3) Прибыль – 1 000 тыс. руб. Решение: Рентабельность = Прибыль / (Выручка – Валовая маржа) Рентабельность = 1000 / 3500 = 0,2857 или 28,57 %  При изменении объема реализации на 20%: Рентабельность = (1000) / (7500*1,2-ВМ) Рентабельность = 1000 / 5000 = 20 %  Компания – фактор предлагает предприятию, продающему 400 тыс. руб. дебиторской задолженности, на выбор следующие условия факторинга: ставка процентов за ссуду остальной части – 80 %; при резервировании – 30% – 70%; при резервировании – 40 % – 60 %. Определить наиболее выгодное для предприятия сочетание условий. Решение: 1) Величина комиссионных400 × 0,02 = 80 т.р. 2) Стоимость резерва 400 × 0,15 = 75 т.р. 3) Сумма до выплаты %-ов 500 – 75 – 10 = 415 т.р. 4) Сумма %-ых денег 415 – 250 = 165 т.р. 5) Первоначальный капитал утраивается за пять лет. При этом проценты начисляются поквартально. Определить эффективную ставку, сложных процентов, эквивалентную номинальной. Решение: По формулам и вычисляем:  Заемщик получает 40 000 руб. на 3,5 года. Сложная учетная ставка за первый год – 20 %, а за каждое последующее полугодие она увеличивается на 2 %. Осуществить операцию компаундинга и определить, во сколько раз увеличился первоначальный капитал. Решение: Для решения задачи воспользуемся формулой: 𝑆 = 𝑃 (1 − 𝑑1 ) 𝑛1(1 − 𝑑2 ) 𝑛2 (1 − 𝑑𝑘 ) 𝑛 𝑆 = 40 000 * (1-0,2) 1 * (1-0,22) 2 *(1-0,24) 3 = 85 463, 57 руб. 85 463,57 / 40000 = 2,13 – раз увеличится капитал Депозитный сертификат, номиналом 250 000 рублей выдается 15 апреля с погашением 20 октября под 50 % годовых. Определить сумму дохода при начислении точных и обыкновенных процентов и сумму погашения долгового обязательства. Решение: Доход при начислении точных процентов: 250 тыс. руб. *50% * (15 + 31 + 30 + 31 + 31 + 30 + 20) / 365 = 200 * 18 * 208 / 365 = 64 375 руб. Сумма погашения: 250 000 + 64 375 = 34 375 руб. Доход при начислении обыкновенных процентов: 250 тыс. руб. * 50% * (6 мес. * 30 дн. + 15.) / 360 = 235 000 руб. Исходя из следующих данных, провести дифференциацию издержек следующими методами: 1) графическим; 2) максимальной и минимальной точки; 3) наименьших квадратов.

Решение:  Рис. Динамика смешанных затрат Линейное уравнение тренда имеет вид y = bt + a 1. Находим параметры уравнения методом наименьших квадратов. Система уравнений МНК: an + b∑t = ∑y a∑t + b∑t2 = ∑y*t

Для наших данных система уравнений имеет вид: 9a + 657.5b = 321600 657.5a + 50501.13b = 24461460 Из первого уравнения выражаем a и подставим во второе уравнение Получаем a = 7104.757, b = 391.874 Уравнение тренда: y = 391.874 t + 7104.757 Эмпирические коэффициенты тренда a и b являются лишь оценками теоретических коэффициентов βi, а само уравнение отражает лишь общую тенденцию в поведении рассматриваемых переменных. Коэффициент тренда b = 391.874 показывает среднее изменение результативного показателя (в единицах измерения у) с изменением периода времени t на единицу его измерения. В данном примере с увеличением t на 1 единицу, y изменится в среднем на 391.874. Эмпирическое корреляционное отношение. Эмпирическое корреляционное отношение вычисляется для всех форм связи и служит для измерение тесноты зависимости. Изменяется в пределах [0;1]. = где В отличие от линейного коэффициента корреляции он характеризует тесноту нелинейной связи и не характеризует ее направление. Изменяется в пределах [0;1]. Связи между признаками могут быть слабыми и сильными (тесными). Их критерии оцениваются по шкале Чеддока: 0.1 < η < 0.3: слабая; 0.3 < η < 0.5: умеренная; 0.5 < η < 0.7: заметная; 0.7 < η < 0.9: высокая; 0.9 < η < 1: весьма высокая; Полученная величина свидетельствует о том, что изменение временного периода t существенно влияет на y. Коэффициент детерминации. т.е. в 96.18% случаев t влияет на изменение y. Другими словами - точность подбора уравнения тренда - высокая. Для оценки качества параметров уравнения построим расчетную таблицу (табл. 2)

Выводы. Изучена временная зависимость Y от времени t. На этапе спецификации был выбран линейный тренд. Оценены её параметры методом наименьших квадратов. Возможна экономическая интерпретация параметров модели - с каждым периодом времени t значение Y в среднем увеличивается на 391.874 ед.изм. 141. Определение удельного веса отдельных статей отчетности в общем итоговом показателе, принимаемом за 100%: трендовый анализ операционный анализ горизонтальный анализ вертикальный анализ 142. Приведенная стоимость будущих денежных поступлений или их эквивалентов с учетом альтернативных возможностей инвестирования: текущая стоимость чистая рыночная стоимость восстановительная стоимость дисконтированная стоимость 143. Переуступка банку или специализированной компании неоплаченных долговых требований (дебиторской задолженности), возникающих между контрагентами в процессе реализации товаров и услуг на условиях коммерческого кредита, в сочетании с элементами бухгалтерского, информационного, сбытового, страхового, юридического и др. обслуживания фирмы-поставщика: франчайзинг опцион своп факторинг 144. Факторинг позволяет факторинговой компании, находящейся в стране поставщика-экспортера, заключать договор субфакторинга с факторинговой компанией, находящейся в стране должника-импортера: косвенный факторинг прямой импортный факторинг прямой экспортный факторинг прямой факторинг 145. Если участники факторингового соглашения находятся на территории разных стран: косвенный факторинг международный факторинг внутренний факторинг прямой факторинг 146. Финансовая отчетность не должна содержать данных, которые могут нанести ущерб конкурентным позициям предприятия: 1. консерватизм 2. конфиденциальность 3. уместность 4. осторожность 147. Пользователи могут понять содержание финансовой отчетности без специальной профессиональной подготовки: 1. полезность 2. достоверность 3. нейтральность 4. понятность 148. Принятие любого решения финансового характера связано с отказом от какого-то иного варианта, который мог бы принести дополнительный доход: 1. концепция стоимости капитала 2. концепция альтернативных затрат 3. концепция агентских отношений 4. концепция асимметричности информации 149. Процентные ставки различного типа, применение которых при одинаковых начальных условиях обеспечивает одинаковые финансовые результаты: 1. универсальные 2. дифференцированные 3. эквивалентные 4. взаимозаменяемые 150. К долговым ценным бумагам не относится: 1. акция 2. вексель 3. сертификат 4. облигация |