Задания 1 и 2. Решение в задаче требуется установить, сколько комплектов штор видовАиВ надо производить. Поэтому искомыми величинами, а значит, и переменными задачи являются объемы производства каждого вида штор количество комплектов штор вида А, ед

Скачать 106.04 Kb. Скачать 106.04 Kb.

|

|

Задание №1 Для производства двух видов штор A и B швейная фабрика использует ткань, тесьму и петли. Расход сырья на производство одного комплекта штор приведен в таблице.

Прибыль от реализации одного комплекта штор вида А составляет 30 денежных единиц, штор вида В 40 денежных единиц. Составить план выпуска штор, при котором прибыль швейной фабрики от реализации продукции будет максимальной. Решение В задаче требуется установить, сколько комплектов штор видов А и В надо производить. Поэтому искомыми величинами, а значит, и переменными задачи являются объемы производства каждого вида штор:  – количество комплектов штор вида А, ед.; – количество комплектов штор вида А, ед.; – количество комплектов штор вида В, ед. – количество комплектов штор вида В, ед.Цель задачи – добиться максимальной прибыли швейной фабрики. Чтобы рассчитать сумму прибыли от продажи обоих видов штор, необходимо знать:

Запишем целевую функцию в виде суммы прибыли от реализации обоих видов штор: F(x) = 30х1 + 40х2 → max. Возможные объемы производства штор видов А и В ( и ) ограничиваются следующими условиями:

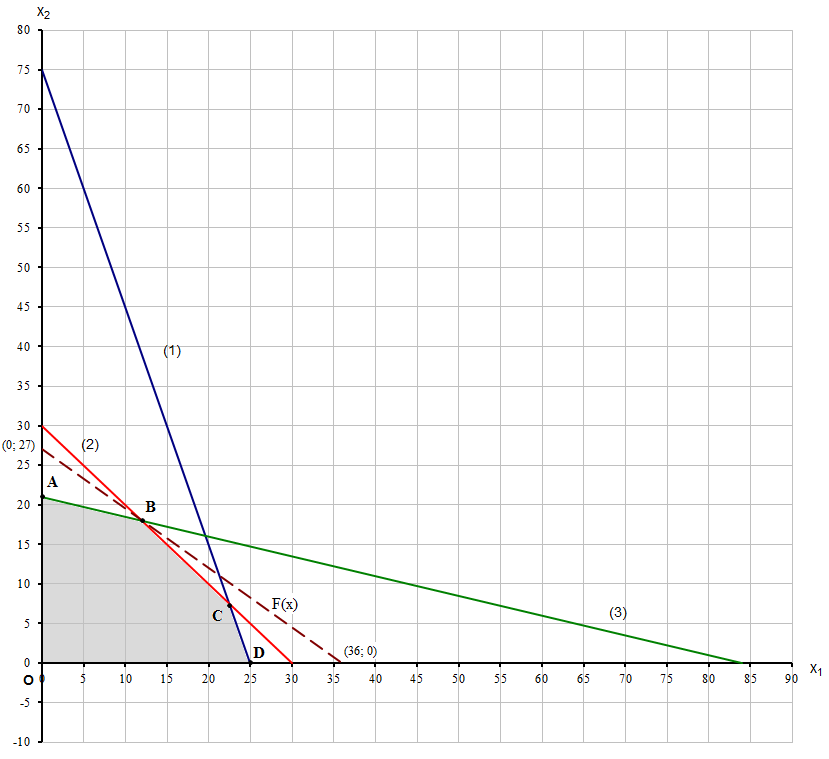

Таким образом, математическая модель этой задачи имеет вид   Для того, чтобы решить задачу графическим способом построим область допустимых решений – многоугольник, ограниченный прямыми:  Таблица значений функций (1) - (3) в точках их пересечения с осями координат для построения области допустимых решений:

Для каждого неравенства определяем, какая полуплоскость ему соответствует. Пересечение полуплоскостей, соответствующих неравенствам, дает множество решений, удовлетворяющих системе ограничений:  Рис.1. Область допустимых решений – пятиугольник OABCD. Координаты трех угловых точек области допустимых решений известны: О (0; 0) А (0; 21) D (25; 0). Найдем координаты точки В. Для этого установим, на пересечении каких граничных прямых лежит эта точка, и решим систему уравнений (2) и (3):  Отсюда, х1 = 12 ед., х2 = 18 ед., т.е. В (12; 18). Точка С находится на пересечении прямых (1) и (2), её координаты находим, решая систему уравнений:  Отсюда х1=22,5 22, х2=7,57, т.е. С (22; 7). Построим линию уровня целевой функции задачи линейного программирования F(х) и будем перемещать её до тех пор, пока она имеет общие точки с многоугольником решений. Точка В – это крайняя вершина многоугольника допустимых решений ОABCD, через которую проходит прямая целевой функции. Таким образом, целевая функция достигает максимального значения в точке В. Рассчитаем значение целевой функции в точке В: F(В) = 30*12 + 40*18 = 1080 д.е. Вывод: оптимальный план производства штор, обеспечивающий швейной фабрике максимальную прибыль в сумме 1080 ден.ед., включает 12 комплектов штор вида А и 18 комплектов штор вида В. Задание №2

Коэффициент оптимизма μ= 0,3; μ= 0,6. Решение 1) Критерий Максимакса (крайнего оптимизма). С помощью этого критерия альтернативы оцениваются по максимальному значению эффективности и выбирается в качестве оптимальной та, которая, обладает эффективностью с наибольшим из максимумов, т.е. К(аi) = max(max аij) Заполняем расчетную таблицу:

Выбираем из (90; 75; 80; 60; 110) максимальный элемент max = 110, который соответствует альтернативе А5. Таким образом, принять следует альтернативу А5. 2) Критерий Максимина (Вальда, крайнего пессимизма). По критерию Вальда за оптимальную принимается чистая стратегия, которая в наихудших условиях гарантирует максимальный выигрыш, т.е. К(аi) = max(min аij) Заполняем таблицу:

Выбираем из (-40; -20; 0; -30; -30) максимальный элемент max = 0, который соответствует альтернативе А3. Таким образом, принять следует альтернативу А3. 3) Критерий Минимакса (Сэвиджа). Критерий минимального риска Севиджа рекомендует выбирать в качестве оптимальной стратегии ту, при которой величина максимального риска минимизируется в наихудших условиях, т.е. обеспечивается: К(аi) = min(max rij). 1. Рассчитываем 1-й столбец матрицы рисков. r11 = 90-90=0; r21 = 90-75=15; r31 = 90-0=90; r41 = 90-(-30)=120; r51 = 90-(-30)=120. 2. Рассчитываем 2-й столбец матрицы рисков. r12 = 80-80=0; r22 = 80-70=10; r32 = 80-65=15; r42 = 80-0=80; r52 = 80-(-10)=90. 3. Рассчитываем 3-й столбец матрицы рисков. r13 = 80-(-15)=95; r23 = 80-10=70; r33 = 80-80=0; r43 = 80-35=45; r53 = 80-75=5. 4. Рассчитываем 4-й столбец матрицы рисков. r14 = 110-(-40)=150; r24 = 110-(-20)=130; r34 = 110-55=55; r44 = 110-60=50; r54 = 110-110=0. Результаты вычислений оформим в виде таблицы:

Выбираем из (150; 130; 90; 120; 120) минимальный элемент min=90, который соответствует альтернативе А3. Таким образом, принять следует альтернативу А3. 4) Критерий Гурвица. Критерий Гурвица позволяет учитывать комбинации наихудших состояний. Этот критерий при выборе решения рекомендует руководствоваться некоторым средним результатом, характеризующим состояние между крайним пессимизмом и крайним оптимизмом. В соответствии с этим компромиссным критерием определяется линейная комбинация минимального и максимального выигрышей Qi = {(1 - μ)  аij + μ аij + μ  аij}, аij},где μ - коэффициент, рассмтариваемый как показатель оптимизма (0  μ 1), μ 1),и предпочтение отдается варианту решения, для которого максимальным окажется показатель  , т.е.: , т.е.: . .Таким образом, этот критерий рекомендует руководствоваться некоторым средним результатоммежду крайним оптимизмом и крайним пессимизмом. Коэффициент оптимизма μ= 0,3: Q1 = (1-0,3)*(-40) + 0,3*90 = -1; Q2 = 0,7*(-20) + 0,3*75 = 8,5; Q3 = 0,7*0 + 0,3*80 = 24; Q4 = 0,7*(-30) + 0,3*60 = -3; Q5 = 0,7*(-30) + 0,3*110 = 12. Результаты расчетов занесем в таблицу:

Выбираем из (-1; 8,5; 24; -3; 12) максимальный элемент max=24, который соответствует альтернативе А3. Таким образом, принять следует альтернативу А3. Коэффициент оптимизма μ= 0,6: Q1 = (1-0,6)*(-40) + 0,6*90 = 38; Q2 = 0,4*(-20) + 0,6*75 = 29; Q3 = 0,4*0 + 0,6*80 = 48; Q4 = 0,4*(-30) + 0,6*60 = 24; Q5 = 0,4*(-30) + 0,6*110 = 54. Результаты расчетов занесем в таблицу:

Выбираем из (38; 29; 48; 24; 54) максимальный элемент max=54, который соответствует альтернативе А5. Таким образом, принять следует альтернативу А5. 5) Критерий максимального математического ожидания. За оптимальную принимается та стратегия Ai, при которой максимизируется средний выигрыш ā, т.е. К = max āi. Рассчитаем значения ā = ∑аijpj:

Выбираем из (19,75; 26; 50,25; 23,25; 46,75) максимальный элемент max = 50,25, который соответствует альтернативе А3. Таким образом, принять следует альтернативу А3. 6) Критерий Лапласа (равновероятностей исходов). При расчете критерия вероятности pjсчитаются одинаковыми для всех вариантов реальной ситуации и равны 1/n. При использовании критерия максимизации среднего ожидаемого дохода выбирается решение, при котором  . .Заполняем расчетную таблицу:

Выбираем из (28,75; 33,75; 50; 16,25; 36,25) максимальный элемент max = 50, который соответствует альтернативе А3. Таким образом, принять следует альтернативу А3. Вывод: следует принять альтернативу А3, т.к. она чаще других по различным критериям оценивалась как оптимальная. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||