РОЛЬ ТОРГОВЛИ В УДОВЛЕТВОРЕНИИ СПРОСА НАСЕЛЕНИЯ НА ОТДЕЛЬНЫХ ТОВАРНЫХ РЫНКАХ. Курсовая. роль торговли в удовлетворении спроса населения на отдельных товарных рынках

Скачать 457.5 Kb. Скачать 457.5 Kb.

|

|

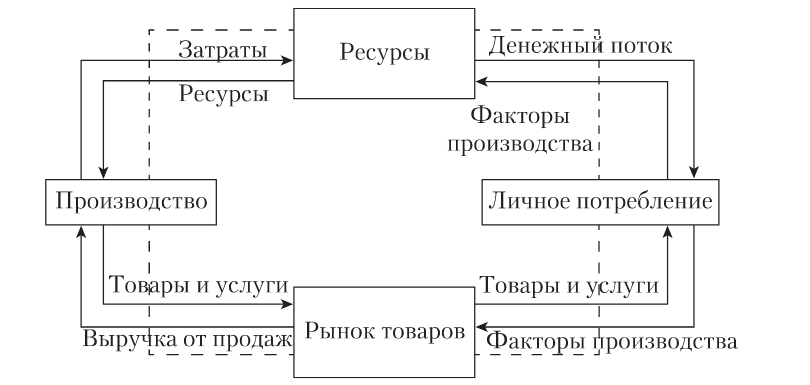

В экономике страны каждая отрасль не является изолированной от других отраслей системой, а постоянно взаимодействует с ними. Крупные отрасли образуют отраслевые комплексы, а вместе с «чистыми» отраслями они формируют отраслевую структуру народного хозяйства страны. Таким образом, система экономических связей между отраслями основана па разделении труда, межотраслевой кооперации и интеграции. Все отрасли можно разделить на четыре группы: • первичные отрасли (добывающая промышленность и сельское хозяйство); • вторичные отрасли (обрабатывающая промышленность); • отрасли инфраструктуры (строительство, транспорт, торговля, здравоохранение, обслуживание населения); • отрасли управления и наука, научное обслуживание. Систему экономических связей в экономике можно представить в виде потоков ресурсов, денежных средств и продукции. Причем то, что для одной отрасли является продукцией, для другой является ресурсом. Торговая отрасль выполняет важную функцию: обслуживает движение ресурсов и продукции между отраслями. Благодаря этому производители освобождаются от выполнения торговых и некоторых сопутствующих функций, могут усиливать специализацию (сосредоточение на выполнении отдельных операций, выпуске узкого ассортимента продукции), что приводит к улучшению качества продукции и повышению эффективности деятельности. Межотраслевые кооперационные связи торговля формирует с отраслями, производящими продукцию, предназначенную для конечного потребления и использования в домашних хозяйствах. Это отрасли, производящие и обрабатывающие продукцию и товары народного потребления: сельское хозяйство, агропромышленный комплекс (АПК), легкая и пищевая промышленность, лесная промышленность, строительство и др. Торговая отрасль является организатором потребительского рынка. В рамках рынка происходит процесс торговли потребительскими товарами и перемещение товаров из сферы производства в сферу личного потребления. Торговая отрасль и рынок тесно связаны между собой потоками ресурсов, факторов производства, товаров и услуг (рис. 1). Торговля как развитая форма обмена оказывает производителям услуги по продвижению товаров к потребителю и тем самым обеспечивает непрерывность кругооборота ресурсов, возмещает общественно необходимые затраты производства и способствует получению прибыли. На рис. 3.1 самостоятельные блоки «производство», «торговля», «личное потребление» взаимосвязаны движением потоков ресурсов, товаров и услуг. По каналам сбыта от производителя к потребителю через торговую отрасль движутся товары, а от потребителя к производителю — денежные средства, возмещающие затраты ресурсов на производство товаров. В конечном итоге производитель получает прибыль, а общество — чистый доход в виде валового внутреннего продукта (ВВП). Вместе с тем и торговля как отрасль, в которой идут воспроизводственные процессы, получает свою долю экономической выгоды в виде валовой добавленной стоимости (ВДС). ВДС создается как прибавочная стоимость товара, уступаемая торговле за реализацию этого товара в системе товарного обращения. Кроме того, в торговле за счет выполнения функций производственного характера (транспортировка, подсортировка, упаковка, хранение товара) создается новая стоимость, формирующая доход торговой отрасли.  Рис. 1 - Торговля как форма обмена в сферевоспроизводственных процессов Рис. 1 - Торговля как форма обмена в сферевоспроизводственных процессовНасколько важна роль торговли в экономике можно увидеть на следующем примере. В целях ускорения темпов роста российской экономики был принят курс на поддержание опережения темпа роста средней заработной платы по сравнению с темпом роста ВВП. [5, с. 98] 1.2 Роль торговли в удовлетворении спроса Спрос — это зависимость между ценой и количеством товара, которое потребители могут и хотят купить по строго определенной стоимости в конкретный промежуток времени. Спрос является одним из инструментов рыночного механизма, способным дать глубокое представление не только об отдельных экономических проблемах, но и о функционировании всего рынка потребительских товаров. Его изучение необходимо как для товаропроизводителей, так и для продавцов конкретного товара и потребителей. В рыночной теории существует множество определений понятия «спрос», но наиболее типичные из них таковы: 1) спрос как экономическая категория характеризует объем товаров, которые потребитель желает и может купить; 2) спрос как предмет анализа хозяйственной деятельности рыночного субъекта отражает объем продукции, который потребитель хочет и в состоянии приобрести по некоторой из возможных в течение определенного периода цен на конкретном рынке; 3) спрос отражает потребности в приобретении на рынке определенного количества материальных благ и представляет собой специфическую форму проявления потребностей, обеспеченных денежным эквивалентом, т. е. платежеспособных потребностей. При различии трактовок все определения спроса увязаны с рынком и потреблением. Именно эта связь обусловливает неоднозначность его проявлений. [4, с. 69] Подробнее виды спроса рассмотрены в таблице 2 Таблица 2 – Виды спроса [15]

Удовлетворяя жизненно важные потребности, институт торговли выполняет посредническую функцию, сущность которой проявляется во взаимодействии институтов рыночного общества. Прежде всего, торговля обеспечивает связь и регуляцию взаимодействия двух базовых институтов рыночного общества – производства и потребления. Необходимость в специальном институциональном посреднике определяется разделением труда, отделением производства продукции от потребляющего ее домашнего хозяйства и географическим разделением рынков. Возможность и необходимость территориального перемещения товаров определяется их уникальностью. Еще в VI–VIII вв., когда славяне не были одним народом, большое значение для них имели торговые связи с античным миром. По рекам в Русь проникали торговые посредники с римскими и византийскими товарами. Разрыв торговых связей по какой-либо причине оказывал негативное влияние на экономику Руси и провоцировал падение экономического развития. Мировой опыт глобализации и тенденции развития сферы обращения свидетельствуют об усилении роли оптовой торговли, что обусловлено углублением процессов международного и территориального разделения труда, интенсивным движением глобальных потоков экономических и информационных ресурсов между звеньями ведущих транснациональных корпораций, использованием сетевых технологий в товарно-распределительных отношениях, активизацией международных и межрегиональных экономических связей. В глобально ориентированной системе экономических ценностей и хозяйственных отношений расширяются функции оптовой торговли. Оптовая торговля выполняет не только посредническую роль в продвижении товаров, но и в продвижении информации от товаропроизводителей к покупателям, что дает возможность сосредоточения информации в оптовых структурах и регулирования процессов оборота товаров на потребительском рынке территории, в том числе контроля над ситуацией между спросом и предложением товаров, определения уровня цен на товары, активного влияния на деятельность товаропроизводителей. Существование и успешное развитие крупных торговых предприятий не отрицает, а скорее стимулирует развитие малого бизнеса, причем как производственного, так и торгового. Изменились и потребности покупателей. Они становятся более требовательными к количеству и качеству, оказываемых им услуг; выбирают товары и услуги исходя из соответствия образу их жизни, а не стоимости (неценовая конкуренция); хотят больше удобств, дополнительных услуг и развлечений при посещении торговых предприятий. В современных условиях каждый розничный торговец должен с огромным вниманием отнестись к маркетингу системы предлагаемых им услуг, основная цель которого – эффективное привлечение и удовлетворение потребностей покупателей и расширение круга клиентов [4, с.76]. Для решения задач по расширению ассортимента продаваемых товаров и оказанию широкого перечня дополнительных услуг крупные торговые предприятия привлекают малые предприятия. Крупному торговому предприятию такая совместная деятельность обеспечивает высокую степень комплектности ассортимента продаваемых товаров и оказываемых услуг за счет таких позиций, которые из соображений экономической целесообразности не могут им реализоваться, например, свежие хлебо-булочные изделия, выпечка, деликатесные товары, сувенирная продукция. Кроме того, привлекаются предприятия для организации различного рода дополнительных услуг (предприятия общественного питания, бытового обслуживания, организации культурно-развлекательного и спортивного характера, предприятия транспорта и связи, отделения банков и различного рода кредитных организаций, обслуживание автотранспорта и т. п.). Итак, торговую отрасль следует рассматривать, во-первых, как форму товарно-денежного обмена, происходящего во времени и в пространстве, организованного в определенной последовательности и отражающего совокупность экономических отношений по поводу купли-продажи товаров; во-вторых, как сферу общественно-полезной деятельности, связанной с организацией товарного обмена и торгового обслуживания населения, как организатора и регулятор рынка и рыночных отношений в сфере товарного обращения. В национальном хозяйстве торговлю потребительскими товарами следует рассматривать как важнейший сектор экономики. 2. Анализ удовлетворения спроса на отдельных товарных рынках за 2019-2020 2.1 Торговля на рынке продовольственных товаров в 2019-2020 В 2020 г. объем оборота розничной торговли в России составил в текущих ценах 33,555 трлн рублей. Ограничительные меры, введенные в 2020 году в связи с распространением коронавирусной инфекции, ожидаемо привели к спаду во всех отраслях экономики. Розничная торговля не стала исключением. По итогам 2020 года оборот розничной торговли в России сократился на 4,1%, до 33,555 трлн рублей. Результат оказался близок к официальному прогнозу (-4,2%, согласно базовому варианту прогноза Минэкономразвития, одобренному правительством в сентябре) и к консенсус-прогнозу "Интерфакса" (-4%). [9] Худшим месяцем для ритейлеров в 2020 году стал апрель: оборот торговли на фоне локдауна упал на 22,6%. Самым удачным месяцем оказался март: тогда благодаря ажиотажному спросу, спровоцированному пандемией, оборот розничной торговли увеличился на 5,7%. Оборот розничной торговли продуктами питания, включая напитки, и табачными изделиями в 2020 году сократился на 2,6% (до 16 трлн 403,4 млрд рублей). В апреле оборот продовольственной розницы упал на 9,1% (после роста на 4,8% в марте) - и до конца года динамика так и не вышла в положительную зону. В декабре оборот торговли продовольственными товарами сократился на 4,5% в годовом выражении (до 1 трлн 713,6 млрд рублей), в IV квартале - на 3,9% (до 4 трлн 540,4 млрд рублей). [9] Оборот непродовольственной розницы в прошлом году снизился на 5,2%, до 17 трлн 151,6 млрд рублей. В апреле падение этого сегмента составило 35,4%, а в октябре оборот непродовольственного ритейла достиг докризисного показателя, продемонстрировав динамику в 0%, однако затем снова вернулся к снижению. В декабре оно составило 2,6% (оборот - 1,834 трлн рублей). В IV квартале оборот розничной торговли непродовольственными товарами сократился на 1,5% (до 5 трлн 12,5 млрд рублей). Росстат также сообщил, что по итогам 2020 года удельный вес пищевых продуктов, включая напитки, и табачных изделий в структуре оборота розничной торговли вырос до 48,9% с 47,9% в 2019 году, непродовольственных товаров - сократился до 51,1% с 52,1% в 2019 году (в декабре на долю продовольственных товаров пришлось 48,3% против 48,2% годом ранее, на долю непродовольственных - 51,7% против 51,8% в декабре 2019 года). Оборот розничной торговли в России в 2020 году снизился после трех лет роста (в 2019 году он составлял 1,9%). Базовый прогноз Минэкономразвития и консенсус-прогноз "Интерфакса" предполагают возвращение российского ритейла к росту в 2021 году (5,1% и 4,6% соответственно). [9] Иная ситуация обстоит на онлайн-рынке Объем рынка розничных продаж продовольственных товаров в интернете по итогам 2020 года превысил 135 млрд рублей, что более чем в три раза выше показателя предыдущего года, свидетельствуют данные исследования Infoline, на которые ссылается Forbes. "Общий объем рынка розничных online-продаж продовольственных товаров в 2020 году вырос на 214% и превысил 135 млрд рублей, годом ранее этот показатель составлял 43 млрд рублей", - отмечает издание со ссылкой на аналитиков, отметивших, что динамичному росту онлайн-продаж во всех крупнейших городах России способствовала пандемия. В большинстве регионов пиковые показатели были достигнуты в мае 2020 года. В то время как летом 2020 года продажи снижались из-за поэтапного снятия ограничений и традиционного сезонного сокращения продаж. В сентябре продажи превысили показатели мая, наиболее динамичный рост демонстрировал сегмент экспресс-доставки. Лидерами по объему продаж еды через интернет стали Москва и Санкт-Петербург - в общем обороте продовольственных товаров онлайн-продажи в Санкт-Петербурге составляют 2,3-2,5% против 2-2,2% в столице. Онлайн-продажи продовольственных товаров в Московском регионе составили 81,9 млрд рублей по итогам 2020 года, отмечают аналитики. Порядка 21 млрд пришлось на Санкт-Петербург и Ленинградскую область. Краснодар замыкает тройку лидеров с оборотом в 2,1 млрд рублей. [9] Наибольшее количество игроков e-grocery представлено на рынке Московского региона - лидером по итогам 2020 года стал "Утконос" с долей 18%. Лидером на рынке Санкт-Петербурга является служба доставки из торговых сетей igooods с долей 20%, в других крупнейших городах лидирует "Сбермаркет". При этом в общем рейтинге по объему продаж по России лидирует X5 Retail Group, которая не занимает лидирующую позицию ни в одном регионе присутствия, но не придерживается, как остальные, одной стратегии - одни концентрируются на конкретных регионах, другие делают ставку на широкую сеть дистрибуции. По прогнозам аналитиков, оборот онлайн-продаж продовольственных товаров в России в 2025 году превысит 1 трлн рублей. Быстрее всего обороты будут расти в таких городах, как Нижний Новгород, Казань и Екатеринбург. "К началу 2025 году доля Москвы и Московской области в общем обороте online-торговли продовольственными товарами составит 56%, доля Санкт-Петербурга и Ленинградской области - 12% (сейчас 61% и 16% соответственно)", - отмечает Forbes со ссылкой на аналитиков. [9]  Рис 2. Продуктовая инфляция в России по кварталам Формат "магазинов у дома" в условиях изоляции доминирует в рознице все сильнее. В условиях эпидемии COVID-19, из-за которой в России с конца марта действует режим самоизоляции, потребители предпочитают закупаться ближе к дому. В магазинах малых форматов спрос оказался выше, чем в крупных торговых объектах за счет их удобного расположения относительно клиентов (в 1К20 лидеры рынка увеличили LFL-продажи в магазинах шаговой доступности на 7.5%, а в магазинах крупных форматов – в среднем на 4.45%). Отсутствие альтернатив в период самоизоляции (ресторанов, кафе и т.д.) обеспечило магазинам формата "у дома" потенциал для получения доли рынка. В краткосрочной перспективе этот формат должен продемонстрировать способность полностью удовлетворять потребности клиентов в товарах повседневного спроса. [11] Прогнозы на пост-ковидный период осторожны, несмотря на отсутствие негативных сигналов. Хотя ритейлеры пока не отмечают смещения предпочтений в сторону более дешевых товаров, перспективы 2П20 остаются неопределенными на фоне падения продаж продуктов питания до рекордно низкого уровня (-9.3% в апреле) и роста безработицы в России (до 6.1% в мае). В отличие от предыдущих кризисов, продуктовые ритейлеры могут избежать давления на рентабельность за счет неуклонного роста доли расходов на продукты питания в общих потребительских расходах домохозяйств, частично из-за отмены летних отпусков и сохраняющихся опасений по поводу пандемии в 3К20. Макроэкономическая обстановка. Макроэкономическая конъюнктура остается непростой ввиду невозможности достоверной оценки последствий, возникающих в результате пандемии. Ускорение инфляции в продовольственном сегменте в России до +3.5% г/г в апреле в основном было обусловлено сезонным фактором, с которым совпали эпидемия COVID-19 и девальвация рубля. В дальнейшем, с учетом снижения влияния курсовых разниц на российский ИПЦ (за счет действия бюджетного правила и сильной экономики) будут преобладать дезинфляционные факторы, и темпы роста цен на продукты питания начнут постепенно замедляться. [11] Аналитическое агентство Infoline в апреле 2021 года опубликовало рейтинг крупнейших продовольственных ритейлеров в России. По итогам 2020 года лидерами остались X5 Retail Group и «Магнит», у которых показатели выручки составили 1,97 трлн и 1,5 трлн рублей соответственно, увеличившись на 14,2% и 13,3%. [12] В тройку лидеров вошла объединенная компания, включающая сети «Дикси», «Красное & Белое» и «Бристоль». Оборот этого ритейлера в 2020 году достиг 950 млрд рублей, что на 18,4% превосходит показатель годичной давности. В 2020 году на фоне антиковидных ограничений рекордный рост по динамике выручки среди продуктовых торговых сетей показали «Светофор» и «ВкусВилл» — она оказалась почти на 40% больше, чем год назад. «Светофор» позиционирует себя как магазин низких цен. Аналитики полагают, что ритейлеру удалось достичь таких результатов на фоне снижения реальных доходов населения. «Вкусвилл», в свою очередь, быстро адаптировался к новым реалиям рынка и вошёл в сферу онлайн-торговли, что стало для него драйвером роста. Продажи компаний из первой десятки рейтинга выросли на 12,9%, до 6,1 трлн рублей по итогам 2020 года. Общее количество магазинов превысило 56 000, или 22 млн кв. м. Эксперты отмечают, что драйвером роста рынка стали развитие e-commerce сегмента (рост в 3,6 раза), удержание цен федеральными и региональными ретейлерами вопреки возросшей инфляции, а также инвестиционная активность FMCG-продавцов. [12] Таблица 3 – крупнейшие ретейлеры за 2020 г. [12]

* - по оценке INFOline Пандемия COVID-19 и экономический кризис существенно снизили активность выхода в Россию новых международных торговых операторов. В 2020 году на рынок вышло 13 торговых операторов — вдвое меньше показателя 2019 года (26 брендов). Показатель стал худшим с 2011-го, когда на рынок вышло 11 операторов. Лучшим годом за последние десять лет измерений был 2014-й — 68 брендов. Половина новых ретейлеров, вышедших на российский рынок, представлена профилем «одежда, обувь, белье». Доли ценовых сегментов распределились почти поровну: 54% — средний/ниже среднего, 46% — выше среднего. 2.2 Торговля на рынке непродовольственных товаров в 2019-2020 Оборот розничной торговли в России в феврале 2021 года сократился на 1,3% в сопоставимых ценах по сравнению с февралем прошлого года, снижение показателя за два месяца текущего года составило 0,7% в годовом выражении, говорится в оперативном докладе Росстата. По сравнению с январем 2021 года оборот розничной торговли в феврале текущего года уменьшился на 1,9%. В денежном выражении показатель в феврале составил 2,774 триллиона рублей, в январе-феврале — 5,578 триллиона. Для сравнения: в январе текущего года розничный оборот показал снижение на 0,1% в годовом выражении и на 21,5% — в месячном. [11] Оборот непродовольственной розницы в феврале сократился на 1,4% в годовом выражении — до 1,416 триллиона рублей, в месячном выражении он уменьшился на 2,5%. В январе-феврале продажи непродовольственных товаров в розничной торговле уменьшились на 0,2% в годовом выражении и составили 2,861 триллиона рублей. Доля непродовольственных товаров составила в феврале 51,1% против 51,7% годом ранее и 51,6% в январе. Динамику смотрите на рисунке 3. [12] |