Практическое задание по бух учёту. РК2_Фомичев_Бух_учёт. Российский государственный социальный университет Факультет экономический

Скачать 398.92 Kb. Скачать 398.92 Kb.

|

РУБЕЖНЫЙ КОНТРОЛЬ 2 по дисциплине «Бухгалтерский учёт» Тест

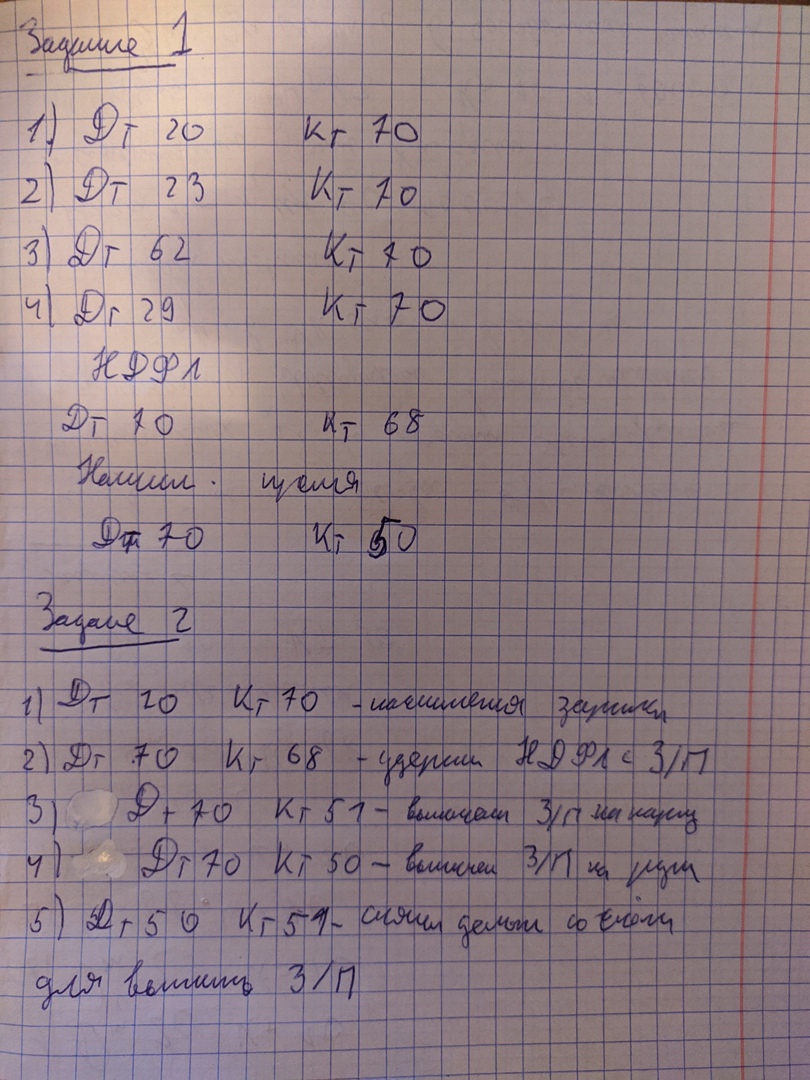

Москва 2020 БУХГАЛТЕРСКИЙ УЧЕТ Рубежный контроль по разделу 2 1. При выкупе организацией собственных акций у акционеров по цене, отличной от номинальной цены, возникающая разница (при цене выкупа выше номинала стоимости) в бухгалтерском учете отражается на счете: а)83 «Добавочный капитал»; б) 91«Прочие доходы и расходы»; в) 84 «Нераспределенная прибыль (непокрытый убыток)». 2.Курсовая разница, связанная с формированием уставного капитала организации, подлежит отнесению на счет: а) 83 «Добавочный капитал»; б)81 «Собственные акции (доли), выкупленные у акционеров»; в)91 «Прочие доходы и расходы». 3.В порядке оплаты акций акционерного общества юридическое лицо внесло собственные акции. Эта операция будет отражена на счетах бухгалтерского учета акционерного общества: а) Д-т сч. 58 «Финансовые вложения» К-т сч. 75 «Расчеты с учредителями»; б)Д-т сч. 58 «Финансовые вложения» К-т сч. 81 «Собственные акции (доли), выкупленные у акционеров» в) Д-т сч. 75 «Расчеты с учредителями К-т сч. 81 «Собственные акции (доли) выкупленные у акционеров». 4. Уменьшение размера уставного капитала путем аннулирования акций, выкупленных у акционеров, отражается в учете записью на счетах: А) Д-т сч. 51 «Расчетные счета» К-тсч. 50 «Касса»; Б) Д-т сч. 81 «Собственные акции (доли), выкупленные у акционеров» К-т сч. 91 «Прочие доходы и расходы»; В)Д-т сч. 81 «Собственные акции (доли), выкупленные у акционеров» К-т сч. 75 «Расчеты с учредителями»; Г)Д-т сч. 75 «Расчеты с учредителями» К-т сч. 50 «Касса»; Д)Д-т сч. 81 «Собственные акции (доли), ваыкупленные у акционеров» К-т сч. 50 «Касса» (сч. 51 «Расчетные счета»); Е)Д-т сч. 80 «Уставный капитал» К-т сч. 81 «Собственные акции (доли), выкупленные у акционеров». 5.Начисление дивидендов акционерам, не работающим в организации, отражается записью на счетах: а) Д-т сч. 84 «Нераспределенная прибыль (непокрытый убыток)» К-т сч. 75 «Расчеты с учредителями»; б)Д-т сч. 20 «Основное производство» К-т сч. 75 «Расчеты с учредителями»; в)Д-т сч. 81 «Собственные акции (доли) ,выкупленные у акционеров» К-т сч. 70 «Расчеты с персоналом по оплате труда». 6. Вклад предприятия в уставный капитал другой организации при условии, что договорная стоимость основных средств выше остаточной отражается бухгалтерской записью: а) Д-т сч. 58 «Финансовые вложения» К-т сч. 91 «Прочие доходы и расходы»; Д-т сч. 83 «Добавочный капитал» К-т сч. 58 «Финансовые вложения»; б) Д-т сч. 58 «Финансовые вложения» К-т сч. 91 «Прочие доходы и расходы»; Д-т сч. 99 «Прибыли и убытки» К-т сч. 58 «Финансовые вложения»; в) Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 01 «Основные средства»; Д-т сч. 58 «Финансовые вложения» К-т сч. 91 «Прочие доходы и расходы»; Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 99 «Прибыли и убытки». 7. Курсовые разницы при погашении задолженности иностранного инвестора, по вкладам в уставный капитал, выраженные в иностранной валюте, относятся на счета учета: а)резервного капитала; б) уставного капитала; в) добавочного капитала; г) прибыли. 8. Фактические взносы участников в уставный капитал организации отражаются по кредиту счета: а)80 «Уставный капитал»; б)83 «Добавочный капитал»; в) 75 «Расчеты с учредителями»; г) 76 «Расчеты с разными дебиторами и кредиторами». 9.Для целей бухгалтерского учета датой совершения операции по формированию уставного капитала в иностранной валюте считается дата: а)подписания учредительных документов; б)государственной регистрации организации; в) расчетов учредителей по вкладам в уставный капитал. 10. Резервный капитал акционерного общества создается в размере, предусмотренном уставом общества, но не менее: а)15% его уставного капитала; б)10% его уставного капитала; в)5% его уставного капитала. Ситуационные задания: Задача 1 В феврале 2019 года бухгалтер производственной компании начислил заработную плату в сумме: - 445000 – работникам основного производства; - 23000 руб. – работникам вспомогательного производства; - 124000 – административно-управленческому персоналу; - 33000 – работникам обслуживающих хозяйств; - 18000 – продавцам, занятым реализацией готовой продукции. Кроме того, ряду сотрудников компании была начислена премия к профессиональному празднику в сумме 40000 руб. Деньги были выплачены в январе следующего года. Сумма НДФЛ, удержанная с выплат работникам, составила 88790 руб. Для упрощения примера порядок выдачи работникам аванса в счет выплаты заработной платы не рассматривается. Составить бухгалтерские проводки по задолженности перед персоналом компании. Задача 2 Компания начислила работникам заработную плату за отчетный месяц (22 рабочих дня) в сумме 180000 руб. С нее был удержан НДФЛ в сумме 23400 руб. При этом в середине месяца был выдан аванс за 10 отработанных дней в сумме 180000 руб.: 22 дня х 10дней = 81818 руб. В следующем месяца произведен окончательный расчет с работниками. Составить бухгалтерские проводки по расчету с работниками.  |