ПМ 01. пм 01 МФЮА. Руководитель организации (предприятия) должность руководителя организации (предприятия) подпись

Скачать 1.77 Mb. Скачать 1.77 Mb.

|

|

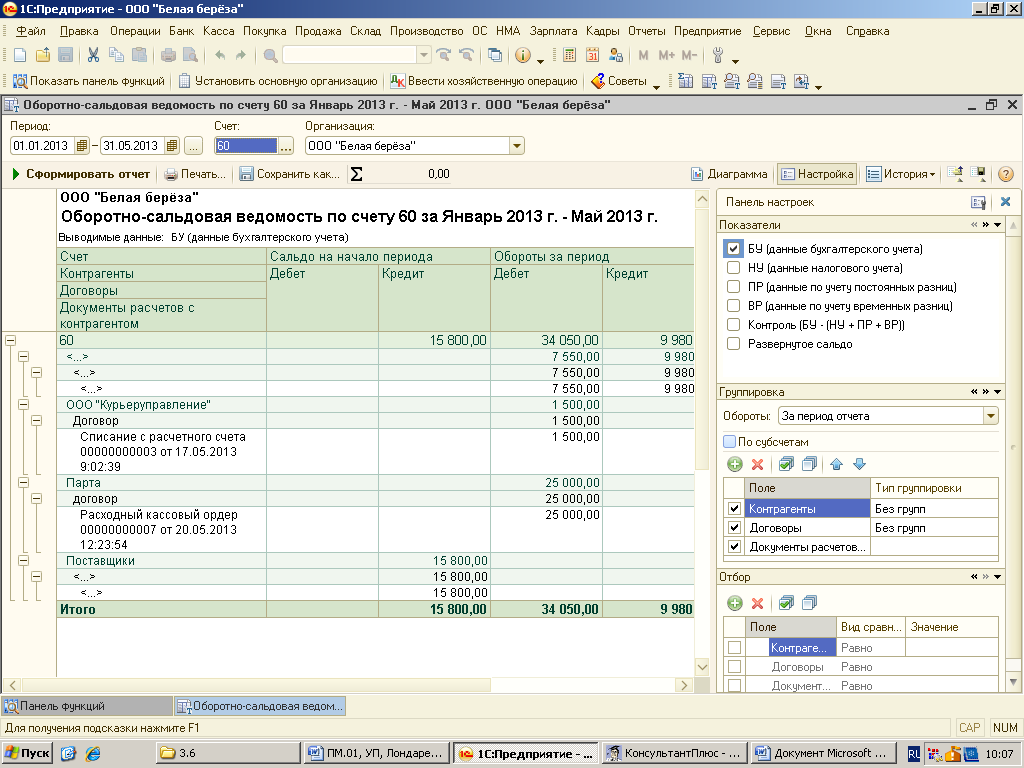

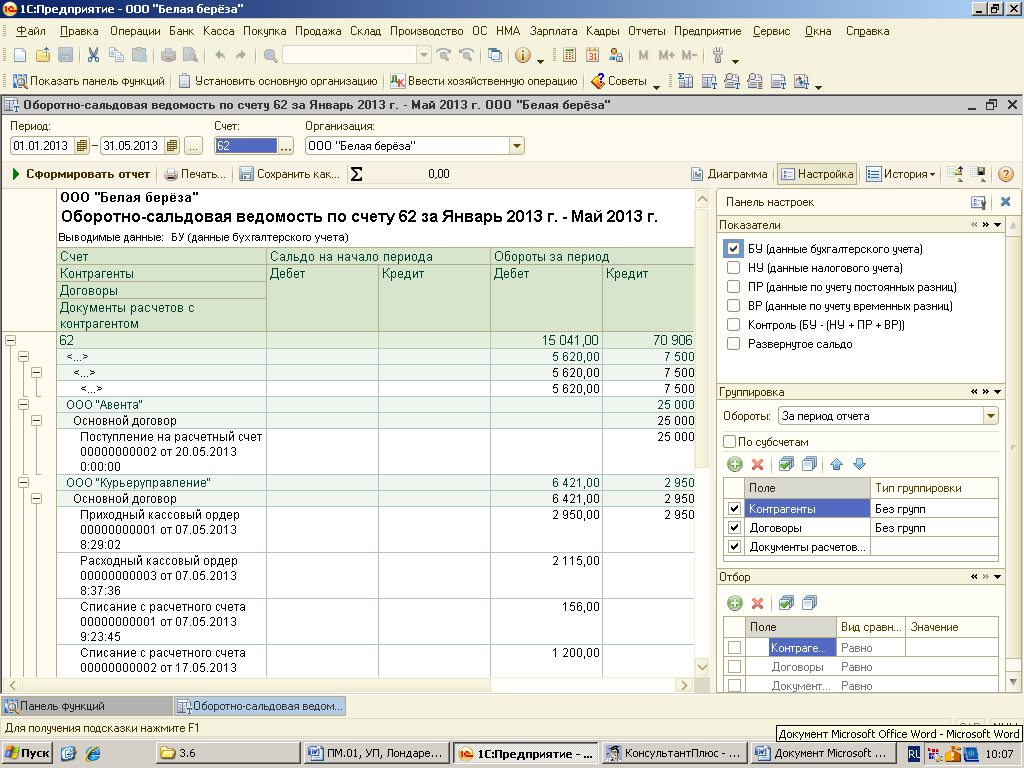

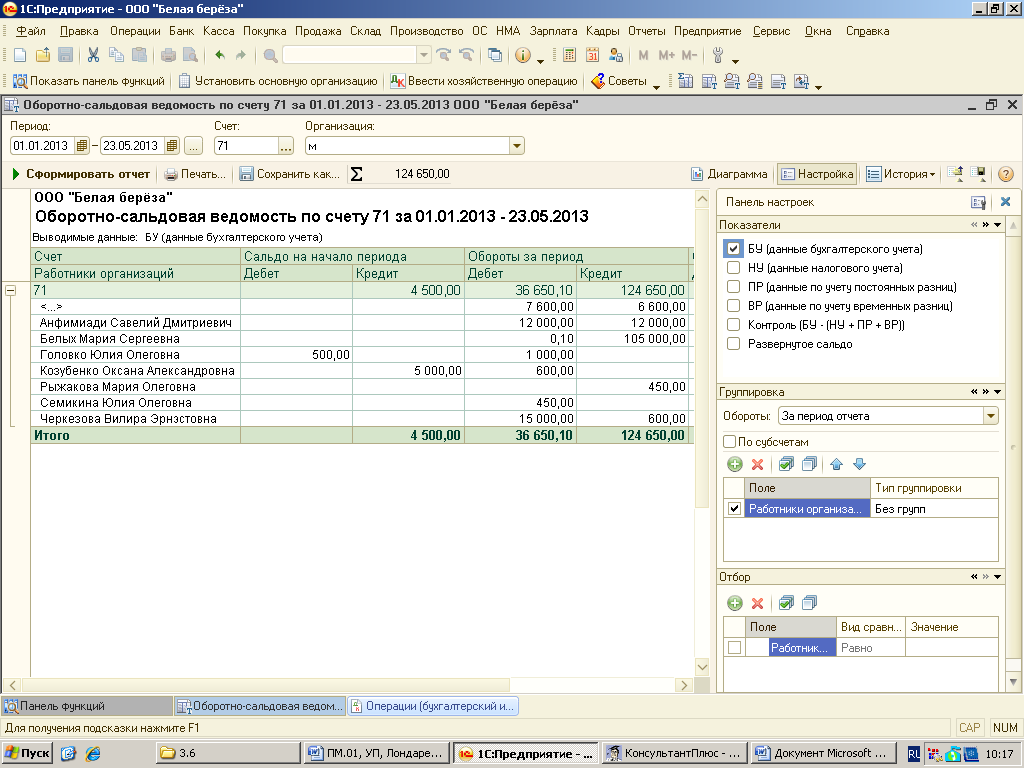

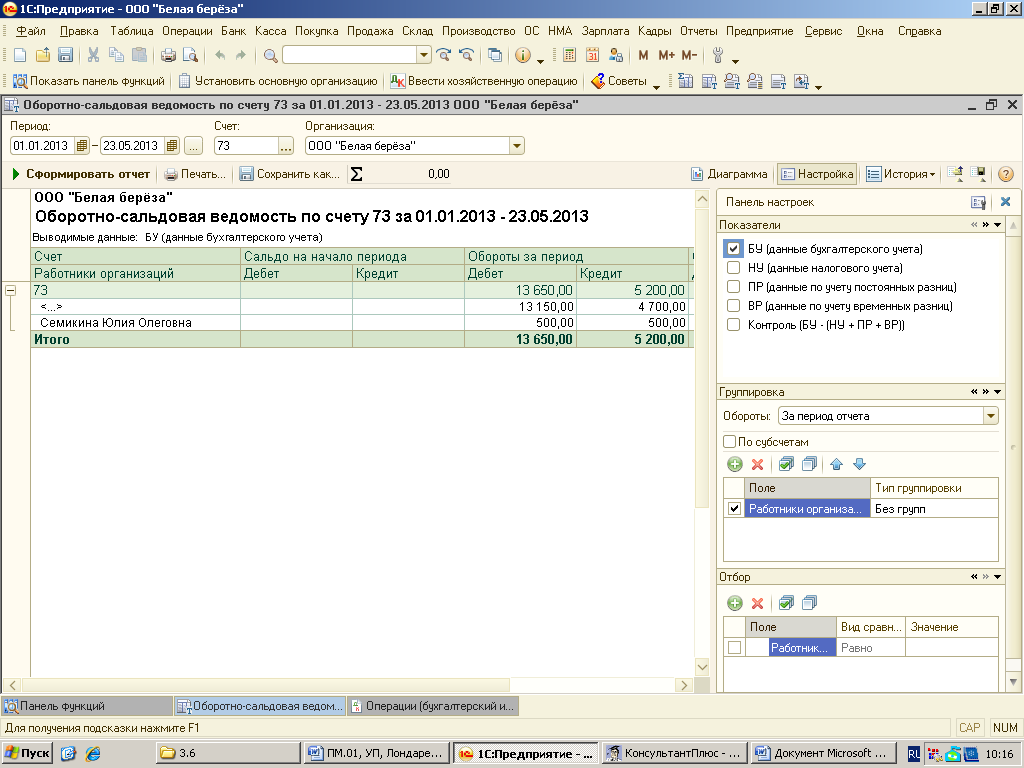

Тема 3.7 Ведение учета текущих операций и расчетов Счет 60 "Расчеты с поставщиками и подрядчиками" предназначен для обобщения информации о расчетах с поставщиками и подрядчиками за: полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, пара, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк; товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили (так называемые неотфактурованные поставки); излишки товарно-материальных ценностей, выявленные при их приемке; полученные услуги по перевозкам, в том числе расчеты по недоборам и переборам тарифа (фрахта), а также за все виды услуг связи и др. Все операции, связанные с расчетами за приобретенные материальные ценности, принятые работы или потребленные услуги, отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" независимо от времени оплаты. Счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на стоимость принимаемых к бухгалтерскому учету товарно- материальных ценностей, работ, услуг в корреспонденции со счетами учета этих ценностей или счетов учета соответствующих затрат. Независимо от оценки товарно-материальных ценностей в аналитическом учете счет 60 "Расчеты с поставщиками .и подрядчиками" в синтетическом учете кредитуется согласно расчетным документам поставщика. Когда счет поставщика был акцептован и оплачен до поступления груза, а при приемке на склад поступивших товарно-материальных ценностей обнаружилась их недостача сверх предусмотренных в договоре величин против отфактурованного количества, а также если при проверке счета поставщика или подрядчика (после того, как счет был акцептован) были обнаружены несоответствие цен, обусловленных договором, а также арифметические ошибки, счет 60 "Расчеты с поставщиками и подрядчиками" кредитуется на соответствующую сумму в корреспонденции со счетом 76 "Расчеты с разными дебиторами и кредиторами" (субсчет "Расчеты по претензиям"). Счет 60 "Расчеты с поставщиками и подрядчиками" дебетуется на суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно. Суммы задолженности поставщикам и подрядчикам, обеспеченные выданными организацией векселями, не списываются со счета 60 "Расчеты с поставщиками и подрядчиками", а учитываются обособленно в аналитическом учете. Аналитический учет по счету 60 "Расчеты с поставщиками и подрядчиками" ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей - по каждому поставщику и подрядчику. При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам, срок оплаты которых не наступил; поставщикам по не оплаченным в срок расчетным документам; поставщикам по неотфактурованным поставкам; авансам выданным; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой векселям; поставщикам по полученному коммерческому кредиту и др. Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 60 "Расчеты с поставщиками и подрядчиками" обособленно.  Счет 62 «Расчеты с покупателями и заказчиками» предназначен для обобщения информации о расчетах с покупателями и заказчиками. Счет 62 «Расчеты с покупателями и заказчиками» дебетуется в корреспонденции со счетами 90 «Продажи», 91 «Прочие доходы и расходы» на суммы, на которые предъявлены расчетные документы. Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т. п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно. Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы»(на величину процента). Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок. Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.  Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы. На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов. Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника). Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.  Счет 73 "Расчеты с персоналом по прочим операциям" предназначен для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами. К счету 73 "Расчеты с персоналом по прочим операциям" могут быть открыты субсчета: 73-1 "Расчеты по предоставленным займам", 73-2 "Расчеты по возмещению материального ущерба" и др. На субсчете 73-1 "Расчеты по предоставленным займам" отражаются расчеты с работниками организации по предоставленным им займам (например, на индивидуальное и кооперативное жилищное строительство, приобретение или строительство садовых домиков и благоустройство садовых участков, обзаведение домашним хозяйством и др.). По дебету счета 73 "Расчеты с персоналом по прочим операциям" отражается сумма предоставленного работнику организации займа в корреспонденции со счетом 50 "Касса" или 51 "Расчетные счета". На сумму платежей, поступивших от работника заемщика, счет 73 "Расчеты с персоналом по прочим операциям" кредитуется в корреспонденции со счетами 50 "Касса", 51 "Расчетные счета", 70 "Расчеты с персоналом по оплате труда" (в зависимости от принятого порядка платежа). На субсчете 73-2 "Расчеты по возмещению материального ущерба" учитываются расчеты по возмещению материального ущерба, причиненного работником организации в результате недостач и хищений денежных и товарно-материальных ценностей, брака, а также по возмещению других видов ущерба. В дебет счета 73 "Расчеты с персоналом по прочим операциям" суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 "Недостачи и потери от порчи ценностей" и 98 "Доходы будущих периодов" (за недостающие товарно-материальные ценности), 28 "Брак в производстве" (за потери от брака продукции) и др. По кредиту счета 73 "Расчеты с персоналом по прочим операциям" записи производятся в корреспонденции со счетами: учета денежных средств - на суммы внесенных платежей; 70 "Расчеты с персоналом по оплате труда" - на суммы удержаний из сумм по оплате труда; 94 "Недостачи и потери от порчи ценностей" - на суммы списанных недостач при отказе во взыскании ввиду необоснованности иска. Аналитический учет по счету 73 "Расчеты с персоналом по прочим операциям" ведется по каждому работнику организации.  Заключение Учебная практика по специальности 080114 «Экономика и бухгалтерский учет» проходила в здании НКСЭ под руководством преподавателей. Целью практики было закрепление и углубление знаний, полученных в процессе теоретического обучения, приобретении необходимых умений, навыков и опыта практической работы. По итогам практики составлен данный отчёт. В данном отчёте описана работа с документированием хозяйственных операций и разработки рабочего плана счетов организации; учета денежных средств и оформление денежных и кассовых документов, кассовой книги; учетом имущества организации. Для достижения цели были решены задачи: Закрепление полученных знаний в ходе образовательного процесса Приобретён опыт практической работы Цель практики достигнута. Список литературы Брыков Н.В. «Основы бухгалтерского учёта» Бугаченко Н.В. «Бухгалтерский учёт» Харитонов С. А. Бухгалтерский и налоговый учет в "1С:Бухгалтерии 8" Интернет ресурсы: http://www.audit-it.ru/articles/account/assets/a11/44087.html http://base.garant.ru/12123639/ http://www.coolreferat.com/ http://ru.wikipedia.org/wiki/%CA%E0%EB%FC%EA%F3%EB%FF%F6%E8%FFhttp:/ http://sprbuh.systecs.ru/uchet/pbu/ http://profbuh.by/buxgalteru/statja-polozhenie-o-buxg/ Приложение 1 Рабочий план счетов

Забалансовые счета

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||