|

тема 2.3. Самостоятельная работа По теме 3 Износ, амортизация и воспроизводство основных средств образовательных организаций

Самостоятельная работа

По теме 2.3 «Износ, амортизация и воспроизводство основных средств образовательных организаций»

Задание 1. Стоимость основных средств образовательной организации на начало 2019 года составляла 32000 тыс. руб. В течение года было введено основных фондов на сумму 4700 тыс. руб., а ликвидировано – на сумму 350 тыс. руб.

1. Рассчитать стоимость основных фондов на конец года.

2. Рассчитать коэффициент обновления основных фондов.

3. Рассчитать коэффициент выбытия основных фондов.

4. Рассчитать прирост основных фондов предприятия в денежном выражении.

5. Рассчитать коэффициент прироста основных фондов.

Задание 1. Стоимость основных средств образовательной организации на начало 2019 года составляла 32000 тыс. руб. В течение года было введено основных фондов на сумму 4700 тыс. руб., а ликвидировано – на сумму 350 тыс. руб. 1. Рассчитать стоимость основных фондов на конец года. 32000 + 4700 – 350 = 36350 2. Рассчитать коэффициент обновления основных фондов. 4700 / 36350 = 0,129298487 или 12,9% 3. Рассчитать коэффициент выбытия основных фондов. 350 / 32000 = 0,0109375 или

1,1% 4. Рассчитать прирост основных фондов предприятия в денежном выражении. 4700 – 350 = 4350 5. Рассчитать коэффициент прироста основных фондов. 4350 / 36350 = 0,119669876 или

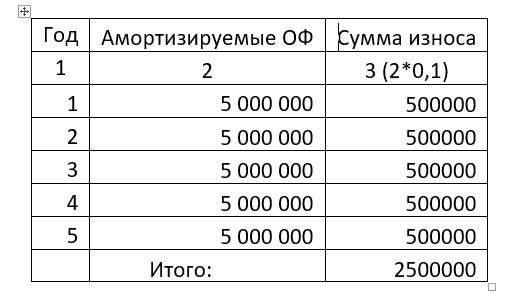

11,9%. Ситуация 1. Первоначальная стоимость объекта основных средств образовательной организации 500 0000 руб. Определите сумму износа основных средств линейным способом через 5 лет, если величина износа - 10% в год.

Расчет: 3 колонка рассчитывается так: колонка 2 умножается на 0,1 (т.е. *10%/100%). Мы получили, что за 5 лет в качестве износа будет списано половина первоначальной стоимости ОФ. И разумеется, что за 10 лет будет списано 100% первоначальной стоимости. Т.к. норма амортизации 10% в год соответствует 10-ти летнему сроку полезного пользования. Ситуация 2. Первоначальная стоимость объекта основных средств образовательной организации 350 0000 руб. Определите сумму износа основных средств способом уменьшаемого остатка, если срок полезного использования составляет 7 лет, коэффициент ускорения – 1,2. Расчет амортизации способом уменьшаемого остатка – Годовая норма амортизации в процентах — 100 % : 7 лет = 14,28571429 % или

0,14 Делаем поправку на коэффициент ускорения — 14,28571429 % * 1,2 = 17,14285714 % или

0,17. И исходя из этого попытаемся составить таблицу ежегодного начисления износа.

Вот такая у нас таблица получается при амортизации способом уменьшаемого остатка. А вот общая сумма износа за все годы будет равна первоначальной стоимости - точно так же как и при линейном методе. Только здесь она будет начисляться неравномерно и долго. А при линейном методе все будет равномерно и быстро. Так что можно сделать вывод, что по 2-й ситуации вопрос был поставлен некорректно. ЗАЧЕМ определять общую сумму износа, когда ЗАРАНЕЕ известно, что в конечном счете она будет равна первоначальной стоимости?! В данной ситуации мы можем только отследить денежный поток и увидеть, что он неравномерный: в первые годы службы начисление износа происходит весьма активно, а потом активность снижается.

Задание 2. Решите задачи по расчету износа основных средств образовательных организаций.

Ситуация 1.Первоначальная стоимость объекта основных средств образовательной организации 500 0000 руб. Определите сумму износа основных средств линейным способом через 5 лет, если величина износа -10% в год.

Ситуация 2.Первоначальная стоимость объекта основных средств образовательной организации 350 0000 руб. Определите сумму износа основных средств способом уменьшаемого остатка, если срок полезного использования составляет 7 лет, коэффициент ускорения – 1,2. |

|

|

Скачать 173.77 Kb.

Скачать 173.77 Kb.