Самостоятельная работа по теме 3 Задание Стоимость основных средств образовательной организации на начало 2019 года составляла 32000 тыс руб.

Скачать 173.71 Kb. Скачать 173.71 Kb.

|

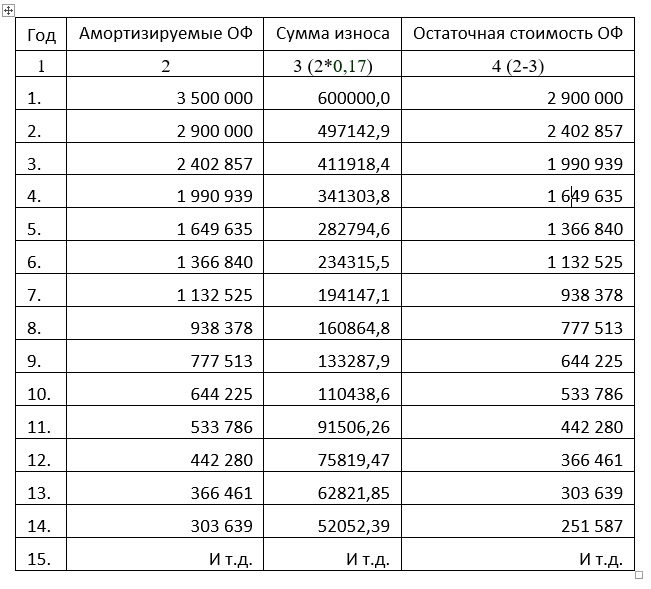

0,17. И исходя из этого попытаемся составить таблицу ежегодного начисления износа.

11,9%. 12,9% 3. Рассчитать коэффициент выбытия основных фондов. 350 / 32000 = 0,0109375 или |

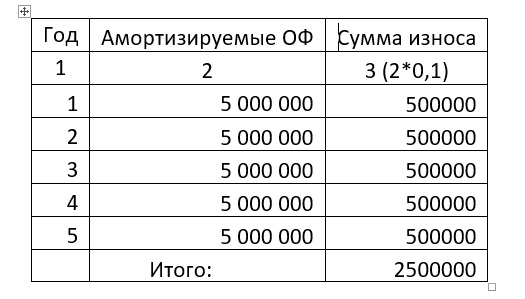

Ситуация 1. Первоначальная стоимость объекта основных средств образовательной организации 500 0000 руб. Определите сумму износа основных средств линейным способом через 5 лет, если величина износа - 10% в год.

Расчет: 3 колонка рассчитывается так: колонка 2 умножается на 0,1 (т.е. *10%/100%). Мы получили, что за 5 лет в качестве износа будет списано половина первоначальной стоимости ОФ. И разумеется, что за 10 лет будет списано 100% первоначальной стоимости. Т.к. норма амортизации 10% в год соответствует 10-ти летнему сроку полезного пользования.

Ситуация 2. Первоначальная стоимость объекта основных средств образовательной организации 350 0000 руб. Определите сумму износа основных средств способом уменьшаемого остатка, если срок полезного использования составляет 7 лет, коэффициент ускорения – 1,2. Расчет амортизации способом уменьшаемого остатка – Годовая норма амортизации в процентах — 100 % : 7 лет = 14,28571429 % или