Самостоятельная работа по теме 2.3

Задание 1. Стоимость основных средств образовательной организации на начало 2019 года составляла 32000 тыс. руб. В течение года было введено основных фондов на сумму 4700 тыс. руб., а ликвидировано – на сумму 350 тыс. руб. 1. Рассчитать стоимость основных фондов на конец года. 32000 + 4700 – 350 = 36350 2. Рассчитать коэффициент обновления основных фондов. 4700 / 36350 = 0,129298487 или 12,9% 3. Рассчитать коэффициент выбытия основных фондов. 350 / 32000 = 0,0109375 или

1,1% 4. Рассчитать прирост основных фондов предприятия в денежном выражении. 4700 – 350 = 4350 5. Рассчитать коэффициент прироста основных фондов. 4350 / 36350 = 0,119669876 или

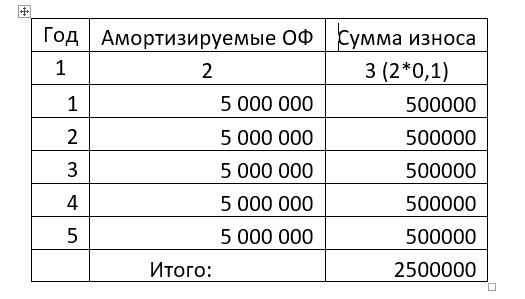

11,9%. Ситуация 1. Первоначальная стоимость объекта основных средств образовательной организации 500 0000 руб. Определите сумму износа основных средств линейным способом через 5 лет, если величина износа - 10% в год.

Расчет: 3 колонка рассчитывается так: колонка 2 умножается на 0,1 (т.е. *10%/100%). Мы получили, что за 5 лет в качестве износа будет списано половина первоначальной стоимости ОФ. И разумеется, что за 10 лет будет списано 100% первоначальной стоимости. Т.к. норма амортизации 10% в год соответствует 10-ти летнему сроку полезного пользования. Ситуация 2. Первоначальная стоимость объекта основных средств образовательной организации 350 0000 руб. Определите сумму износа основных средств способом уменьшаемого остатка, если срок полезного использования составляет 7 лет, коэффициент ускорения – 1,2. Расчет амортизации способом уменьшаемого остатка – Годовая норма амортизации в процентах — 100 % : 7 лет = 14,28571429 % или

0,14 Делаем поправку на коэффициент ускорения — 14,28571429 % * 1,2 = 17,14285714 % или

0,17. И исходя из этого попытаемся составить таблицу ежегодного начисления износа.

Вот такая у нас таблица получается при амортизации способом уменьшаемого остатка. А вот общая сумма износа за все годы будет равна первоначальной стоимости - точно так же как и при линейном методе. Только здесь она будет начисляться неравномерно и долго. А при линейном методе все будет равномерно и быстро. Так что можно сделать вывод, что по 2-й ситуации вопрос был поставлен некорректно. ЗАЧЕМ определять общую сумму износа, когда ЗАРАНЕЕ известно, что в конечном счете она будет равна первоначальной стоимости?! В данной ситуации мы можем только отследить денежный поток и увидеть, что он неравномерный: в первые годы службы начисление износа происходит весьма активно, а потом активность снижается. |

Скачать 173.42 Kb.

Скачать 173.42 Kb.