Планирование и прогнозирование цен на предприятии_сем 1,2_2021-2. Семинару 1,2 Вопросы для обсуждения Рассмотреть основные аспекты калькулирования себестоимости продукции

Скачать 78.76 Kb. Скачать 78.76 Kb.

|

|

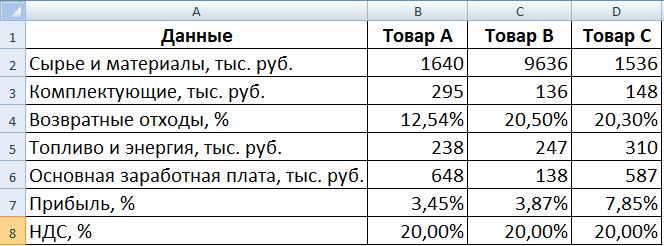

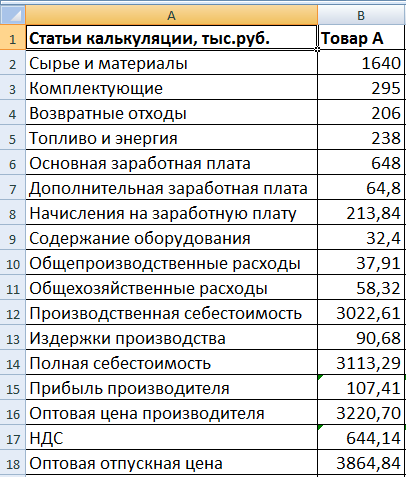

Дисциплина Планирование и прогнозирование цен на предприятии Тема Издержки производства, себестоимость, Ценообразование Семинару 1,2 Вопросы для обсуждения Рассмотреть основные аспекты калькулирования себестоимости продукции. Рассмотреть основные аспекты ценообразования. Решение ситуационных задач. Задание 1. Рассмотреть основные аспекты калькулирования себестоимости продукции. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ С ПРИМЕРОМ РАСЧЕТА В EXCEL Себестоимость – это денежное отражение текущих затрат предприятия на производство и реализацию товара. Для производственной сферы этот показатель – основа для формирования цены. База расчета – калькуляция издержек обращения. А упростить процесс можно с помощью Excel. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ В EXCEL Уже отмечалось, что перечень калькуляционных статей у каждой фирмы будет свой. Но в имеющийся каркас можно подставить любые данные, при необходимости, изменить формулы и получить готовый расчет. Для примера калькуляции себестоимости и расчета отпускной цены возьмем данные из следующей таблицы:  Схема расчета калькуляции себестоимости: Возвратные отходы считаем от расходов на сырье и материалы (берем указанный процент). Для определения дополнительной заработной платы учитываем следующие данные: если основная зарплата более 200 тыс. руб., то дополнительная равняется 10% от основной; менее 200 – 15%. Начисления на зарплату – 30% от суммы основной и дополнительной заработной платы (дополнительные 10%, которые введены с 2015 года на годовой доход более 600 тыс. руб. здесь не учитываются). Издержки на содержание оборудования – 5% от основной зарплаты. Общехозяйственные расходы – 9% от среднего показателя основной заработной платы. Общепроизводственные – 18% от (25% ОЗП + 75% ДЗП). ОЗП – основная заработная плата, ДЗП – дополнительная. Производственная себестоимость = сумма расходов на содержание оборудования, сырье и материалы, топливо и энергию, комплектующие, ОЗП и ДЗП, начислений на ЗП, общепроизводственных и общехозяйственных расходов за вычетом возвратных отходов. Непроизводственные затраты (издержки) – 3% от производственной себестоимости.  Пояснения к расчету некоторых калькуляционных статей: Возвратные отходы – =B2*12,54% (процент взят из первой таблицы). Дополнительная заработная плата – =ЕСЛИ (B6<200; B6*0,15;B6*0,1). Функция «ЕСЛИ» позволяет учитывать разные условия начисления. Начисления на зарплату – =(B6+B7) *30%. Если следовать букве закона и брать дополнительные 10% с годовой зарплаты свыше 600 тыс. руб., то используем все ту же функцию «ЕСЛИ». Содержание оборудования – =B6*5%. Общепроизводственные расходы – =18%*(B6*25%+B7*75%). Общехозяйственные расходы – =9%*B6. Производственная себестоимость – =(B2+B3+B5+B6+B7+B8+B9+B10+B11)-B4. Издержки производства – =3%*B12. Полная себестоимость – =B12+B13. Прибыль изготовителя – =B14*3,45%. Оптовая цена изготовителя – =B14+B15. Формула для расчета НДС – =B16*20%. Для расчета отпускной оптовой цены – =B16+B17. По такому же принципу проводится калькуляция себестоимости продукции В и С. Можно сделать так, чтобы Excel брал исходные данные для расчета сразу в соответствующих таблицах. Например, сырье и материалы – из производственного отчета. Зарплата – из ведомости. Если, конечно, все это ведется в Microsoft Excel. КАЛЬКУЛЯЦИОННЫЕ СТАТЬИ Калькуляция составляется на единицу измерения выпускаемой одномоментной продукции (метр, килограмм, тысяча штук). Перечень калькуляционных статей отражает производственную специфику. Наиболее характерны для отечественных предприятий следующие: Сырье и материалы. Комплектующие материалы (для производственной техники: топливо и энергия). Основная и дополнительная зарплата производственных рабочих. Начисления на заработную плату. Общепроизводственные расходы за вычетом возвратных отходов. Общехозяйственные расходы. Коммерческие. Различают производственную себестоимость (пункты 1-6) и полную (сумма производственных и коммерческих расходов). Коммерческие расходы связаны с реализацией товара (реклама, тара, хранение и т.п.). Непосредственно на себестоимость относятся прямые расходы (пункты 1-3). Косвенные расходы выражаются в коэффициентах или процентах, т.к. связаны с производством всего товара или отдельных видов. Пример расчета калькуляции себестоимости продукции скачивайте по ссылкам: Специфика предприятия «диктует» перечень прямых и косвенных расходов. В судостроении, например, практически все затраты отнесутся к прямым расходам. В химической промышленности – к косвенным расходам. Задание 2. Рассмотреть основные аспекты ценообразования. Любая цена состоит из набора элементов. При этом в зависимости от вида цен по характеру обслуживаемого оборота этот состав может меняться, так как в цену входят различные элементы. Набор элементов, выраженных в стоимостных единицах измерения, образует состав цены. Соотношение отдельных элементов цены, выраженное в процентах или в долях единицы, представляет собой структуру цены. Пропорции между элементами цены подчиняются рыночным закономерностям, зависят от конъюнктуры рынка, одновременно испытывают регулирующее воздействие государства в виде налоговой политики и административного регулирования уровня цен (рис. 1).  Рис. 1 Схема формирования розничной цены При рассмотрении структуры цены отметим, прежде всего, отпускную (оптовую) цену предприятия. Цена изготовителя продукции, по которой он реализует произведенную продукцию потребителям, представляет собой оптовую цену. По своему экономическому содержанию эта цена является конечной ценой для многих видов продукции производственно- технического назначения. Реализуя свою продукцию, предприятия должны возместить свои издержки производства и реализации и получить такую прибыль, которая позволяла бы им функционировать в условиях рынка. При этом оптовая цена предприятия по своему составу состоит всегда из себестоимости и прибыли. Отпускная же цена может быть с акцизом (если рассматривается подакцизный товар), с НДС и без НДС. Исследование структуры цены, анализ структур как собственных цен, так и цен на продукцию конкурентов позволяет предприятию правильно разработать ценовую стратегию и политику цен, выбирать соответствующие методы ценообразования. Уровень цены своей продукции, продукции конкурентов несет большую информационную нагрузку, позволяя отмечать, чьи цены выше/ниже, как покупатели реагируют на эти цены. Однако по уровню цены нельзя судить, насколько экономически обоснован уровень цены, есть ли экономические основы для его повышения/снижения. Рассмотрим отдельные элементы розничной цены. Себестоимость - это не только ведущий элемент цены, но и один из определяющих ее факторов. Прибыль – обязательный элемент цены, за счет нее предприятие расширяет и модернизирует производство, осуществляет подготовку кадров, расходы на социальную сферу и т.п. Государство непосредственно должно быть заинтересовано в увеличении прибыли предприятий, так как одна из основных его доходных статей – налог на прибыль. Относительной величиной прибыли служит рентабельность затрат (отношение прибыли к себестоимости продукции). В случае регулирования цен регулируется не прибыль, а именно рентабельность затрат. Предприятие обычно интересует также рентабельность продаж (отношение прибыли к объему реализации продукции). Сложной проблемой остается регулирование цен естественных монополий, когда применяется ограничение предельного уровня рентабельности; в этом случае используется показатель рентабельности к используемому капиталу, а не к себестоимости. Значительная доля в структуре цены принадлежит транспортным затратам и издержкам хранения (в том числе для поддержания запасов), которые в зависимости от особенности товара и рыночной ситуации включаются в издержки производителя или торговца. Если фирма для перевозки товара пользуется услугами самостоятельной транспортной организации, транспортные издержки и прибыль такой организации включаются отдельной статьей в структуру цены. По отдельным видам продукции удельный вес транспортных расходов составляет существенную величину, например, удельный вес транспортных расходов во внутренних цепах приобретения по нефти составляет 10,7%, бензину – 8,8, по углю – 32,9%. Значительный вес в структуре цены занимают налоги. Поскольку в цену входит множество налогов, они имеют различный процент начислений и различную налоговую базу, то четко выявить, какую долю в цене занимают налоги, не представляется возможным. Налоги подразделяются на федеральные (налог на прибыль, НДС, акциз, подоходный налог), республиканские и местные (на имущество граждан, плата за землю, регистрационный сбор); перечень налогов дополнительно устанавливается местными властями. Существует условное деление налогов на затрато- (плата в пенсионный фонд, плата за землю и другие налоги, входящие в себестоимость) и ценообразующие (НДС, акциз). Большинство из них направлено на повышение цены, и лишь некоторые ограничивают уровень цены. Рассмотрим соответственно ценообразующие налоги, представляющие собой самостоятельные элементы розничной цены. Налог на добавленную стоимость (НДС) введен с 1 января 1992 г. По своей экономической сути НДС – форма изъятия в бюджет части вновь созданной стоимости. На каждой стадии производства и реализации товаров создается новая добавленная стоимость (ДС). На практике определяется как разница между суммой НДС, полученного по реализованным товарам, и НДС, уплаченным предприятием за сырье и материалы. Несмотря на то, что для социальной защиты населения ряд услуг освобождены от уплаты НДС, например, услуги городского транспорта, квартплата, услуги в сфере народного образования и т.п., по своей социальной сути данный налог регрессивен для конечного потребителя, так как доля выплат НДС в общем доходе для малообеспеченного населения выше, чем для высокодоходной группы. С 1 января 1992 г. введен также акциз на товары, не являющиеся предметами первоочередного потребления. В 1996 г. список подакцизных товаров был сокращен, остались алкоголь, табак, ювелирные изделия, автомобили и бензин. Перечень подакцизных товаров примерно одинаков во всех странах, хотя в каждой имеются спои особенности. Ставки акцизов устанавливаются в твердой сумме к единице товара или в процентном отношении к отпускной цене. Подакцизные товары облагаются и НДС (на сумму с акцизом), возникает двойное налогообложение. При доведении товара до конечного потребителя при участии посредников в цене появляется посредническая наценка, при реализации товаров в розничной сети торговые организации включают торговую надбавку. По своей сути эти надбавки представляют собой затраты посреднических и торговых организаций по реализации продукции плюс их прибыль. В настоящее время централизованное утверждение торговых надбавок отсутствует, их предельный размер по особо социально значимым товарам утверждается на уровне местной администрации региона. Исследование структуры цены, сравнение с ценами конкурентов позволяет предприятию принимать правильные решения. Пример. Мебельному магазину предлагается кухонный гарнитур за 9800 руб. Предоставляется 5%-ная скидка на доставку и 2%-ная скидка за оплату наличными. Транспортные расходы составляют 290 руб. Конкурирующий магазин в городе продает такой же кухонный гарнитур за 14 680 руб., включая НДС, равный 20%, стоимость, 5%-ную скидку для клиента и 3%-ную розничную скидку. Определите, стоит ли включать кухонный гарнитур в ассортимент, если в расчет входит торговая надбавка размером в 27% и нельзя не учитывать конкуренцию? Решение. Расчет продажной цены. Цена в розничной торговле – это продажная цена (брутто), т.е. продажная цена (нетто) и НДС. В нашем случае:

Таким образом, исходя из вышеизложенных условий данный мебельный гарнитур становится неконкурентоспособным с точки зрения продажной цены. Анализируя структуру цены, можно выделить, какую долю в цене составляют затраты на изготовление продукции, в том числе ведущие виды затрат, прибыль, косвенные налоги. Сопоставление перечисленных элементов цены с аналогичными показателями фирм-конкурентов позволяет: • выявить резервы для возможного снижения-повышения затрат в составе цены; • оценить возможное движение удельного веса прибыли в составе цены; • предвидеть действия своих конкурентов. Нельзя судить о конкурентоспособности продукции, если в структуре цены отсутствуют отдельные элементы или они незначительны. Например, если удельный вес прибыли в составе цены незначителен или изделие убыточно и предприятие не может максимально увеличить сбыт, чтобы снизить издержки на единицу продукции (что в итоге должно вести к увеличению прибыли), то в таком случае придется снять изделие с производства. Может быть и наоборот, в составе цены высокий удельный вес занимают прибыль и налоги, следовательно, в таком случае предприятие может проводить тактику последовательного снижения цен, тем самым отпугивая конкурентов (если они не последуют такому примеру) и в то же время привлекать к себе новых клиентов, достигая в новом сегменте целевого рынка максимально возможного оборота. Если в составе цены высокими окажутся только налоги, следовательно, государство неправильно формирует налоговую политику в стране. Все перечисленные сравнения необходимо рассматривать в динамике за несколько сравнимых периодов. Оценка процентного состава структурных элементов сопровождается изучением влияния на него различных факторов, определяющих размер и соотношение элементов цены (оптовой и розничной цены; себестоимости и розничной цены и т.п.) Такой анализ осуществляется методами регрессионною моделирования и изучения корреляционной зависимости. В качестве результативного признака выступает размер или соотношение элементов цены. С целью выявления закономерностей формирования структуры цен, влияния различных элементов на общее колебание уровня цены рассчитываются коэффициенты вариации различных элементов цен по совокупности товаров, вариации соотношений структурных элементов по различным рынкам, по разновидностям товара, по регионам или предприятиям-поставщикам. Изучение структуры цены сопровождается выявлением тенденции изменения абсолютных и относительных размеров структурных элементов цен, которые имеют различные векторы для разных товаров. Такой анализ использует традиционные методы изучения динамики•, построение тренда, ряда цепных или базисных индексов, скользящей средней. Задание 3. Решение ситуационных задач Задача 1. Себестоимость выпуска товара равна 4 тыс. руб. за единицу, минимальная, приемлемая для производителя рентабельность составляет 20%, ставка НДС — 20%, ставка акциза — 20%. Определите минимальную приемлемую отпускную цену товара. Задача 2. Себестоимость равна 494 тыс. руб.; свободная отпускная цена с НДС составляет 790 тыс. руб.; НДС — 20%. Представьте полную структуру свободной отпускной цены. Задача 3. Расходы на сырье и материалы равны 40 тыс. руб.; расходы на электроэнергию для технологических целей — 20 тыс. руб.; оплата труда производственных рабочих — 28 368,8 руб.; начисления на оплату труда — 41%; сумма общепроизводственных и общехозяйственных расходов составляет 25% к расходам по оплате труда; коммерческие расходы равны 20% производственной себестоимости; приемлемая рентабельность — 20%; НДС — 20%; налог с продаж — 4%. По какой цене будет реализовываться данный вид продукции при наличной форме расчетов? ПОДВЕДЕНИЕ ИТОГОВ СЕМИНАРА. |