Реферат тема «Социальные платформы. Ресурс налогоплательщиков по аккаунтам». Социальные платформы. Ресурс налогоплательщиков по аккаунтам

Скачать 0.55 Mb. Скачать 0.55 Mb.

|

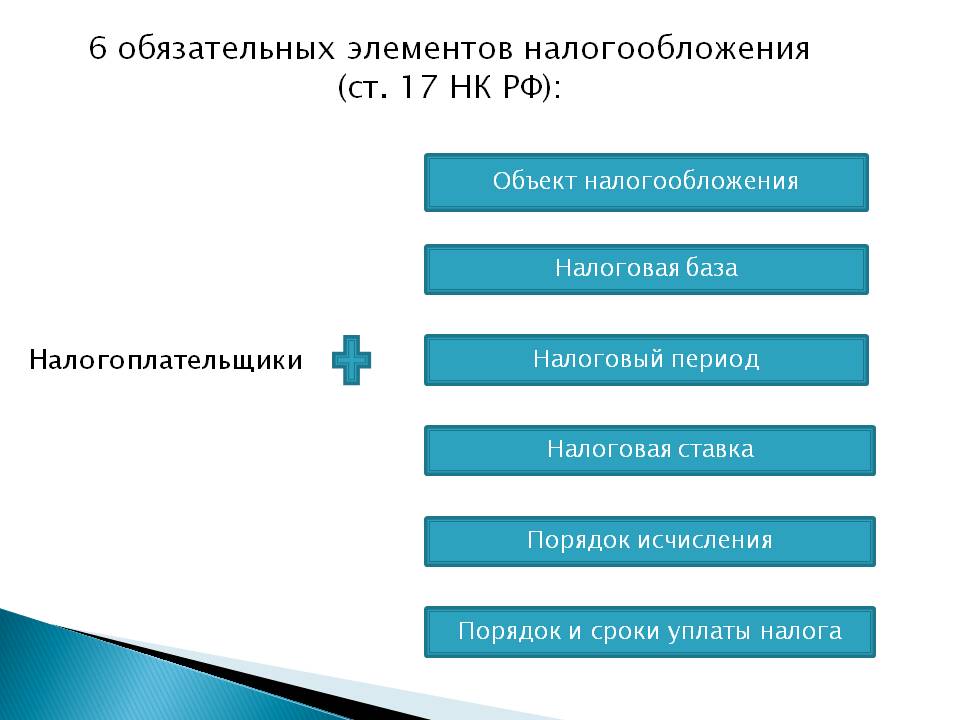

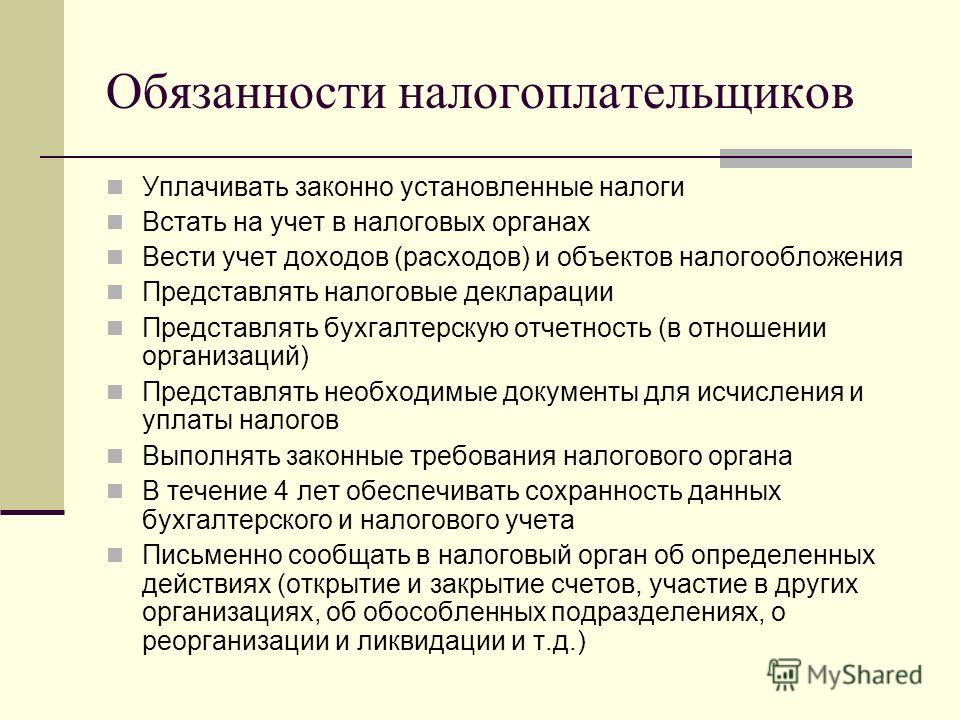

Государственное бюджетное Государственное бюджетное профессиональное образовательное учреждение Прокопьевский горнотехнический техникум им. В. П. Романова РЕФЕРАТ дисциплина «Обществознание» тема «Социальные платформы. Ресурс налогоплательщиков по аккаунтам» ПГТО.21.02.14.01.1МД21.Реф. Руководитель В. Г. Цепенщикова Разработал Я. К. Караулова 2021 г.  Содержание СодержаниеВведение Основная часть 5 Глава первая 5 Глава вторая 7 Глава третья 9 Глава четвертая 11 Глава пятая 13 Заключение Список источников  Введение ВведениеАктуальность: Социальные платформы обеспечивают управление каждым индивидом непосредственно, без посредничества в виде организаций и денег. Это снижает потребность в деньгах и превращает финансовый капитал из необходимого инструмента управления в возомнившего о себе и полностью утратившего полезность паразита, подлежащего уничтожению просто в целях экономии. Итак, социальная веб- платформа – это программный продукт с помощью которого пользователь может создать управляемое им же социальное веб-пространство, или веб-среду. Это целевое пространство, в свою очередь, является основой для образования собственной социальной сети. Далее будем говорить просто о социальных платформах. Развитие рыночной экономики невозможно без вмешательства государства в перераспределение стоимости в интересах всех участников воспроизводственного процесса, каждый из которых (государство, собственники бизнеса, работающее и неработающее население) должен получить свою долю в произведенных товарах и услугах. В процессе распределения стоимости государство получает обязательные платежи в виде налогов, собственники бизнеса – прибыль, работающее население – заработную плату, неработающее население – государственные социальные трансферты. Освещенность темы: В общем случае, когда мы говорим об отрытой платформе, мы имеем в виду одну из двух «открытостей» или некоторое их сочетание: 1)Открытость кода. Заимствуя терминологию, принятую при тестировании, можно, соответственно, говорить об открытости на уровне «белого ящика». 2)Открытость программного интерфейса, или открытость на уровне «чёрного ящика». Такая открытость существует (а) в платформах, настраиваемых на процедурном уровне, и (б) в платформах-групповых библиотеках. С открытым кодом (белый ящик) могут поставляться некоторые платформы- библиотеки. При этом такая открытость, как правило, подразумевает и «бесплатность» соответствующего продукта. Налогообложение, как и любая другая экономико-правовая категория, регулируется законодательными нормами, которые определяют права и обязанности граждан, роль и функции государственных органов, закрепляют понятия обязательных платежей. В связи с чем актуальным направлением развития налоговых отношений с учетом имеющейся правовой базы, а также с перспективой ее оптимизации в настоящее время выступает создание благоприятных условий для налогоплательщиков во взаимодействии их как между собой, так и с налоговыми органами в ходе исполнения налоговых обязательств. Задачи: 1) Выяснить обязанности налогоплательщиков. 2) Проанализировать посещаемость социальных платформ. 3)Осветить лучшие платформы социальных сетей для бизнеса. Предмет: Какие основные социальные платформы? Главный ресурс налогоплательщиков по аккаунтам? Объект: Интернет статьи. Рабочая гипотеза: Социальные платформы- это иногда необходимость для каждого человека, особенно они необходимы для бизнеса. Налогоплательщики обязаны платить за все свои задолженности.   Основная часть Основная частьГлава первая. Платформа в самом простом виде определяется как совокупность онлайновых цифровых механизмов, алгоритмы которых обслуживают организацию и структуру экономической и социальной деятельности. А ведь именно право призвано регулировать активность, происходящую в различных сферах жизни, а потому должно функционировать в разветвленной комплексной платформенной совокупности онлайновых цифровых механизмов. Одним из революционных изменений в современной экономике (а соответственно, и своеобразным вызовом для законодательного регулирования) стало появление новых бизнес- и коммуникационных структур платформенного типа. Примерами таких глобальных платформ служат Uber, eBay, Google, Amazon. Следует, однако, констатировать, что «цифровая платформа» — многозначный термин, который употребляется в следующих значениях: 1) производственная система, состоящая из оборудования и управляющего им программного обеспечения. Целью функционирования такой системы является перевод традиционного производства на «цифровые рельсы», т.е. максимальная его автоматизация, позволяющая исключить влияние человеческого фактора и снизить производственные издержки; 2) аппаратная (операционная) платформа или некоторая их совокупность, программное обеспечение и совместимые устройства; 3) некоторый продукт (инструмент, способ), позволяющий пользователям находить друг друга и обмениваться ценностями (информационными, культурными, материальными, финансовыми и любыми другими); 4) вообще любая платформа, которая создана с использованием современных цифровых (информационных) технологий; в этом случае термин «цифровая платформа» может подразумевать любые виды платформ, включая «правовые платформы». Следует также добавить, что термины «цифровая» и «информационная» в отношении платформ часто используются как синонимичные или во многом совпадающие. С самого начала возникновения цифрового пространства взаимодействие с Интернетом традиционно олицетворяло свободу действий в пределах глобальной сети и свободу оперирования информацией. Безусловно, в настоящее время взгляды на это претерпели изменения. При более скрупулезном анализе становится очевидно, что сейчас механизмов, способных фактически влиять на возможность пользователей свободно распоряжаться ресурсами и возможностями той или иной платформы, все же больше, чем в любых других правоотношениях. Это связано в первую очередь с техническими особенностями цифровых платформенных решений. На сегодняшний день, говоря о свободе пользователей Интернета, речь идет прежде всего о свободе выбора поставщика услуг связи или информационной системы, а также об отборе провайдеров. Как правило, при выборе провайдера или ресурса пользователь единовременно соглашается с правилами пользования предоставленными услугами или информацией. Нам уже привычно, что онлайн-платформы «живут» в системе координат доступа / не доступа. Вывод В момент развития социальных платформ у психологов не утихали споры о том, положительно или отрицательно они влияют на человека. В порицание ставилась зависимость, при которой отсутствие доступа к социальным сетям может привести к психологическим расстройствам. К минусам причислялась и потеря концентрации во время рабочего процесса, когда буквально каждые 5 минут человек отвлекается на обновление новостной ленты.   Глава вторая. Глава вторая.Популярные платформы Глобально на январь 2021 года YouTube (2,1 млрд пользователей) занял второе место после Facebook, который с 2004 года оставался ведущей платформой социальных сетей в мире с 2,7 млрд активных пользователей. В России по состоянию на 3 квартал 2020 года ведущими платформами были: Youtube (85,4%), VK (78%), WhatsApp (75,8%), Instagram (61,2%), Одноклассники (47,1%), Viber (42,5%), Facebook (38,9%), TikTok (30,3%), Telegram (27,4%), Skype (24,4%), Twitter (18,6%), Facebook Messenger (15,5%), Pinterest (14,8%), Snapchat (10,1%), Twitch (9,5%), Likee (7,3%). Критерии выбора социальных сетей Учитывая большое количество платформ, перед брендом может встать вопрос о выборе самой подходящей, особенно в условиях ограниченного маркетингового бюджета. Выбор социальной платформы зависит от типа бизнеса, а также следующих факторов: 1. Facebook Наиболее эффективной стратегией может оказаться присутствие бренда в социальной сети, которую предпочитает его ЦА. Большую роль в этом играют корректно составленный аватар клиента (демографии клиента, целей, предпочтений, проблем и других психографических характеристик), а также ответы на вопросы: · Какие платформы социальных сетей он использует? · Почему он использует эти социальные сети? · Как он предпочитает получать информацию о товарах и услугах? Чем лучше бренд понимает своего клиента, тем эффективнее будет выбор социальной платформы. 2. Типа контента Есть платформы, наиболее подходяще для макроконтента (например, Youtube, Facebook, подкасты Apple), а другие – для микроконтента (например, Instagram, Twitter, Pinterest).Макроконтент имеет гораздо более длительный срок хранения, но в то же время микроконтент намного проще создавать и распространять. 3. Популярности социальной сети Продвижение бренда в каждой социальной сети похоже на искусство. Освоив в совершенстве самые популярные из них, можно получить хороший результат. К примеру, одновременное присутствие бренда только в Facebook и Instagram дает потенциальный охват в 3,7 млрд пользователей. 4. Цели Основная цель, вероятно, будет заключаться в стимулировании продаж за счет привлечения клиентов, но у социальных сетей есть и другие творческие цели. В то время как некоторые бренды используют социальные сети для повышения узнаваемости бренда и развития дружеских отношений с потенциальными покупателями, другие используют социальные сети для поддержки клиентов. Самые популярные платформы для бизнеса: 1. Facebook Facebook - крупнейшая социальная сеть в мире с 2,7 млрд активных пользователей в месяц. Благодаря широкому охвату, Facebook позволяет превратить клиентскую базу в сообщество, а также легко создать страницу бизнеса и публиковать посты, видео, фотографии и конкурсы, используя Facebook для перекрестного продвижения свежего контента на веб-сайте, тем самым увеличивая трафик. 2. Instagram На конец 2020 года количество активных пользователей Instagram в месяц составило 1,2 млрд. 72% всех подростков и 67% всех молодых людей в мире в возрасте до 30 лет используют Instagram. 51% пользователей – женщины. 3. YouTube По состоянию на 2020 год во всем мире насчитывалось 2,1 млрд пользователей платформы . В том же году глобальная выручка от рекламы YouTube составила около 19,8 миллиона долларов США ( 10,9 % от общего годового дохода Google). При этом YouTube является второй по величине поисковой системой после Google. По данным на февраль 2021 года, в России 78 млн пользователей платформы, из которых 44 млн активных пользователей в месяц. При этом, 52,5% - женщины, а 47,5% - мужчины. Самая большая возрастная группа – 25-34 года (23,9%). Вывод Выбор социальной платформы для бренда – одна из кочевых задач, продиктванных требованиями современного цифрового мира. Учитывая все приведенные выше данные, а также статистику из различных источников, маркетологи и владельцы бизнеса смогут сделать оптимальный выбор социальной сети для компании, со временем расширяя присутствие бренда и на других платформах.   Глава третья. Глава третья.Учет налогоплательщиков осуществляется в рамках отдельных блоков для физических и юридических лиц. В отдел учета налогоплательщиков – физических лиц поступают от налогоплательщиков налоговые расчеты и декларации. На документах указаны их регистрационные номера. Декларация в CЭОД имеет определенную структуру. Она обязательно содержит колонки «Плательщик», «Инспектор», «Отличие». Колонка «Плательщик» - только вводная. В эту колонку вводятся данные, представленные налогоплательщиком в декларации. Колонка «Инспектор» - расчетная, не доступна на этапе ввода. В колонке «Отличие» отражаются расхождения между данными двух первых колонок, возникшие в результате расчета декларации. При сохранении декларации формируется состояние ввода и состояние обработки. Для формирования ряда показателей учетных данных, относимых к досье плательщика, основанных на информации налоговой отчетности, налоговых расчетов, документов плательщика, создан режим «Досье сведений о плательщике». При выборе пункта «Досье сведений о плательщике» пользователь получает список имеющихся документов. Для него разработан шаблон, использующий фиксированные коды реквизитов. Шаблон имеет три технологических режима обработки: - просмотр; - ввод, редактирование и сохранение изменений в досье; - сохранение изменений в учетных данных плательщика. Шаблон досье имеет следующую структуру: 1. Учетные данные налогоплательщика 2. Учет по месту нахождения головной организации 3. Адреса налогоплательщика 4. Руководитель налогоплательщика 5. Бухгалтер налогоплательщика 6. Классификация налогоплательщика 7. Численность налогоплательщика 8. Сведения из фондов 9. Ликвидационный период 10. Маски отчетности 11. Новый отчетный период 12. Показатели учетной политики по НДС 13.Упрощенная система учета  Учетные данные плательщика содержат реквизиты: ИНН, КПП, наименование полное, наименование краткое, наименование рабочее, уникальный номер, дата постановки на учет, дата снятия с учета. Учет по месту нахождения головной организации. Состав: головная организация (ИНН, КПП, наименование полное, наименование краткое, наименование рабочее, уникальный номер, наименование ГНИ по месту нахождения головной организации). Руководитель налогоплательщика. ФИО, ИНН, паспортные данные (документ, серия, номер), адрес места жительства, уникальный номер, телефон. Учетные данные плательщика содержат реквизиты: ИНН, КПП, наименование полное, наименование краткое, наименование рабочее, уникальный номер, дата постановки на учет, дата снятия с учета. Учет по месту нахождения головной организации. Состав: головная организация (ИНН, КПП, наименование полное, наименование краткое, наименование рабочее, уникальный номер, наименование ГНИ по месту нахождения головной организации). Руководитель налогоплательщика. ФИО, ИНН, паспортные данные (документ, серия, номер), адрес места жительства, уникальный номер, телефон. Вывод. Важной задачей автоматизации работы налоговой службы является не только возложение на компьютер задач контроля, обработки и хранения информации по начислению и уплате различных налогов, ведение нормативно-правовой базы по налоговому законодательству, формирование отчетности по налоговым органам, но и создание автоматизированного интерфейса с банками, таможенными органами и другими внешними структурами.  Глава четвертая. Глава четвертая.Сервис «Личный кабинет налогоплательщика для физических лиц» позволяет: получать актуальную информацию об объектах имущества и транспортных средствах, суммах начисленных и уплаченных налоговых платежей, наличии переплат и задолженностей по налогам; контролировать состояние расчётов с бюджетом; получать налоговые уведомления; оформлять квитанции на уплату налоговых платежей; оплачивать налоговую задолженность и налоговые платежи; скачивать программы для заполнения декларации по налогу на доходы физических лиц; заполнять декларацию по форме 3-НДФЛ и отслеживать статус её проверки налоговым органом; оформлять заявления на возврат излишне уплаченного налога и просматривать информацию о принятых налоговым органом решениях о возвратах. Для подключения к сервису необходимо: ШАГ 1 Обратиться в любую налоговую инспекцию России (независимо от места жительства и постановки на учёт) для получения регистрационной карты с реквизитами доступа (логином и первичным паролем). При себе необходимо иметь: документ, удостоверяющий личность; оригинал или копию свидетельства о присвоении ИНН (свидетельства о постановке на учёт физического лица/уведомления о постановке на учёт). ОБРАТИТЕ ВНИМАНИЕ Авторизация в «Личном кабинете налогоплательщика для физических лиц» возможна также при помощи электронной подписи, выданной удостоверяющим центром, входящим в сеть доверенных удостоверяющих центров России, или универсальной электронной карты. В этом случае визита в инспекцию не требуется. ШАГ 2 Зайти в «Личный кабинет налогоплательщика для физических лиц», введя логин (ИНН налогоплательщика) и первичный пароль. Активация первично присвоенных логина и пароля осуществляется в течение часа с момента подключения пользователя к сервису.  ШАГ 3 ШАГ 3Заменить первичный пароль на постоянный. В дальнейшем смена пароля не потребуется. При необходимости пользователь в любой момент может осуществить смену пароля в разделе сервиса «Профиль». Первичный пароль, получаемый при регистрации, актуален в течение календарного месяца. Если смена пароля не была осуществлена налогоплательщиком в течение месяца, учётная запись блокируется. ОБРАТИТЕ ВНИМАНИЕ Личный кабинет (сведения об объектах, налоговые уведомления, сведения о задолженности и переплате из всех инспекций) будет сформирован в течение трёх рабочих дней. Вывод. Этот сервис позволяет многое. Подключение к сервису проходит просто для всех людей. Глава пятая.  Экономические прогнозы второй половины 90-х указывали на крайне высокую вероятность срыва мира в Глобальную депрессию в самом начале нулевых. Глобальный управляющий класс и его ключевой элемент – образующие «ядро» мировой экономики инвестиционные фонды - отодвинул этот срыв на 20 лет экспортом хаоса и эмиссионной накачкой экономик. За эти 20 лет форсированное финансирование социальной инженерии создало новую среду обитания человека – социальные платформы, то есть используемые для массового управления соцсети. Погруженные в них общества приобрели качества алгоритмических - управляемых через индивидуальное поведение живущих в социальных платформах их членов. Детерминированные социальными платформами решения принимаются людьми формально самостоятельно, без принуждения, индивидуально свободно. Степень приближения этой детерминированности к оптимуму (80% для общественно значимых решений; более высокий уровень затрудняет саморазвитие и автокоррекцию системных ошибок) - показатель эффективности социальной платформы Социальные платформы обеспечивают управление каждым индивидом непосредственно, без посредничества «приводных ремней» в виде организаций и денег. Это снижает потребность в деньгах и превращает финансовый капитал из необходимого инструмента управления в разъевшегося, невесть что возомнившего о себе и полностью утратившего полезность паразита, подлежащего уничтожению просто в целях экономии. Не успевший сменить кожу, застрявший в прошлом спекулятивный финансовый капитал обречен на гибель. Его агония и смерть станут основным содержанием официальной истории человечества следующего десятилетия. Таким образом, «обнуляется» и «сбрасывается» (по Швабу) не только капитализм, но и деньги, и рыночные отношения как таковые: рынок жизненных благ заменяется их прямым распределением, так как главным делом человека становится уже не производство и потребление этих благ, но производство (в основном бессознательное) «цифровых следов», служащих уникальным сырьем для обучения главного фактора современного развития – искусственных интеллектов. Общественной ценностью и смыслом существования человека становится сама его жизнедеятельность по себе, «как животного» - без учета степени ее осмысленности и моральности. Последствия того, что деятельность как таковая становится важнее ее результата, для разумности человека представляются угрожающими и требуют подробного исследования, в том числе с точки зрения изучения эволюции структур мозга, пластичность которых оказалась на три порядка выше традиционно предполагавшейся Деградация познавательной деятельности человека при росте значения его эмоций непредсказуемо меняет его космологическую значимость (основанную, насколько можно судить, на балансе между деятельностью как генератора Экономические прогнозы второй половины 90-х указывали на крайне высокую вероятность срыва мира в Глобальную депрессию в самом начале нулевых. Глобальный управляющий класс и его ключевой элемент – образующие «ядро» мировой экономики инвестиционные фонды - отодвинул этот срыв на 20 лет экспортом хаоса и эмиссионной накачкой экономик. За эти 20 лет форсированное финансирование социальной инженерии создало новую среду обитания человека – социальные платформы, то есть используемые для массового управления соцсети. Погруженные в них общества приобрели качества алгоритмических - управляемых через индивидуальное поведение живущих в социальных платформах их членов. Детерминированные социальными платформами решения принимаются людьми формально самостоятельно, без принуждения, индивидуально свободно. Степень приближения этой детерминированности к оптимуму (80% для общественно значимых решений; более высокий уровень затрудняет саморазвитие и автокоррекцию системных ошибок) - показатель эффективности социальной платформы Социальные платформы обеспечивают управление каждым индивидом непосредственно, без посредничества «приводных ремней» в виде организаций и денег. Это снижает потребность в деньгах и превращает финансовый капитал из необходимого инструмента управления в разъевшегося, невесть что возомнившего о себе и полностью утратившего полезность паразита, подлежащего уничтожению просто в целях экономии. Не успевший сменить кожу, застрявший в прошлом спекулятивный финансовый капитал обречен на гибель. Его агония и смерть станут основным содержанием официальной истории человечества следующего десятилетия. Таким образом, «обнуляется» и «сбрасывается» (по Швабу) не только капитализм, но и деньги, и рыночные отношения как таковые: рынок жизненных благ заменяется их прямым распределением, так как главным делом человека становится уже не производство и потребление этих благ, но производство (в основном бессознательное) «цифровых следов», служащих уникальным сырьем для обучения главного фактора современного развития – искусственных интеллектов. Общественной ценностью и смыслом существования человека становится сама его жизнедеятельность по себе, «как животного» - без учета степени ее осмысленности и моральности. Последствия того, что деятельность как таковая становится важнее ее результата, для разумности человека представляются угрожающими и требуют подробного исследования, в том числе с точки зрения изучения эволюции структур мозга, пластичность которых оказалась на три порядка выше традиционно предполагавшейся Деградация познавательной деятельности человека при росте значения его эмоций непредсказуемо меняет его космологическую значимость (основанную, насколько можно судить, на балансе между деятельностью как генератораэмоций и как инструмента, которым Вселенная познает себя). С точки зрения оперативного управления интеллектуальная деградация человека уже сейчас качественно упрощает минимизацию его потребления (под прикрытием «экологических» трендов), являющуюся неизбежным следствием перехода от рыночного распределения к прямому, административному распределению жизненных благ в рамках социальных платформ разного уровня. Социальная платформа будет основой суверенитета, подобно эмиссии валюты по своим потребностям в эпоху финансового спекулятивного капитала и наличии передового ВПК в индустриальную эпоху. Вывод. Макрорегионы, не создавшие своей социальной платформы, утратят субъектность подобно континентальной Европе после Brexit’а и Англии (несмотря на наличии Сити и лучшую в мире социальную инженерию, которая поможет ей не больше, чем Блистательной Порте) после предстоящего провала проекта Великого Турана. Они будут лишь инструментами глобальных проектов, обладающих своими социальными платформами.   Заключение. Заключение.В момент развития социальных платформ у психологов не утихали споры о том, положительно или отрицательно они влияют на человека. В порицание ставилась зависимость, при которой отсутствие доступа к социальным сетям может привести к психологическим расстройствам. К минусам причислялась и потеря концентрации во время рабочего процесса, когда буквально каждые 5 минут человек отвлекается на обновление новостной ленты. Всё это имеет место быть и сейчас, нам действительно сложно представить себе жизнь без соцсетей, стоит лишь вспомнить, как взбудоражилось общество при сбое в работе Facebook, Instagram и WhatsApp. При всех негативных сторонах очевидны и плюсы, благодаря которым многие процессы упростились и ускорились. Тем не менее в стремительно меняющемся мире социальные платформы помогают оставаться в курсе всех событий и позволяют самореализовываться нам самим. Необходимость социальных сетей очевидна, а сами платформы имеют огромный потенциал для развития. Нынешние тенденции технического прогресса и высокая потребность в обществе по получению тех или иных услуг и товаров посредством цифровых платформенных решений (которая, в свою очередь, обусловлена эпидемиологической ситуацией в стране и в мире), порождают довольно острую потребность в правовом регулировании цифровых платформенных решений и так уверенно входящих в нашу жизнь экосистем. Создание платформенного права как актуального направления российского права, олицетворяющего национальный прогресс, имеет огромное социальное значение и позволит существенно повысить экономический потенциал нашего государства на мировой арене как примера современной научно-технико-правовой трансформации. Правовые платформы и платформенное право должны наполняться философией гуманизма и служить человеку, соединяясь в комплексные международные платформенные экосистемы, регулируемые правом экосистем, целью которого должна быть экология (благоприятная среда) духовной и физической жизни человека и человечества в целом. Именно к этому и должно стремиться право! Выбор социальной платформы для бренда – одна из кочевых задач, продиктованных требованиями современного цифрового мира. Учитывая все приведенные выше данные, а также статистику из различных источников, маркетологи и владельцы бизнеса смогут сделать оптимальный выбор социальной сети для компании, со временем расширяя присутствие бренда и на других платформах. Таким образом, подлинным суверенитетом будут обладать США (точнее, глобальные капиталы, превратившие их в свою оргструктуру), Китай и, возможно, Россия (создавшая свои соцсети, но до сих пор в силу отсутствия субъектности владеющей ею тусовки не превратившая их в социальные платформы). Внешним признаком суверенитета тех или иных макрорегионов будет полное блокирование, ограничение либо хотя бы обложение налогом за каждый аккаунт деятельности в контролируемом пространстве чужих социальных платформ (так как они используют население соответствующих макрорегионов для тренировки конкурирующих с ними искусственных интеллектов). Важной задачей автоматизации работы налоговой службы является не только возложение на компьютер задач контроля, обработки и хранения информации по начислению и уплате различных налогов, ведение нормативно-правовой базы по налоговому законодательству, формирование отчетности по налоговым органам, но и создание автоматизированного интерфейса с банками, таможенными органами и другими внешними структурами. Сегодня компьютерные программы для ведения всех налоговых операций, находятся в непрерывном развитии. Это обусловлено необходимостью оперативного отражения изменений в налоговых документах и возрастающими потребностями пользователей в автоматизированной обработке информации. Автоматизация предполагает, прежде всего, повышение производительности труда, повышение квалификации и профессиональной грамотности пользователей. Применение компьютерных программ позволяет облегчить работу пользователей, так как их применение снижает трудоёмкость по операциям между налогоплательщиком и налоговой службой. Применение автоматизированных систем даёт возможность налогоплательщику решать свои задачи с ГНС, оперативно и не выходя со своего рабочего места.   Список источников. Список источников.https://vc.ru/social/305446-chto-takoe-socialnaya-platforma-trend-ili-neobhodimost https://cyberleninka.ru/article/n/pravovaya-priroda-tsifrovyh-platform-v-rossiyskoy-i-zarubezhnoy-doktrine https://vc.ru/u/542465-nmi-group/247526-poisk-luchshey-platformy-socialnyh-setey-dlya-biznesa https://news.rambler.ru/education/46025035-mihail-delyagin-platforma-bez-kotoroy-nam-ne-zhit/ https://www.bestreferat.ru/referat-102858.html https://docs.yandex.ru/docs/view?tm=1637416030&tld=ru&lang=ru&name=interactive_brochure_final_i.pdf&text=реферат     |