Отчет по учебной практике. Отчёт по учебной практике_Экономика. Содержание Введение 3 Задание 1 Анализ условий функционирования учреждения 5 Заключение 24 Список использованной литературы 25 Введение

Скачать 3.95 Mb. Скачать 3.95 Mb.

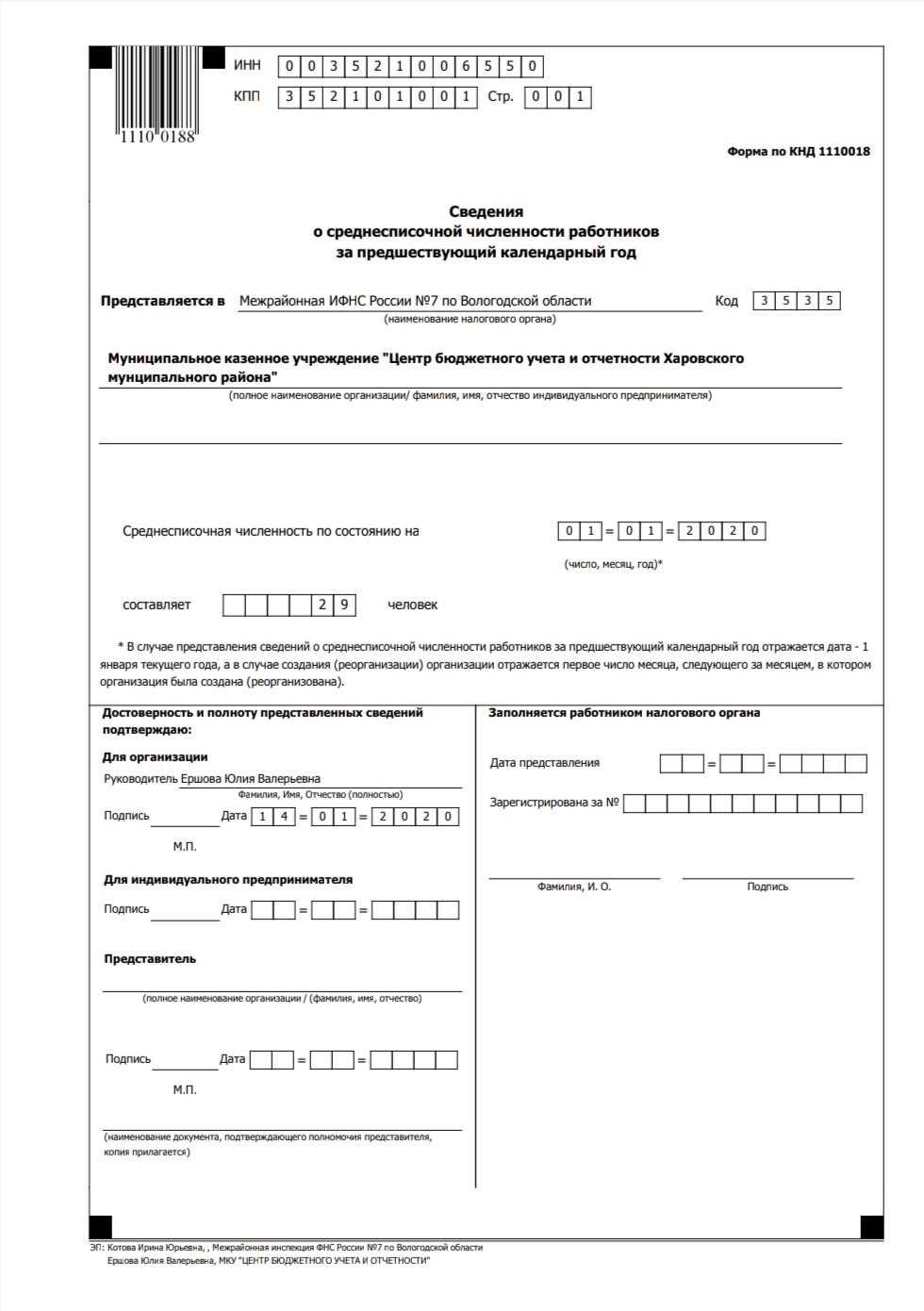

|

|

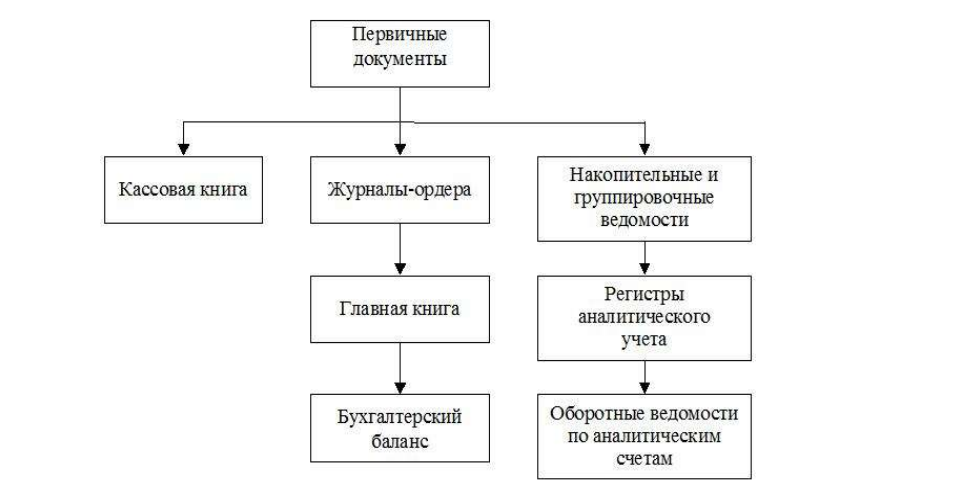

Содержание Введение 3 Задание 1 Анализ условий функционирования учреждения 5 Заключение 24 Список использованной литературы 25 ВведениеУчебная практика – важная часть учебного процесса, позволяющая увидеть трудовой процесс, профильную специфику и другие практические моменты работы. Учебная практика была пройдена в Муниципальном казённом учреждении «Центр бюджетного учёта и отчетности Харовского муниципального района» Задания, которые были даны на практику следующие: Задание 1. Анализ условий функционирования предприятия: -анализ отрасли, в которой функционирует предприятие; -нормативно-правовые основы работы предприятия. Задание 2. Общая характеристика предприятия: -организационно-правовая форма предприятия; -основные виды деятельности предприятия, продукция предприятия; -организационная структура предприятия; -структура, цели, функции и задачи финансового отдела (службы); -структура, цели, функции и задачи экономического отдела (службы); -организация планирования на предприятии (у индивидуального предпринимателя); -охрана труда и техника безопасности на предприятии. Задание 3. Документооборот и отчетность предприятия: -формы первичных учетных документов предприятия; -график документооборота; -распорядительные документы; -бухгалтерская финансовая отчетность; -налоговая отчетность; -правила составления и обработки документации на предприятии. Основной целью учебной практики является, закрепление иуглубление приобретенных теоретических знаний путем получения представления о профессиональной деятельности бакалавра экономики. Задачами, которые были поставлены для прохождения учебной практики, являются: 1. формирование представлений о работе специалистов отдельных структурных подразделений в организациях различного профиля, а также о стиле профессионального поведения и профессиональной этике; 2. подготовка студентов к последующему осознанному изучению профессиональных, в том числе профильных дисциплин; 3. изучение опыта работы предприятий и организаций в соответствующей сфере деятельности; 4. расширение профессионального кругозора обучающихся Источниками информации для анализа поставленных задач являются: Устав, финансовая отчетность, внутренняя информация компании. Задание 1 Анализ условий функционирования учреждения1.1 Нормативно-правовые основы работы казенного учреждения «Центра бюджетного учета и отчетности Харовского муниципального района» Документами регулирующими деятельность «Центра бюджетного учета и отчетности Харовского муниципального района» являются Конституция РФ, Кодексы РФ, все действующие нормативно-правовые акты РФ, все принятые и действующие нормативные акты организации. МКУ «Центр бюджетного учета и отчетности» является казенным учреждением, это и определяет нормативное регулирование деятельности учреждения. Свою финансово - хозяйственную деятельность учреждение осуществляет на основании Устава.Устав утвержден постановлением администрации Харовского муниципального района и зарегистрирован в налоговом органе 21 декабря 2015 г (См. приложение 1). Нормативно – правовые основы деятельности Учреждения осуществляются в соответствии со следующими документами: - Бюджетным кодексом Российской Федерации (далее – Бюджетный кодекс); - Налоговым кодексом Российской Федерации (далее – Налоговый кодекс); - Федеральным законом от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете» (далее - Федеральный закон № 402-ФЗ); - решениями о бюджетах на текущий финансовый год и плановый период; - приказом Министерства финансов Российской Федерации от 1 декабря 2010 года № 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (далее – Инструкция № 157н); - приказом Министерства финансов Российской Федерации от 6 декабря 2010 года № 162н «Об утверждении Плана счетов бюджетного учета и Инструкции по его применению» (далее – Инструкция № 162н); - приказом Министерства финансов Российской Федерации от 16 декабря 2010 года № 174н «Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению» (далее – Инструкция № 174н); - приказом Министерства финансов Российской Федерации от 23 декабря 2010 года № 183н «Об утверждении Плана счетов бухгалтерского учета автономных учреждений и Инструкции по его применению» (далее – Инструкция № 183н); - приказом Министерства финансов Российской Федерации от 6 июня 2019 года № 85н «О Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения» (далее – Приказ № 85н); - приказом Министерства финансов Российской Федерации от 29 ноября 2017 года № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее – Приказ № 209н); - приказом Министерства финансов Российской Федерации от 28 декабря 2010 года № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации» (далее – Инструкция № 191н); - приказом Министерства финансов Российской Федерации от 25 марта 2011 года № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (далее – Инструкция № 33н); - приказом Министерства финансов Российской Федерации от 30 марта 2015 года № 52н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению» (далее – Приказ № 52н); - приказом Минфина России от 31 декабря 2016 года № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора» (далее - Приказ № 256н); - приказом Минфина России от 31 декабря 2016 года № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства» (далее - Приказ № 257н); - приказом Минфина России от 31 декабря 2016 года № 258н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда» (далее - Приказ № 258н); - приказом Минфина России от 31 декабря 2016 года № 259н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Обесценение активов» (далее - Приказ № 259н); - приказом Минфина России от 31 декабря 2016 года № 260н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Представление бухгалтерской (финансовой) отчетности» (далее - Приказ № 260н); - приказом Министерства финансов Российской Федерации от 30 декабря 2017 года № 274н «Учетная политика, оценочные значения и ошибки» (далее - Приказ № 274н); - приказом Министерства финансов Российской Федерации от 30 декабря 2017 года № 275н «События после отчетной даты» (далее - Приказ № 275н); - приказом Министерства финансов Российской Федерации от 30 декабря 2017 года № 278н «Отчет о движении денежных средств» (далее - Приказ № 278н); - приказом Министерства финансов Российской Федерации от 27 декабря 2017 года № 32н «Доходы» (далее - Приказ № 32н); - приказом Министерства финансов Российской Федерации от 28 февраля 2018 года № 37н «Бюджетная информация в бухгалтерской (финансовой) отчетности» (далее - Приказ № 37н); - приказом Министерства финансов Российской Федерации от 30 мая 2018 года № 122н «Влияние изменений курсов иностранных валют» (далее - Приказ № 122н); - приказом Министерства финансов Российской Федерации от 30 мая 2018 года № 124н «Резервы. Раскрытие информации об условных обязательствах и условных активах» (далее - Приказ № 124н); - приказом Министерства финансов Российской Федерации от 29 июня 2018 года № 145н «Долгосрочные договоры» (далее - Приказ № 145н); - приказом Министерства финансов Российской Федерации от 29 июня 2018 года № 146н «Концессионные соглашения» (далее - Приказ № 146н); - приказом Министерства финансов Российской Федерации от 7 декабря 2018 года № 256н «Запасы» (далее - Приказ № 256н); - иными нормативными правовыми актами, регламентирующими бюджетный, налоговый учет и отчетность. (См. приложение 2) 1.2 Отраслевые особенности функционирования предприятия Основная деятельность МУК «Центр бюджетного учета и отчетности Харовского муниципального района» заключается в оказании услуг в области бухгалтерского учета обслуживаемых учреждений. Казенное учреждение является некоммерческой организацией. В сфере, предоставляющей подобные услуги, МУК «Центр бюджетного учета и отчетности Харовского муниципального района» является монополистом, поскольку отсутствует возможность появления в отрасли других фирм. 2.Общая характеристика предприятия 2.1Общая характеристика объекта практики – муниципального казенного учреждения «Центр бюджетного учета и отчетности Харовского муниципального района» Муниципальное казенное учреждение «Центр бюджетного учета и отчетности Харовского муниципального района» создано 21 декабря 2015 г. на основании постановления Харовского муниципального района № 430 от 09 октября 2018 г. «О внесении изменений в устав муниципального учреждения «Центр материально-технического обеспечения учреждений района». Официальное сокращенное наименование казенного учреждения: МКУ «Центр бюджетного учета и отчетности». Юридический адрес предприятия: 162250, г. Харовск, ул. Октябрьская, дом 3. ИНН - 3521006550, КПП – 352101001, ОГРН – 1153525045365, ОКПО – 70334671, ОКТМО – 19652101001. Учредителем Учреждения и собственником имущества является Харовский муниципальный район в лице администрации Харовского муниципального района. Целью создания Учреждения является повышение эффективности использования бюджетных средств и минимизация управленческих затрат. Учреждение является некоммерческой организацией и не имеет филиалов и представительств. Основными целями деятельности Учреждения являются: - обеспечение централизованного бюджетного (бухгалтерского) учета, включая составление бюджетной (бухгалтерской), налоговой отчетности и отчетности в государственные внебюджетные фонды, органов местного самоуправления и муниципальных учреждений Харовского муниципального района, в том числе органов местного самоуправления и муниципальных учреждений поселений Харовского муниципального района; - установление единых правовых и методологических основ организации и ведения бухгалтерского учета; - формирование полной и достоверной информации о деятельности обслуживаемых учреждений; - достижение наиболее полного и эффективного использования бюджетных средств. Для достижения указанных целей Учреждение осуществляет следующие виды деятельности: Основной вид деятельности Учреждения – 60.20.2 – Деятельность по оказанию услуг в области бухгалтерского учета. В рамках основного вида деятельности Учреждение реализует: - ведение на договорной основе бюджетного (бухгалтерского) учета обслуживаемых учреждений в соответствии с требованиями действующего законодательства и принятой учетной политикой Учреждения; - открытие и ведение лицевых счетов обслуживаемых учреждений в органе, уполномоченном на открытие лицевых счетов муниципальным учреждениям района; - осуществление расчетов с работниками обслуживаемых учреждений по оплате труда, начисление и уплата страховых взносов в установленном порядке; - обеспечение своевременного осуществления расчетов с контрагентами обслуживаемых учреждений в установленном порядке; - ведение расчетов с подотчетными лицами, осуществление контроля за расходованием денежных средств в соответствии с действующим законодательством; - участие в осуществлении внутреннего контроля обслуживаемых учреждений; - обеспечение достоверного учета материальных ценностей и денежных средств обслуживаемых учреждений; - ведение учета, обеспечение хранения финансовых документов, бланков строгой отчетности в соответствии с инструкцией по бюджетному учету и утвержденной учетной политикой Учреждения; - участие в проведении инвентаризаций имущества и обязательств обслуживаемых учреждений в соответствии с действующим законодательством; - своевременное и правильное определение результатов инвентаризации и отражение их в учете; - составление бюджетной (бухгалтерской) отчетности по каждому обслуживаемому учреждению, а также консолидированной отчетности в установленном порядке; - составление и представление иной установленной действующим законодательством отчетности в органы статистики, налоговые и иные органы; представление интересов обслуживаемых учреждений по доверенности в различных организациях (в налоговой инспекции, отделении пенсионного фонда РФ, отделении фонда социального страхования РФ и др.); - проведение работы по внедрению современных технологий автоматизации процесса ведения бухгалтерского (бюджетного) учета и отчетности; - обеспечение сохранности бухгалтерских и иных документов согласно утвержденной руководителем Учреждения номенклатуре дел и в соответствии с правилами организации архивного дела; - экономическое планирование, составление и согласование с руководителями органов местного самоуправления и казенных муниципальных учреждений смет доходов и расходов, расшифровок к ним; с руководителями бюджетных и автономных учреждений показателей планов финансово - хозяйственной деятельности; - участие в подготовке документов, предусмотренных действующим законодательством, по планированию доходов и расходов бюджета в отношении обслуживаемых учреждений; формирование для последующего утверждения главным распорядителем средств бюджета бюджетной росписи, лимитов бюджетных обязательств; - осуществление функций администратора доходов бюджета в отношении закрепленных платежей и иных бюджетных полномочий в соответствии со статусом участника бюджетного процесса, которыми наделено Учреждение, в порядке, предусмотренном действующим бюджетным законодательством Российской Федерации и нормативными правовыми актами. Учреждение вправе осуществлять иные виды деятельности, не являющиеся основными: - услуги по копированию документов и изготовлению печатной продукции; - организация и проведение конференций, совещаний, семинаров, круглых столов, презентаций и других массовых мероприятий. Указанные виды деятельности, не являющиеся основными, являются видами, приносящими доход. Полученные доходы поступают в бюджет Харовского муниципального района и являются доходами бюджета района. 2.2 Организационная структура предприятия Органом управления муниципального казенного учреждения «Центр бюджетного учета и отчетности Харовского муниципального района» является директор, назначаемый и освобождаемый на должность Учредителем. В отчетном периоде возглавляет МКУ «Центр бюджетного учета и отчетности» - директор Ершова Юлия Валерьевна. С директором в установленном порядке заключается трудовой договор, в соответствии с которым определяется срок его полномочий. Директор утверждает в установленном порядке структуру Учреждения и штатное расписание, должностные инструкции для работников Учреждения. Издает приказы и дает указания, обязательные для всех работников Учреждения, утверждает правила внутреннего распорядка, вносит предложения об изменении и дополнении в устав Учреждения. Директор выполняет следующие функции и обязанности по организации и обеспечению деятельности Учреждения: - действует без доверенности от имени Учреждения, представляет его интересы в государственных органах, органах местного самоуправления, судебных и иных органах, организациях всех форм собственности; - по согласованию с Учредителем определяет приоритетные направления деятельности Учреждения, принципы формирования и использования его имущества; - в пределах, установленных законом и настоящим уставом, распоряжается имуществом Учреждения, заключает договоры, выдает доверенности; - обеспечивает открытие лицевых счетов Учреждения в финансовом органе Харовского муниципального района в установленном порядке; обеспечивает составление бюджетной сметы Учреждения и представление ее на утверждение Учредителю в порядке, определенном Учредителем Учреждения; - обеспечивает исполнение Учреждением бюджетной сметы; - обеспечивает составление и утверждение в порядке, установленном Министерством финансов Российской Федерации, бухгалтерской (финансовой) отчетности Учреждения; - утверждает годовой бухгалтерский баланс Учреждения; - утверждает отчет о результатах деятельности Учреждения и об использовании закрепленного за ним муниципального имущества и - представляет его на согласование Учредителю Учреждения; - разрабатывает и по согласованию с Учредителем утверждает штатное расписание Учреждения; - определяет структуру Учреждения, принимает на работу и увольняет с работы работников Учреждения, заключает с ними трудовые договоры, применяет к работникам Учреждения дисциплинарные взыскания и поощрения; - несет ответственность за уровень квалификации работников Учреждения; - в пределах своей компетенции издает локальные нормативные акты, распоряжения, приказы и дает указания, обязательные для всех работников Учреждения; - подписывает от имени работодателя коллективный договор с работниками Учреждения; - обеспечивает безопасные условия труда, соответствующие государственным нормативным требованиям по охране труда, пожарной безопасности, обеспечивает проведение специальной оценки условий труда; - осуществляет иные полномочия, установленные законодательством, настоящим уставом и заключенным трудовым договором. Директор учреждения имеет заместителя. Компетенция заместителя директора Учреждения устанавливается директором Учреждения. Заместитель директора Учреждения действует от имени Учреждения, представляет его в государственных органах и организациях, совершает сделки и иные юридические действия в пределах полномочий, предусмотренных в доверенностях, выдаваемых директором Учреждения. В структуру МКУ «Центр бюджетного учета и отчетности» входят следующие отделы(представлены на рисунке 1): Отдел заработной платы; Отдел бюджетного учета; Отдел консультационных услуг; Отдел планирования и анализа; Отел формирования отчетности и внутреннего контроля; Расчетный отдел; Техник-программист. Среднесписочная численность работников Учреждения составляет 34 человека. Эти данные подтверждены сданными в МИФНС № 7 по Вологодской области отчетами о среднесписочной численности учреждения за 2021 г. Численность персонала в динамике незначительно выросла, так на 01.01.2020 г. среднесписочная численность составляла 29 человек (См. приложение 3). Согласно данным отчетов о финансовых результатах деятельности Учреждения за 2019-2021 г. фонд оплаты труда увеличился на 11,8 %, что связано с увеличением среднесписочной численности персонала. Так фонд оплаты труда на 01.01.2020 г. составлял 8 891 231, 30 руб., по состоянию на 01.01.2022 г. – 9 942 367,48 руб.  Рисунок 1 – Организационная структура МКУ «Центр бюджетного учета и отчетности Харовского муниципального района» 2.3 Структура, цели, функции и задачи финансового отдела (службы) Финансовый отдел компании – это структурное подразделение, работники которого выполняют возложенные на них функции, отвечают за приобретение, управление и планирование расходования средств. Целью финансового отдела является определение и согласование расходов и доходов компании. К основным задачам финансового отдела относят: - Планирование доходности, ведение отчетности, определение себестоимости товаров, формирование прогнозов инвестиций. - Ведение оперативной деятельности. Сюда можно включить согласование заявок на совершение затрат и капиталовложений, контроль дебиторской и кредиторской задолженности, управление вложениями и др. - Анализ финансовой и инвестиционной деятельности предприятия, правильности ведения бухгалтерского учета и основных показателей эффективности работы фирмы. - Формирование положений, процедур, форм, программного обеспечения, схем оптимизации, финансовых договоров. В соответствии с поставленными задачами финансовый отдел осуществляет следующие функции: - Ведение управленческого учета деятельности компании, формирование регулярной управленческой отчетности. - Разработка и внедрение корпоративных стандартов, норм, регламентов и положений по управленческому учету. Формирование учетной политики в соответствии с потребностями Компании. - Управление денежными потоками, регламентация процедур осуществления платежей, контроль платежей в наличной и безналичной форме в порядке, определяемом внутренними документами Компании, управление кредитным портфелем компании. - Оперативный контроль финансовых ресурсов Компании с целью их эффективного использования. - Организация работы по погашению дебиторской и кредиторской задолженности. - Контроль над соблюдением финансовой дисциплины, своевременным и полным выполнением договорных обязательств, расходами и поступлением доходов. - Контроль над реализацией программы капитальных вложений и инвестиций. - Предоставление оперативной, регулярной и аналитической финансовой информации внутренним и внешним пользователям. - Комплексный экономический и финансовый анализ деятельности Компании, разработка мероприятий по повышению эффективности управления финансами, снижению финансовых рисков и увеличению прибыльности Компании. - Разработка предложений по улучшению компании ведения бухгалтерского учета, контроля и отчетности. - Проведение информационно-аналитической деятельности по вопросам ведения бухгалтерского учета. - Управление собственностью предприятия. 3 Документооборот и отчетность предприятия Бюджетная отчетность по состоянию на 1 января 2022 года составлена в соответствии с инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы, утвержденной приказом Минфина Российской Федерации от 28.12.2010 №191н (далее Инструкция 191п). Бухгалтерский учет МКУ «Центр бюджетного учета и отчетности» осуществляет в соответствии с Федеральным законом 06.12.2011г. №402-ФЗ «О бухгалтерском учете», Единым планом счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкцией по его применению, утвержденными приказом Минфина России от 01.12.2010 г. № 157н – на уровне федерального стандарта, Планом счетов бюджетного учета и Инструкцией по его применению, утвержденными приказом Минфина России от 06.12.2010 г. № 162н, учетной политикой самого учреждения, которая утверждается приказом по учреждению. Документом, на основании которого осуществляется бухгалтерский учет учреждения, так же является учетная политика МКУ «Центр бюджетного учета и отчетности». Другим документом не менее важным для финансово-хозяйственнойдеятельности учреждения, является приказ о создании комиссии о закупках в МКУ «Центр бюджетного учета и отчетности» и Положения о действующей комиссии. Данный документ принят во исполнении ФЗ № 44 «О закупках товаров, работ иуслуг» Положение определяет четкий регламент ведения закупочной деятельности на основании плана закупок в учреждении. Ответственность за организацию бухгалтерского учета в МКУ «Центр бюджетного учета и отчетности» несет руководитель, он обязан создать необходимые условия для правильного его ведения. Руководитель самостоятельно устанавливает организационную форму бухгалтерской работы. Бухгалтерский учет в МКУ «Центр бюджетного учета и отчетности» ведется в соответствии с российским законодательством по следующим участкам: основные средства и нематериальные активы; расчеты с организациями; расчеты с подотчетными лицами; расчеты с персоналом по оплате труда; расчеты с бюджетом. На каждом этапе организации данного учета участвуют сотрудники, которые и осуществляют непосредственно сам учет или участвуют в документообороте. В МКУ «Центр бюджетного учета и отчетности» бухгалтерский учет, ведется в программе «1С: Бухгалтерия государственного учреждения 8.0», кроме того в учреждении применяется журнально - ордерная система бухгалтерского учета. Организация журнально-ордерной системы бухгалтерского учета в МКУ «Центр бюджетного учета и отчетности» показана на рисунке 2. то есть бухгалтерский учет учреждения начинается с унифицированных форм первичной документации, на основании которых данные поступают в журналы ордера, а накопительные ведомости в регистры синтетического и аналитического учета [11]. Так же следует отметить, что в связи с тем, что бухгалтерский учет учреждения ведется в программе «1С: Бухгалтерия государственного учреждения 8.0» то все эти операции автоматизированы и все первичные данные, вносимые в программу, разносятся автоматически по всем участкам бухгалтерского учета, в том числе участвуют в формировании бухгалтерской отчетности  Р Рисунок 2 – Организация журнально-ордерной системы бухгалтерского учета Автоматизация бюджетного учета основывается на едином взаимосвязанном технологическом процессе обработки первичных документов и отражения операций по соответствующим разделам Плана счетов бюджетного учета. Так как бухгалтерский учет в МКУ «Управление благоустройства» осуществляется с помощью программы «1С: Бухгалтерия государственного учреждения 8.0». Программа «1С: Бухгалтерия государственного учреждения 8.0» – это универсальная программа, которая облегчает работу по регистрации хозяйственных операций, полностью автоматизирует обобщение введенной информации и берет на себя большую часть работы по составлению отчетности. В бухгалтерии – сетевая программа «1С: Бухгалтерия государственного учреждения 8.0» позволяет работать с одной информационной базой одновременно нескольким пользователям. Все изменения, вносимые одним из пользователей, сразу становятся доступны другим пользователям системы. В учреждении организация бухгалтерского учета осуществляется главным бухгалтером и бухгалтером в соответствии со своими должностными инструкциями. В МКУ «Центр бюджетного учета и отчетности» издаются такие распорядительные документы как приказы и распоряжения. Приказ— распорядительный документ, издаваемый единолично руководителем учреждения и содержащий обязательные для исполнения предписания. В зависимости от содержания различают приказы по основной деятельности и приказы по личному составу (о кадрах). 1). по основной деятельности приказы издаются: — при создании, реорганизации или ликвидации структурных подразделений; — при утверждении положений о структурных подразделениях и должностных инструкций; — при введении новых стандартов; — при изменении графика работы предприятия и т. д. 2). по личному составу (эти приказы готовятся отделом кадров): — при назначении работников на должность; — при освобождении от должности; — при перемещении по службе, о поощрениях или взысканиях; — при уходе сотрудников предприятия в очередной отпуск и т. д. Приказы оформляются на общем бланке, а формуляр приказа включает с себя следующие реквизиты: — название вида документа (приказ); — дата (датой приказа является дата его подписания); — порядковый номер приказа; — место издания приказа; — индекс документа; — заголовок к тексту; — текст; — подпись руководителя; — отметка о согласовании; — фамилия и телефон исполнителя. Текст приказа излагается кратко в повелительной форме и состоит из двух частей — констатирующей и распорядительной. В констатирующей части излагаются цели и причины издания приказа. В распорядительной части перечисляются конкретные задания, исполнители и сроки исполнения. Текст распорядительной части разбивается на разделы и пункты, которые оформляются арабскими цифрами с точкой. Начинается распорядительная часть словом приказываю. Если приказ предусматривает изменение или отмену других действующих приказов, то в тексте указывается, какие из ранее действовавших приказов утратили силу. После подписания приказа не допускается введение каких-либо изменений в его текст. Приказы по личному составу хранятся в отделе кадров, приказы по производственной деятельности в канцелярии. Распоряжение– правовой акт, издаваемый единолично руководителем, главным образом, коллегиального органа государственного управления в целях разрешения оперативных вопросов. Как правило, имеет ограниченный срок действия и касается узкого круга организаций должностных лиц и граждан. Порядок составления и оформления распоряжений в целом аналогичен порядку оформления приказов по основой деятельности организации. Различия заключаются в следующем: распорядительная часть отделяется от констатирующей словом «предлагаю» или «обязываю», которое так же, как в приказах печатается отдельной строкой от поля прописными буквами, или без какого-либо слова, т.е. непосредственно следует за констатирующей частью после двоеточия. Обязательными реквизитами распоряжения являются: наименование организации, название вида документа (распоряжение), дата и регистрационный номер документа, место составления или издания, заголовок к тексту, подпись, визы согласования документа. ЗаключениеУчебная практика пройдена в МКУ «Центр бюджетного учета и отчетности Харовского муниципального района». За время практики удалось изучить документооборот и некоторую отчётность учреждения. В ходе практики было выполнено задание по самостоятельному заполнению несколько документов первичной отчётности. Также предоставленные и самостоятельно найденные экономические показатели позволили сделать анализ работы учреждения. В ходе прохождения учебной практики мною была достигнута цель: закрепление теоретических знаний и приобретение навыков работы по специальности. В следствии, которых были выполнены следующие задания: 1. Ознакомление с деятельностью компании 2. Ознакомление с основными функциями и структурой компании 3. Изучение особенностей деятельности компании 4. Изучение документооборота компании Список использованной литературыГражданский кодекс Российской Федерации (часть первая): Федеральный закон от 30 ноября 1994 г. № 51-ФЗ (с изм. от 28 ноября 2011 г.)// Собрание законодательства РФ. - 1994. - № 32. - Ст. 3301. Налоговый кодекс Российской Федерации: Федеральный закон от 31 июля 1998 г. № 146-ФЗ (с изм. от 28 ноября 2011 г.)// Собрание законодательства РФ. - 1998. - № 31. - Ст. 3824. О бухгалтерском учете: Федеральный закон от 6 декабря 2011 г. № 402-ФЗ// Собрание законодательства РФ. - 2011. - № 56. - Ст. 5369. Приказ Министерства финансов Российской Федерации от 15 декабря 2010 года № 173н «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению». Приказ Минфина России от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» с изменениями и дополнениями [Электронный ресурс] – URL: http://www.consultant.ru/ (СПС «Консультант Плюс). 6 Алексенцев, А. И. Конфиденциальное делопроизводство / А. И. Алексенцев. — М.: Инфра-М, 2011. 7 Андреева, Б. И. Делопроизводство / Б. И. Андреева. — М.: Дело и Сервис, 2009. 8 Андреева, В. И., Кузнецова Т. В., Серова Г. А. Делопроизводство в бухгалтерии: учеб. пособие / В. И. Андреева, Т. В. Кузнецова, Г. А. Серова. — М. 68 Дело и Сервис, 2011. Коробкова, О.К. Бухгалтерский учет в бюджетных организациях: учебное пособие / О.К.Коробкова. – Хабаровск: Изд-во ХГАЭП, 2012. – 108 с. Баятова, И.М. Бухгалтерский учет и контроль в бюджетных учреждениях: учебник / И.М.Баятова. – М.: Изд-во ИДФБК – ПРЕСС, 2011. – 232 с. Ануфриев, В.Е. Бухгалтерский учет основных средств / В.Е.Ануфриев // Главбух. – 2010. – №9. – С.12-15 Богатая, И. Н. Бухгалтерский учет: учебник / И. Н. Богатая, Н. Н. Хахонова. – Ростов н/Д: Феникс, 2008. – 800 с. Теория бухгалтерского учета: учеб.для вузов / Ю. А. Бабаев [и др.] ; / под ред. проф. Ю.А. Бабаева. – М.: ТК Велби, изд-во Проспект, 2009. – 392 с. Устав муниципального казенного учреждения «Центр бюджетного учета и отчетности Харовского муниципального района» от 09 октября 2018 г. Приложение 1 Устав     Приложение 2 Приказ      Приложение 3 Численность работников  |